はじめに

2025年8月6日(水)には自分が所有しているマクドナルド(MCD)の2025年第2四半期決算発表があった。

前回2025年5月の第1四半期決算ではEPSは市場予想をやや上回ったものの売上は市場予想に届かず、加えて全世界での既存店売上高がプラスと見込まれていたのに反してマイナスとなったため、市場が上昇する中1.88%の下落。その際には

「今後のマクドナルド株だが、決算やカンファレンスコールの内容からすると、いくつか懸念予想はあるものの堅調な株価推移が期待できそうな気がする。マクドナルド株は短期間に急激に上昇するような銘柄ではないが、他の所有銘柄が関税政策で不安定な動きをしている中このまま年初来の緩やかな株価上昇が続いてくれることを願いたい。」

と下落はしたもののある程度堅調を期待する旨を書いていた。

その後トランプ政権の関税政策の影響が落ち着き市場が好調だった中、マクドナルド株は上昇傾向には乗り切れていなかった印象がある。

そんな状況の中で、マクドナルドの今回決算そしてそれを受けての株価はどうなったか。以下にその結果・内容を整理しておく。

マクドナルド2025年第2四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

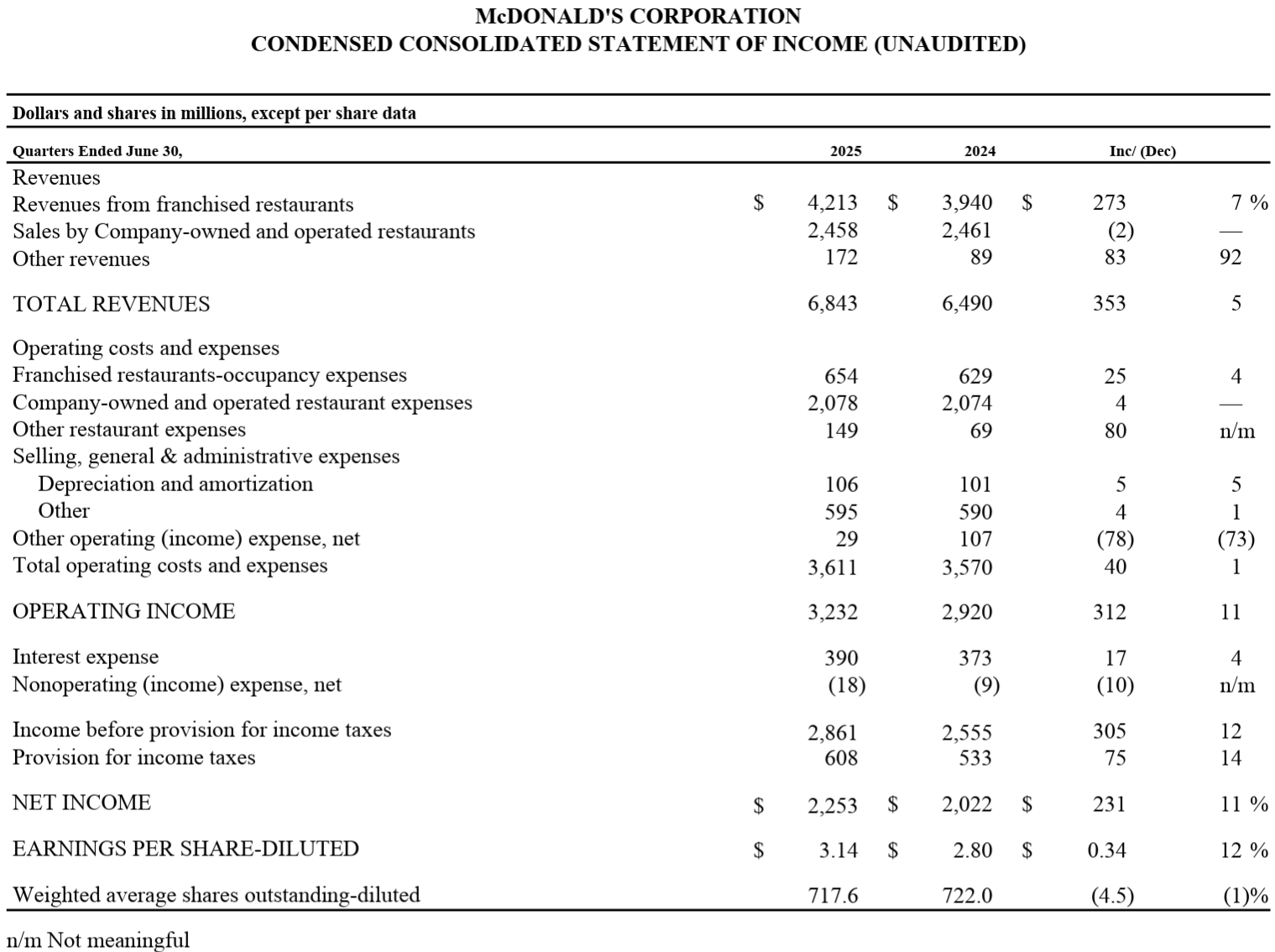

- 2025年第2四半期の総売上高(Total Revenues)は68億4300万ドルで、前年同期比5%増加

- 2025年第2四半期の純利益(Net Income)は22億5300万ドルで、前年同期比11%増加

- 2025年第2四半期のTotal operating costs and expenses(総営業コスト及び経費)は36億1100万ドルで、前年同期比1%増加

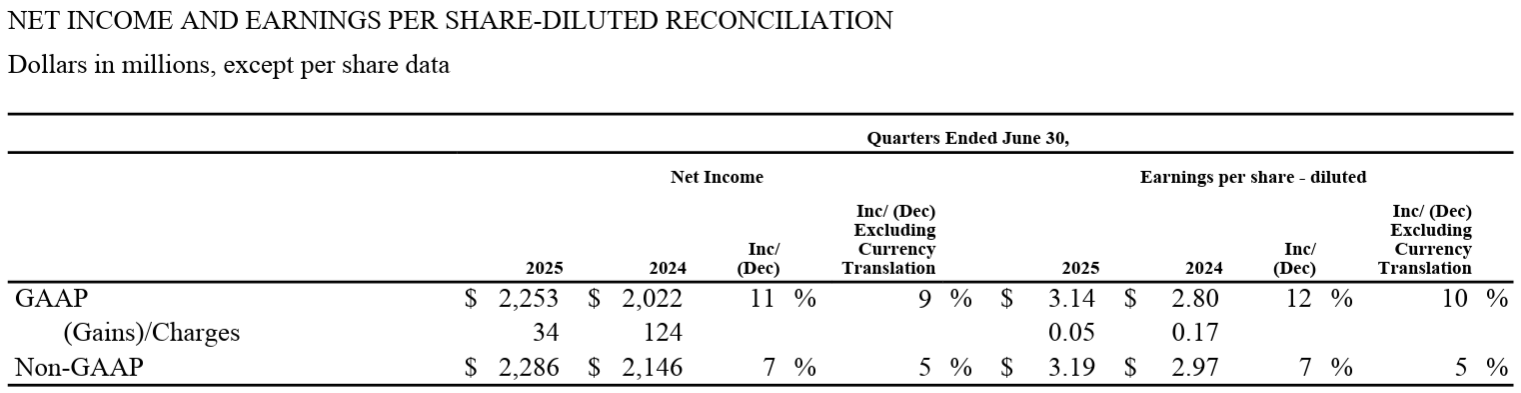

- 2025年第2四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は3.14ドルで前年同期比12%増加(恒常為替ベースでは10%増加)。Non-GAAPベースでは3.19ドルで、前年同期比7%増加(恒常為替ベースでは5%増加)

既存店売上

2025年第2四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比2.5%増、世界全体で3.8%増。

米国、国際市場、ライセンス市場いずれも好調な結果となっている。

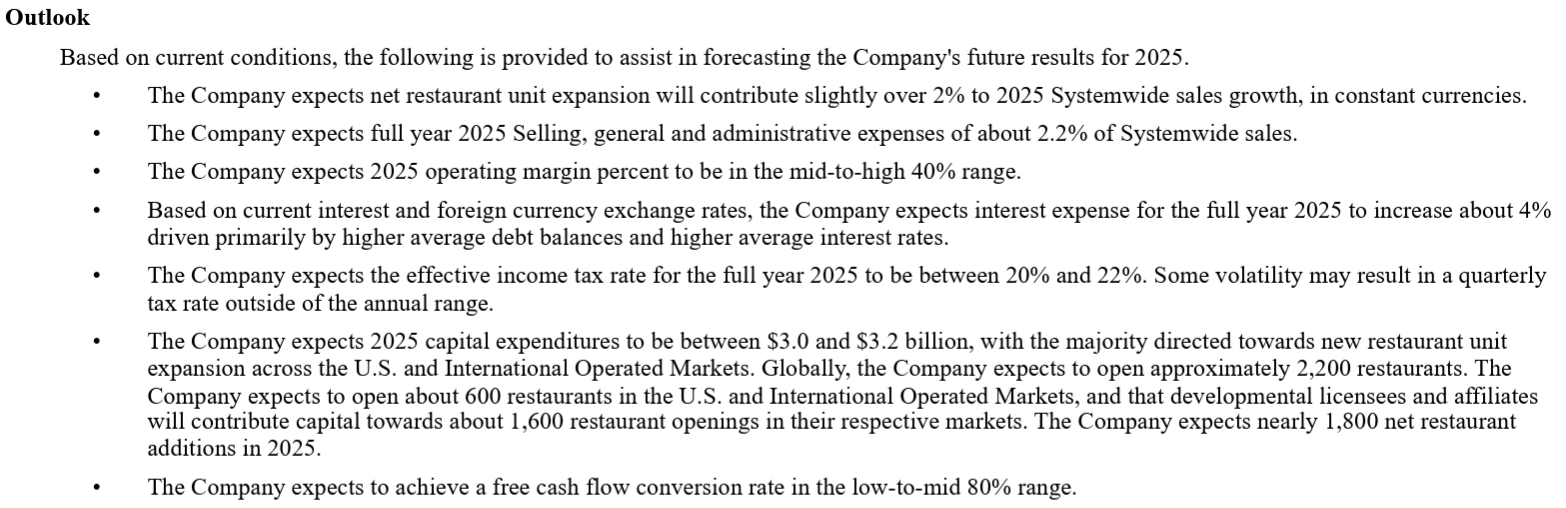

2025年通期見通し

2025年通期の見通しは以下の通り。

- 営業利益率(Operating margin):40%半ば~後半(前回と変わらず)

- 資本的支出(Capital Expenditure):30~32億ドル(前回と変わらず)

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 業界にとって厳しい状況にもかかわらず世界的に既存店客数が増加したことにより、第2四半期、マクドナルドは世界全体で売上高が為替変動の影響を除いたベースで6%以上増加し、既存店売上高も約4%増加

- 市場ごとの状況

- 米国市場

- 当四半期の既存店売上高は2.5%増加。既存店売上高と既存店客数の両方で、競合他社を上回っている

- 米国のQSR(Quick Service Restaurant:ファーストフード)全体の客足は、業界全体で低所得層の消費者の来店数が前年同期比で再び二桁減少したため、依然として厳しい状況が続いている

- 低所得層の消費者は、中所得層や高所得層の消費者よりも一般的に当社のレストランに頻繁に来店するため、この層へのアプローチは極めて重要

- 消費者基盤が二分されているため、当社は米国の消費者の短期的な健全性について慎重な姿勢を維持している

- 年末にかけては、米国が直面する逆風が当社の事業と消費者に悪影響を与える可能性がある

- 米国市場

- 国際市場

- 「Accelerating the Arches」戦略が当四半期の好業績の原動力となり、主要海外市場の大半で市場シェアを拡大

- 例えばフランスでは、4月に「Big Arch」を投入したことで競合他社との既存店客数における差を引き続き拡大

- 6月中旬には「Big Arch」を英国でも発売。英国で持続的な好業績を回復するには時間がかかることを認識しているが、英国全体の業績向上に向けた取り組みを継続していく

- 鶏肉は世界的に牛肉よりも大きなカテゴリーであり、より高い割合で成長を続けている

- 第2四半期には、上位10市場で鶏肉の市場シェアを拡大

- 2026年までに世界の鶏肉シェアを100ベーシスポイント拡大する計画を維持

- 一部の市場、特に欧州ではコスト圧力が高まっている

- 「Accelerating the Arches」戦略が当四半期の好業績の原動力となり、主要海外市場の大半で市場シェアを拡大

- ライセンス市場

- 日本が牽引役となり、全地域で既存店売上高がプラスとなり、5.5%以上の成長を達成

- 中国における相対的な業績には満足しているが、短期的なマクロ経済環境は依然として厳しい状況にある

- 質疑応答

- 米国におけるマクドナルドの価格と手頃さの評価について

- 評価について話す際には、それを細分化し、様々な消費者セグメントについて具体的に理解することが重要だと考えている

- 当社の最も忠実な顧客、つまりロイヤルティプログラムにご参加いただいているお客様

- 米国における当社の売上の約4分の1は、ロイヤルティプログラム参加者

- ロイヤルティプログラムにご登録いただいているお客様の来店頻度が、10回程度から26回に増加

- 価値と手頃な価格の認識において、当社は非常に良好な立場にある

- McValueプログラム利用者

- 5ドルのミールディールが柱で引き続き非常に好調。さらに、「1つ買うともう1つ追加で1ドルの割引」というプログラムもある

- 興味深いことにこの2つのプログラムは非常に補完的。実際に両方利用している消費者はわずか8%

- 現在私たちのレストランに来店しておらず、McValueもロイヤルティプログラムも利用していない顧客

- 売上の50%を占めるこの層にこそチャンスがある

- マクドナルドに対する消費者の全体的な価値認識を形作る最大の要因は「メニューボード」であり、米国ではまだ取り組むべき課題が残っている

- 当社の最も忠実な顧客、つまりロイヤルティプログラムにご参加いただいているお客様

- 国際市場では米国ほど競合が強力ではないため、我々が際立って高い価値を提供するのは比較的容易だと考えている

- 評価について話す際には、それを細分化し、様々な消費者セグメントについて具体的に理解することが重要だと考えている

- 業界動向も含めた米国の詳細について

- 業界環境は依然として厳しい状況が続き、第2四半期のQSR全体の来店客数は減少した

- 低所得層の消費者は依然としてプレッシャーにさらされており、QSRへの来店客数は第2四半期2桁減少

- 中所得層の消費者の来店客数は第2四半期にわずかに増加し、第1四半期よりも若干改善

- 高所得層の消費者は、来店数を着実に増やし続けている

- 消費者環境は二極化しており、このような状況と逆風は今年いっぱい続くと予想している

- 一方、我々は今年残りの期間、米国事業で計画しているマーケティングやメニュー展開については、非常に自信を持っている

- 年初にお話ししたように、年後半は前半よりも好調になると予想しており、それは今でも変わらない

- 我々の米国事業は第4四半期の方が第3四半期よりも確実に好調になると確信

- 業界環境は依然として厳しい状況が続き、第2四半期のQSR全体の来店客数は減少した

- 国際市場が好調だった要因について

- 以前から説明してきたが過去12ヶ月から18ヶ月の間、価値と手頃な価格という確固たる基盤を築くために多くの作業を行ってきた

- EDAP(eda EDAP)と呼ばれる手頃な価格のプラットフォームで、エントリーレベルの商品も取り揃えている

- 主要な国際市場すべてにおいてこの体制を確立し、より強力な基盤を築き優れたメニューとマーケティング施策と組み合わせることができるようになったことが、このような厳しい環境下でも効果を上げている要因と考えている

- 一つ指摘しておきたいのは、海外市場、特にヨーロッパで大幅なインフレが発生していること

- ヨーロッパでは主に供給問題により牛肉価格が20%上昇

- ほとんどの市場でインフレ率が1桁台後半となっている中、当社のフランチャイズ店は価格設定をより厳格化していく

- 少なくとも2023年以降、消費者基盤、特に低所得層の消費者基盤の弱体化がかなり長い間続いているが、この様な状況(マクドナルドの業績が悪化していない)である点について

- もしこの質問に簡単に答えられるとしたら、おそらく政府で働いているだろう

- 低所得層の消費者については、賃金上昇は改善しているにもかかわらず、実質所得は減少しているためQSR業界への来店数に圧力がかかっている

- また理由は様々推測できるが、低所得の消費者が大きな不安と焦燥感を抱いている

- 価値と手頃な価格を実現してきたことで、依然として勝利を収めていると考えている

- 米国におけるマクドナルドの価格と手頃さの評価について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総売上高(Total Revenues)は68億4300万ドル、市場予想の67億ドルを上回っている

- 2025年第2四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は3.19ドル、市場予想の3.15ドルを上回っている

- 2025年第2四半期の世界全体の既存店売上高は3.8%増、市場予想は2.4%増

となっている。

まとめ

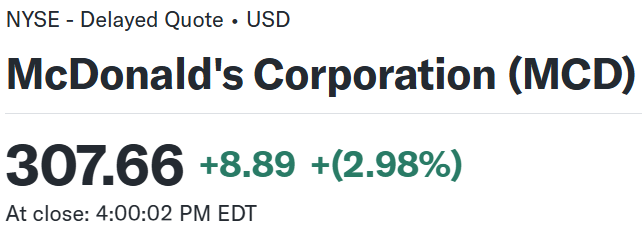

上記の様な決算内容を受けてマクドナルドの株価は

前日比2.98%の上昇。同日の米国市場は

アップル(AAPL)が決算を受けて5.1%上昇となったことで大型ハイテク銘柄が市場の上昇をけん引したが、それと比べてもマクドナルド株の上昇幅は結構大きい。業界全体の低所得者来店数が減少する厳しい状況の中で、市場予想を上回る売上、EPS、既存事業成長率が評価されたのだろう。

決算後数日を含めた年初来のマクドナルド株の推移を市場(S&P 500)と比べてみると

トランプ政権の関税政策の影響が市場に出始めた2月半ば以降は決算が好調あったこともあり市場が下落傾向にある中年初来やや上昇で推移し、4月に米国の相互関税が発動した際も影響は限定的。ただ4月半ば以降市場が回復傾向にあった中マクドナルドはほぼ横ばいで、6月からは理由は今一つ不明だが市場の上昇とは逆に下落傾向。ただ7月からは市場と同様に上昇傾向となって今回決算を迎え、その後も市場とほぼ同様に推移している。

今後のマクドナルド株だが、決算を受けて上昇はしたものの必ずしも安心という訳ではなさそうな気がする。というのもカンファレンスコールでも触れられた低所得者の動向が気になるため。消費者動向が更に悪化するようだと、経営陣の前提が崩れて期待通りの業績とならない可能性もある。自分の考え過ぎで経営陣の想定通りに物事が進むことを期待したい。