はじめに

2025年7月30日(水)には自分の所有しているクラフト・ハインツ(KHC)の2025年第2四半期決算発表があった。

前回2025年4月の四半期決算時は、売上は5四半期連続で市場予想に届かず通期見通しも引き下げたのだが、売上に苦戦する中でEPSは市場予想を上回り、キャッシュフローが堅調であることが評価されたのか約1%の上昇。その際には

「今後のクラフト・ハインツ株だが、やはり関税の影響が気になるところ。今後の関税次第では直接的なコストへの影響、そして消費者心理の悪化による売上減少となる可能性も拭いきれない。何とか関税の影響が経営陣の想定の範囲内にとどまり、下落傾向とならなければ良いのだが・・・。」

と不安な旨を書いていた。

その後は5月、6月とトランプ政権の関税政策の影響が落ち着き市場が好調だった中、クラフト・ハインツ株は自分の懸念が懸念していた下落傾向となってしまった。しかし7月に入るとクラフト・ハインツが分社化を検討との報道があって、やや株価は盛り返している。

そんな状況の中で、今回のクラフト・ハインツの四半期決算そして株価はどうなったのか。以下決算内容を確認し整理しておく。

クラフト・ハインツ2025年第2四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

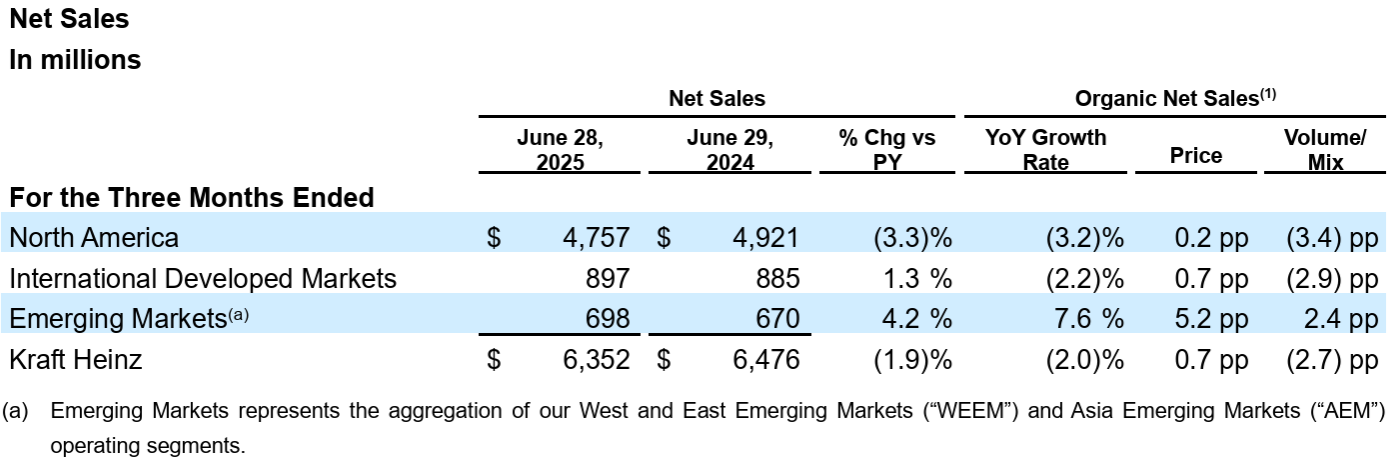

- 2025年第2四半期の売上高(Net Sales)は63億5200万ドル、前年同期は64億7600万ドルで前年同期比1.9%減

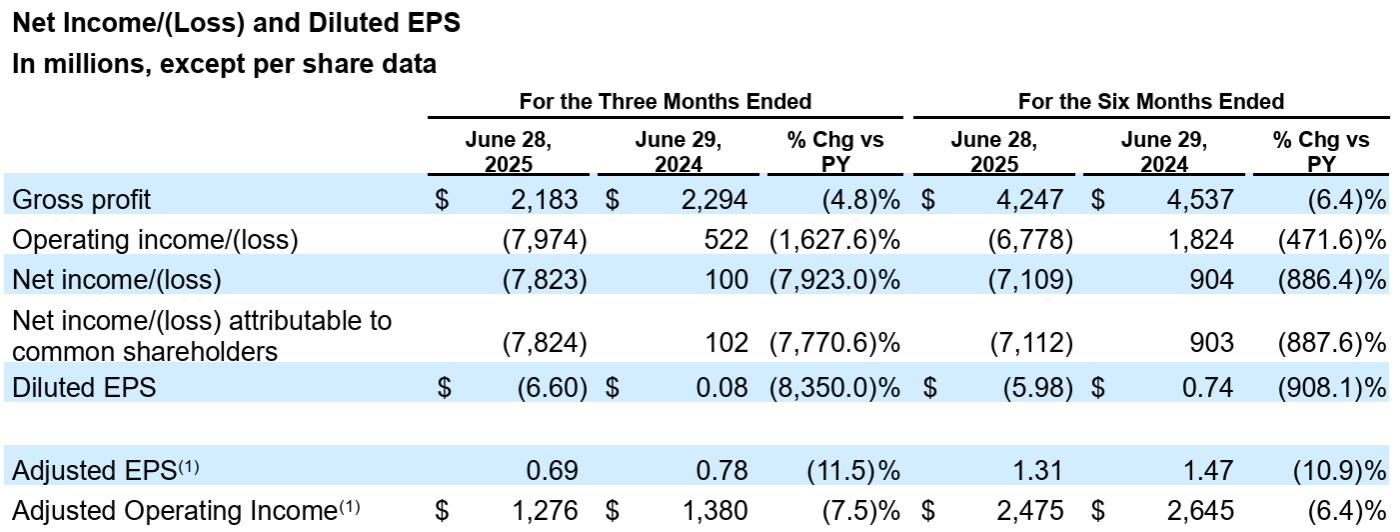

- 2025年第2四半期のクラフト・ハインツ帰属の純利益(損失)(Net income/(loss) attributable to common shareholders)は78億2400万ドルの損失、前年同期は1億ドル

- 2025年第2四半期の希薄化後一株あたり利益(Diluted EPS)は6.60ドルの損失、前年同期は0.08ドル

- 2025年第2四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.69ドル、前年同期は0.78ドルで前年同期比11.5%減

クラフト・ハインツ帰属の純損失、希薄化後一株あたり利益が前年同期で大きな損失となっているのは、時価総額減少に伴い非現金減損損失93億ドルを計上しているため。

2025年見通し

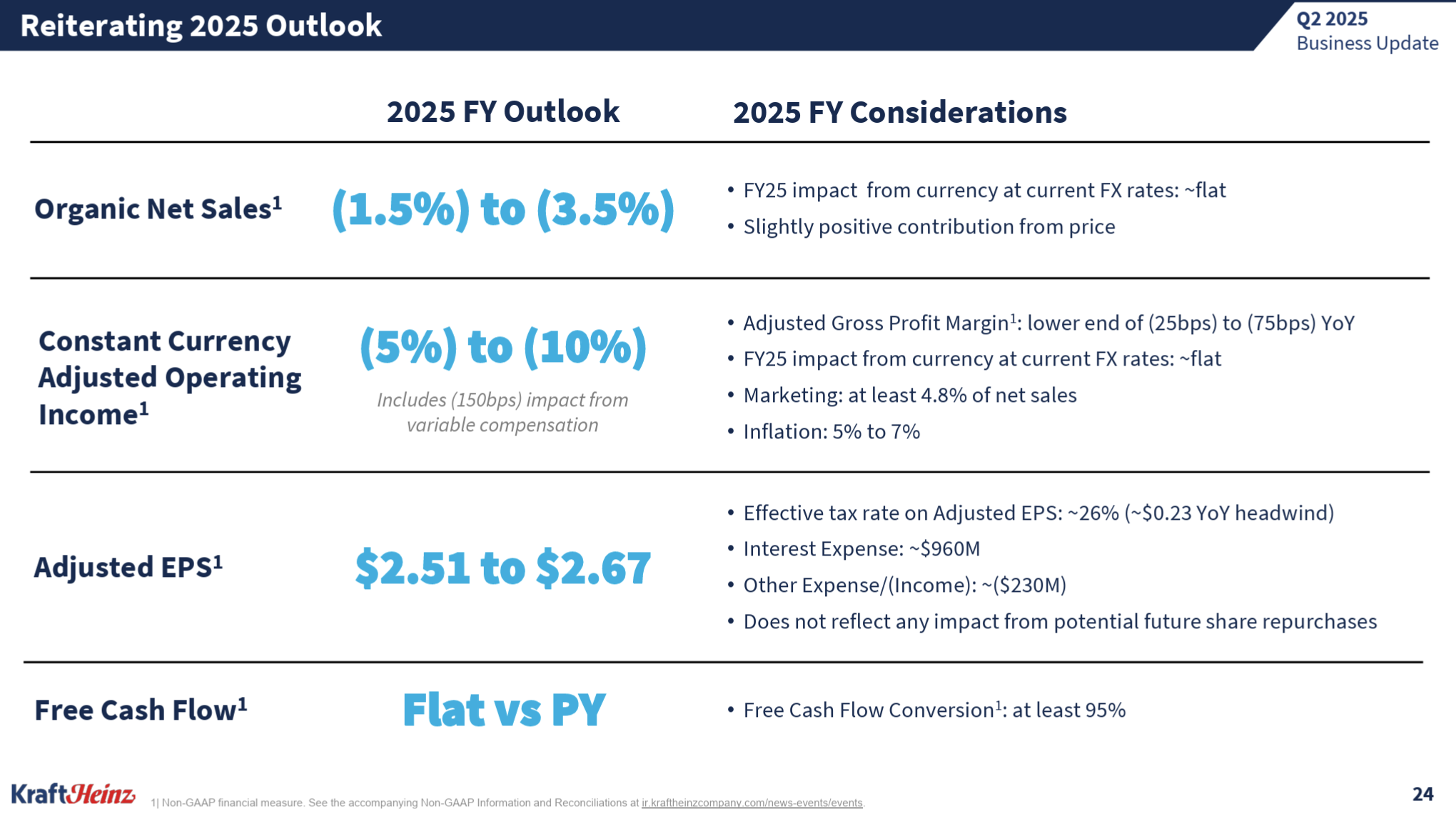

2025年通期の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):-1.5%~-3.5%(前回と変わらず)

- Adjusted Operating Income(調整後営業利益率):-5%~-10%(前回と変わらず)

- Adjusted EPS(調整後EPS):2.51~2.67ドル(前回と変わらず)

- フリーキャッシュフロー:前年と同等(前回と変わらず)

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。決算発表説明は事前準備資料で行われ、カンファレンスコールでは質疑応答のみ。

- 第2四半期の業績は予想通りで、売上高は前年比2.0%減となったが、第1四半期の4.7%減からは改善

- 年初来のフリーキャッシュフローは15億ドルで、前年同期比で約30%増加

- 北米小売、新興市場、外食産業における事業拡大といった重点ブランドへの投資が着実に実行され、主要事業領域で前進を遂げている

- この勢いに満足しており2025年通期の見通しを維持する

- マクロ経済環境は依然として不安定で、消費者は価格面でも製品メリット面でも価値を求めており、当社はその期待に応えている

- ブランド成長システムを基盤として、当社の投資は成果を上げ、価値を提供し、消費者の共感を呼ぶブランドと製品の優位性を高めている

- そして重要なのは、これらの投資を継続することで堅調なキャッシュフローを生み出し、目標とするネットレバレッジ比率を維持し、株主への資本還元を実現していること。将来を見据え、長期的な収益性の高い成長を推進するための適切な要素が揃っていると確信している

- 質疑応答

- 最近ウォール・ストリート・ジャーナル紙が事業分離の可能性について報じていたが、価値創造の考えについて

- 当社の取締役会は、長期的な戦略的価値創造を実現するための戦略的選択肢の評価に緊急に取り組んでいる

- もし何らかの行動をとるとしたら、それは長期的な株主価値の実現という目標に沿ったものになる

- 現時点で言えるのは基本的にこれだけ

- 今四半期にかなり大きな減損が発生した点について

- 93億ドルの非現金減損損失を計上した

- 理由は株価の持続的な下落により無形資産の帳簿価額が減少したこと

- 以前に証券取引委員会(SEC)に提出した10Qの報告書で、このような事態が発生するリスクについて開示しており、特に新しいことではなく、それ以上のことではない

- これ(減損)は、当社の戦略に対する自信や方向性を含め、当社の基本的な価値に対する見方を変えるものではない

- 価格設定について

- 価格設定には、前年比で約100bps(1%)の増額を織り込んでいる

- 価格設定に関して一つ明確にしておきたいのは、北米における価格設定はコストインフレを除けば実際にはマイナスである点

- 今年のインフレ率は5~7%程度と予想しているが、価格設定に転嫁しているのはわずか1%程度に過ぎず、我々は価格設定において消費者のことを常に念頭に置いている

- 新興市場全体の販売動向について

- 第2四半期に売上高が約8%増加

- 既に現在、新興市場全体で約25億ドルの事業規模

- 利益率を高めながらこれらを実行しているという事実は、年末には長期的な二桁成長の軌道に乗れるという大きな自信を与えてくれる

- もう一つ自信を与えてくれるのは、(新興市場の)ポートフォリオがよりシンプルで我々が事業運営のノウハウを熟知し、市場全体で再現できるモデルになっているという事実

- 関税の影響と投入コストについて

- 最新のデータに基づく現在の予想では、関税の影響は約100bps(1%)

- 関税が現状のまま維持されれば、投入コストは年間で年率約180bps(1.8%)の上昇となるだろう

- 2026年度にも影響が出る見込みで、可能な限りの影響を軽減するための様々な対策を講じているが、ある程度の価格設定は必要となる

- 最近ウォール・ストリート・ジャーナル紙が事業分離の可能性について報じていたが、価値創造の考えについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の売上高(Net Sales)は63億5200万ドル、市場予想の62億6000万ドルを上回っている

- 2025年第2四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.69ドル、市場予想の0.64ドルを上回っている

となっている。

まとめ

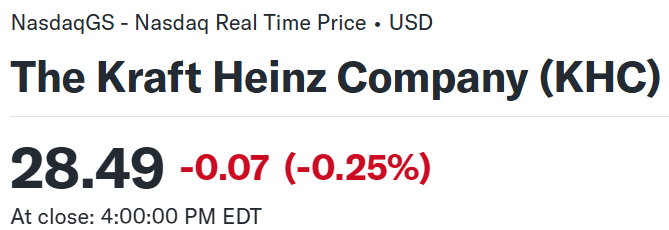

上記の様な決算を受けてクラフト・ハインツ株は

前日比0.25%の下落。同日の米国市場が

ほぼ横ばいだった(後半の変動はFOMC会合の影響)のと同程度。売上、EPSは市場予想を上回ったものの、低調な通期見通しは変わらず。ただ7月に報道のあった事業分割の可能性については否定していないことから大きな下落とはならなかったのだろうか。

決算後数日を含めた年初来のクラフト・ハインツ株の推移を市場(S&P 500)と比べてみると

年初は低調だったものの2月半ばに部門売却の報道もあり市場が下落を始めた中、やや上昇。しかし勢いは長続きせず、関税の影響で市場が下落するのと同様に下落傾向。そして市場が関税の影響から抜け出して上昇傾向になった中でも、クラフト株は下落傾向が続いていた。ただ7月に入って分社化検討の報道がなされるとやや上昇に転じて今回決算を迎えている。決算は何とか乗り切ったものの、その後は市場が米雇用統計で大きく下落したのと同様に下落。さらに、米著名投資家ウォーレン・バフェット氏が率いるバークシャー・ハサウェイが所有第2四半期中にクラフト株について37億6000万ドルの評価損を計上したと発表(ただし売却はしていない)したこともあってクラフト株は下落幅を拡大している。

今後のクラフト株だが、取り沙汰される分社化や事業売却等が発生すれば上昇する可能性もゼロではないが、通期見通しが低調であることを考えると上昇には転じにくいだろう。何とか決算後の下落傾向が早期に収まり、これ以上の下落とならないことを願いたい。