はじめに

2025年7月29日(火)の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2025年第2四半期決算発表があった。

前回の2025年4月の四半期決算では困難な状況の中、EPSが市場予想を上回り、通期見通しも維持、また関税の影響が軽微であるとしたこともあってか市場が横ばいの中で3.78%の上昇。その際には

「今後のモンデリーズ株だが、経営陣の見通しが正しければ決算内容からすると堅調な株価推移が期待できるかもしれない。Consumer Defensiveセクターであるため大幅な上昇は期待出来ないだろうが、この不透明な状況下ではそれが有難いのでここ数ヶ月の様な株価推移となってくれることを望みたい。」

と経営陣の見通しが正しければという前提がありながらも堅調な株価推移に期待していた。

その後は5月、6月とトランプ政権の関税政策の影響が落ち着き市場が好調だった中、モンデリーズ株は概ね期待通りで大幅な上昇もしていないが大崩れもしていなかった印象がある。

そんな中で、今回のモンデリーズ決算そして株価はどのような結果となったのか。以下決算内容を整理しておくことにする。

モンデリーズ2025年第2四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

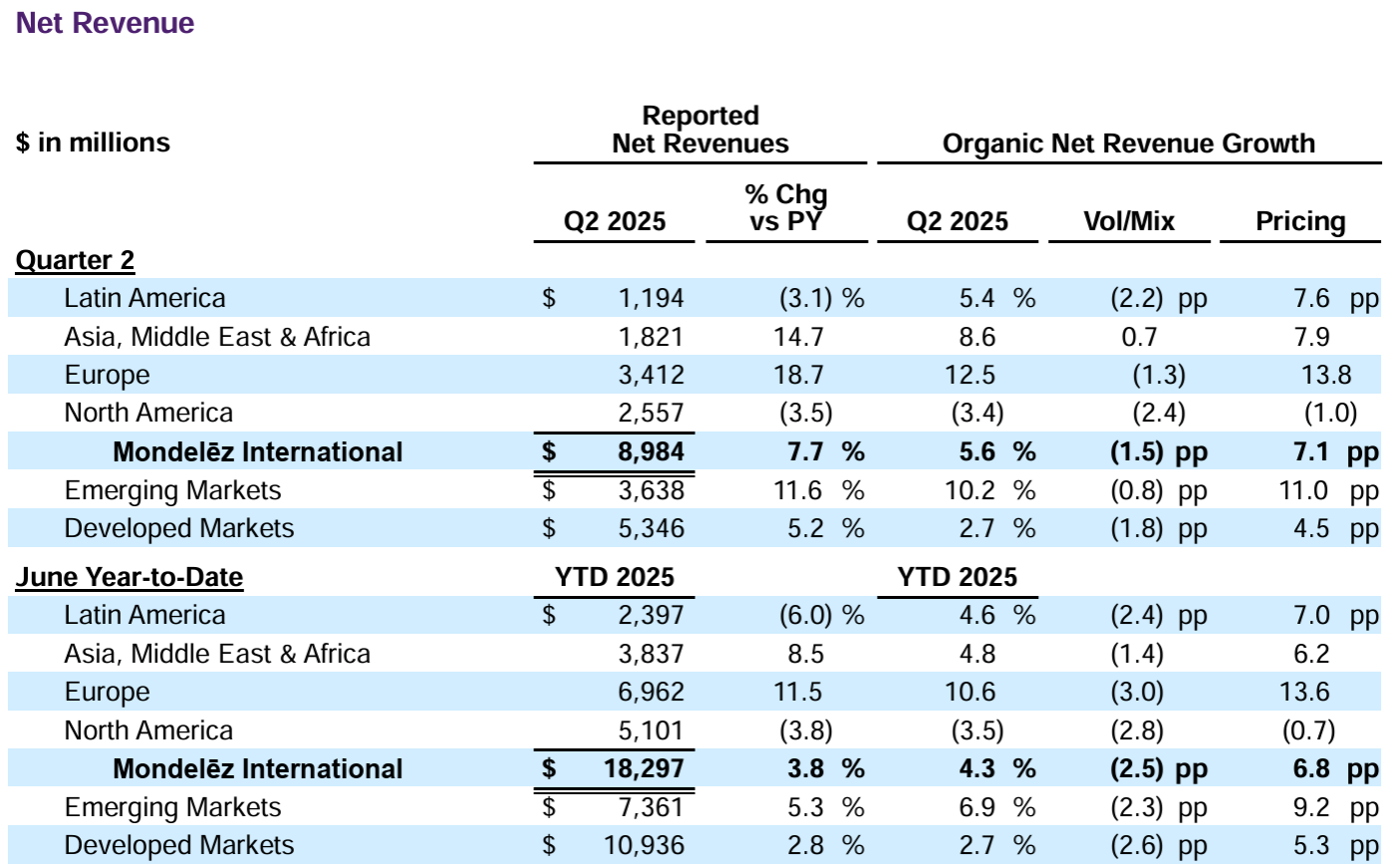

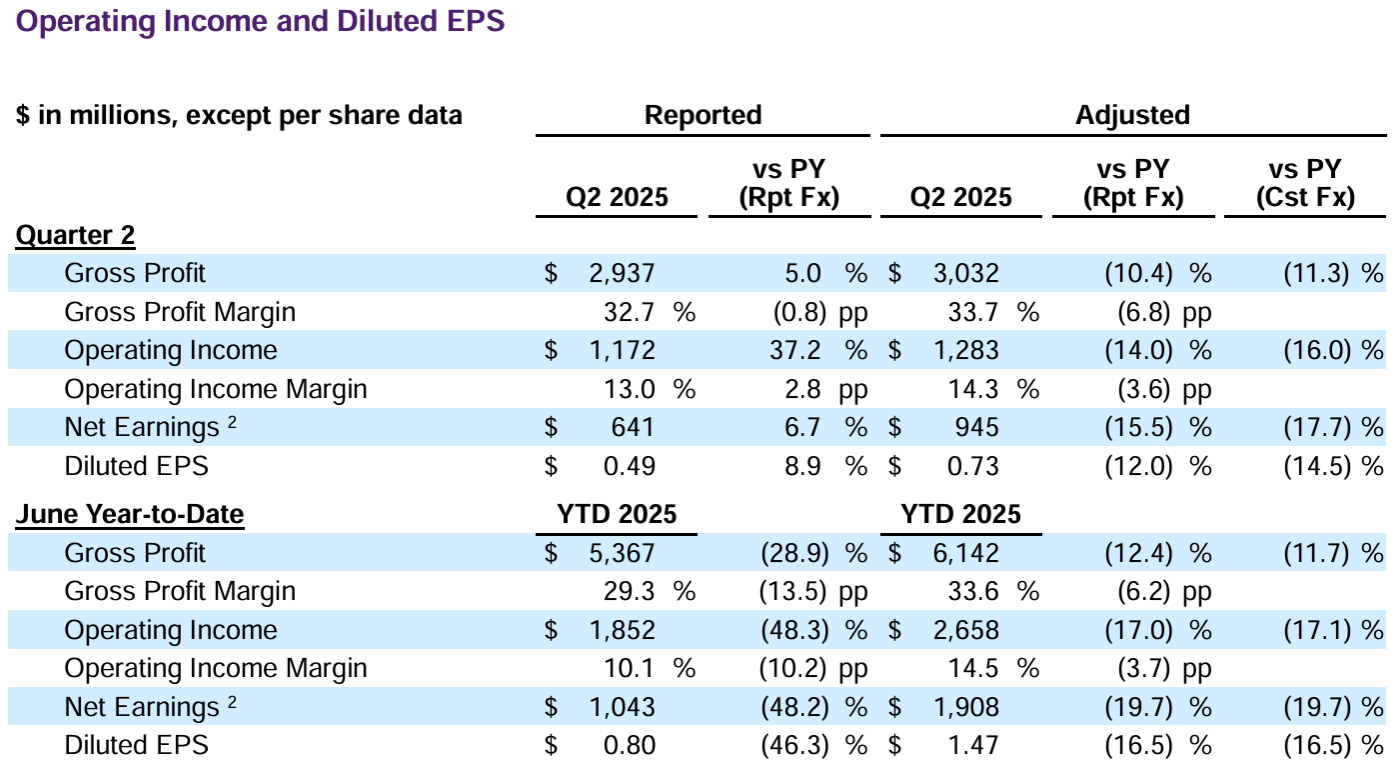

- 2025年第2四半期のレポートベース純売上高(Reported Net Revenues)は89億8400万ドルで前年同期比7.7%増

- 2025年第2四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.73ドルで前年同期比12.0%減(恒常為替ベースでは14.5%減)

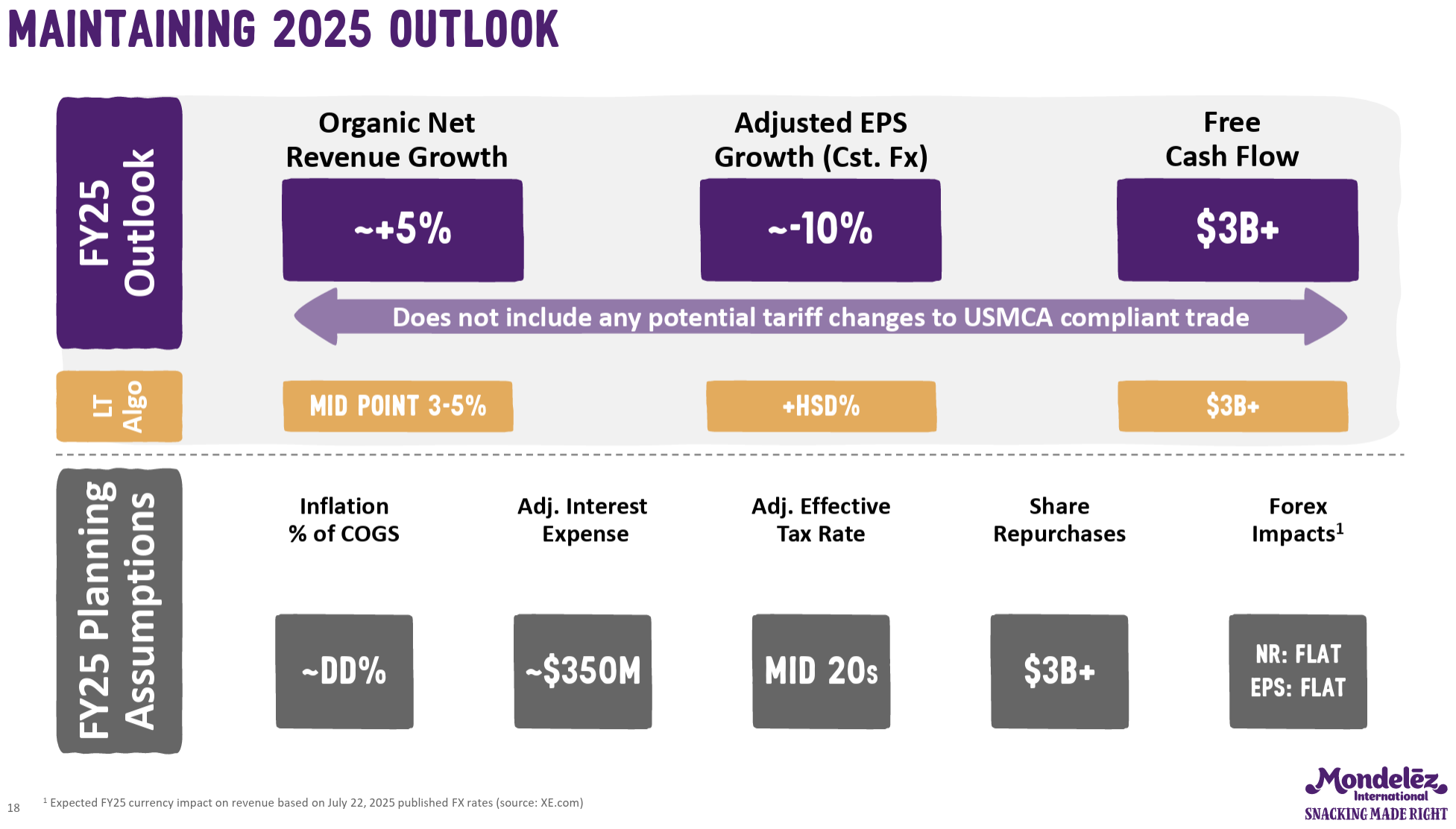

2025年通期見通し

2025年通期の見通しは以下の通り。

- 既存事業純売上成長率(Organic Net Revenue growth):~5%

- 調整後EPS成長率(恒常為替ベース):~-10%

- フリーキャッシュフロー:30億ドル超

- 自社株買い:30億ドル超

いずれも前回と変わらず。ただしUSMCA準拠の貿易に対する潜在的な関税変更は含まれていない。

その他

その他決算発表/アナリストとのカンファレンスコールで気になった点は以下の通り。決算発表説明は事前準備資料で行われ、カンファレンスコールでは質疑応答のみ。

- 2025年第2四半期は、チョコレート事業における強力な価格設定と事業展開地域の大部分における堅調な成長に支えられ、売上高の成長(5.6%)が加速した

- 消費者心理はインフレと不確実性の影響を受けており、特に米国ではその影響を受けているが、当社のカテゴリーは堅調に推移しており、販売数量は当四半期においてわずかな減少(北米で3%減)にとどまった

- カカオ価格は過去平均と比較して依然として高値を維持しているが、需給過剰との想定から、スポットレートと先物カーブは第2四半期でともに低下

- 業界の生産量減少と、チョコレートから代替品への隣接カテゴリーの切り替え、豊作への期待

- 今後数ヶ月で将来のカカオ価格に関する状況がさらに明確になるだろう

- 当社は堅調なフリーキャッシュフローの創出に引き続き注力しており、堅調なキャッシュ・コンバージョン・サイクルにより、上半期に8億ドルを創出するとともに長期的な価値の構築に向けて戦略的に資本を配分している

- 年初来、当社は1株当たり平均58.33ドルの自社株買いと配当を通じて29億ドルの資本を株主に還元

- 四半期配当を6%増額することを発表

- これらの業績に加え、チョコレート戦略の継続的な実行と、象徴的なブランドに対するお客様の揺るぎないロイヤリティにより、下半期も好調な業績を達成できるという自信が生まれ、通期の見通しは据え置く

- 質疑応答

- 第2四半期についてもう少し詳しく

- 第2四半期の業績は非常に良好だと考えている

- 価格設定が好調で、人員削減の影響を差し引くと利益は予想をわずかに上回っている

- 北米では引き続き低迷しているが、その他の地域では好調な四半期となったことからグローバルバランスが非常に良好であった点がポイント

- もう一つ重要な点は、チョコレート、これまで実施した大幅な価格引き上げ、RGM(再販業者による販売促進)施策が期待通りに成果を上げていること

- 第2四半期の業績は非常に良好だと考えている

- 北米市場の詳細について

- 消費者心理が全般的に消費に影響を与えていることは明らかで、年内はこのカテゴリーの大幅な回復は見込んでいない

- ガイダンスにも米国の消費者心理に大きな改善は見られないことを含めている

- 状況改善のため、北米で数週間以内に実施する段階的な価格設定を行うことを発表

- 今年後半の生産性向上を目指す計画を策定しており、特に第4四半期には北米の収益性が回復すると見込んでいる

- 下半期のプラス面とマイナス面についてもう少し詳しく

- 厳しい分野については既に見通しに織り込んでいると考えているが、特に注視しているのは以下の2点

- ヨーロッパのチョコレート市場はイースターシーズンが非常に好調だったが、6月と7月には猛暑に見舞われ、販売量は予想を下回った。現時点では予測が難しい状況

- 米国に関してはすぐに変化があるとは考えておらず、むしろ消費者が関税の影響を真に受けるのは下半期になると考えている。消費者信頼感と消費支出がどうなるかを見極める必要がある

- 厳しい分野については既に見通しに織り込んでいると考えているが、特に注視しているのは以下の2点

- カカオ価格の動向について

- 需要面では明らかに圧迫要因があり、粉砕量が7%~8%減少したことはご存知だと思うが、これが数週間前にカカオ価格が1トンあたり5000ポンドを下回る水準まで下落させた要因

- また多くの隣接カテゴリーが本物のチョコレートからコンパウンドチョコレートへと移行している

- そのため、2026年シーズンに向けて需給バランスが大きく改善する可能性があると考えている

- 全体的な見方としては遅かれ早かれカカオ価格は下落せざるを得ないと考えている

- 例えばカカオの中でも最も高い成分で、世界中で最も多く使用されているココアバターは、昨年と比べて劇的に下落している

- これは通常カカオ価格全体に対する比率で取引され、昨年はおそらくある時点で3倍を超え、4倍近くまで上昇した。しかし今日、我々はサプライヤーと、おそらくその価格と比率の半分で契約を結ぶことができると考えている

- 北米で数週間以内に実施する段階的な価格設定について詳しく

- まだ具体的にコメントはできないが、これから行う値上げは非常に綿密に計画されたもの

- 1パックあたり3ドル~4ドルの非常に重要な価格帯には手を加えず、維持するだろう

- 一方で、必ずしもトップブランドではないブランドについては価格を引き上げるだろう

- 消費者が値上げに敏感であるという事実をどう折り合いをつけていくかという点は難しいが、我々は十分な調査を行っており、消費量への重大な影響はないと考えている

- まだ具体的にコメントはできないが、これから行う値上げは非常に綿密に計画されたもの

- 資本配分について

- 当社は1株平均60ドルを下回る非常に魅力的な価格で、相当数の自社株買いを実施してきた

- 2026年に向けて順調な業績が期待できると考えており、株価は必ずしもここから大きく下落するとは思っていない。しかし万が一下落した場合は、現実的な判断として自社株買いをさらに実施するつもり

- 第2四半期についてもう少し詳しく

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の純売上高(Reported Net Revenues)は89億8400万ドル、市場予想の88億4000万ドルを上回っている

- 2025年第2四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.73ドル、市場予想の0.68ドルを上回っている

となっている。

まとめ

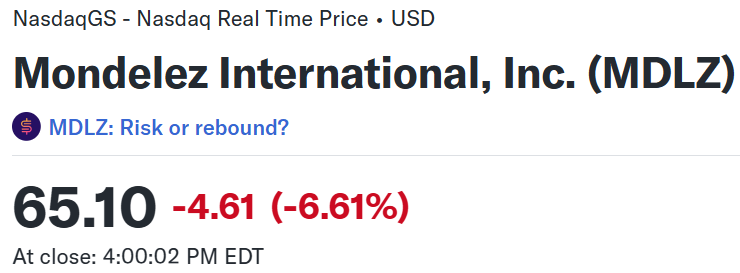

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は

前日比6.61%の大幅下落。同日の米国市場が

ほぼ横ばいだったのと比べるとモンデリーズ株の下落は極めて大きい。市場予想を上回る売上、EPSにもかかわらずこれ程大きく下落したのは、好調な第2四半期だったにもかかわらず通期見通しが据え置かれた(恒常為替ベースの調整後EPS成長率はマイナス10%)こと、北米事業の売上が減少し苦戦していることなどが嫌忌されたのだろう。それにしても下がり過ぎの様な気はする。

年初来のモンデリーズ株の推移を市場(S&P 500)と比べてみると

年初来では2月の決算時に上昇した流れとなり、トランプ政権の関税政策で市場が低迷する中で持ちこたえていた。だが前回4月末の決算も好調だったものの以降は市場が上昇傾向にあった中で方向感が定まらない動きでほぼ横ばい。そして今回決算で6%を超える下落となり、決算後も米雇用統計で市場が下落したこともあってか下落傾向となっている。

今後のモンデリーズ株だが、今回下落の要因(と思われる)であった通期見通し据え置きを考えると下半期はやや苦戦する可能性もあり、あまり期待はしない方が良さそうだ。何とか早急に下げ止まって、年初来プラス圏を維持してもらいたいがどうなるだろうか。