はじめに

2025年7月22日(火)には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2025年第2四半期決算発表があった。

前回2025年4月の2025年第1四半期決算は市場予想を上回る決算内容に加え、2025年通年見通しの引き上げもあって2%を超える上昇。その際には

「今後のフィリップ・モリス株だが、決算内容や年初来の状況下でも堅調な株価推移をしていることから、余程の事が無い限り期待できそうだ。とはいえConsumer Defensiveセクター銘柄であり、通常この期間でこれ程の上昇(当時は年初来で40%超上昇していた)をする銘柄ではないので、過度な期待は禁物だろう。」

と書いており、トランプ政権の関税政策の影響は然程受けていなかった。その後もフィリップ・モリス株は堅調かつ大崩れしていない印象がある。

今回のフィリップ・モリス決算結果そして株価はどうなったのか。以下に内容を確認し整理しておく。

フィリップ・モリス2025年第2四半期決算概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

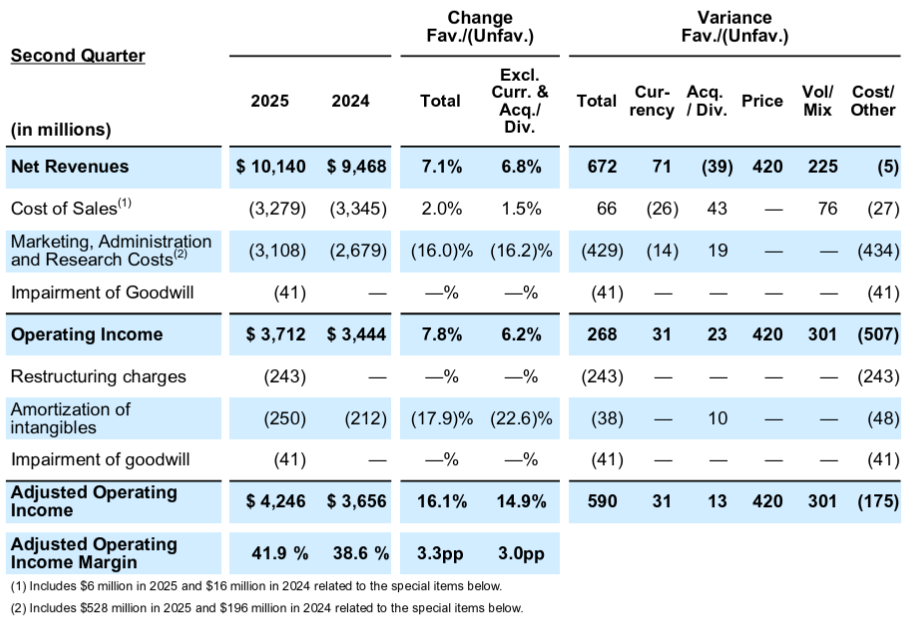

- 2025年第2四半期の純売上(Net Revenues)は101億4000万ドルで、為替や買収を除いて前年同期比6.8%増加

- 2025年第2四半期の調整後営業利益(Adjusted Operating income)は37億1200万ドルで、為替や買収を除いて前年同期比6.2%増加

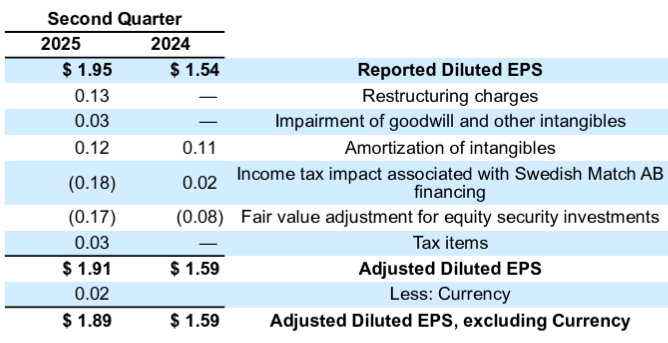

- 2025年第2四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.91ドルで前年同期比20.1%増加、為替の影響を除くと1.89ドルで前年同期比18.9%増加

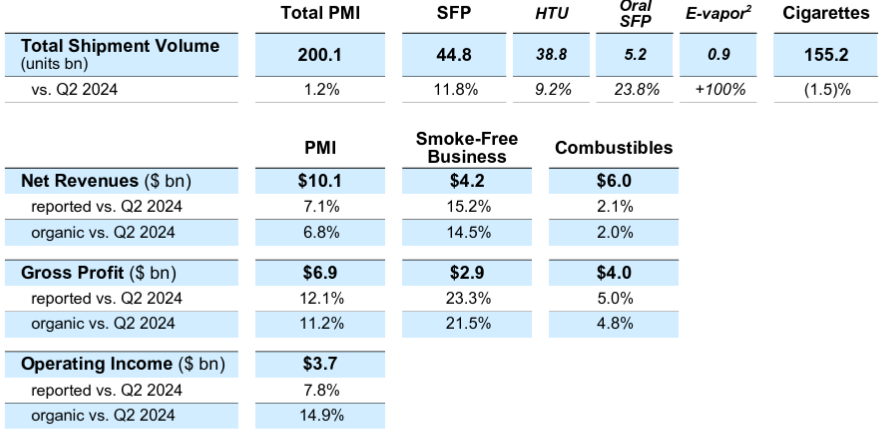

- 2025年第2四半期の出荷量

- 無煙製品(SFP:Smoke Free Products):前年同期比11.8%増

- 加熱式タバコ製品(HTU:Heated Tobacco Units):前年同期比9.2%増

- 口腔無煙製品(Oral SFP):前年同期比23.8%増

- 電子タバコ(E-vapor):前年同期比100%超増

- タバコ製品(Cigarettes):前年同期比1.5%減

- 売上全体に占める割合はタバコ製品が59%、無煙製品が41%

- 利益全体に占める割合はタバコ製品が58%、無煙製品が42%

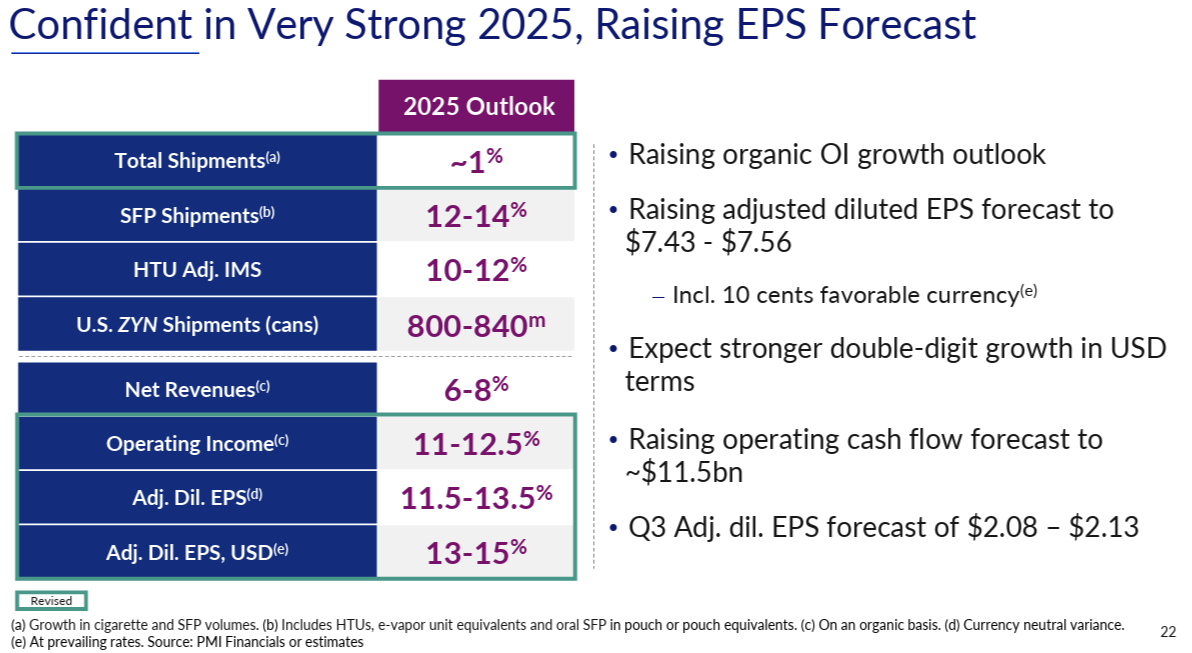

2025年通期見通し

2025年通期の見通しは以下の通り。

- Total Shipment Volumes(総出荷量):~1%(前回の最大2%増から下方修正)

- SFP(SFP:Smoke-Free Products) Shipment Volumes(無煙製品出荷量):12~14%(前回と変わらず)

- HTU Adj. IMS(Inter Market sales) Growth(加熱式タバコ調整後市場内販売成長率):10~12%(前回と変わらず)

- U.S. ZYN Shipment Volumes(米国ZYN出荷量):8億~8億4000万缶(前回と変わらず)

- Net Revenue Growth(既存事業成長率):6~8%(前回と変わらず)

- Operating Income Growth(営業利益成長率):11.0~12.5%(前回の10.5~12.5%から下限を上方修正)

- Adj. Diluted EPS Growth(調整後希薄化1株あたり利益成長率):11.5~13.5%(前回の10.5~12.5%から上方修正)

- Adj. Diluted EPS Growth, USD(ドルベース調整後希薄化1株あたり利益成長率):13~15%(前回の12~14%から上方修正)

- Adj. Diluted EPS(調整後希薄化1株あたり利益):7.43~7.56ドル(為替の利益0.10ドルを含む)(前回の7.36~7.49ドル(為替の利益0.10ドルを含む)から上方修正)

2025年第3四半期のAdj. Diluted EPS(調整後希薄化1株あたり利益)見通しは2.08~2.13ドル。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年第2四半期も非常に好調な業績を達成した

- 無煙タバコ製品ポートフォリオの売上高は過去最高の40億ドル

- IQOSは予想通り第2四半期も好調な業績を達成。加熱式タバコ部門の調整後市場内売上は、第2四半期に11.4%増と加速

- ZYNは米国の消費量が第2四半期に26%増

- 電子タバコ事業ではVEEVの出荷量が前年比2倍以上に増加し、粗利益率のさらなる拡大を牽引

- 燃焼性(タバコ)製品事業では、予想通り販売数量が再び緩やかな減少に転じたが、価格設定を牽引役とする堅調な事業モデルを反映し、売上高と利益はともに堅調に推移

- 無煙タバコ製品ポートフォリオの売上高は過去最高の40億ドル

- 上半期の強固な事業基盤と若干好ましい税率の予想を背景に、調整後希薄化後EPSの通期予想を引き上げる

- 通期の紙巻きタバコの販売数量は、これまでの基調的なトレンドに沿って約2%減少すると予想

- これには前年上半期比で高かった販売数量に対し、下半期に3%から4%の減少を見込むことが含まれる

- 最近公表されたEUタバコ製品指令の改正案にも注目

- 提案された最低税率では無煙タバコと燃焼タバコが明確に区別されている点に注目する一方、2024年のEU全体のタバコ消費量の9.2%を占める違法取引の脅威に対抗する計画が欠如していることに失望している

- 前四半期に述べたように、当社はグローバル企業であり、幅広く多様な生産拠点と、確立された米国製造拠点を含む世界中に広がるサプライヤーネットワークを有しており、サプライチェーンにおける潜在的な課題を軽減する態勢が整っていると。状況は不安定だが、最近導入または議論されている関税が当社の事業に重大な影響を与えるとは現時点では予想していない

- 質疑応答

- ZYNの米国通期出荷見通しが8億~8億4000万缶で据え置きだが、上半期までの実績からすると下半期にかなり高い成長率が必要になる点について

- 上半期、特に第1四半期に深刻な在庫切れに直面していたが、この状況は過ぎ去ったとみている

- 在庫が十分に確保された今、ZYNが直面している大きなダイナミズムに焦点を当てるべきで7月の最初の2週間を見ると前年同期比37%を超える売上

- ZYNの品薄感から買い溜めが行われている可能性もあるため、第3四半期はその影響があるかもしれない

- EUのタバコ製品指令の詳細について

- 我々はまだ長いプロセスの始まりにいる。前回は最初から最後まで2年かかったと思う

- 今後の展開がより明確になるまでは先ほど指摘した2点(無煙タバコと燃焼タバコが明確に区別、違法タバコへの対抗計画欠如)を除いてコメントできない

- IQOS ILUMAの米国での承認時期について(従来は下半期承認の見通し)

- IQOS ILUMAのPMTA(医薬品製造販売承認申請)については、特に新しい報告はない

- 我々は依然として下半期の承認を期待しているが、同時に(人員削減のあった)FDAの業務量と課題が非常に膨大であることも認識している

- したがって、PMTAが2025年に取得できるという確実性はなく、2026年に延期される可能性もある

- 海外におけるIQOS事業の再加速要因について

- 欧州ではフレーバー規制の影響が薄れつつあり多くの市場が回復基調にある

- 日本市場は引き続き好調

- また非常に魅力的な新たな成長市場が数多く存在する

- 燃焼タバコ事業の販売量について

- 世界全体では、年間の出荷量は約マイナス2%が長期トレンドと考えている

- 通期見通しを上方修正した根拠について詳しく

- まず第2四半期の無煙製品の勢いは、実は第1四半期よりもさらに強まっているため、下半期に無煙タバコの非常に強い勢いが継続すると見込んでいる

- 燃焼タバコの販売数量は3%から4%の減少を見込んでいるが、価格設定により粗利益は上半期より少ないものの増加すると見込んでいる

- ZYNの米国通期出荷見通しが8億~8億4000万缶で据え置きだが、上半期までの実績からすると下半期にかなり高い成長率が必要になる点について

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の純売上(Net Revenues)は101億4000万ドルで、市場予想の103億3000万ドルを下回っている

- 2025年第2四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.91ドルで、市場予想の1.86ドルを上回っている

となっている。

まとめ

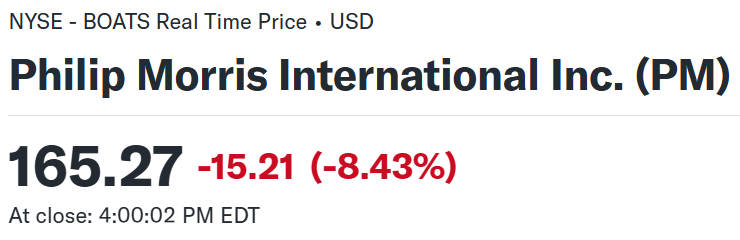

上記の様な決算結果を受けてフィリップ・モリス株は

前日比8.43%の下落。同日の米国市場が

あまり大きな変動が無かったのと比べるとフィリップ・モリス株の下落は極めて大きい。

EPSは市場予想を上回り通期見通しは引き上げたものの、市場予想を下回る第2四半期売上高、下半期の紙タバコ製品出荷量の減少見通し、そしてカンファレンスコール中で度々質問のあった米国のZYN出荷量が市場予想に届かなかった(1億9000万缶、市場予想は2億300万缶)点が嫌忌されたようだが、それにしてもこれ程下落するとは下がり過ぎの気がする。と自分は思ったが下記のチャートを見ると下がり過ぎではなさそうだ。

決算後数日を含めた年初来のフィリップ・モリス株の推移を市場(S&P 500)と比べてみると

トランプ政権の関税政策による影響はほぼ見られないまま概ね5月までは上昇傾向にあったが、6月からは伸び悩み。そして今回決算を受けて大幅下落となり、自分は先に下がり過ぎの気がすると書いたが、チャートを見ると決算以降も3営業日連続で下落していることを考えると、ZYNの出荷量が市場予想を下回ったこと及び下半期の紙タバコ出荷量が減少する見込みであることは、思ったよりも深刻に受け止める必要があるかもしれない。

今後のフィリップ・モリス株だが、今回決算で大きく下落し、それ以降も3営業日連続で下落し、市場は決算内容を重く受け止めている(様に見える)ことを考えると、しばらくは厳しい株価が続くかもしれない。何とかこの4営業日連続の下落で悪材料が株価に反映されて、下落基調に陥る様なことが無いように願いたい。