はじめに

2025年7月15日(火)には自分の所有しているシティグループ(C)の2025年第2四半期決算発表があった。

前回2025年4月の決算発表では市場予想を上回る決算内容や自社株買いの加速、カンファレンスコール中で変革や経済環境悪化局面への自信などを見せたことで市場全体がやや下落した中で1.76%の上昇。その際には

「今後のシティ株だが、(米関税政策の影響がどのように出てくるかは判らない)現在の状況で今後を想定するのは難しい。通期見通しを引き下げてはいないことや2026年のRoTCE目標も維持していること、自社株買い加速の可能性についても言及しているため、経営陣はある程度現在の環境でも業績には自信を持っているようだが、どうだろうか。」

と書いていたのだが、その後米国市場は5月、6月と色々動きはあったものの全体的には落ち着きを取り戻し、シティ株も好調に推移していた印象がある。

そんな状況の中で今回のシティ2025年第2四半期決算はどうだったのか。その内容、そして決算後の株価について以下に確認して整理しておく。

シティグループ2025年第2四半期の決算概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

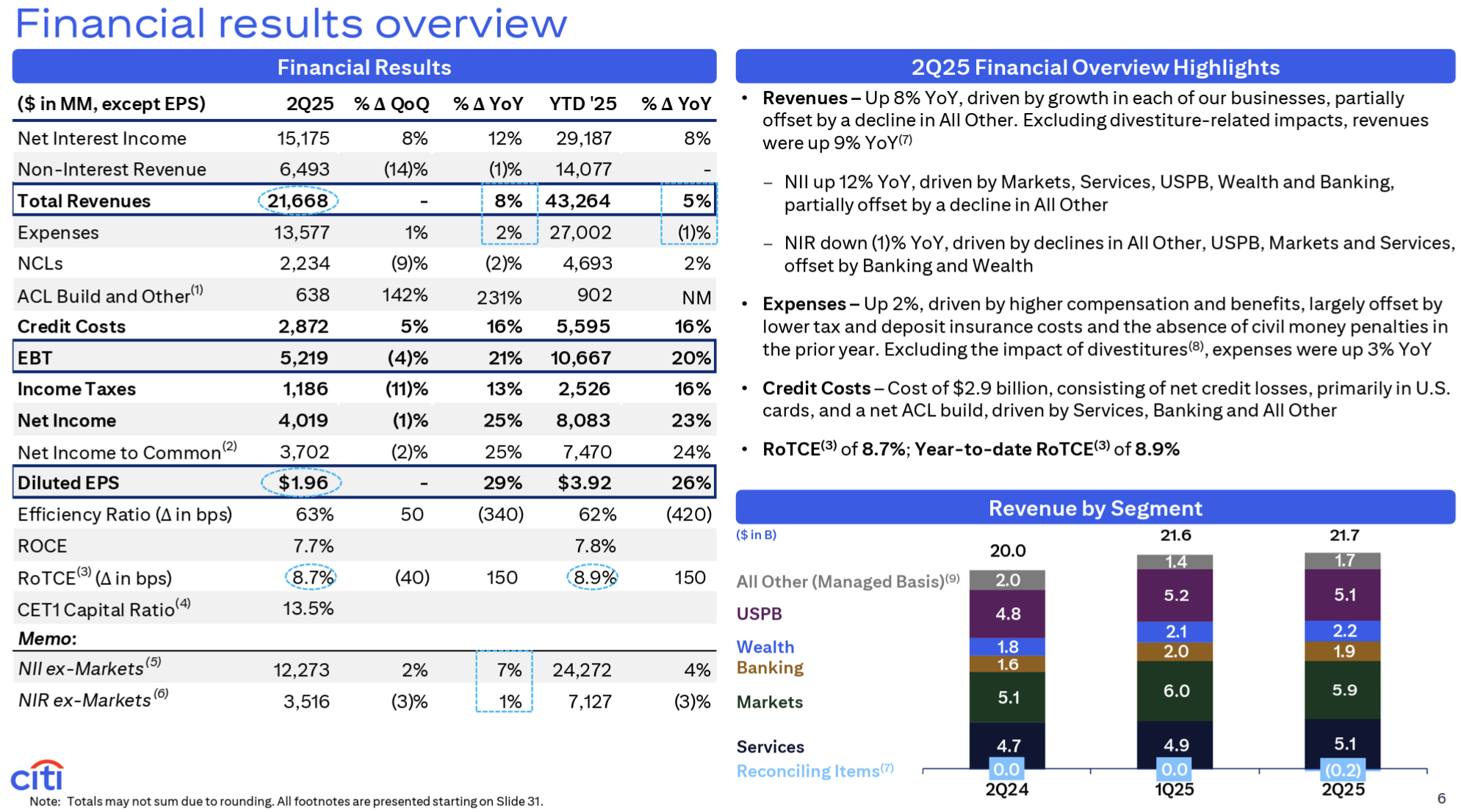

- 収入(Total Revenues)は216億6800万ドルで前四半期比ほぼ変わらず、前年同期比8%増

- 純利益(Net Income)は40億1900万ドルで、前四半期比1%減、前年同期比25%増

- 希薄化後1株あたり純利益(Diluted EPS)は1.96ドルで、前四半期比変わらず、前年同期比29%増

純金利収入(Net Interest Income:NII)は151億7500万ドルで前四半期比8%増、前年同期比12%増。

今四半期の貸し倒れ引当準備金(ACL(Allowance for Credit Losses)Build and Other)は計6億3800万ドル(前四半期は2億6400万ドル)、総与信費用は28億7200万ドル(前四半期比5%増、前年同期比16%増)。

2025年通期見通し

2025年通期見通しは以下の通り。

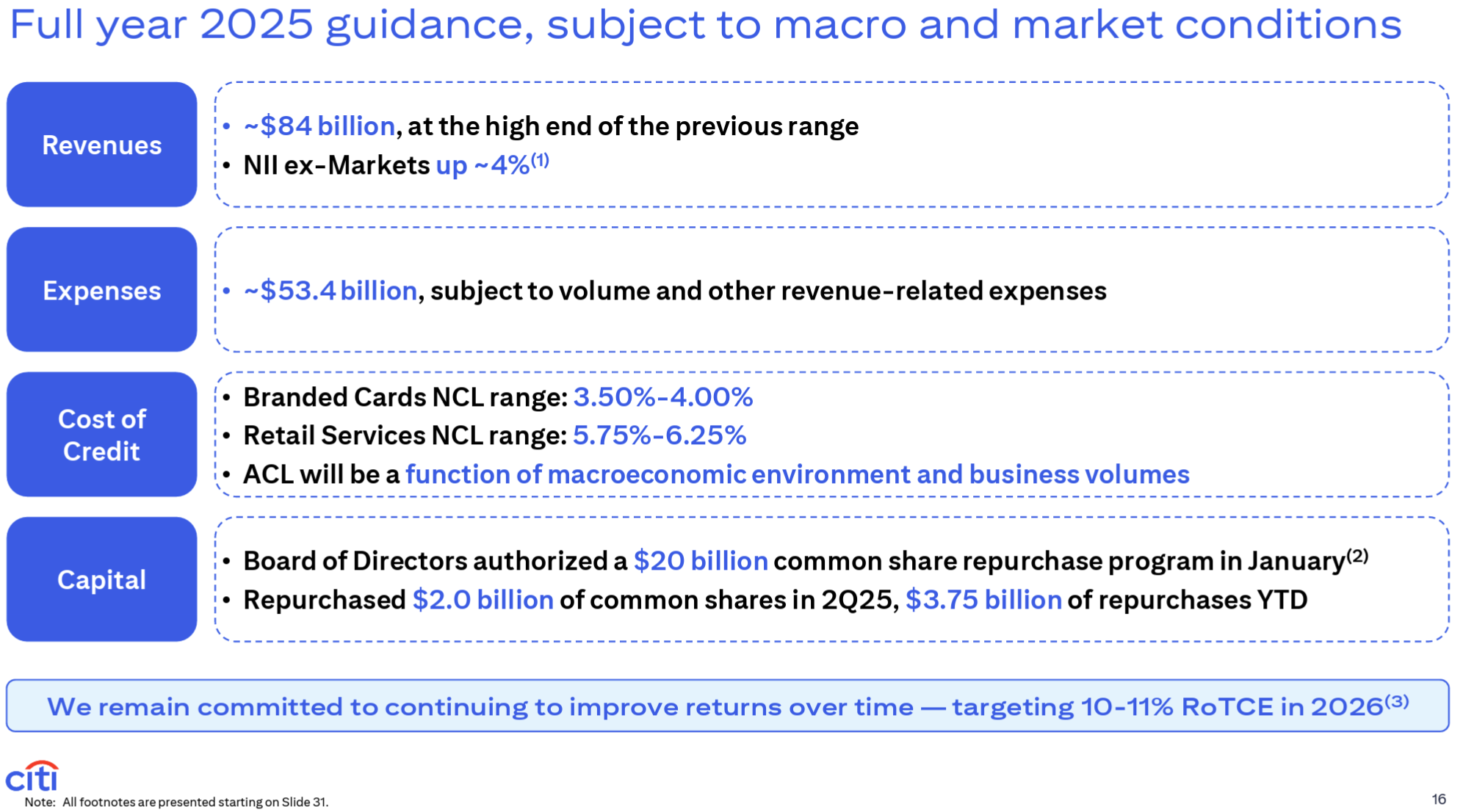

- Revenues(収入):~840億ドル(前四半期の831億ドル~841億ドルから上限を下方修正)

- Net interest income excluding Markets(Markets以外の純金利収入):~4%増(前四半期の2~3%増から上方修正)

- Expenses(経費):~534億ドル(前四半期の~538億ドルをやや下回るから下方修正)

- Cost of Credit(与信コスト):

- カードNCL(Net-Charrge Losses(純手数料損失)):3.50%~4.00%

- 小売りサービスNCL:5.75%~6.25%

- ACL(Allowance for Credit Losses(信用損失引当金))の構築はマクロ経済環境と事業量に応じて決定される(前四半期と変わらず)

- Capital(資本):取締役会が1月に200億ドルの自社株買いプログラムを承認。20億ドルを2025年第2四半期に実施し、年初来では37億5000万ドル

その他

その他決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年第2四半期の業績は非常に好調

- 純利益は40億ドル

- 1株当たり利益は1.96ドル

- ROTCE(Return on Tangible Common Equity:有形自己資本利益率)は8.7%

- 売上高は8%増加し、5つの事業のうち3つが第2四半期の売上高として過去最高を記録

- 2025年第2四半期に20億ドルの自社株買いを実施。年初来では37億5000万ドル

- 今四半期は少なくとも40億ドルの自社株買いを行う予定だが、今後、正確な自社株買いガイダンスの提供は想定していない

- 2025年第2四半期末のCET1比率は13.5%(前四半期末は13.4%)で、これは現行の規制要件を12.1%を140bps上回る水準

- 標準的手法における現在のストレス資本バッファーの枠組みではSCBが4.1%から3.6%に引き下げられることを踏まえ、新たな規制資本要件は12.1%から11.6%に低下すると見込まれている

- 直近のストレステストの結果には満足しており、より集中したビジネスモデルを導入することでリスクを軽減してきたことを示している

- これまでに行った投資によりリスク管理環境は改善しており、多くのプログラムは目標値またはそれに近い状態に達し、残りの分野も順調に進捗している

- 経済環境は予想以上に回復力があることが証明されたが、下半期を迎えるにあたり警戒を緩めてはいない

- 部門別の業績は以下の通り

- Services:純利益14億3200万ドル(前四半期比10%減、前年同期比3%減)

- Markets:純利益17億2800万ドル(前四半期比3%減、前年同期比20%増)

- Banking:純利益4億6300万ドル(前四半期比15%減、前年同期比14%増)

- Wealth:純利益4億9400万ドル(前四半期比74%増、前年同期比135%増)

- U.S. Personal Banking(USPB):純利益6億4900万ドル(前四半期比13%減、前年同期比436%増)

- 決算発表資料中の最高経営責任者(CEO)Jane Fraser氏コメント

- 来年のROTCE目標である10~11%は通過点であり、目的地ではない

- 我々が講じてきた施策により、シティは長期的な成功を収め、その水準を上回るリターンを実現し、株主価値を継続的に創造していくことができるようになった

- カンファレンスコールでの主な質疑応答

- 来年のROTCE目標を10~11%とするのは通過点だという話だが、2027年の目標値については示さないと思うが長期的目標について

- 仰る通り、現時点で目標を申し上げるつもりはないが、今後の方向性については非常に自信を持っている

- 先ほど申し上げた通り10%~11%という目標は通過点であり、目的地ではない。我々は長期的な視点で会社を運営しており、良好な軌道を維持している

- 2020年のOCC(オペレーション・コミッティ)の同意命令解除に向けた取り組みに伴うコストに関して、同意命令が解除された際にはどの程度の規模にまでコストを削減できるか

- 昨年は変革作業に約30億ドルを投資し、2025年にはその支出が大幅に増加すると予想していると以前にも申し上げた

- 確かに増加傾向にあるが、2026年以降プログラムが完了し、規制当局によって検証され、持続可能性が証明され、定着するにつれて、支出は減少していくと予想している

- また、これらの投資によるメリットの一部は、当社の基本的な運用コストの削減にもつながり始めている

- 申し上げたいのは我々はこれらの投資資金に目を向けるだけでなく、そこから効率化を引き出す機会も探っているということ

- つまり、費用を削減するために同意命令の解除を待つ必要はない。作業を完了し、持続可能性の確保に取り組み、規制当局に作業を引き渡して、彼らが判断を下す。ですから、同意命令が解除されたときにだけ費用削減が実現すると考えないでもらいたい

- ステーブルコインについて

- 数年前にフィンテックの変化を目の当たりにした時と同じように、決済、資金調達、流動性の広範なデジタル化における次の進化と捉えている

- 最終的に我々が重視するのは、お客様が何を求めているか、そしてそのニーズにどのように応えるかであり、お客様が求めているのは、マルチアセット、マルチバンク、クロスボーダー、常時接続のソリューションと考えている

- ステーブルコインに関しては、ステーブルコインの準備金管理、現金とコインのオンランプとオフランプ、そしてシティのステーブルコインの発行という4つの主要分野を検討しているが、おそらく最も重要なのは、我々が積極的に取り組んでいるトークン化された預金分野である

- 少なくとも40億ドルという自社株買いの金額について

- 今四半期、そして上半期の業績には非常に満足しており、年内残りの期間も引き続き収益の勢いを維持できる見通しに自信がある

- SCBの方向性はある程度の柔軟性を与えてくれるが、現在の状況に非常に満足していることを考えると、可能な限り多くの自社株買いを行うことが正しい道筋と考えている

- 来年のROTCE目標を10~11%とするのは通過点だという話だが、2027年の目標値については示さないと思うが長期的目標について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の収入(Total Revenues)は216億6800万ドル、市場予想の209億8000万ドルを上回っている

- 2025年第2四半期の希薄化後1株あたり純利益(Diluted EPS)は1.96ドル、市場予想の1.60ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてシティグループの株価は

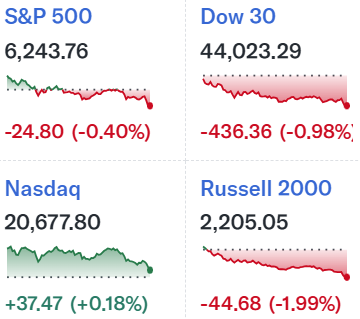

前日比3.68%の上昇。同日の米国市場が

市場開場前に発表されたCPI結果を受けて基本的には下落傾向(S&P 500の11セクター中10セクターが下落)、ただしエヌビディア(NVDA)が好材料で4%上昇したためNASDAQ総合は小幅上昇となったのと比べると、シティの株価上昇は際立っている。

市場予想を上回る決算に加え、第3四半期に少なくとも40億ドルの自社株買い実施を発表(これは上半期の37億5000万ドルより多い)したことが好感されたのだろう。

決算後数日を含めた年初来のシティ株の推移を市場(S&P 500)と比べると

トランプ政権の関税政策が市場に影響を及ぼし始めた2月後半からの下落、そして4月の相互関税での大幅下落を経た4月半ば以降は概ね市場と同様に上昇傾向。7月に入ってからは米歳出法案成立による財政赤字拡大による影響の懸念や、トランプ政権が4月に90日間一時停止した相互関税上乗せ分の新たな関税を通知し始めたこともあって伸び悩んでいたが、今回の決算を受けて一段高となり、翌日は下落したものの翌々日は決算発表日に迫る3.41%の上昇となっている(理由は今一つ不明)。

今後のシティ株だが、決算発表で下半期に向けても自信を示したことを考えると期待できそうな気はする一方で、年初来の株価上昇がかなり大幅であること、8月1日に発動するとされている米国の新たな相互関税上乗せ分がどの様な結果となり、シティ株にどの様な影響が出るかという点で不安はある(実際に4月の関税発動時には市場(S&P 500)より大きく下落した)。単なる杞憂に過ぎず、年初来これまでとは言わないまでも堅調な株価推移となることを期待したい。