はじめに

米国時間2025年7月15日(火)に2025年6月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2025年6月11日発表のCPIは市場予想を下回ったのだが、

2025年6月第1週の米各種経済指標と市場の動き(2025/6)

でまとめた傾向と同じで米株式市場の反応は限定的(ただし為替はドル安)。この頃は中東情勢の緊張が高まっていたことも影響したかもしれない。

その後は実際にイスラエルによるイラン核関連施設空爆が行われ市場の緊張は高まったのだが、結果的には短期間で戦闘は停止し現在もその状況は続いていることから市場に大きな混乱は無かった。

その後7月に入ってからトランプ政権が4月に90日間一時停止した相互関税上乗せ分の新たな税率を発表し、8月1日から実行するとしているが、今のところ大きな混乱は無く市場は様子見状態が続いている。

そんな状況の中で、今回のCPI結果内容とそれを受けて市場はどう動いたのかを確認し整理しておく。

2025年7月15日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年6月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

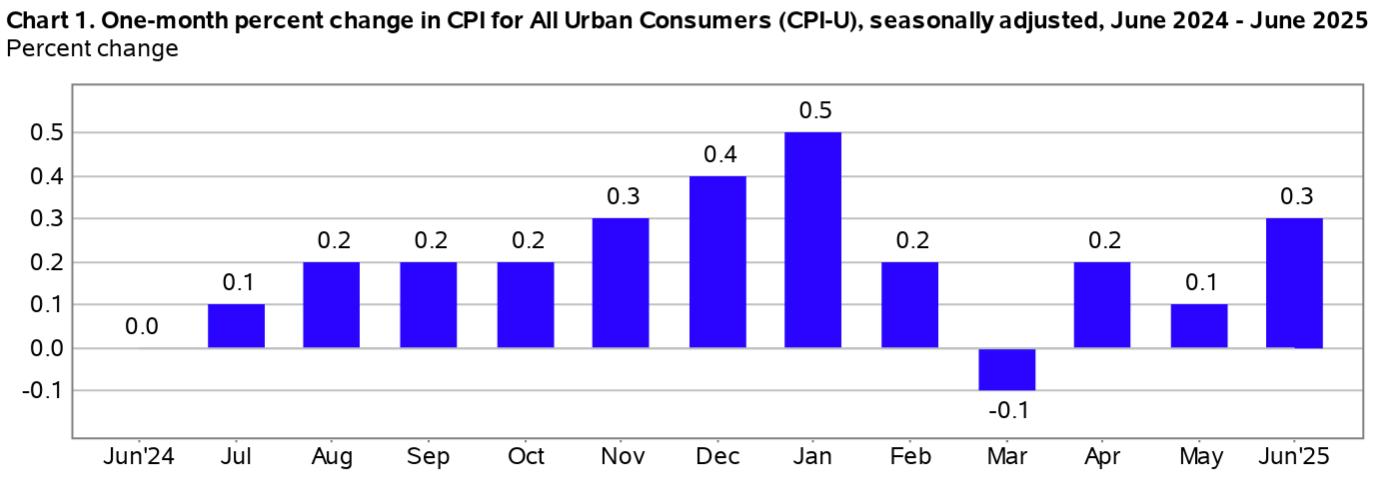

- 2025年6月の前月比消費者物価指数(季節要因調整済)は前月比0.3%の上昇、市場予想も0.3%の上昇

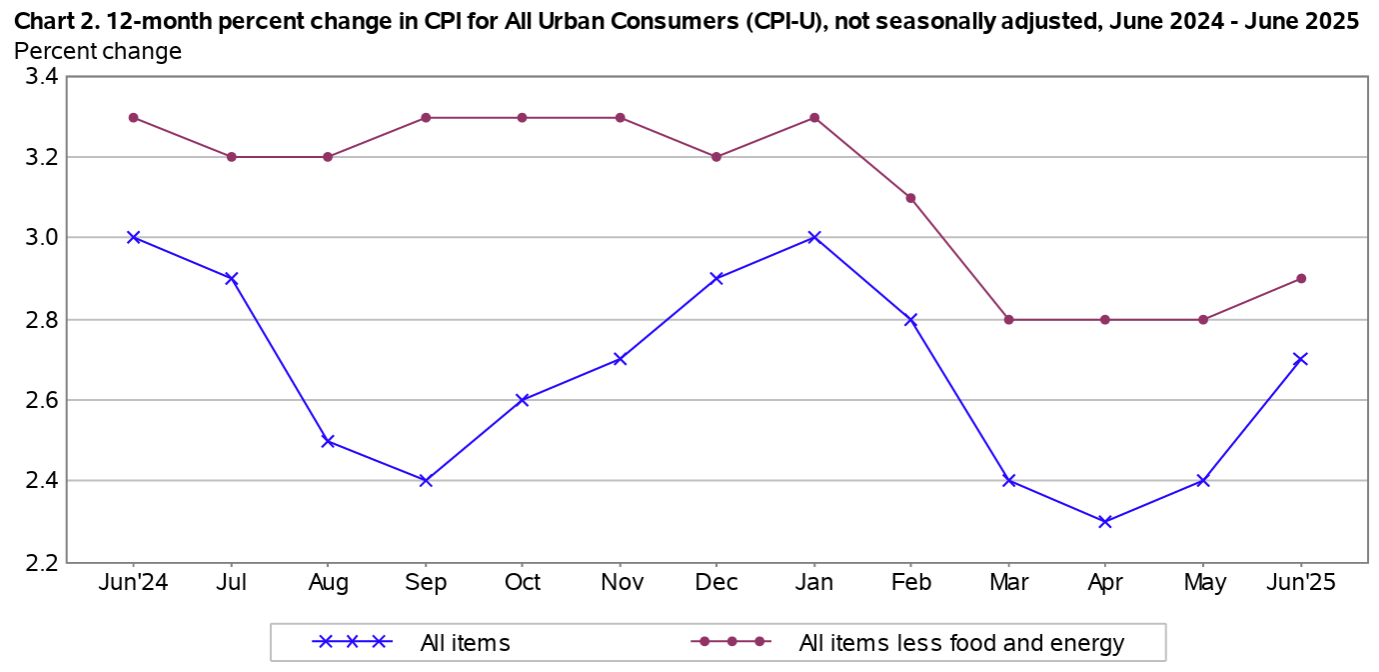

- 2025年6月の前年比消費者物価指数(季節要因調整済)は全品目では2.7%上昇、市場予想は2.6%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.9%上昇、市場予想も2.9%の上昇、前月比では0.2%上昇、市場予想は0.3%の上昇

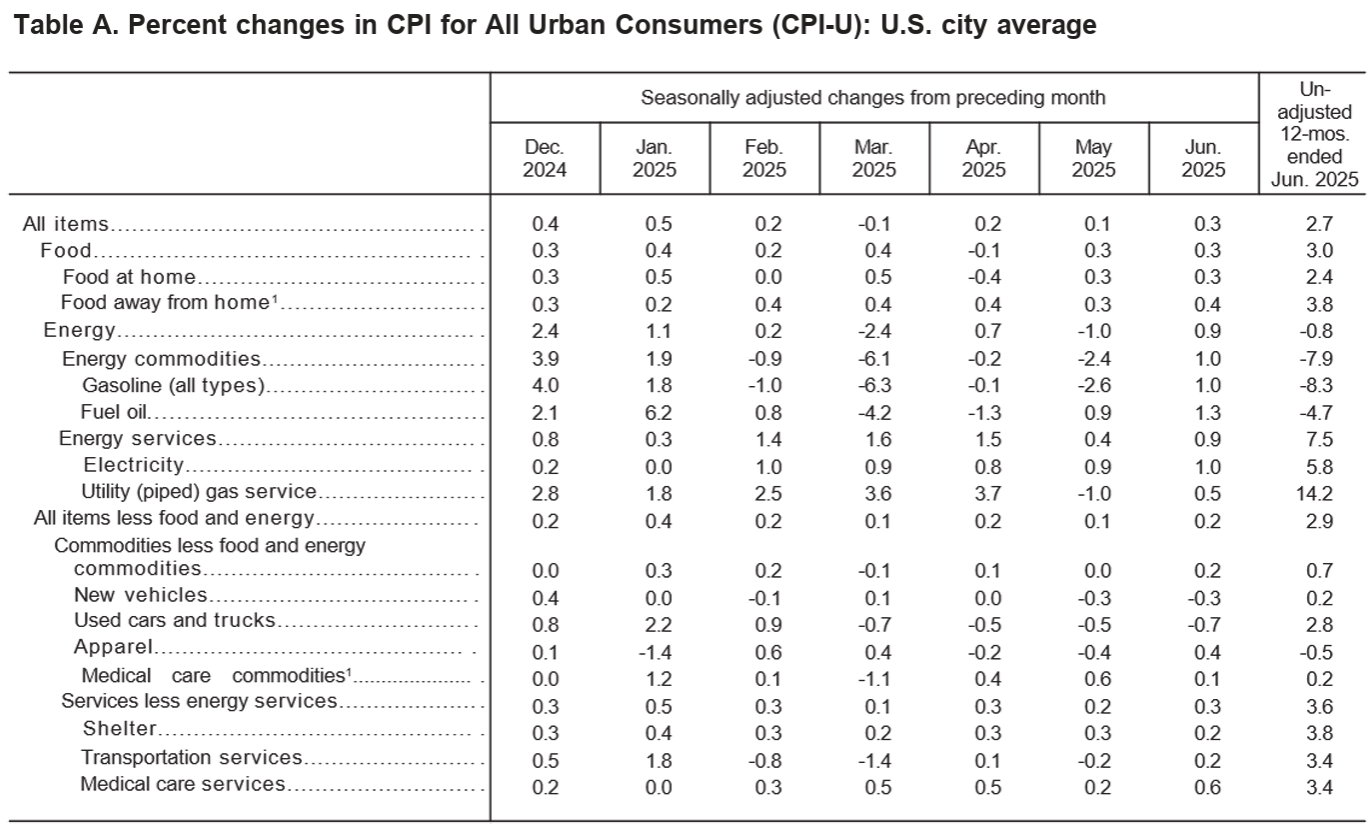

- 家庭用食品(Food at home)は前年比2.4%上昇。2025年5月は前年比2.2%上昇

- 電気代(Electricity)は前年比5.8%上昇。2025年5月は前年比4.5%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.8%上昇。2025年5月は3.9%上昇

ブルームバーグの算出によると住宅とエネルギーを除いたサービス価格は前月比0.2%上昇(前月は0.1%上昇)。

上述した様に今回発表のCPI結果は概ね市場予想通りではあったが、その内訳はなかなか興味深い。住宅、航空運賃、自動車関連がインフレを抑える要因とはなったものの、家庭用家具、娯楽、家電、衣料など関税の影響を受けやすい分野では価格が上昇している(玩具は2021年4月以来の大幅上昇。家庭用インテリア用品とスポーツ用品は2022年以来の大きな伸び。家電は約5年ぶりの高い上昇率)。

通常、関税がインフレデータに反映されるまでには時間がかかり、多くの輸入品が前倒しで投入されたため、今のところ影響を受けている品目は限られている可能性があると考えるべきなのか、それとも関税によるインフレの上昇は一時的なものになる可能性が高いと考えるべきなのかは、トランプ政権の関税政策が開始されてからの注目ポイントなのだが、従来と同様に今回のCPI結果でも判断が難しいところ。

同日の市場の動き

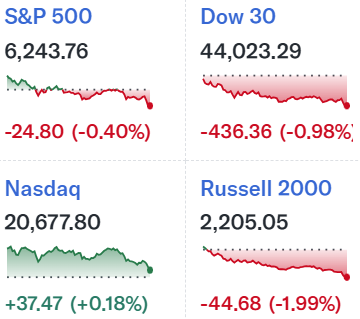

米国株式市場

主要3指数はダウ工業平均が前日比1%近い下落、S&P 500が0.4%下落、NASDAQ総合が0.18%上昇とまちまちな結果。

NASDAQが上昇し、S&P 500の下落が限定的となったのは、同日半導体大手エヌビディア(NVDA)が画像処理半導体(GPU)「H20」の中国向け販売を再開し、中国市場の規制要件を満たすよう調整された新モデルを導入したと発表したことで約4%上昇したことが主な要因だろう。

ただS&P 500主要11セクターのうち、前日比プラスだったのは情報技術セクターのみでその他10セクターはいずれも前日比マイナスとなっており、市場は今回のCPI結果を受けてインフレを警戒している様に伺える。

米国10年債

CPIが発表された米国東部夏時間8:30は上記チャートのCDT(米国中部夏時間)では7:30。

CPI結果発表直後は方向感が定まらない動きだったが、今回のCPI結果を受けて米国株式市場がインフレへの警戒から下落したことと連動する様に10年債の利回りは上昇(つまり債権売り)して取引を終えている。

ドル円為替

CPIの発表があった米EDT8:30は上記ドル円チャートのGMT+1の13:30。

発表前は1ドル=147円台後半で推移していたが、CPI結果を受けて一時1ドル=148円台へ。その後すぐに1ドル=147円台後半に戻ったが、CPI結果からFRBは利下げを急がない、つまり日米金利差がすぐには縮小しないとの見込みからドル高基調が鮮明となり一時1ドル=149円を超える局面もあったが、概ね1ドル=148円台後半での推移が続いている。

まとめ

今回のCPIは市場予想と同程度だったものの、CPI全体、変動の大きい食品及びエネルギーを除いたコアCPI共に前月より上昇しインフレが意識される結果となった。そのせいか好材料のあったエヌビディアが属する情報技術セクターがけん引して米国市場はまちまちとなったが、情報技術セクターを除くとS&P 500の11セクター中10セクターが前日比で下落となっている。

また債券もインフレが意識されたためか利回りは上昇、ドル円為替はFRBの利下げは急がないとの思惑からドル高となっている。

今回のCPI結果を受けてまたしてもトランプ大統領はSNSに「消費者物価は低い。今すぐFRBは金利を引き下げろ!」と投稿しているが、今回もCPI結果を受けてFRBが早急に利下げに動くことはほぼ無いだろう。

今回のCPI結果に加え新たな相互関税措置が8月1日に控えている現状や、今後の経済指標がどうなるかも依然不透明な事を考えると、まだまだFRBの政策金利判断に関しては難しい状況が続きそうであり、それに応じて市場も安定しない動きが続きそうだ。