はじめに

2025年5月8日(木)には自分が所有しているワーナーブラザース・ディスカバリー(WBD)の2025年第1四半期決算発表があった。

前回の2025年2月の決算発表では売上、EPSは市場予想を下回ったが、ストリーミング加入者数が増加したことを受けてストリーミング事業のAdjusted EBITDAが2025年にほぼ倍増するとしたことが市場に重視されたのか市場が下落する中4.76%の上昇。その際には

「今回決算でDTCの今後に対する期待が市場に評価されて上昇したようだが、ストリーミング同業との競争もあることなので必ずしも経営陣の見通し通りに物事が進むとは思わないし、リニアTVが低調なことに変わりはないことから個人的には残念ながら上昇基調に転じる様なことは無いと思っている。ただ、組織再編に伴って動きやすくなることによる買収/売却があるかどうかについては気を付けておきたい。」

と書いていた。

その後トランプ政権の関税政策による市場下落の中で、ワーナーは特に4月の米国相互関税発動直後に大きく下落。自分の所有銘柄の中で最も下落幅が大きかった(1日で13.26%下落)。以降も中国が関税の報復としてアメリカ映画の本数制限を行うと発表したり、5月に入ってからはトランプ政権が外国製映画への100%関税を発表するなど、ワーナーにとってネガティブな出来事が多かった気がする。

そんな状況の中で、今回の決算及びそれを受けての株価はどうなったのか。以下ワーナーブラザースの決算内容と株価を確認し整理しておく。

ワーナーブラザース・ディスカバリー2025年第1四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

- 2025年第1四半期の総売上高(Total Revenues)は89億7900万ドル、前年同期は99億5800万ドルで為替の影響を除いて9%減少

- 2025年第1四半期のシリーズA株希薄化後1株当たりの純(損失)利益(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は0.18ドルの損失、前年同期は0.40ドルの損失

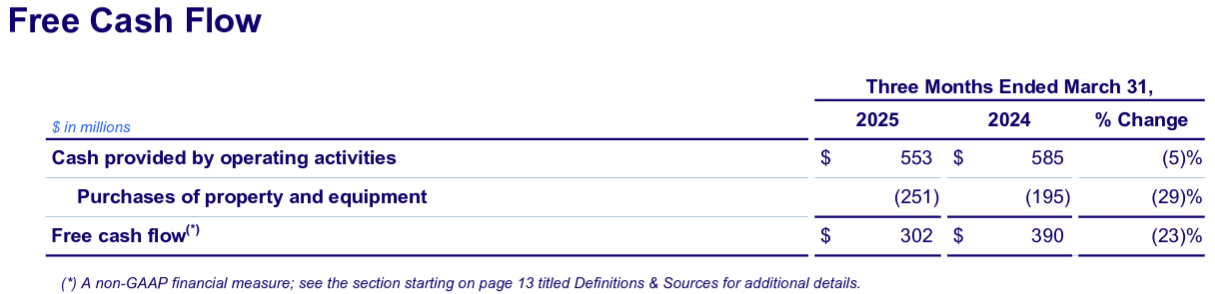

- 2025年第1四半期のフリーキャッシュフローは3億200万ドル、前年同期は3億9000万ドルで前年同期比23%減少

事業部別業績

2024年12月に発表した組織再編を受けて今回決算より事業部が以下の様に変更されている。

従来:

- Studio Segment(スタジオ部門):主に映画/コンテンツ制作事業

- Network Segment(ネットワーク部門):主にリニアTV事業

- DTC Segment (DTC部門):主にストリーミング事業

2024年12月の組織再編発表時:

- Global Linear Networks:主にリニアTV事業

- Streaming & Studios:主にストリーミング、映画/コンテンツ制作事業

今回より:

- Streaming Segment(ストリーミング部門):主にストリーミング事業

- Studio Segment(スタジオ部門):主に映画/コンテンツ制作事業

- Global Linear Networks Segment(グローバルリニアネットワーク部門):主にリニアTV事業

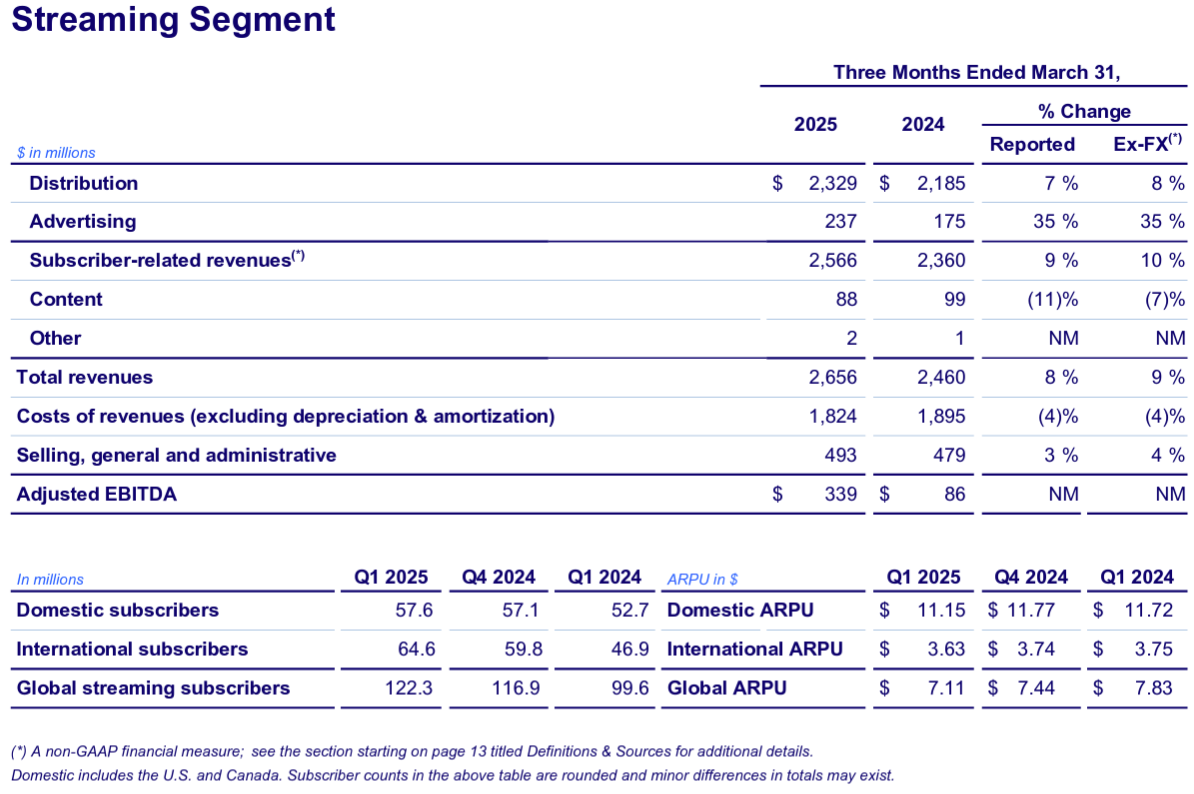

【ストリーミング部門】

- Total Revenues(売上):26億5600万ドル、前年同期比8%増(恒常為替ベースでは9%増)

- Adjusted EBITDA(調整後EBITDA):3億3900万ドル、前年同期は8600万ドル

- 有料ストリーミング加入者総数:1億2230万、前四半期から540万増

【スタジオ部門】

- Total Revenues(売上):23億1400万ドル、前年同期比18%減(恒常為替ベースでは16%減)

- Adjusted EBITDA(調整後EBITDA):2億5900万ドル、前年同期比41%増(恒常為替ベースでは63%増)

【グローバルリニアネットワーク部門】

- Total Revenues(売上):47億7400万ドル、前年同期比7%減(恒常為替ベースでは6%減)

- Adjusted EBITDA(調整後EBITDA):17億9300万ドル、前年同期比15%減(恒常為替ベースでは14%減)

2025年見通し

2025年の見通しについてはいつもと同様資料での発表は無く

- Warner Bros. Discovery, Inc. may provide forward-looking commentary in connection with this earnings announcement on its quarterly earnings conference call.

とカンファレンスコールで言及する可能性があると述べるに留まっている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。カンファレンスコールは決算資料の説明はほとんどなく、質疑応答が中心。

- ストリーミング事業は非常に好調な四半期だった

- 500万人以上の加入者を獲得し、EBITDAは3億3900万ドルを達成

- 2025年には少なくとも13億ドルのEBITDAを達成し、来年末までに1億5000万人の加入者数という目標も達成する見込み

- スタジオ事業においてはEBITDA目標30億ドルへの回帰と、その成長に向けた進捗に勇気づけられている

- 最近(第2四半期)の「Minecraft」、「Sinners」の大ヒットに加え、今後強力なラインアップが予定されている

- 現在、我々は差別化され、収益性が高く成長を続けるグローバルストリーミングサービスと、ワールドクラスのスタジオ事業という強力な組み合わせを実現しており、これら2つはグローバルリニアネットワークから得られる継続的なキャッシュフローによって支えられている

- 質疑応答

- 組織再編について

- プラン通り、今後発生するあらゆる機会を活かすための適切な体制が整ったと考えている

- 組織再編作業を完了したことで、我々も皆さんも状況を把握できるだけでなく、変更が必要になった場合や再構築を決断した場合にも、迅速に行動を起こすことができる

- マクロ経済の影響(特に広告)について

- ご想像の通り、過去5週間ほど社内外のあらゆる指標を非常に綿密に追跡してきたが、実際のところ現時点では全く影響は見られない

- 広告が消費者心理の低下やGDP成長率の鈍化によって最も影響を受けるのは当然だが、現状第2四半期の業績は第1四半期とほぼ同様の推移を見せている

- 関税発表直後に極端ではないがいくつかの予防措置を講じており、今後さらに不安定な環境となる場合に備えて、コストベースを適切に管理し、財務業績を確実に保護していく

- 組織再編について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の総売上高(Total Revenues)は89億7900万ドル、市場予想の96億ドルを下回っている

- 2025年第1四半期の希薄化後一株あたり利益(Diluted EPS)は0.18ドルの損失、市場予想の0.13ドルの損失を下回っている

- 2025年第1四半期の有料ストリーミング加入者純増数は540万、市場予想の310万を上回っている

となっている。

まとめ

上記の様な決算発表を受けてワーナーブラザース・ディスカバリーの株価は

前日比5.26%の上昇。同日の米国市場は

米英が新たな貿易協定の枠組みに合意したことが好感されて上昇したが、ワーナーブラザース株の上昇は市場を大きく上回っている。

ただしストリーミング加入者数は市場予想を上回る増加となったものの、決算内容は売上、EPS共に市場予想を下回っており、これ程上昇する理由は不可解。また日中のワーナーブラザース株の推移を見てみると

決算発表を受けて開場直後の株価は一時前日比5%のマイナスとなってり、その後上昇に転じている。

調べてみたところCNBCの「Squawk on the Street」という番組内で、CNBCの金融アナリストDavid Faber氏が以下の発言をしたことがワーナーブラザース株上昇の原因だった。

- ワーナーブラザースが現在進めているのは分割である。近い将来、同社が分割を計画しているという発表があるだろうということはほぼ確実視している

- 恐らくリニアケーブルネットワーク事業、そしてスタジオ事業とMax(ストリーミング)事業を統合した形になるだろう

- 今回の組織再編により、既に必要な再配分はすべて済んでいる

- 分割に関する発表がどうなるか、そしてどのように達成しようとしているのかを見守る必要があるが、実際に実現するまでにはかなりの時間がかかるだろう

決算後数日を含めた年初来のワーナーブラザース株の推移を市場(S&P 500)と比べてみると

前回2月の決算で上昇して以降、3月は上下動が激しく方向感に乏しい動きだったものの市場に比べて悪くは無い株価推移。しかし4月に入ると年初来ほぼ変わらずだった株価が、冒頭に挙げた通り米国の相互関税発動後の2日間で大きく下落し一気に20%を超える下落。その後相互関税の一時停止で上昇するが、市場と異なり1日だけで再び下落。その後は市場と同じ様な動きをして今回決算を迎えて上昇はしたが、その後は市場に比べてやはり冴えない動きとなっている。

今後のワーナーブラザース株だが、前回決算以降1ヶ月は市場が低調な中でまずまずの株価推移だったものの、4月の相互関税での大幅下落、そして以降やや持ち直したものの市場に比べると低パフォーマンスとなっていることを考えると、あまり期待は出来ない。会社分割や部門売却などで株価上昇の可能性も無くは無いが予想できることではないので、それはあてにせずに何とかワーナーブラザース株が3月末ぐらいの水準に戻ってくれることを願いたいが難しいのだろうなあ・・・。