はじめに

2022年11月3日(木)の米国市場閉場後に自分が所有しているワーナーブラザース・ディスカバリー(WBD)の決算発表があった。

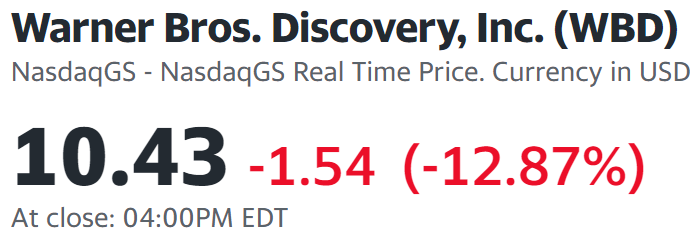

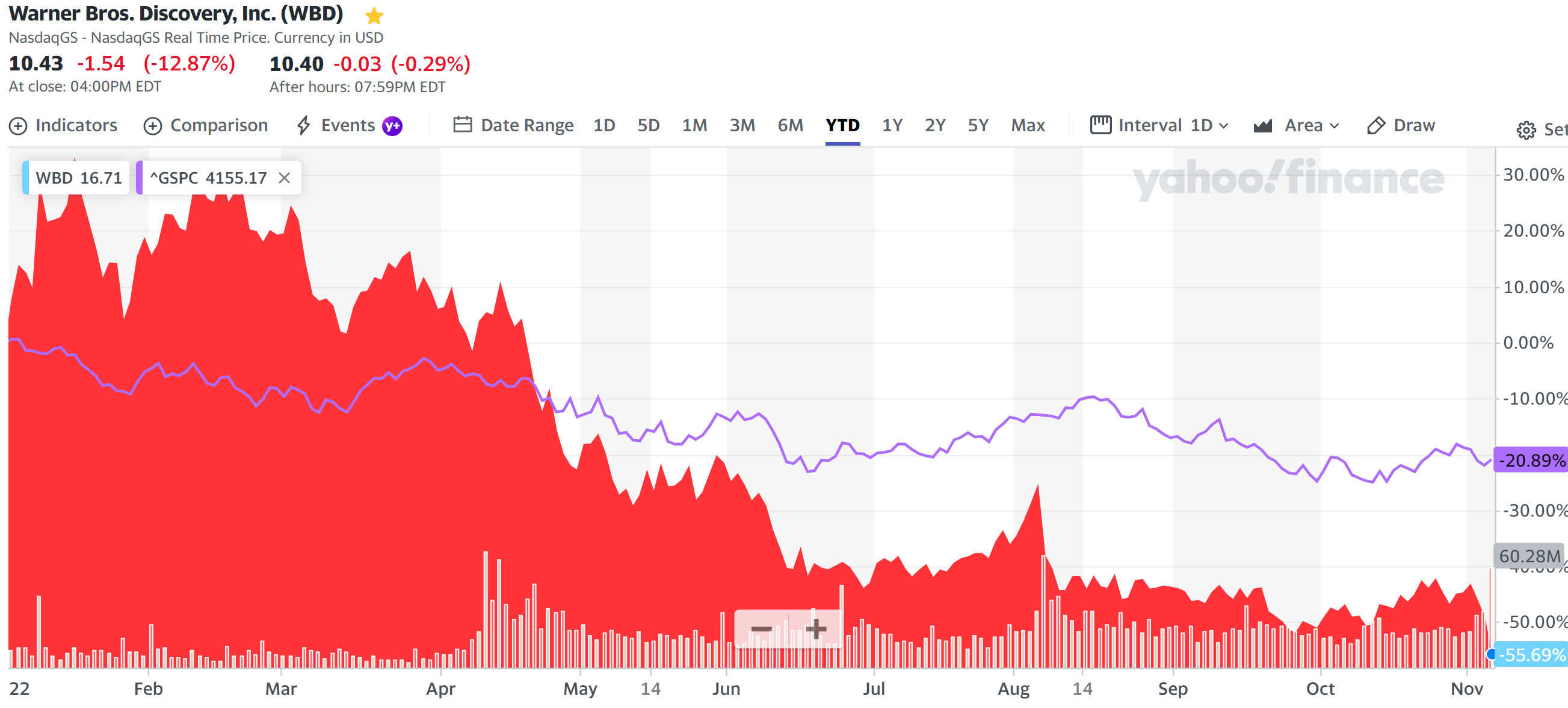

決算発表後の時間外取引から値を下げ翌日5日(金)の取引では更に下げ幅を拡大し

12.87%の下落。前四半期の決算後も

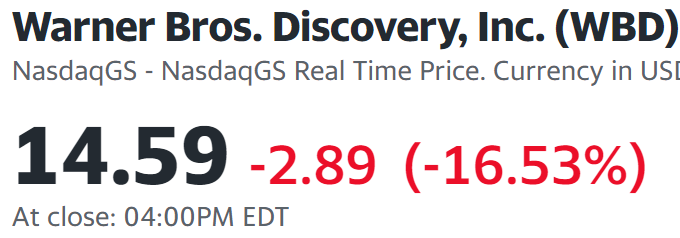

16.53%の下落であり、2四半期連続して決算を受けて10%以上下落するという結果になった

以下決算内容を確認し整理しておく。

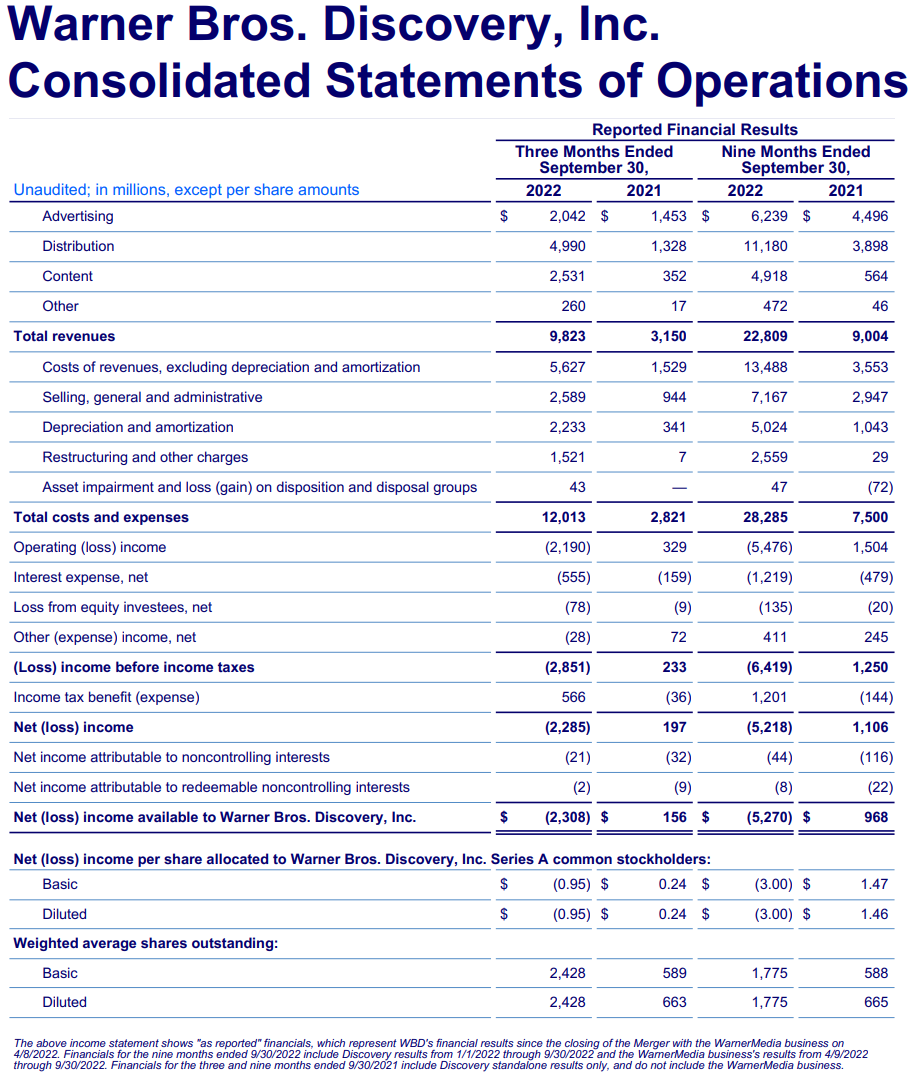

ワーナーブラザース・ディスカバリー2022年第3四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

- 2022年第3四半期の総売上高(Total Revenues)は98億2300万ドル、前年同期は31億5000万ドル

- 2022年第3四半期のシリーズA株希薄化後1株当たりの純(損失)利益(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は0.95ドルの損失、前年同期は0.24ドルの利益

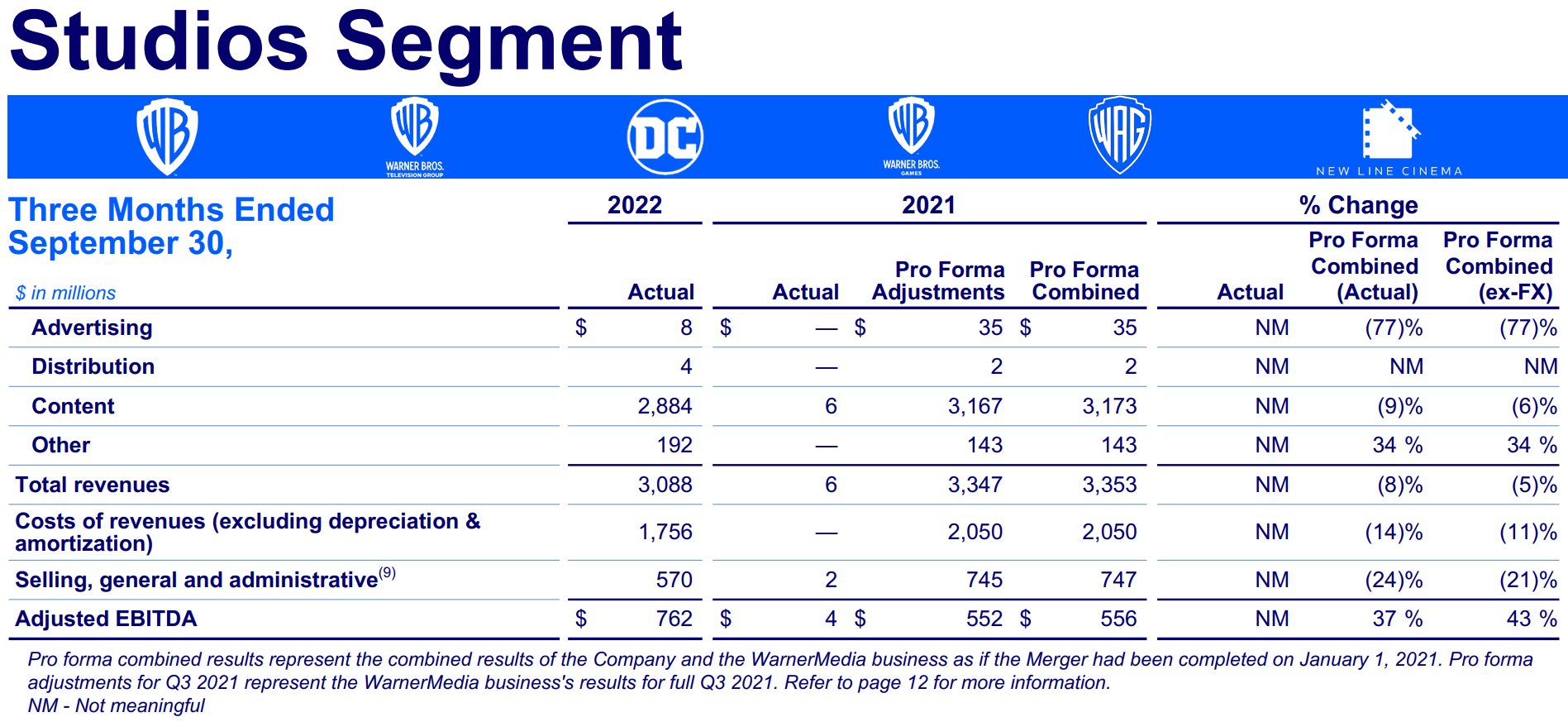

事業部別業績

プロフォーマ調整はワーナーブラザース・ディスカバリー設立前の2022年4月8日までのAT&T傘下時のワーナーメディア事業であったため比較可能な様に実施。

【スタジオ部門】

プロフォーマベースでの売上は前年比5%減、費用は前年比11%減、Adjusted EBITDAは前年比43%増。ただAdjusted EBITDAの増加は主に費用が前年比で減少したことに起因している。

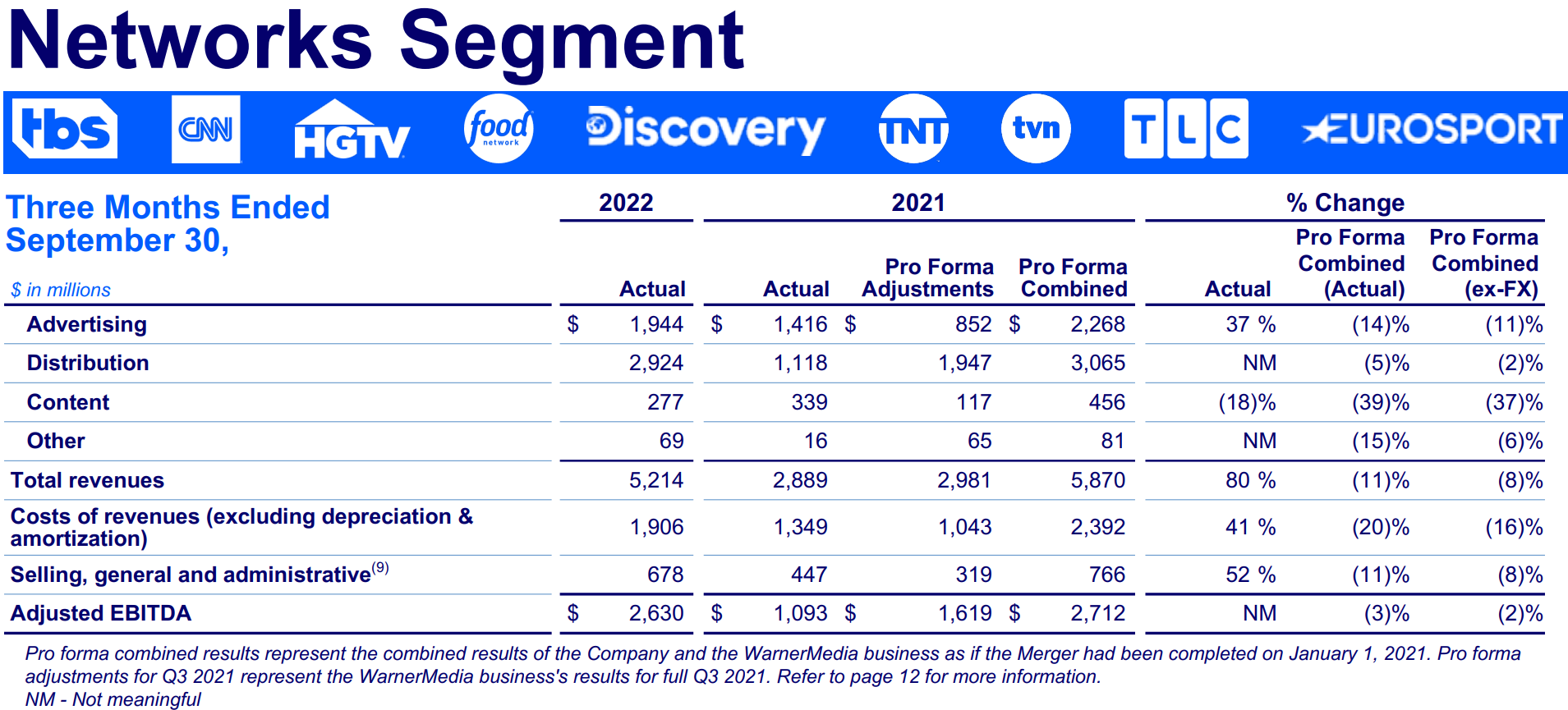

【ネットワーク事業】

プロフォーマベースでの売上は前年比8%減、費用は前年比16%減、Adjusted EBITDAは2%減。

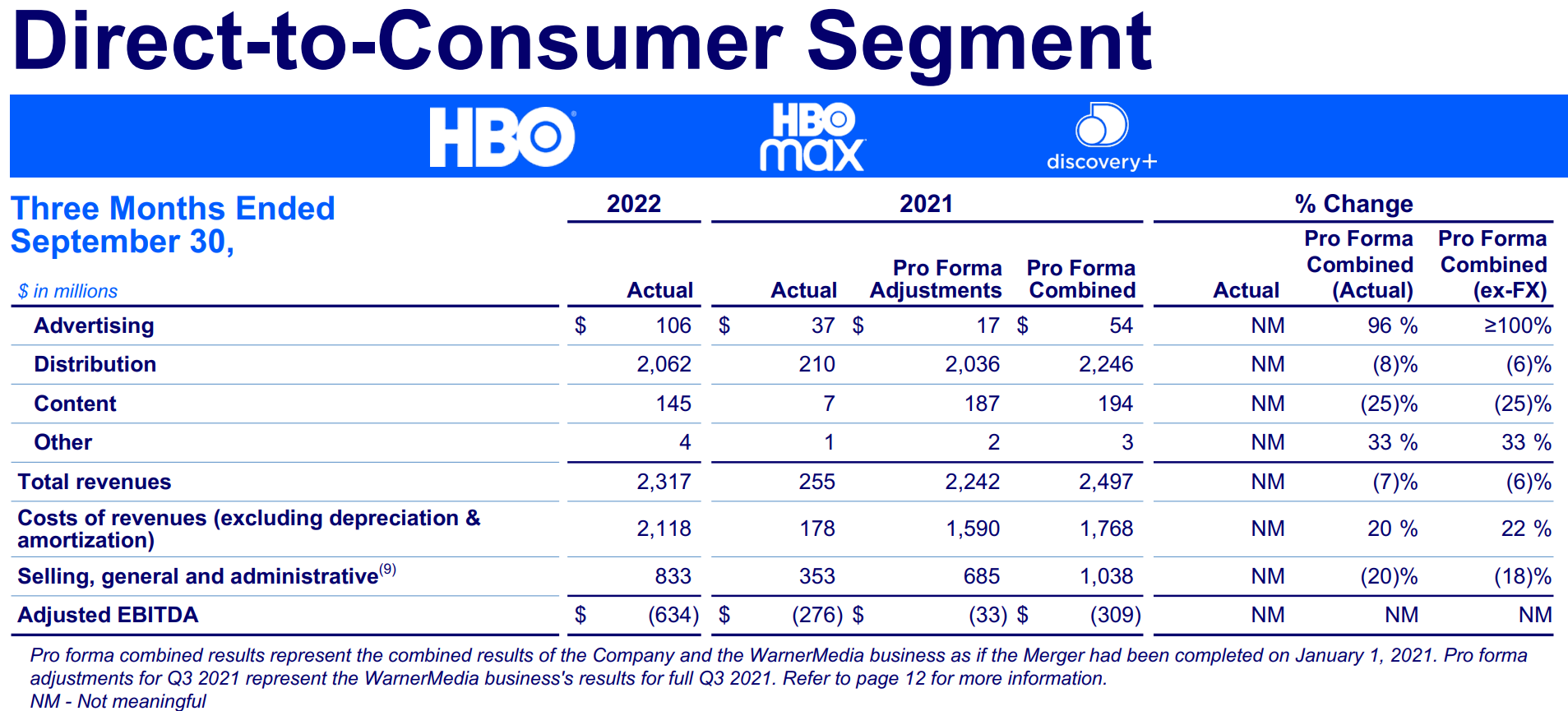

【DTC事業】

プロフォーマベースでの売上は前年比6%減、費用は前年比22%増、Adjusted EBITDAは6億3400万ドルの損失と前年同期の3億900万ドルのから損失額がほぼ2倍となっている。

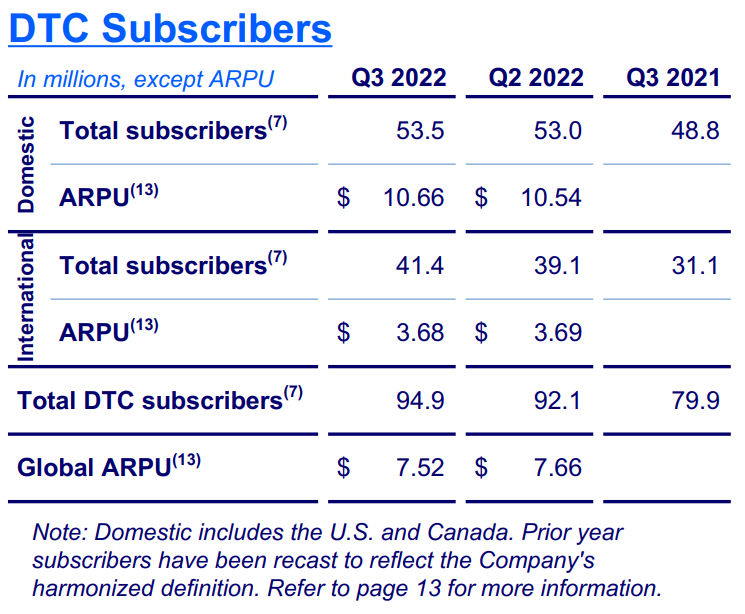

DTC加入者数

- 有料ストリーミング加入者の総数は今四半期280万増加し合計9490万

2022年見通し

2022年と2023年の見通しとして以下のスライドを提供している。

- 2022年のプロフォーマEBITDA見通しは90億ドル~95億ドル(前回と変わらず)

- 2023年のプロフォーマEBITDA見通しは120億ドル(前回と変わらず)

- 2022年のフリーキャッシュフロー見通しは~30億ドル(前回と変わらず)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の総売上高(Total Revenues)は98億2300万ドル、市場予想の103億7000万ドルを下回っている

- 2022年第3四半期の希薄化後一株あたり利益(Diluted EPS)は0.95ドルの損失、市場予想は0.21ドルの損失

となっている。

まとめ

同日の米国市場が

いずれも1%超の上昇と堅調だったことを加味すると、冒頭に挙げたワーナーブラザース・ディスカバリーの16.53%の下落はかなり決算内容が悪かったことになる。

売上、一株当たり利益が市場予想を大きく下回っており、DTC加入者数が280万人増えたことは材料視されなかった模様。顧客企業が景気後退懸念で広告支出を削減したことやリストラ費用(15億2100万ドル)を含むコストが120億1300万ドルと前四半期の134億6600万ドルよりは減少したものの相変わらず高水準であることを考えると大幅下落はやむを得ないのだろう。

年初来の株価も

市場(S&P 500)の20.89%減に比べて55.69%減と約35%低いパフォーマンスに留まっている。そして2022年4月にAT&TからWBDが分離した際に調整した取得価額@27.68ドルから見て

62.31%マイナスと遂に半値以下となってしまった。

短期的には株価上昇要因があるとは思えず、少なくともしばらくはこの程度の株価水準が続くことを覚悟しておいた方がいいだろう。2022年4月のAT&Tからのスピンオフ時に売却しておくべきだったか。

バイアンドホールドの投資スタイルのため、投資を始めてから20年経っても売り時が判らないのが困りものである。