はじめに

2025年4月23日(木)には自分の所有銘柄であるダウ・インク(DOW)の2025年第1四半期決算発表があった。

前回2025年1月の2024年第4四半期決算は市場予想を下回る売上、EPSに加え、厳しい状況も続いており2025年第1四半期の売上見通しも市場予想を下回ったことから6%を超える下落となり、

「今後のダウ・インク株だが、続いていた悪い流れが変わるどころか決算を受けて大幅下落となり、その傾向は続きそうで下手をすると加速する可能性すらある。今後の決算で明らかな改善の兆しが見えてこない限りは、厳しい状況が続きそうだ。」

と書いていたが、その後はトランプ政権の関税政策による市場全体が下落する中、ダウ・インクも漏れなく株価が低迷していた印象がある。

そんな状況の中、今回のダウ・インクの決算内容及び株価はどうだったのか。以下に確認して整理しておく。

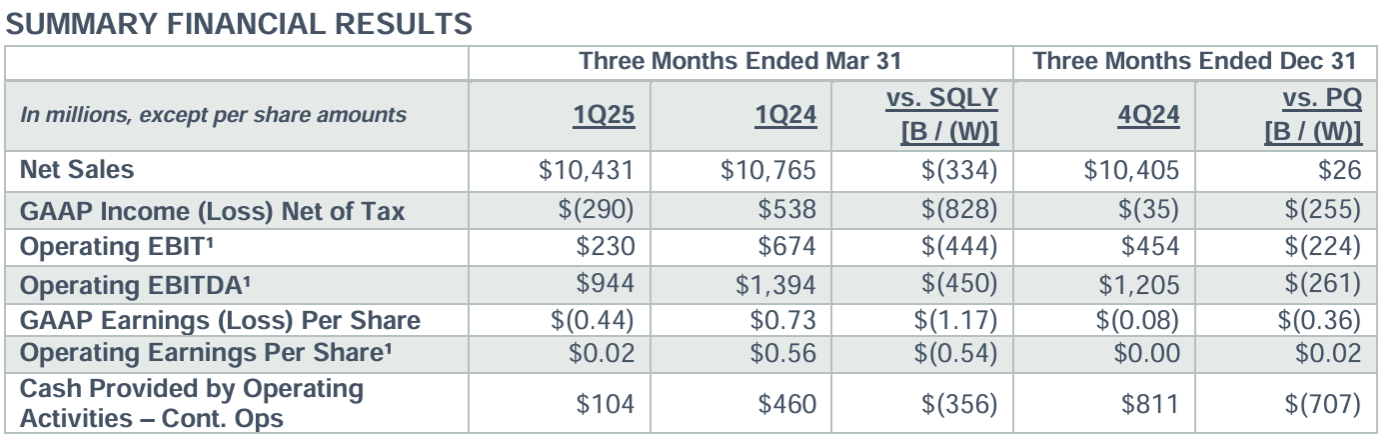

ダウ・インク2025年第1四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

- 2025年第1四半期の総売上(Net Sales)は104億3100万ドル、前年同期は107億6500万ドルで前年同期比3%減

- 2025年第1四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.02ドル、前年同期は0.56ドル

事業部別業績

【Packaging & Specialty Plastics(パッケージング・特殊プラスチック)】

- 売上高(Net Sales):53億1500万ドルで前年同期比2%減

- 営業EBIT(Operating EBIT):3億4200万ドル、前年同期は6億500万ドル

- (ここには書かれていない)営業EBITマージン:6.4%、前年同期は11.1%

【Industrial Intermediates & Infrastructure(素材・インフラストラクチャ)】

- 売上高(Net Sales):28億5500万ドルで前年同期比5%減

- 営業EBIT(Operating EBIT):1億2800万ドルの損失、前年同期は8700万ドル

- (ここには書かれていない)営業EBITマージン:-4.5%、前年同期は2.9%

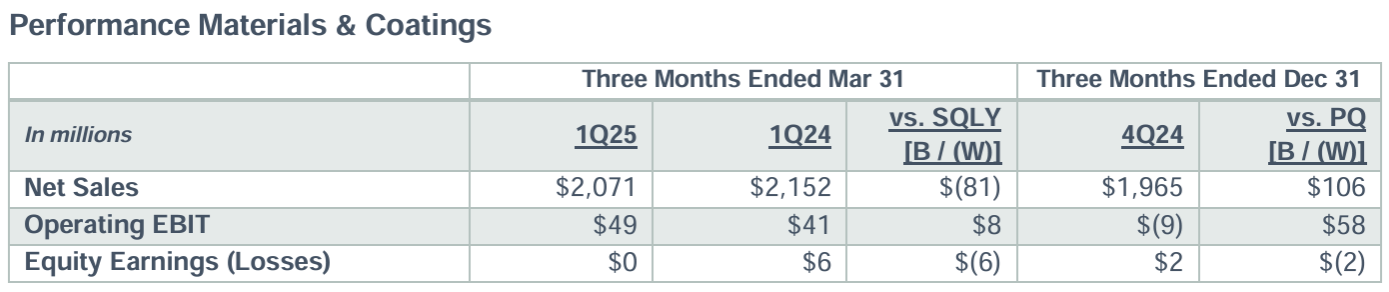

【Performance Materials & Coatings(パフォーマンスマテリアル・コーティング)】

- 売上高(Net Sales):29億7100万ドルで前年同期比4%減

- 営業EBIT(Operating EBIT):4900万ドル、前年同期は4100万ドル

- (ここには書かれていない)営業EBITマージン:2.4%、前年同期は1.9%

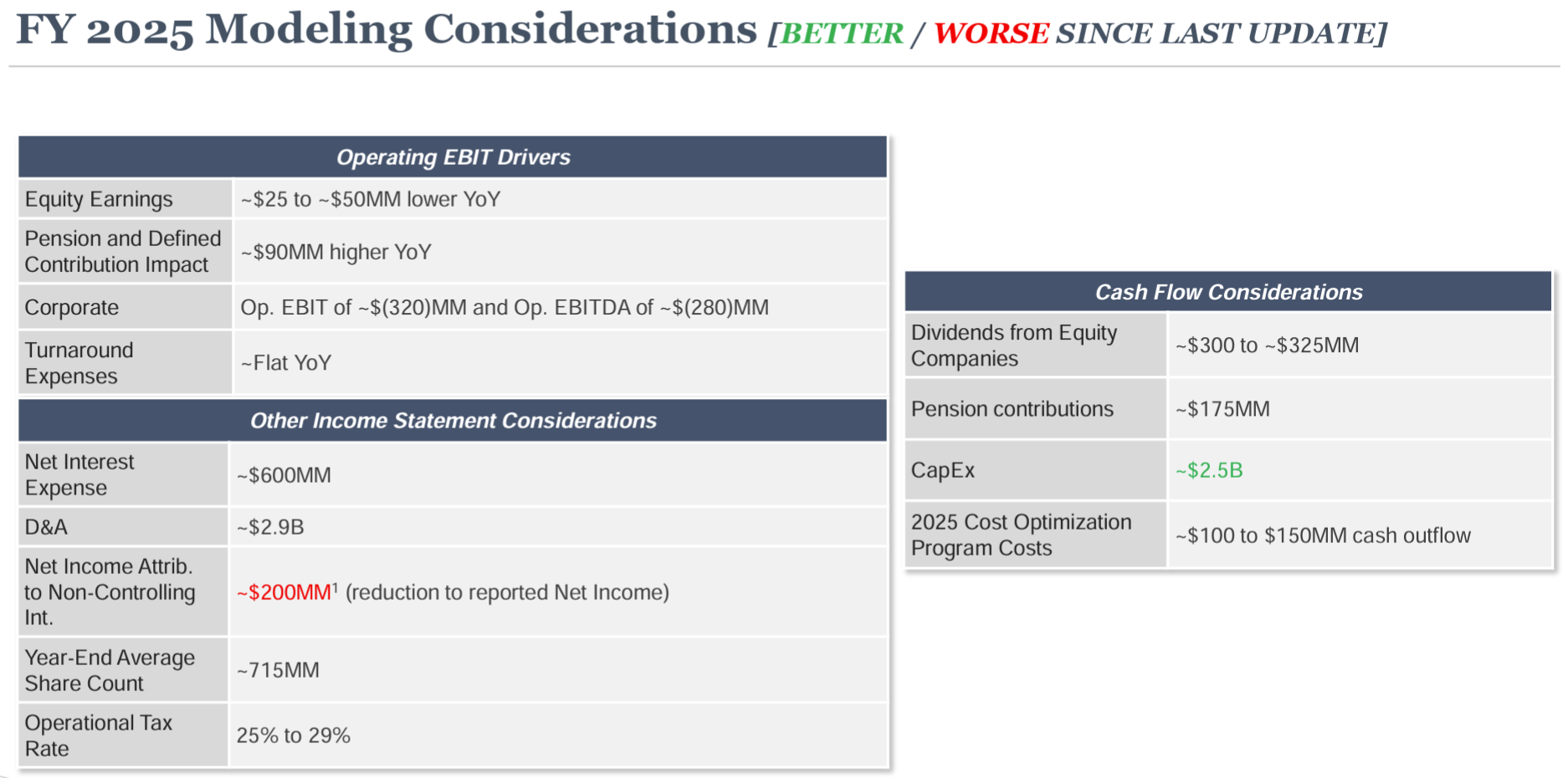

2025年通期見通し

2025年通期の考慮要因(FY2025 MODELING CONSIDERATIONS)は以下の通り。

主な項目:

- Net Interest Expense(純支払利息):~6億ドル

- D&A(Depreciation and Amortization:減価償却費):~29億ドル

- Dividends from Equity Companies (出資会社からの配当):3億~3億2500万ドル

- CapEx(設備投資):~25億ドル(前回の30~32億ドルから下方修正)

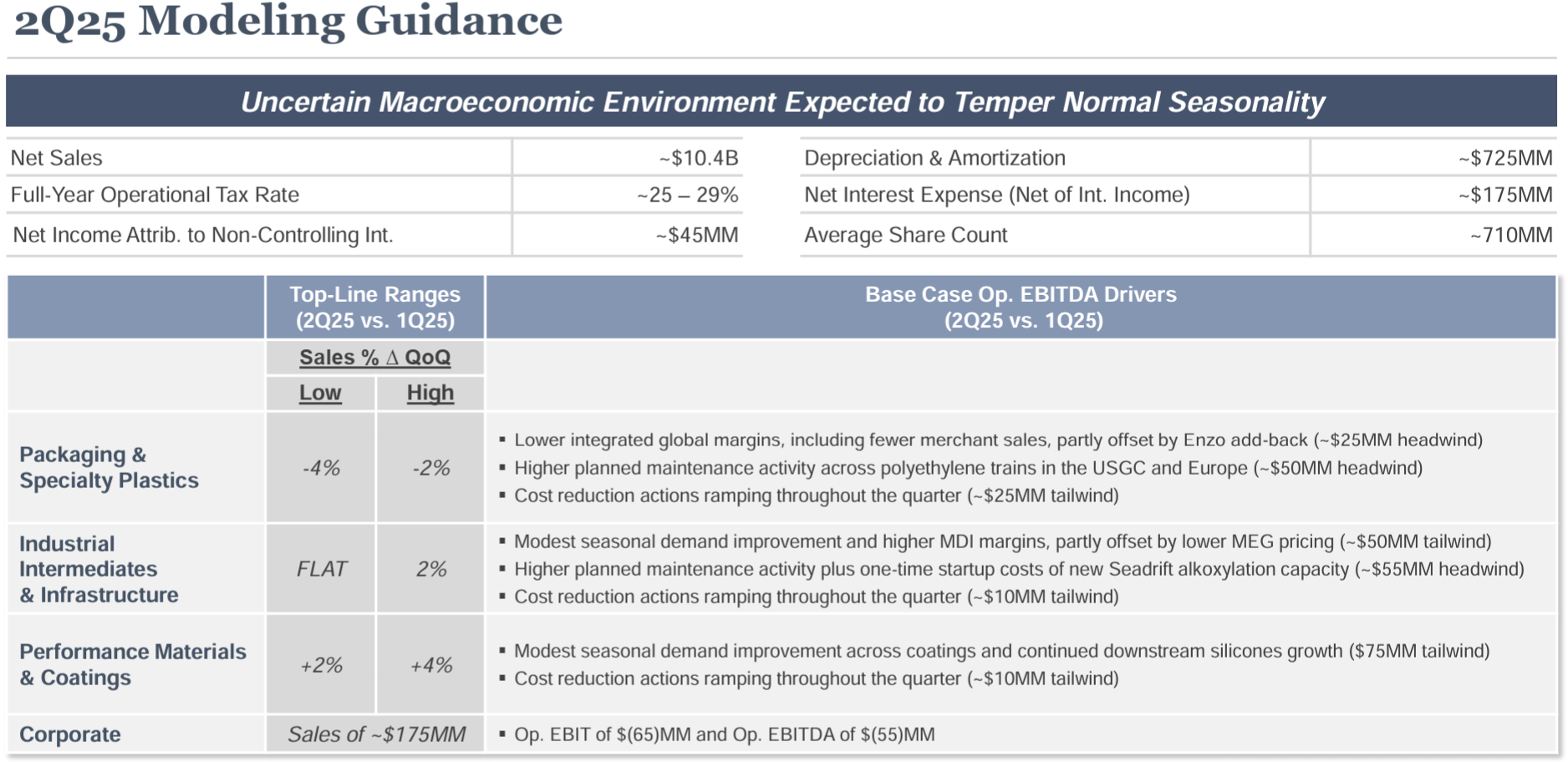

2025年第2四半期の見通しは以下の通り。

- 全体の売上:~104億ドル

- Packaging & Specialty Plastics:前四半期に比べて₋4~₋2%の売上

- Industrial Intermediates & Infrastructure:前四半期に比べて横ばい~2%の売上

- Performance Materials & Coatings:前四半期に比べて+2~+4%の売上

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 不安定なマクロ経済状況の中、事業規律の維持に注力するとともに、コスト削減、業界全体に影響を与えているGDPの低迷に生産能力を合わせるための措置を講じた

- 2026年までに年間100万ドル以上のコスト削減

- 今年の設備投資計画35億ドルを10億ドル削減の約25億ドルに変更

- ポリウレタン事業において、以前に発表した欧州の一部資産の見直し範囲を拡大(2025年半ばまでに全面的な見直しを完了する予定)

- マッコーリー・アセット・マネジメントとの戦略的取引(米国メキシコ湾岸の特定インフラ資産における当社の少数株の売却)について、対米外国投資委員会(FCIP)の規制当局承認を取得

- 5月1日までに完了予定で取引完了時に約24億ドル、年内にさらに6億ドルのの可能性

- 係争中のNova訴訟について最終判決が下され、今年後半には10億ドル以上の賠償金を受け取る見込み

- マクロ経済と当社の見通しについて

- マクロ経済の観点から見ると、世界の需要は依然として過去のGDP平均を大きく下回っており、最近の関税による混乱は、企業や消費者心理と同様に世界経済の成長期待にも重くのしかかっている

- 当社は依然として今年度の需要はプラスになると予想しているが、不確実な貿易フローの影響は、当社のポートフォリオに更なるマージン圧迫をもたらす可能性があり、特に当社が長らく堅調に推移してきた北米消費者市場においてその影響は顕著

- 今日の市場では市場の不確実性が非常に高く、今四半期の業績予測は困難。関税交渉が確定するまでは、消費者と企業の購買・投資判断はいずれも遅れると予想

- 第2四半期が進むにつれてコスト削減策が加速し、3つの事業セグメント全体で第1四半期比で約5000万ドルの効果が見込まれる

- 第2四半期には、収益性の高い成長プロジェクトの段階的な立ち上げ費用に加え、包装・特殊プラスチック部門と素材・インフラ部門における工場の保守活動の増加が見込まれるが、これらは第2四半期末までに完了し、第3四半期の売上に追い風となると見込んでいる

- 冒頭に述べた施策により合計で約60億ドルの短期的なキャッシュフローが確保されると見込んでいる

- 質疑応答

- 通期の見通しを示すのは難しいことは承知しているがEBITDAの方向性について

- パッケージング・特殊プラスチック事業において第2四半期後半に完了するプロジェクトが3つあり、これらは第3四半期、第4四半期に生産能力の増加に繋がり業績にも貢献するだろう

- またインダストリアル・ソリューションズ事業にも需要のある市場に投入される2件の新規案件があり、その成果が徐々に現れてくると思う

- 第1四半期に経験したプレッシャーの一つは、冬の天候と在庫の減少により、すべての投入コストが予想よりも高くなったこと。第2四半期にはこの状況は正常化し始めており、今年の後半にはエネルギーコストのメリットが見られるようになる

- 米国とカナダ間で輸送される製品の95%以上がUSMCAに準拠しておりプラスの影響を与えると考えているが、関税がどこに行き着くのか、そしてそれが全体的な需要にどのような影響を与えるのかを、もう少し明確にする必要がある

- 中国の関税が米国産ポリエチレンの輸入に及ぼす影響について

- 大きな問題は、ポリエチレンだけでなく米中間の貿易全体がどうなるのかということ

- 関税・貿易問題に取り組むチームを擁しており、多くの問題は、免除リストに何が含まれ、何が含まれないかという点にかかっている

- 四半期が進むにつれて明確な方向性が見えてくると楽観視しているが、その間、我々はサプライチェーンを柔軟にするために必要なことを行っていく

- 現状には満足しており関税の直接的な影響を軽減できると考えているが、全体的な需要に対する最大の懸念は間接的な影響

- このような環境下における配当の安定性について

- 魅力的な配当利回りは、ダウにとって常に優先事項

- 現在の環境が資本構成に及ぼす圧力、特に短期的には60億ドルの調達は重くのしかかっていることを十分に認識しているが、その60億ドルは配当を支えるだろう

- しかしマクロ経済情勢が変化するにつれ、私たちは資本配分の枠組みを継続的に監視し、それに沿って行動する必要がある

- 関税がどのように落ち着くかが分かれば、より確実な見通しが得られると思う

- 通期の見通しを示すのは難しいことは承知しているがEBITDAの方向性について

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2025年第1四半期の総売上(Net Sales)は104億3100万ドル、市場予想の102億4000万ドルを上回っている

- 2025年第1四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.02ドルで、市場予想のマイナス0.01ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてダウ・インク株は

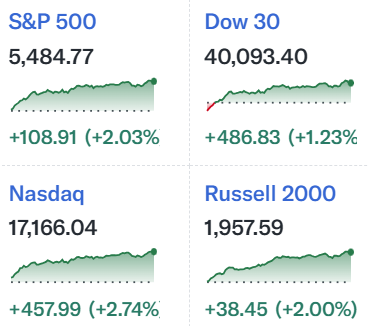

前日比2.62%の上昇。同日の米国市場も

いずれも上昇しているが、業界を考えるとダウ・インクの上昇はまずまず。市場予想を上回る決算内容が評価されたのだろう。

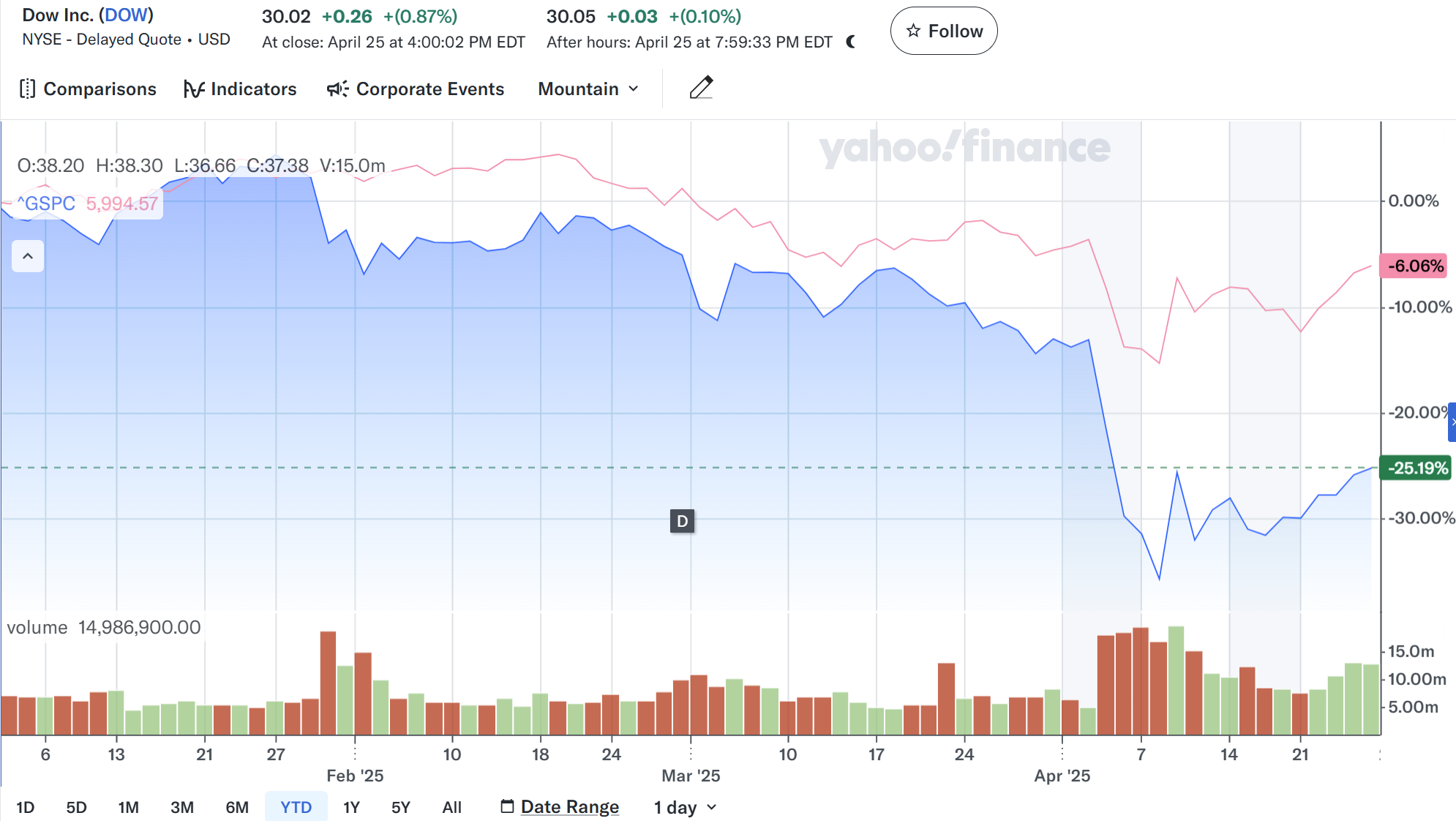

とはいえ決算翌日を含めた年初来のダウ・インク株の推移を市場(S&P 500)と比べてみると

冒頭に挙げた前回四半期決算後の感想の通り市場を下回るパフォーマンスが続き、4月の関税発動で一気に年初来30%を超える下落に。その後市場と同様やや持ち直したがその勢いは弱く、年初来で約25%の下落となっている。

今後のダウ・インク株だが、今回決算でやや株価は上昇したもののカンファレンスコールの内容からするとまだまだ厳しい時期が続きそうだ。これ以上の株価下落が続くようだとカンファレンスコール中でも触れられた配当の安定性が損なわれる可能性もあるので、何とか持ち直してもらいたいものだが。