完全リタイア/配当金生活開始からの期間

2020年11月(2020年10月末退職)から数えて4年3ヶ月目(51ヶ月目)。

2025年1月のキャッシュフロー予実管理

ベースとなる最新のキャッシュフローを「上場株式の配当等に係る課税方式」の法改正に伴い2024年から変更している(2024年版)。以前のもの(2021年6月版)はこちら。

2025年1月の想定キャッシュフローと実際

2024年12月末時点までの実際のキャッシュフロー実績を反映した2025年1月の想定キャッシュフローと実際のキャッシュフローは以下の通り。

生活費(固定費を除いた出費)はクレジットカードの〆が23日、翌月10日引落しのため主に前月分の生活費が反映されている。

キャッシュフロー項目の値等についてはこちら。

住居費

ちなみに今冬シーズンは何となく暖房を使用せずに重ね着で冬を過ごしており、そのため住居費に含まれている電気使用量は冬にもかかわらず増加していない(補助金や値上げの関係でで料金に変動はあるが)。一方で正確には集計していないのだが、重ね着ではカバー出来ない足先のために暖かい靴下を履くようにしたので、その出費が増えているので金銭的にどちらが良いのかは正直微妙なところ。

生活費

2024年に3回に留まっていた10万円を超える生活費が2025年のスタートから発生している。

カードの引き落としがほとんどのため11月下旬から12月中旬の出費なのだが、調べてみると年末の飲み会や現金のお年玉に費やした額が大きかったようで、それを除けば特に普段と変わっているわけではなく、予定の生活費15万円内にも収まっているので問題ないだろう。

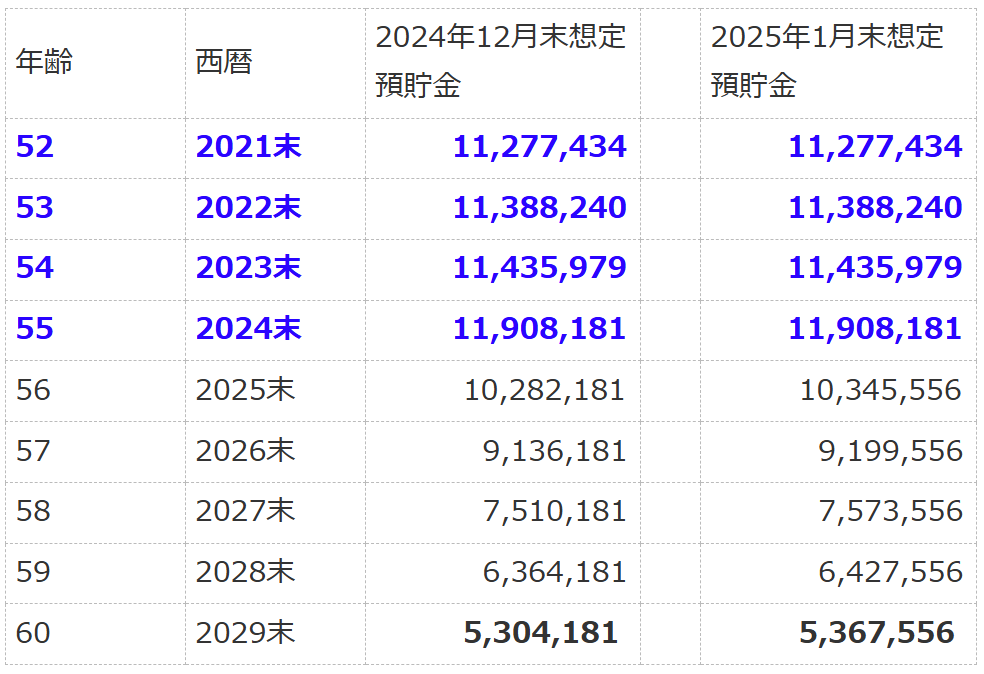

60才までのキャッシュフロー

青色・太字は想定ではなく時間経過による年末の実績。

2025年1月末時点で予想される60才末の預貯金額は前月より約6.5万円増加。

まとめ

2025年1月は上述した様に生活費が10万円を超えてはいるものの、全体的には想定範囲内と特に可もなく不可もなく。

ただこれは1月という区切りでの話であって、これを書いている現在は4月からの家賃値上げについて交渉/検討中。引っ越し代やそもそも良い場所が見つかるかも定かではないし、現在住んでいる所に不満はないので、恐らく管理費込みで1万円の値上げに落ち着きそうな気がする。

それに伴い約1年前の確定申告時に更新した想定キャッシュフローをまたアップデートする必要が出てくる。完全リタイアしてから4年と数ヶ月が経過して3回目の想定キャッシュフローアップデートは自分が思っていたよりも高頻度であり、今後もこのペースで想定キャッシュフローを見直す必要が出てくるとかなりまずい気がする。

何とか個人年金保険が受け取れる60才までの今後約5年間は、想定キャッシュフローをアップデートする様な事態が発生しないといいのだが。アップデートするのはほぼ確実に出費が増える場合だろうし・・・。