はじめに

2025年2月12日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の2025年第2四半期決算発表があった。

前回2025年第1四半期決算では売上、EPS共に市場予想を上回り、通期見通しも引き上げたにもかかわらず、通期見通しの中央値が市場の予想よりやや低かったためか約2%の下落。

「今後のシスコ株だが2025年通期見通しの売上中央値が市場予想よりもやや悪いことが気にかかるが、個人的にはそれ程悪いとは思っていない。ただし、決算後は市場の動きに連動している様にも見受けられるため、他のハイテク銘柄が振るわないようだとこのまま下落傾向が続く可能性もある。何とかこの決算後の悪い流れが一時的なものに留まり、決算前の上昇ペースとは言わずともそれに近い株価推移をしてくれることを願いたい。」

と書いていたのだが、今回の決算はどうなったのか以下に確認し整理しておく。今回のシスコの決算対象期間は、他の所有銘柄の多くが2024年10~12月で2024年第4四半期決算であるのに対し、2024年11月~2025年1月が対象となり2025年第2四半期決算となる。

2025年第2四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

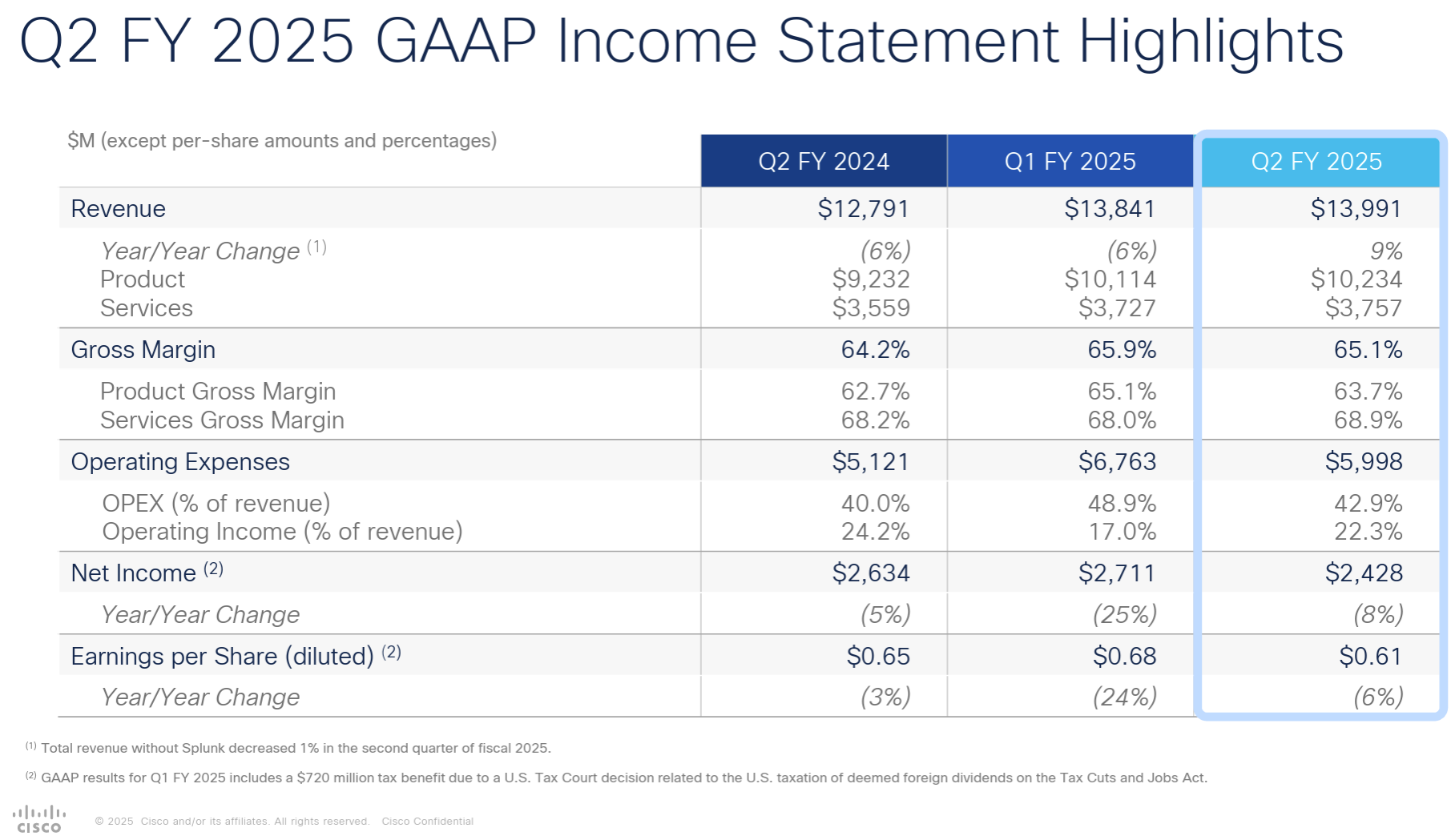

- 2025年第2四半期のGAAPベースでの売上高(Revenues)は139億9100万ドル、前年同期は127億9100万ドルで前年同期比9%の増加

- 2025年第2四半期のGAAPベースでの純利益(Net Income)は24億2800万ドル、前年同期は26億3400万ドルで前年同期比8%の減少

- 2025年第2四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.61ドル、前年同期は0.65ドルで前年同期比6%の減少

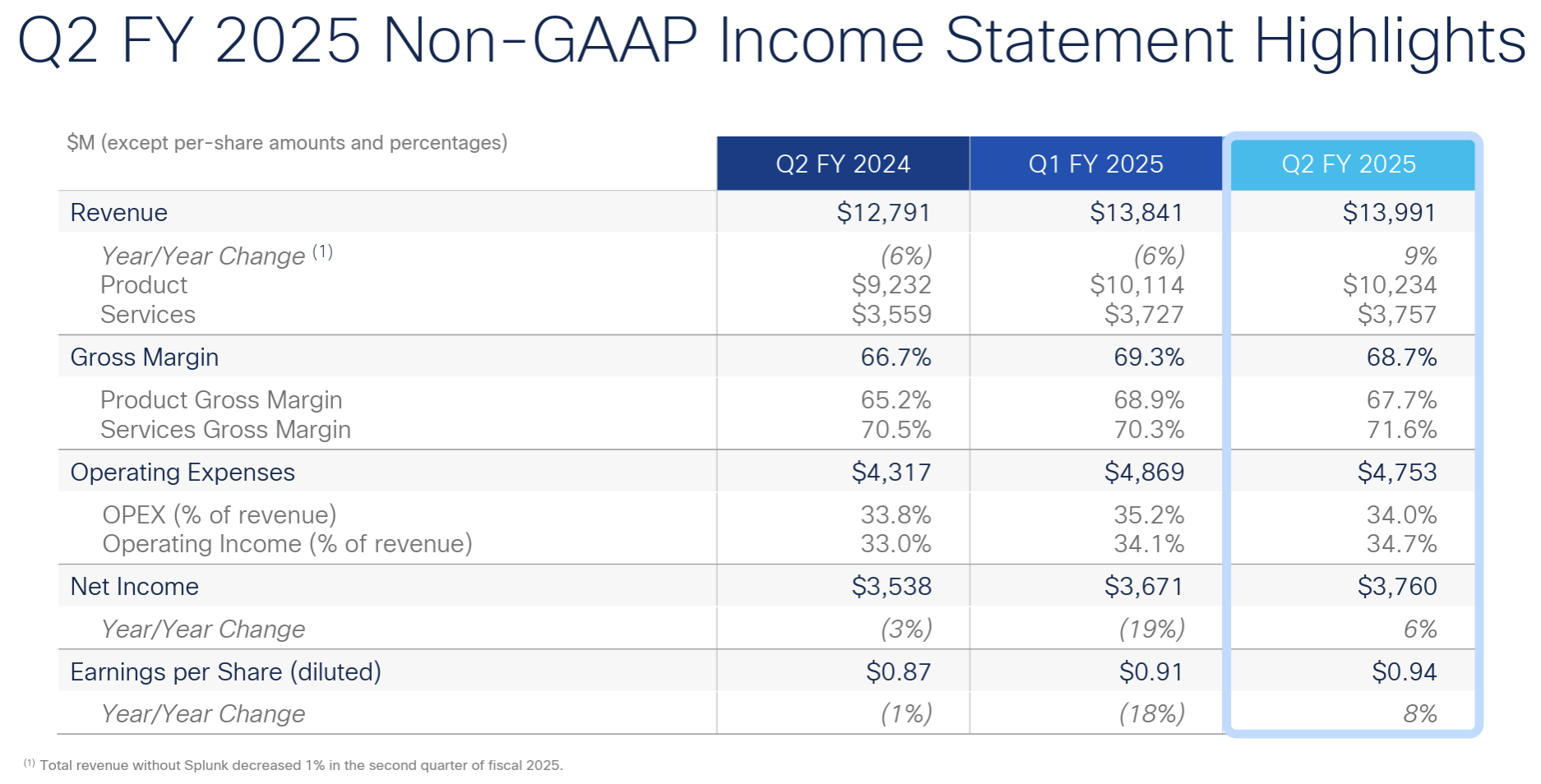

- 2025年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.94ドル、前年同期は0.87ドルで前年同期比8%の増加

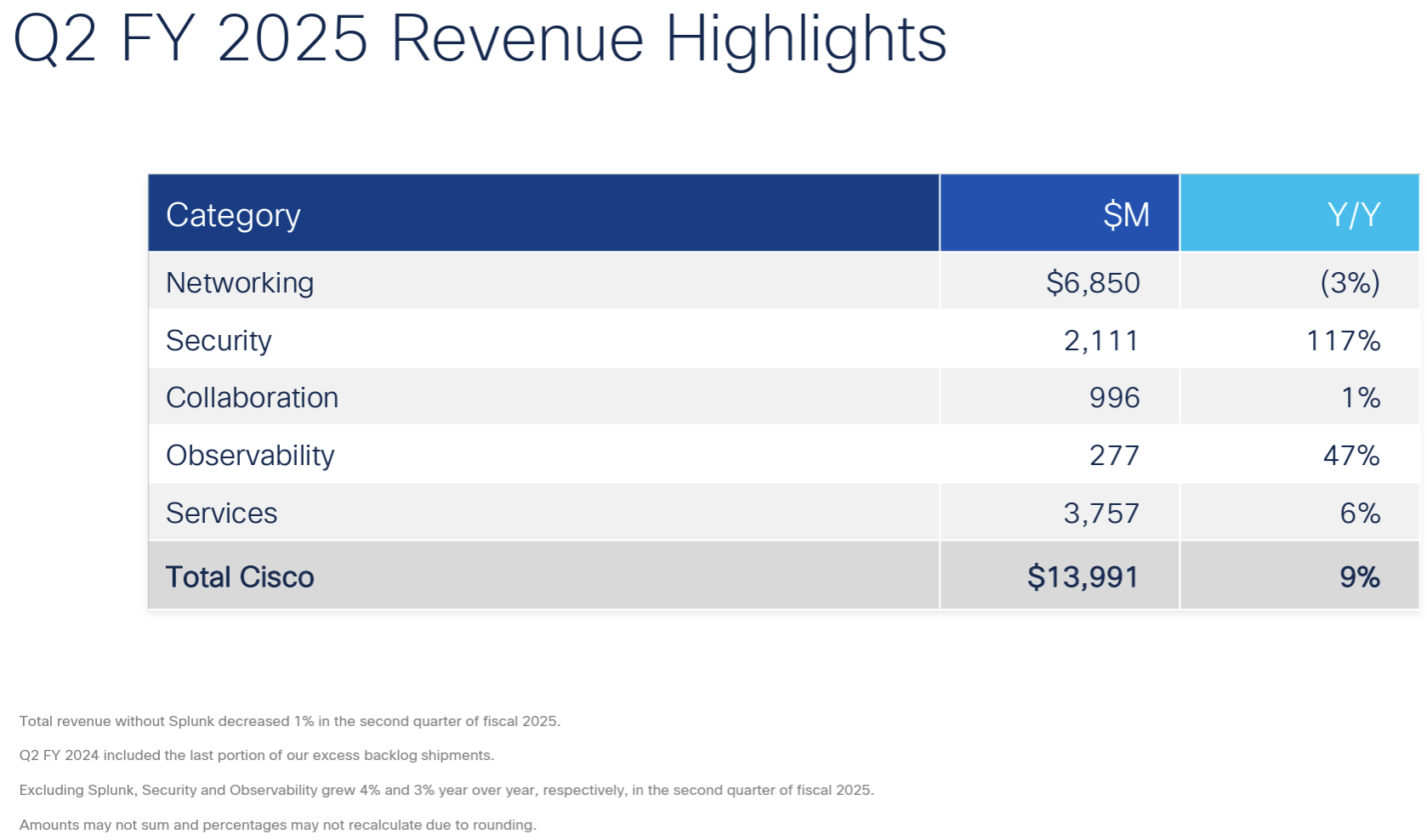

製品カテゴリ毎売上

売上全体に占める割合は製品73.1%、サービス26.9%となっている。

2025年見通し

2025年通期の見通しについては以下の通り。

- 売上(Revenues):560億~565億ドル(前回の553億~563億ドルから上方修正)

- Non-GAAPベースでのEPS:3.68~3.74ドル(前回の3.60~3.66ドルから上方修正)

- GAAPベースでのEPS:2.40~2.52ドル(前回の2.26~2.38ドルから上方修正)

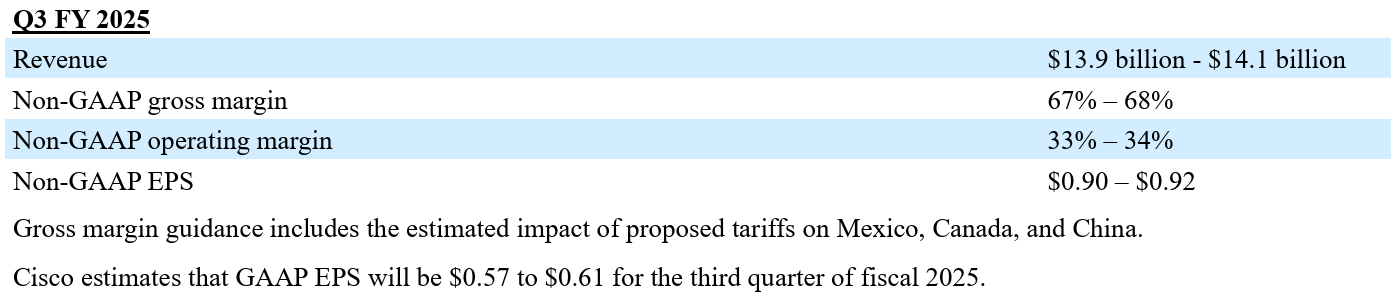

2025年第3四半期(2025年2~4月)の見通しについては以下の通り。

- 売上(Revenues):139億~141億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):67%~68%

- Non-GAAPベースでの営業利益率(operating margin rate):33%~34%

- Non-GAAPベースでのEPS:0.90ドル~0.92ドル

- GAAPベースでのEPS:0.57ドル~0.61ドル

2025年通期及び2025年第3四半期の粗利益(つまりEPS)の見通しにはメキシコ、カナダ、中国への関税の影響が含まれている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。決算資料の説明は書類で提示され、カンファレンスコールは質疑応答のみ。

- 第2四半期は堅調な業績が続いた四半期だった

- 売上高とEPSがガイダンスの範囲を上回った

- Splunkは引き続き売上高で当社の期待に沿った業績を上げており、計画よりも早く第2四半期の非GAAPベースEPSを押し上げた

- 強力なキャッシュフローにより、今年も年間配当金を増額(3%)し、また追加株式買い戻し150億ドルも承認された

- 好調な四半期を受けて通期見通しを上方修正している

- AIがさらに普及する中、当社は顧客がネットワークインフラを拡張し、データ容量要件を高め、クラス最高のAIセキュリティを導入するのを支援する上で有利な立場にある

- AIインフラの四半期受注は3億5000万ドル超で、上半期では7億ドル

- 質疑応答

- AI分野で顧客企業から具体的にどのような声が聞こえてくるのか

- AIに関して私たちが目にしているのは、顧客はまだ初期段階にあり、ユースケースを正確に把握する必要があることに全員が気づいているということ

- 我々の製品がAIアプリケーションをサポートするインフラストラクチャの一部となっているのを目にしつつある

- また企業がプライベートデータ、独自のデータを活用し、推論を実行する事、それに対してトレーニングを行うことも非常に重要であり、その機会は今日のトレーニングで見られるよりも桁違いに大きいと考えている

- 第3四半期の粗利益率ガイダンスが第2四半期より僅かながら減少(68~69%から67~68%)している点について

- 第2四半期から下がった理由は、関税関連のコストが織り込まれているため

- 中国では10%、カナダとメキシコでは25%の追加関税だが、カナダの関税は当社にほとんど影響しない

- 鉄鋼とアルミニウムについては3月1日を想定して再度数値化している

- 現在は非常に流動的な環境で、実際に何が起こるかを予測するのは非常に困難だが、我々は提案されている25%をガイドラインに組み込むようにした

- また過去数年にわたり、中国での関税とその回避策について多くの力を培ってきたサプライチェーンチームが我々にはあることをお伝えしておく

- 関税が最初に課されたときから現在に至るまでチームの緩和活動により、中国での当社のリスクは約80%削減されている

- 関税のコストは組み込まれているとのことだが、需要への影響については

- 繰り返しになるが、関税環境は現在非常に流動的で非常にダイナミックな環境であり、誰もが注目しているが実際に何が実施されるかがわかるまでは、顧客がどうすべきかを決めるのは非常に難しい

- 現在、顧客が関税発動を考慮して需要を先取りしているという証拠は見当たらない

- (買収した)Splunkの業績詳細について

- 皆さんの計算を混乱させているようだが、当社の会計四半期は1月25日に終了しており、(買収前の)Splunkの第4四半期であった1月の最終週は当社の第2四半期決算ではなく第3四半期決算に含まれる

- そのため、皆さんにはSplunkが前年比で減速しているように見えたかもしれないが、実際には先に述べた様に依然として2桁の成長を続け、売上高は当社の予想をわずかに上回り、利益は予想よりかなり早く出ている

- 上半期の7億ドルのAI受注詳細と今後について

- Silicon One、オプティクス製品が半分以上を占める

- AI関連の売上は今年後半に増加し始めるという見込みは以前と変わらない

- AI分野で顧客企業から具体的にどのような声が聞こえてくるのか

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の売上高(Revenues)は139億9100万ドル、市場予想の138億7000万ドルを上回っている

- 2025年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.94ドル、市場予想の0.91ドルを上回っている

となっている。

まとめ

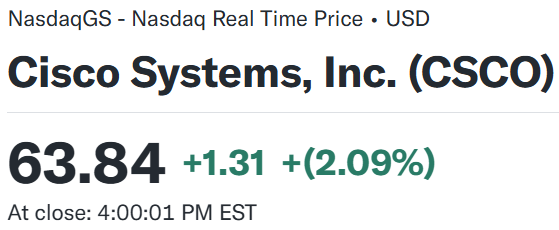

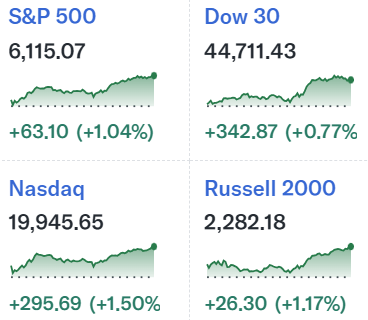

上記の様な決算結果を受けてシスコの株価は

前日比2.09%の上昇。同日の米国市場も

いずれも上昇しているが、シスコの上昇幅はそれより大きくなっている。

市場予想を上回る売上、EPSに加え、自社株買いの増額、関税措置の影響を含めながらもその影響は軽微であり、通期見通しを上方修正したことが好感されたのだろう。個人的にはもっと上昇しても良いと思ったし、実際開場直後は前日比6%超を超える上昇だったのだが、それは一瞬のことで大体の取引時間は2%を上回る程度での推移となった。

決算翌日を含めた過去1年のシスコ株の推移を市場(S&P 500)と比べてみると

2024年11月の前回四半期決算以降は、冒頭に書いた自分の期待通りまずまずの動き。ちなみに1月下旬に大きく下落したのは中国新興AIが注目を浴び、米国のAI投資への懸念が高まったため。しかしその後の動きを見ると、その懸念は和らいでいるように見える。そして今回の決算で更に上昇し、翌日も株価を伸ばしている。

今後のシスコ株だが、決算での経営陣の見込みが正しければ、これまでの上昇傾向が続くことを期待しても良いかもしれない。ただし上述した中国AIへの注目時の様に、米国AI投資への懸念が出て来たような場合には株価が下落する可能性もある事は頭に入れておいた方がいいだろう。