はじめに

2025年2月10日(月)には自分が所有しているマクドナルド(MCD)の2024年第4四半期決算発表があった。

前回の2024年第3四半期決算は市場予想を上回る売上、EPSだったものの、欧州/中東/中国の売上が振るわなかったことや決算前に米国店舗で大腸菌集団感染が発生したこともあってかやや下落。その際は

「今後のマクドナルド株だが、大腸菌感染症前の好調な状況が続くのか、それとも大腸菌感染症及び決算を受けての下落傾向が続くのかが気になるところ。一応原因が究明されたことから大きな下落とはならない気もする一方で影響が全くないとは言えず、欧州、中東、中国での振るわない売上も考えると大腸菌感染症前の好調さは少なくとも期待できないだろう。今回決算を受けての下落がが上記悪材料を踏まえた上での下落であって、これ以上の下落とならないことを願いたい。」

と書いていた。

今回の決算そしてそれを受けて株価はどうなったか。以下にその結果・内容を整理しておく。

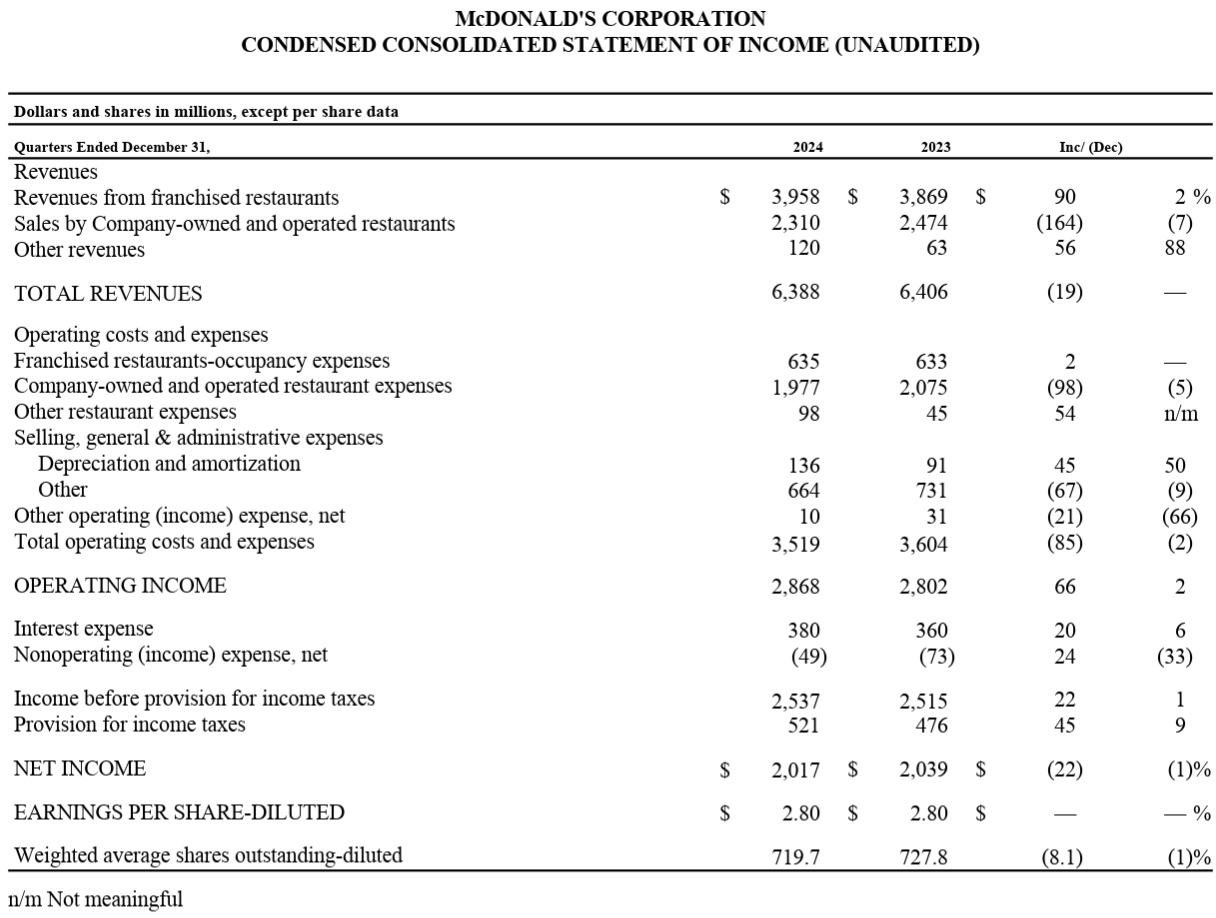

マクドナルド2024年第4四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

- 2024年第4四半期の総売上高(Total Revenues)は63億8800万ドルで、前年同期とほぼ変わらず

- 2024年第4四半期の純利益(Net Income)は20億1700万ドルで、前年同期比1%減少

- 2024年第4四半期のTotal operating costs and expenses(総営業コスト及び経費)は35億1900万ドルで、前年同期比2%減少

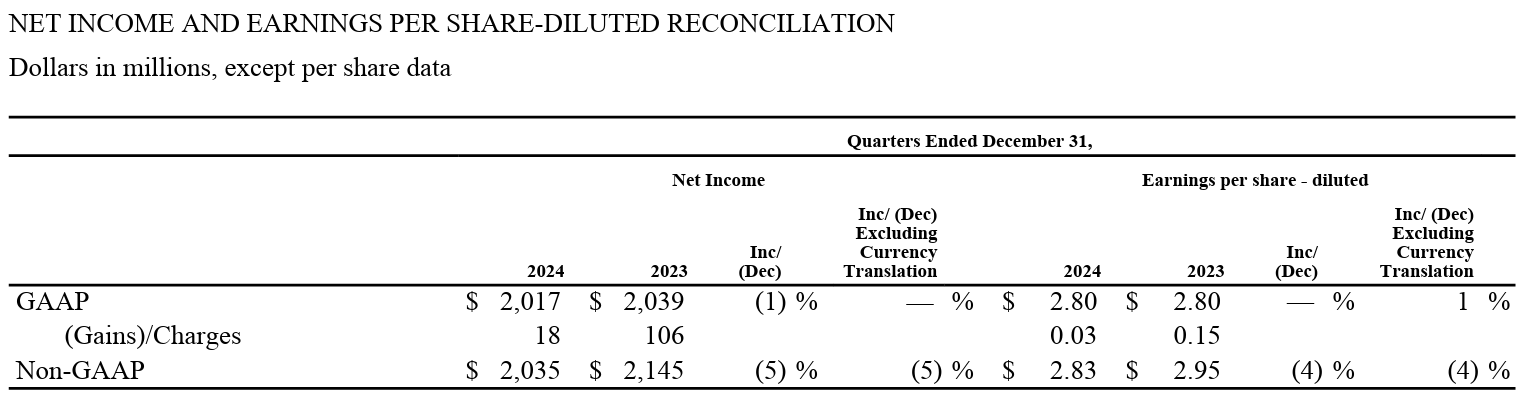

- 2024年第4四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.80ドルで前年同期と同じ(恒常為替ベースでは1%増加)。Non-GAAPベースでは2.83ドルで、前年同期比4%減少(恒常為替ベースでも4%減少)

既存店売上

2024年第4四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比1.4%減、世界全体で0.4%増

米国は主に平均支払額の減少が影響し、来店者の微増により一部相殺されているとしている。国際市場は英国での売上がマイナスだったものの、その他ほとんどではプラスとなったことで僅かに増加。ライセンス市場では中東と日本の売上が好調だったこと、中国に安定化の兆しが見えることが反映されている。

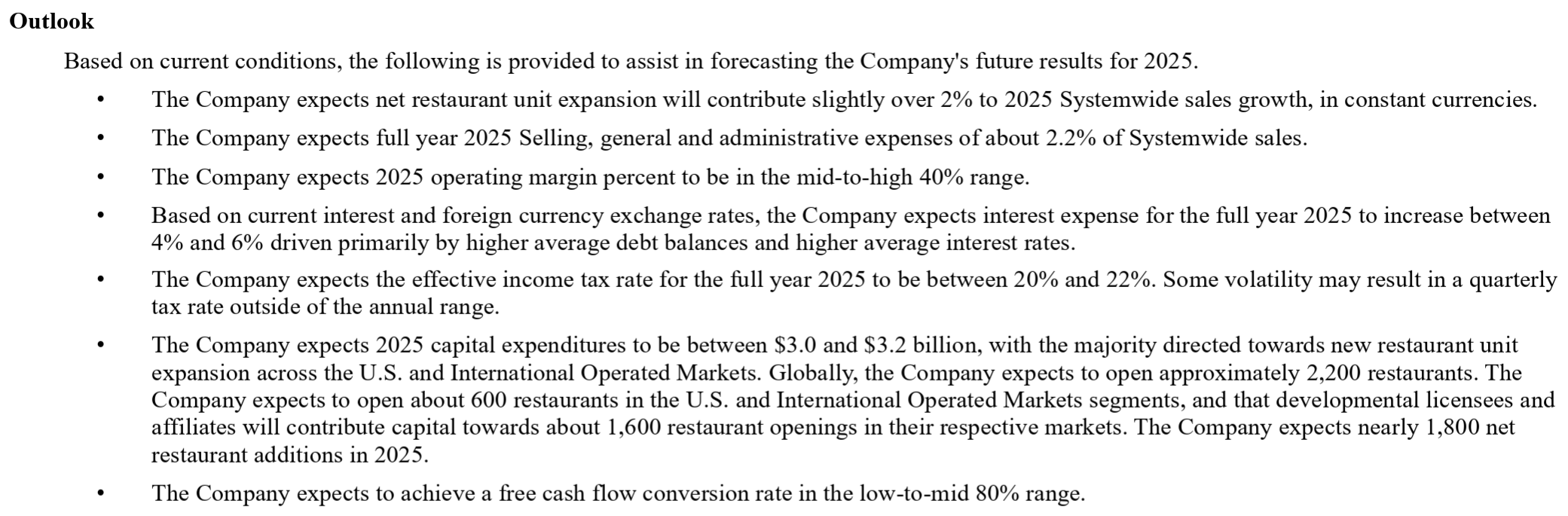

2025年通期見通し

2025年通期の見通しは以下の通り。

- 営業利益率(Operating margin):40%半ば~後半

- 資本的支出(Capital Expenditure):30~32億ドル

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 2024年の業績が期待に応えられなかったことは明らかだが、それでもマクドナルドのシステムを非常に誇りに思っている

- 2024年は明らかに利益率の改善に必要な強力な売上高成長を達成できなかった年であり、食品、紙、労働力などのインフレ圧力のある分野とより強力な価値とバリュー価格の実現に伴う変化が相まって、年間を通じて利益率に圧力がかかった

- 米国では2024年10月に発生した大腸菌集団感染症の影響で、利益率の非常に高い商品であるクォーターパウンダーの売上に特に影響を及ぼし、顧客回復のために投資も行った

- QSR(Quick Service Restaurant:ファーストフード)業界は依然として厳しい状況にあり、2024年の業績は期待を下回った

- 特にヨーロッパでは、当社の2つの重要な消費者層の低所得層とファミリー層で支出へのプレッシャーが続いている

- それでも顧客動向に基づき、当社固有の競争優位性に基づいて構築された「Accelerating the Arches」戦略は、2025年以降も当社のビジネスが成功するために適切であると確信している

- 2025年に移行するにあたり、いくつかの要因から今後数四半期で当社の業績が適切な形に戻ると確信している

- 正しい戦略

- 2025年の市場計画、特にバリューとフルマージン食品イノベーションのバランスに満足

- 米国の食品安全問題

- ほぼ解決し、第2四半期初めまでに完全に回復すると予想

- 2024年12月のゲスト数がわずかにプラスになるなど、ベースラインのパフォーマンスが連続的に改善し、第4四半期のGAAPベースゲスト数がほとんどの同業他社よりもプラスとなった

- 消費者、レストラン、コーポレートという3つの戦略的テクノロジープラットフォームのそれぞれから新しいソリューションを導入する市場が増えるにつれて、継続的に利益が増大していくこと

- 正しい戦略

- 質疑応答

- 米国で1月に開始したMcValue(従来の5ドルセットメニューに加え、Buy One, Add One for $1(1ドル追加で1品追加)といった新しいオプションが追加)について

- 初期段階であることは明らかだが、順調なスタートを切っていることに満足

- 昨年5ドルのミールディールを開始して以来、第1四半期まで米国で価値に重点を置き続けてきた中で、特に最近の来客で価値と手頃な価格に関してリーダーシップを取り戻すという改善が見られる

- Buy One, Add One for $1は明らかにマージンが良好で、支払いが全体的に増加しており、米国での平均支払額は10ドルを超えている

- 2024年第4四半期の米国既存店売上高の詳細について

- 2024年10月には残念な大腸菌の事件があり、11月初旬に最低の時期を迎え、その後四半期の残りを通じて連続的に改善が見られ、2025年第1四半期も改善が続いている

- 国際市場(IOM:International Operated Markets)の主要市場の動向について

- フランス、カナダ、イタリア、ドイツは好調が続いている

- 現在最も時間をかけて検討している市場は英国とオーストラリア

- 両市場とも厳しい状況にあり、率直に言って当社は潜在能力を十分に発揮できていない

- 総合的に判断するとIOMは改善しているが、特定の市場のいくつかでは、まだ取り組むべき課題が残っている

- 具体的な比較数値については触れないが、第1四半期は今年最低の四半期だと考えるのは妥当だと思う

- 昨年は閏年で日数が多かった

- 業界全体のスタートが低調

- 24年を通じて私たちが実施してきた対策のいくつかは、第1四半期を通じていくつかの市場でまだ実施中

- 年間を通じて事業環境は徐々に改善していくと考えている

- 米国での大腸菌集団感染からの回復に関する詳細について

- 現在、大腸菌の影響は最も大きな影響があった地域に限定されており、他の地域では影響は見られない

- 個別の影響はまだ残っているが、既に述べた様に12月に米国では前年同期比プラスのゲスト数で年を終えており、全国的な信頼レベルをインシデント発生前のレベルまで回復したと考えている

- 信頼回復に加え、McValueの開始などにより回復傾向は顕著だが、第1四半期を通してその勢いを完全に取り戻すにはもう少し取り組む必要があるため、大腸菌感染症からの回復は第2四半期初めと先ほど説明した

- 歴史的にマクドナルドにとって非常に好調な市場である英国市場の動向について

- 現在英国では生活費の問題があり、それが低所得層の消費者にプレッシャーをかけている。これは米国で見られたのと同じ

- また、英国には非常に強力な競合相手がおり、特に朝食に関しては価格面で非常に積極的

- 総合すると、英国事業はこれまで慣れ親しんできた水準で確実に業績を上げているとは言えない

- 我々は何を整える必要があるか理解しており、そのために現地のフランチャイズ店と多くの作業を行ってきた

- 米国で提供しているものと同様の5ポンドのミールセット導入やファミリー向けハッピーミールプログラムの強化

- マーケティングの強化/活性化

- 以上の多くはフランスで直面した問題と同じであり、現在フランス事業で見られる勢いは英国でも同じ状況に到達できるという自信を与えてくれるが、英国で取り組むべき課題は確かにある

- 米国で1月に開始したMcValue(従来の5ドルセットメニューに加え、Buy One, Add One for $1(1ドル追加で1品追加)といった新しいオプションが追加)について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の総売上高(Total Revenues)は63億8800万ドル、市場予想の64億4000万ドルを下回っている

- 2024年第4四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.83ドル、市場予想も2.83ドル

- 2024年第4四半期の世界の既存店売上高は0.4%増、市場予想は0.6%減

となっている。

まとめ

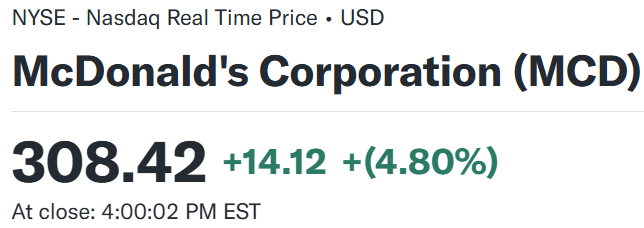

上記の様な決算内容を受けてマクドナルドの株価は

前日比4.8%の上昇。同日の米国市場も

いずれも上昇しているが、マクドナルドの上昇幅はかなり大きくなっている。

EPSは市場予想と一致したものの売上高は市場予想に届かず、米国の既存店売上が大腸菌感染症問題もあって前年比1.4%減と市場予想の0.4%減より悪かったのだが、QSR業界が厳しい中で米国を含めた全世界での既存店売上が0.4%増(前四半期は1.5%減だった)と市場予想の0.6%減を上回ったことが評価されたのだろう。

決算後のマクドナルド株の過去1年の推移を市場(S&P 500)と比べてみると

2024年10月の大腸菌感染症発生で急落して以来株価は下落傾向が続き、カンファレンスコール中でも触れられ様に2024年全体でも株価は低調な推移だったが、今回決算を受けて大きく上昇している。

今後のマクドナルド株だが、今回決算を受けての上昇が続くのかを判断するのはまだ早いだろう。QSR業界が厳しい状況であることは何度も言及されていたし、IOMでは第1四半期が最低の四半期となるだろうともしていた。米国で1月に始まったMcValueがそれらを補うほどの効果を挙げることを期待したいがどうなるか。次回2025年第1四半期決算の結果を見るまではまだまだ安心は出来ない気がする。