はじめに

2025年2月6日(木)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2024年第4四半期決算発表があった。

前回2024年10月の第3四半期決算は売上、EPS共に市場予想を上回り、通期見通しを引き上げたことなどが好感されて6%近い上昇となったのだが、

「今後のブリストル株だが今回の決算が好調だったことを考えると期待できそうな気もするのだが、決算翌日には市場が上昇したにもかかわらず利益確定売りの影響か2.6%の下落となっており、そこまで確信は持てないのが本音。11月の大統領選結果次第では製薬業界への影響も考えられるので、しばらくは株価動向に気を付けておいた方が良いだろう。」

と懐疑的に書いていた。

その後2024年11月には競合のAbbVie Inc.が、ブリストルが既にFDA(米食品医薬品局)から認可を受けているCOBENFYと類似の統合失調症向けの新薬臨床試験に失敗したため10%超の上昇となったのだが、11月の大統領選でトランプ氏が勝利してからは懸念していた通りヘルスケアセクター全体で伸び悩んでいる印象。

そんな中で今回の決算、そしてそれを受けてブリストル株はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2024年第4四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

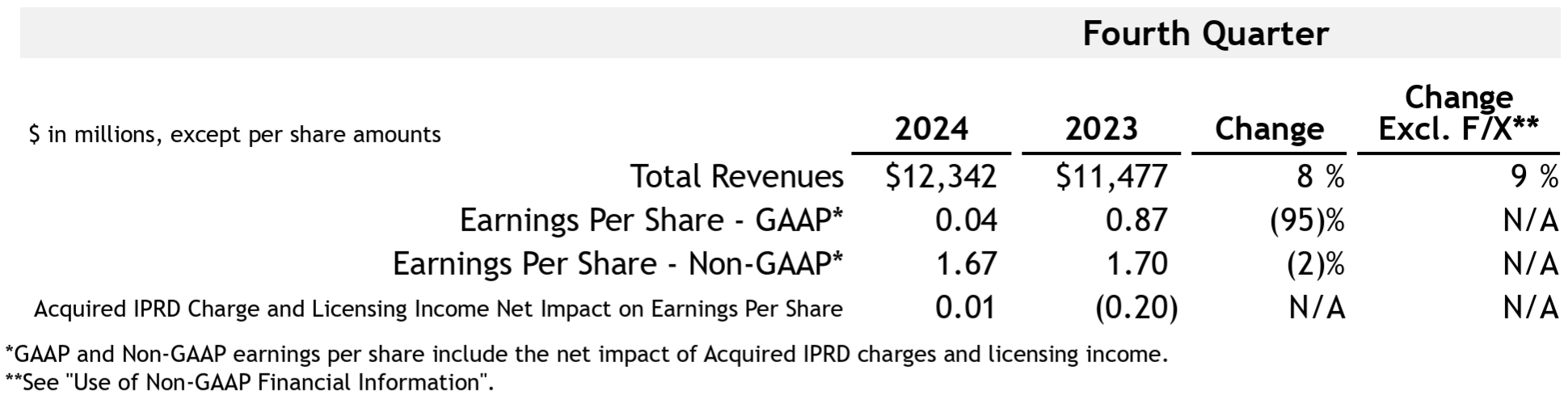

- 2024年第4四半期の総売上高(Total Revenues)は123億4200万ドル、前年同期は114億7700万ドルで前年同期比8%増加(恒常為替ベースでは9%増加)

- 2024年第4四半期のNon-GAAPベースでの1株当たり利益Earings Per Share Non-GAAPは1.67ドル、前年同期は1.70ドルで前年同期比2%減少

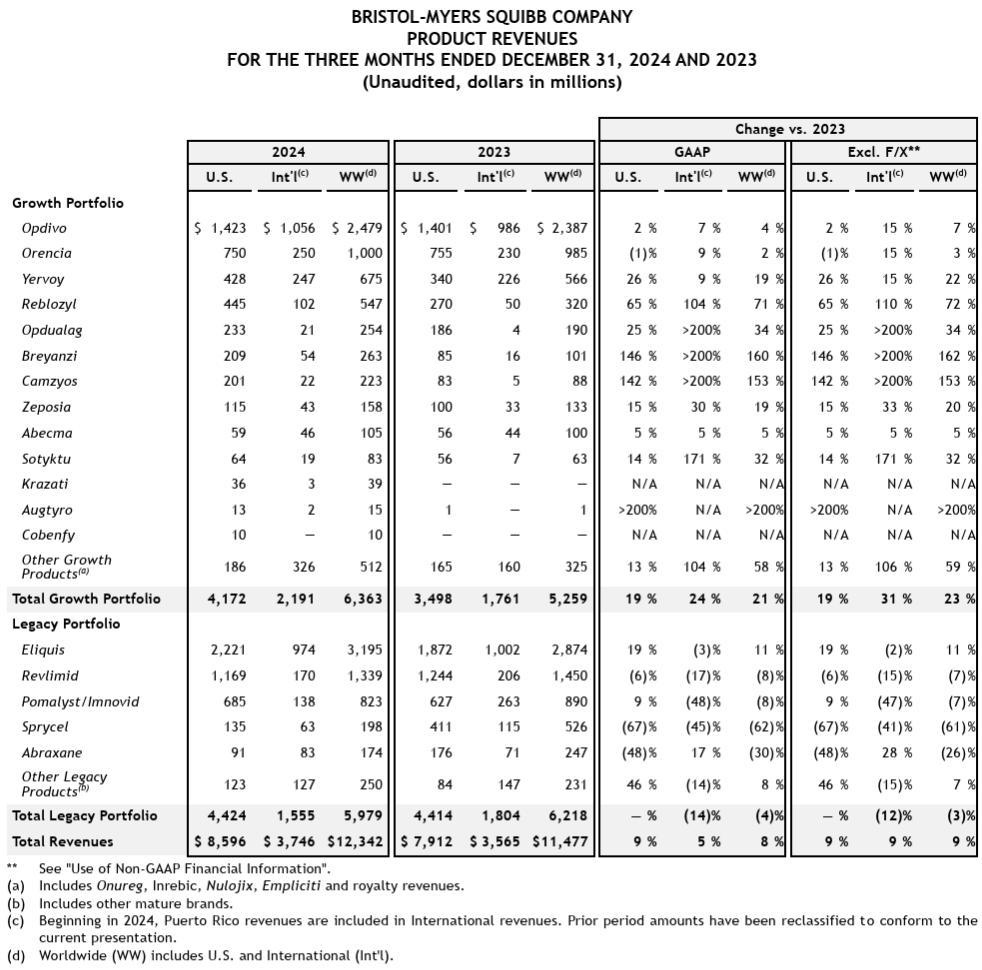

2024年第4四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比11%増の31億9500万ドル、Opdivoは4%増の24億7900万ドル、そして特許保護が失われたRevlimidは前年比8%減の13億3900万ドルとなっている(ただし市場予想の11億ドルは上回っている)。また新しく市場に投入されたCobenfyの売上は1000万ドルとなった。

Growth Portfolioは63億6300万ドルで前年同期比21%増(恒常為替ベースでは23%増)、Legacy Portfolioは59億7900万ドルで前年同期比4%減(恒常為替ベースでは3%減)、全体では123億4200万ドルで前年同期比8%増(恒常為替ベースでは9%増)。

2025年通期見通し

2025年の通期見通しは以下の通り。

【Non-GAAPベース】

- 総売上高(Total FY Revenues。レポート/恒常為替ベース):~455億ドル

- グロスマージン:~72%

- 営業経費(Operating Expenses):~160億ドル

- その他収入/経費(Other Income/(Expense)):~3000万ドル

- 税率(Tax Rate):~18%

- 希薄化後一株当たり利益(Diluted EPS):6.55~6.85ドル

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年の業績は、10年後までにトップクラスの持続可能な成長を達成するという複数年にわたる取り組みを継続するための強固な基盤を確立した

- この1年、成長ポートフォリオは Breyanzi、Krazati、Reblozyl、Opdivoが牽引し、3桁の収益成長を達成

- 後半には、数十年ぶりの統合失調症治療の新たなメカニズムであるCobenfyの米国での承認と発売

- 12月下旬にはOpdivo Qvantig™の米国での承認も取得

- この新しい皮下製剤は、今後10年間にわたり当社の免疫腫瘍学への影響を拡大するのに役立つ

- 研究開発の生産性向上に重点的に取り組み、パイプラインのいくつかのプログラムを加速させることができた

- 大きな支出を潜在的成長機会に向けて再配分し、目標としていた2025年末までの15億ドルの節約のほとんどを達成。今年残りの期間で節約できると予想

- 既存のコスト節約プログラムを拡張し、さらに20億ドルの節約を見込んでおり、約10億ドルは今年中に実現し、残りは 2027年末までに実現すると予想

- 質疑応答

- Cobenfyの動向について

- 市場への投入から3ヶ月が経過したが立ち上げは順調

- 既存の処方習慣を打破しようとしているが、これにはしばらく時間がかかる

- 引き続き大幅な普及が見込まれるが、普及が本格化するのは今年後半だろう

- コスト節約プログラムの拡大について

- まずこのコストプログラムについて考える際、当社は引き続き成長のための投資に重点を置いていることに留意してもらいたい

- 私たちは常に組織をビジネスのニーズに合わせて調整していくつもりであり、昨年のプログラムの進捗状況や効果を考えると、今コスト節約プログラムを拡大することは理にかなっていると考えている

- 今後も組織を適正規模に調整し、適切な支出レベルを確保することに注力する

- 2025年の見通しが市場予想より低い点について

- ご存じの通り当社はLOE(Loss Of Exclusivity:特許独占期間の満了)を迎えた製品があり、それらがガイダンスに含まれている

- また為替の逆風が約5億ドルあり、これはガイダンスには織り込まれているが市場予想には織り込まれていないと思う

- しかし、これらは短期的な影響であることを忘れないでもらいたい。そして、私たちが注力している長期的な視点では、新製品ポートフォリオの進展に満足している

- Cobenfyの動向について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の総売上高(Total Revenues)は123億4200万ドル、市場予想の115億7000万ドルを上回っている

- 2024年第4四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.67ドル、市場予想の1.46ドルを上回っている

- 2025年通期の総売上高見通しは455億ドル、市場予想の474億ドルを下回っている

- 2025年通期の希薄化後一株当たり利益(Diluted EPS)見通しは6.55~6.85ドル、市場予想の6.92ドルを下回っている

となっている。

まとめ

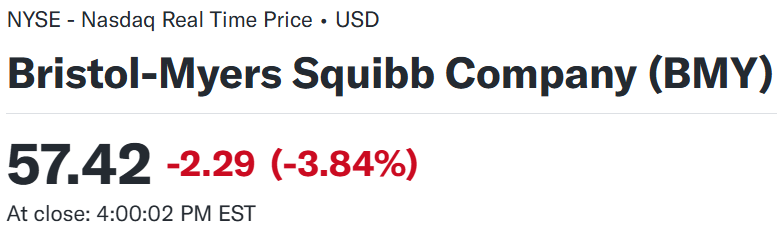

上記の様な決算内容を受けてブリストル・マイヤーズ スクイブの株価は

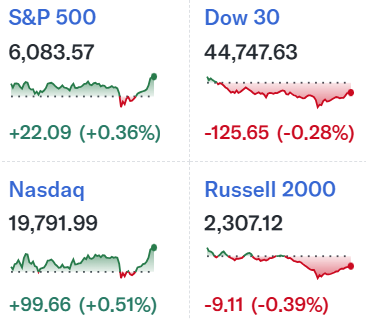

前日比3.84%の下落。同日の米国市場は

まちまちな結果であったが、いずれにせよブリストル株の下落は大きい。

第4四半期の売上、EPSは市場予想を上回ったものの、2025年通期の総売上高、EPSが市場予想を大きく下回ったことが市場に嫌忌されたのだろう。思った以上に2025年はLOE(特許独占期間の満了)製品の影響が大きく出そうだ。

決算翌日を含めたブリストル株の過去1年の推移を市場(S&P 500)と比べてみると

冒頭に書いた様に2024年11月から伸び悩んでいたブリストル株だが、2025年1月半ばからはやや上昇して過去1年の最高値を更新。しかし今回の決算での下落で1月半ばからの上昇分を消してしまい、決算翌日も市場全体が下落していたこともあってか続落している。

今後のブリストル株だが、残念ながら決算の年間見通しを見る限りしばらくは期待しない方が良さそうだろう。何とかこの程度の株価水準を保って、今回決算を受けて下落傾向とならないでもらいたい。