はじめに

2025年1月30日(木)には自分の所有銘柄であるダウ・インク(DOW)の2024年第4四半期決算発表があった。

前回2024年10月の第3四半期決算は売上、EPSは市場予想を上回ったものの、欧州、中国での需要低迷が続いていることが嫌忌されたのか約1%の下落となり

「今後のダウ・インク株だが、決算でもこれまでの悪い流れを大きく変える様な見込みは無かったことから冴えない動きとなるのだろう。しばらくは我慢の時が続きそうだ。」

と書いていたのだが、実際その後も下落傾向が続いていた印象がある。今回のダウ・インクの決算内容及び株価はどうだったのか。以下に確認して整理しておく。

ダウ・インク2024年第4四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

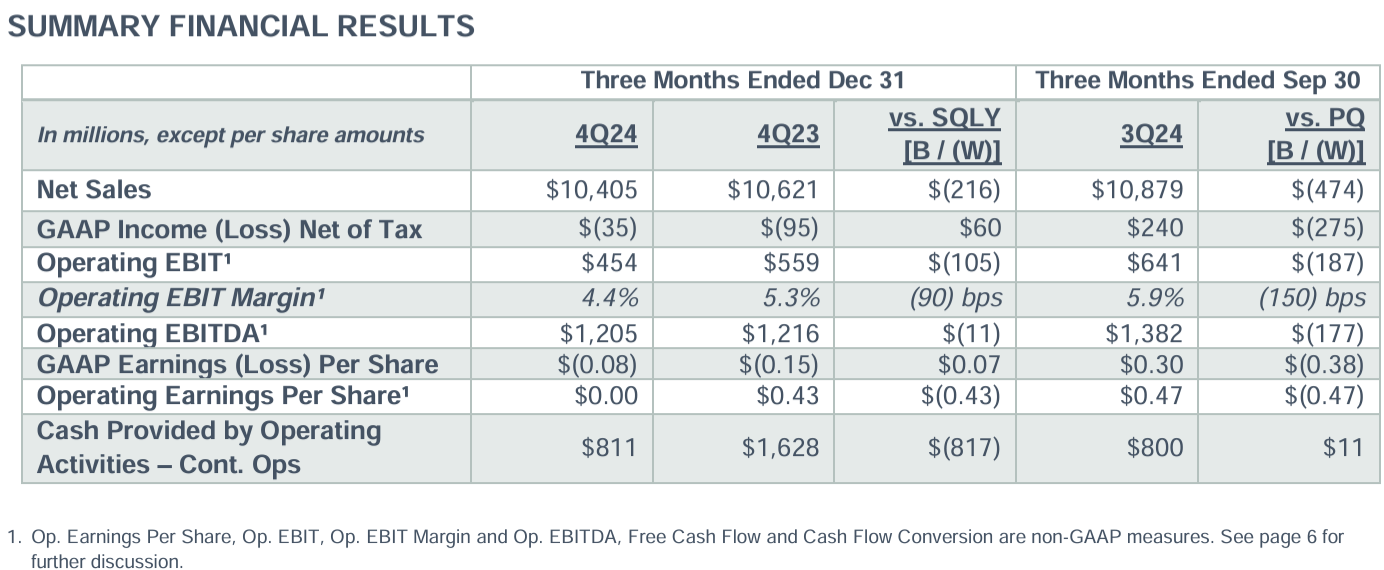

- 2024年第4四半期の総売上(Net Sales)は104億500万ドル、前年同期は106億2100万ドルで前年同期比2%減

- 2024年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.00ドル、前年同期は0.43ドル

事業部別業績

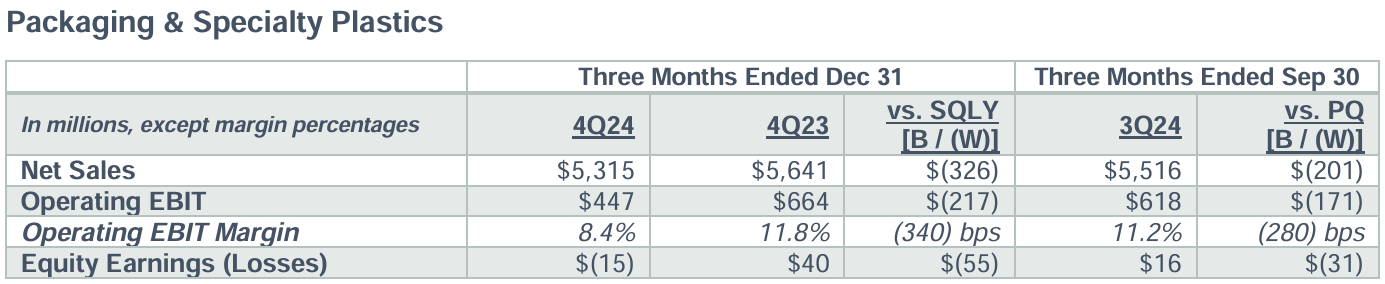

包装・特殊プラスチックの売上高は前年同期比6%減の53億1500万ドル、営業EBITマージンは前年同期比340bps減の8.4%。出荷量は1%減、価格(Local Price)は機能性ポリマーとポリエチレン価格の低下により4%下落している。

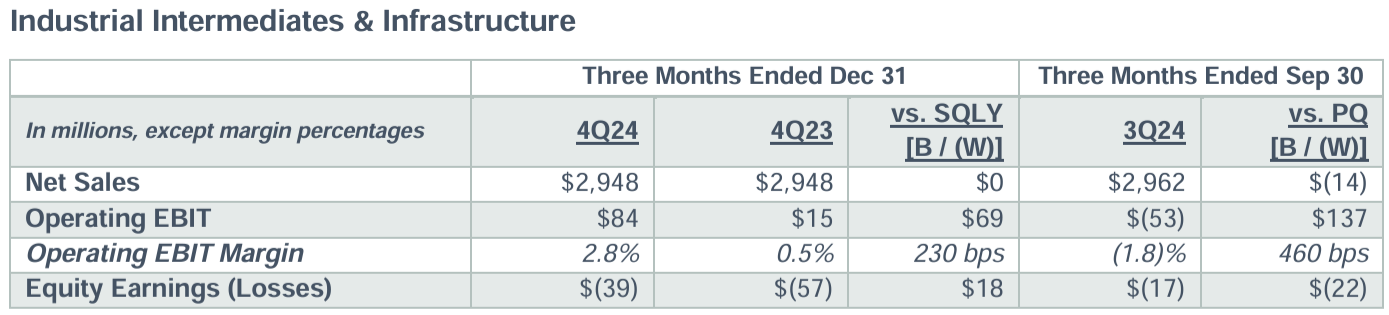

素材・インフラストラクチャの売上高は前年と変わらずの29億4800万ドル、営業EBITマージンは前年同期比230bps増の2.8%。価格(Local Price)は1%下落、出荷量は1%増となっている。

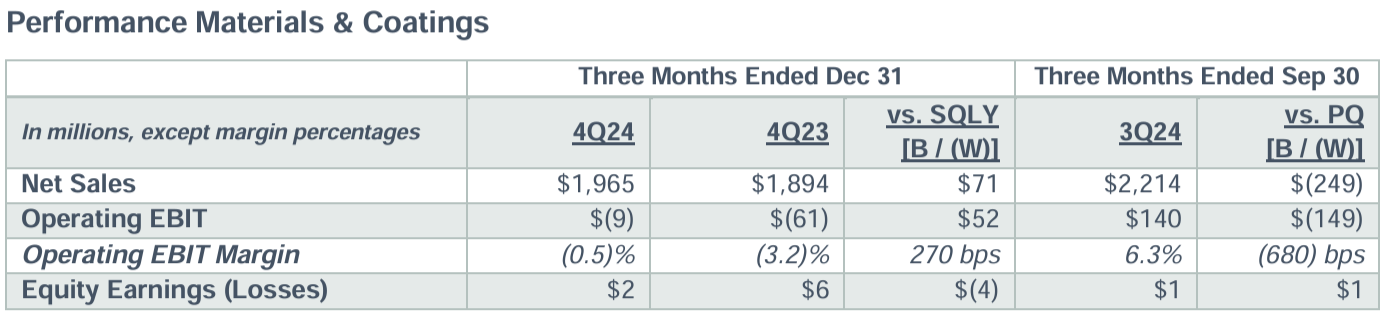

パフォーマンスマテリアル・コーティングの売上高は前年同期比4%増の19億6500万ドル、営業EBITマージンは前年同期比270bp増のマイナス0.5%。価格(Local Price)が2%下落し、出荷量は5%増となっている。

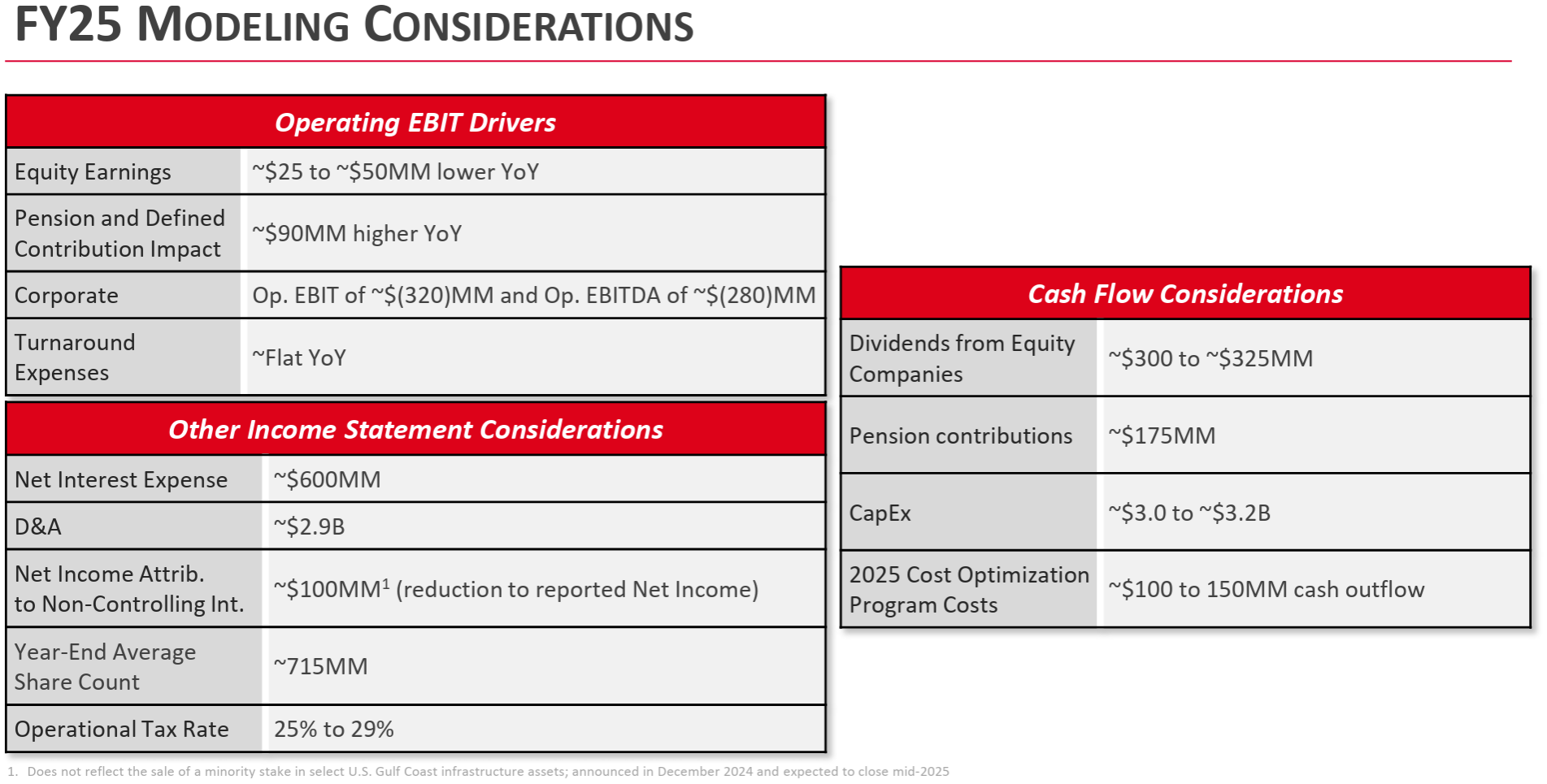

2025年通期見通し

2025年通期の考慮要因(FY2025 MODELING CONSIDERATIONS)は以下の通り。

主な項目:

- Net Interest Expense(純支払利息):~6億ドル

- D&A(Depreciation and Amortization:減価償却費):~29億ドル

- Dividends from Equity Companies (出資会社からの配当):3億~3億2500万ドル

- CapEx(設備投資):30~32億ドル

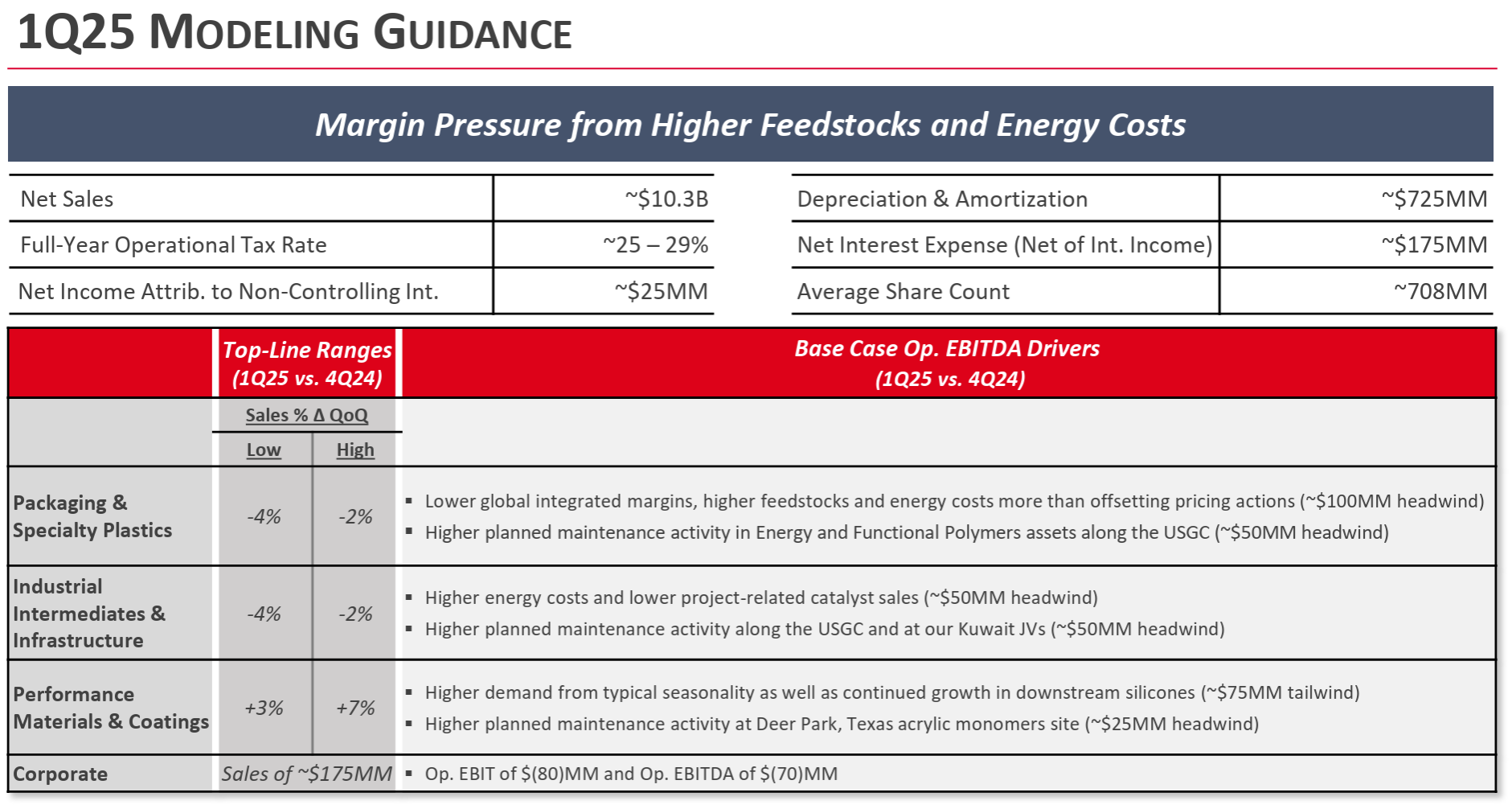

2025年第1四半期の見通しは以下の通り。

- 全体の売上:~103億ドル

- Packaging & Specialty Plastics:前四半期に比べて₋4~₋2%の売上

- Industrial Intermediates & Infrastructure:前四半期に比べて₋4~₋2%の売上

- Performance Materials & Coatings:前四半期に比べて+3~+7%の売上

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 決算資料中の最高経営責任者(CEO)Jim Fitterling氏のコメント

- マクロ経済状況が依然として弱いにもかかわらず、コスト優位性を活かし高価値アプリケーションに対する底堅い需要を捉え5四半期連続で前年比販売量の増加を達成した

- 12月には米国メキシコ湾岸インフラ資産の少数株を最大約30億ドルの現金収入で売却する正式契約を締結した

- 本日、欧州の資産の戦略的見直しと10億ドルのターゲットコスト削減を実現する追加措置を発表。これらは強固な財務基盤を維持し、短期的なキャッシュフローを補うというダウのコミットメントの継続を表している

- 世界のGDPは2024 年と同程度の成長が見込まれているが、最近の経済活動は主にサービス関連セクターの好調さが牽引している。対照的に世界の製造業PMIは縮小傾向にあり、12月の生産量と新規受注は減少している

- 2026年までに年間実行率ベースで10億ドルのコスト削減を実施

- 主にサードパーティの契約と購入したサービスに重点を置く

- またダウの約1500の役職削減を目標

- 第1四半期に退職金およびその他の関連費用として合計2億5000万~3億2500万ドルの費用を計上する予定

- 現在の需要とマクロ経済状況に合わせて設備投資の配分を再調整する予定で、2025 年の支出を以前に公表した目標の35億ドルから3億~5億ドル削減する

- 欧州の資産の戦略的見直し

- ポリウレタン事業は、過去5年間にわたり需要が構造的に低迷し当社の主要事業のいくつかにとって最もコストの高い地域となっている

- 欧州のエチレンクラッカーの1つにおけるメンテナンスターンアラウンドを延期

- 市場動向が改善するまで、第2四半期からこの資産を休止

- 前四半期に欧州資産の戦略的評価を開始すると発表したが、この作業の最新情報を 2025年半ばまでに提供する予定(前四半期と同じ)

- 2024年12月の資産売却

- 厳選されたインフラ資産の株式40%を、世界有数のインフラ投資会社であるマッコーリー・アセット・マネジメントに売却する正式契約を締結

- この取引は2025年半ばまでに完了する予定

- 新しく設立されたインフラに重点を置いた会社は、ダイヤモンド・インフラストラクチャー・ソリューションズと呼ばれ、米国メキシコ湾岸の5つのダウ製造拠点で幅広いサービスをサポートする

- 新会社はダウ内で運営され、運営管理権を維持する

- この取引によりダウは当初約24億ドルの現金収入を得ると予想

- マッコーリー・アセット・マネジメントは取引完了後半年以内に少数株を49%に増やすオプションを持っており、これが行使された場合ダウの現金収入は約30億ドルに増加する

- 質疑応答

- (これまでの話では)全体的なマクロ需要は良好には思えないが、25年と24年の需要が同程度であれば、方向性としてEBITDAは上昇、下降、横ばいのどれになるか

- 発表した10億ドルのコスト削減措置の大部分は、2025年のEBITDA 改善を支えるためのものであることは明らか

- 欧州について悲観的になるつもりはないが、下流の需要は回復しないという現実を受け止め、引き締め措置を講じる必要があると考えている

- 価格決定力が本当の問題で、それがEBITDAの改善を支えるコスト対策の理由である

- (EBITDAの方向性は)市場についても考える必要があり、市場の需要に大きく左右される

- 米国でのポリエチレン価格の上昇

- エタンと天然ガスの投入コストが上昇しており、これらコストはポリエチレンの値上げが実施される速度を上回っている

- 利益率は維持不可能な水準に達しており、当社は断固として値上げを実施するつもり

- 第1四半期の利益率は圧迫されるだろう

- 世界のコモディティポリエチレン業界の供給過剰

- (厳しい環境規制への対応等で)コストの高いヨーロッパでの生産はある程度の縮小が見られると思う

- (これまでの話では)全体的なマクロ需要は良好には思えないが、25年と24年の需要が同程度であれば、方向性としてEBITDAは上昇、下降、横ばいのどれになるか

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2024年第4四半期の総売上(Net Sales)は104億500万ドル、市場予想の105億1000万ドルを下回っている

- 2024年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.00ドルで、市場予想の0.24ドルを下回っている

- 2025年第1四半期の売上見通しは103億ドル、市場予想の107億8000万ドルを下回っている

となっている。

まとめ

上記の様な決算を受けてダウ・インク株は

前日比6.09%の下落。同日の米国市場が

やや上昇しているのと比べるとダウ・インク株の下落は極めて大きい。

コスト削減策は提示されたものの市場予想を下回る売上、EPSに加え、厳しい状況は続いており2025年第1四半期の売上見通しも市場予想を下回っていることが影響したのだろう。

決算翌日を含めたダウ・インクの過去1年の推移を市場(S&P 500)と比べてみると

2024年10月から下落傾向が顕著になっており、2025年1月になって少し持ち直したかと思ったが今回決算で大幅下落。翌日の続落は無く大幅下落の反動で少し買いが入ったようだ。

今後のダウ・インク株だが、続いていた悪い流れが変わるどころか決算を受けて大幅下落となり、その傾向は続きそうで下手をすると加速する可能性すらある。今後の決算で明らかな改善の兆しが見えてこない限りは、厳しい状況が続きそうだ。