はじめに

2024年7月31日(水)には自分の所有しているクラフト・ハインツ(KHC)の2024年第2四半期決算発表があった。

前回の四半期決算時には冴えない決算内容で約6%下落し、

「今後のクラフト株だが、今回決算後に大きな反発も無かったことを考えると株価上昇は期待できないのだろう。何とか次回決算までこの程度の株価水準で推移し、次回の決算で今回の株価下落の原因ともなった工場操業停止の第2四半期への影響がクラフトの想定内に収まってくれていることを願いたい。」

と書いていたのだが、今回の四半期決算そして株価はどうなったのか。以下クラフト・ハインツの決算内容を確認し整理しておくことにする。

クラフト・ハインツ2024年第2四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

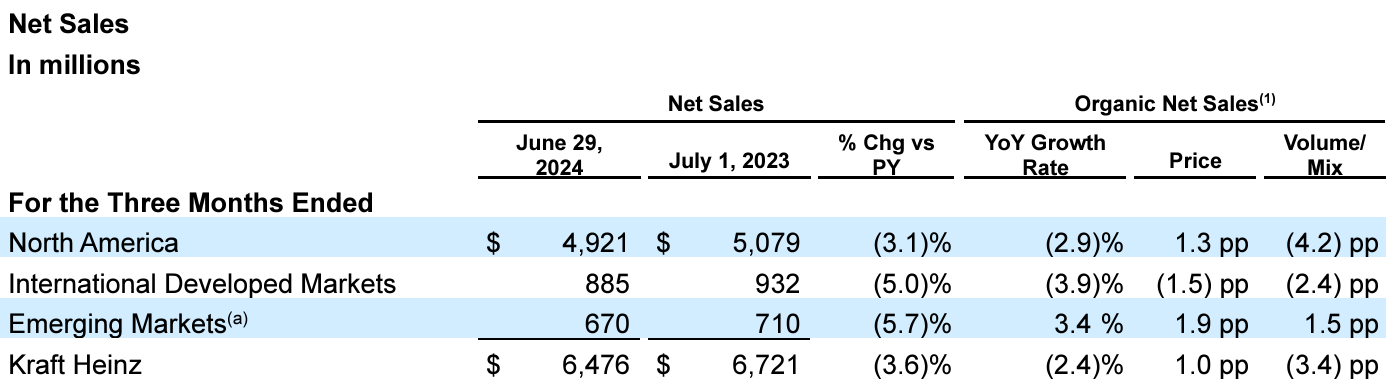

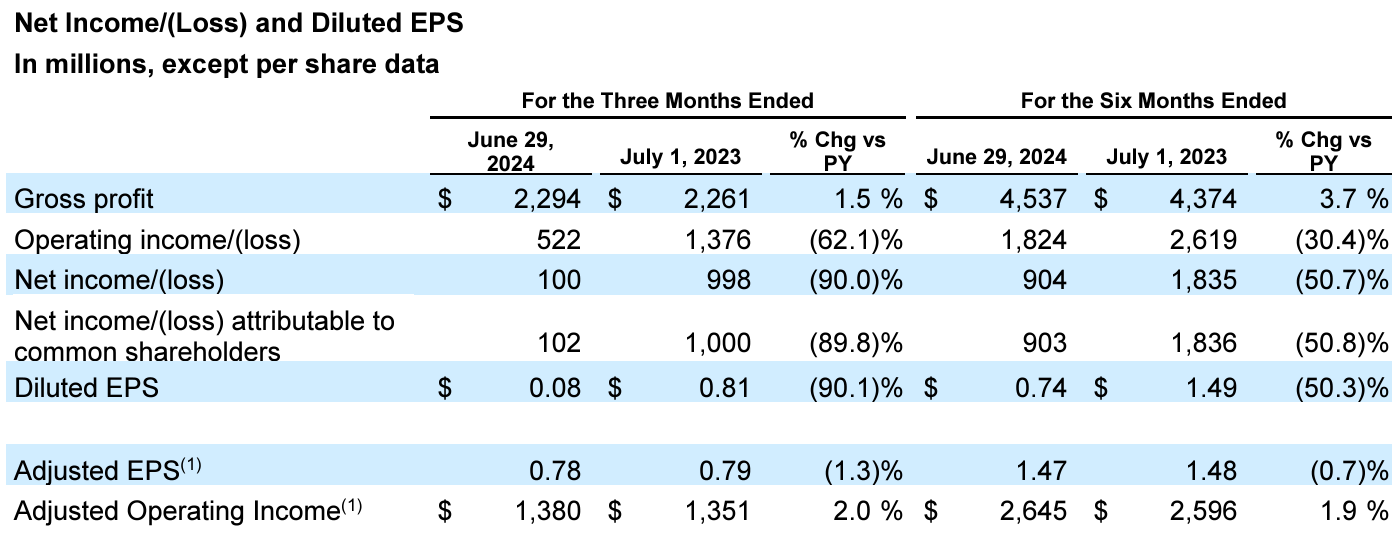

- 2024年第2四半期の売上高(Net Sales)は64億7600万ドル、前年同期は67億2100万ドルで前年同期比3.6%減

- 2024年第2四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は1億200万ドル、前年同期は10億ドルで前年同期比89.8%減

- 2024年第2四半期の希薄化後一株あたり利益(Diluted EPS)は0.08ドル、前年同期は0.81ドルで前年同期比90.1%減

- 2024年第2四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.78ドル、前年同期は0.79ドルで前年同期比1.3%減

同社帰属の純利益及び希薄化後一株あたり利益(Diluted EPS)が前年同期比で大きく減少しているのは今四半期に8億5400万ドルの一時的な非現金減損を計上したため。

2024年見通し

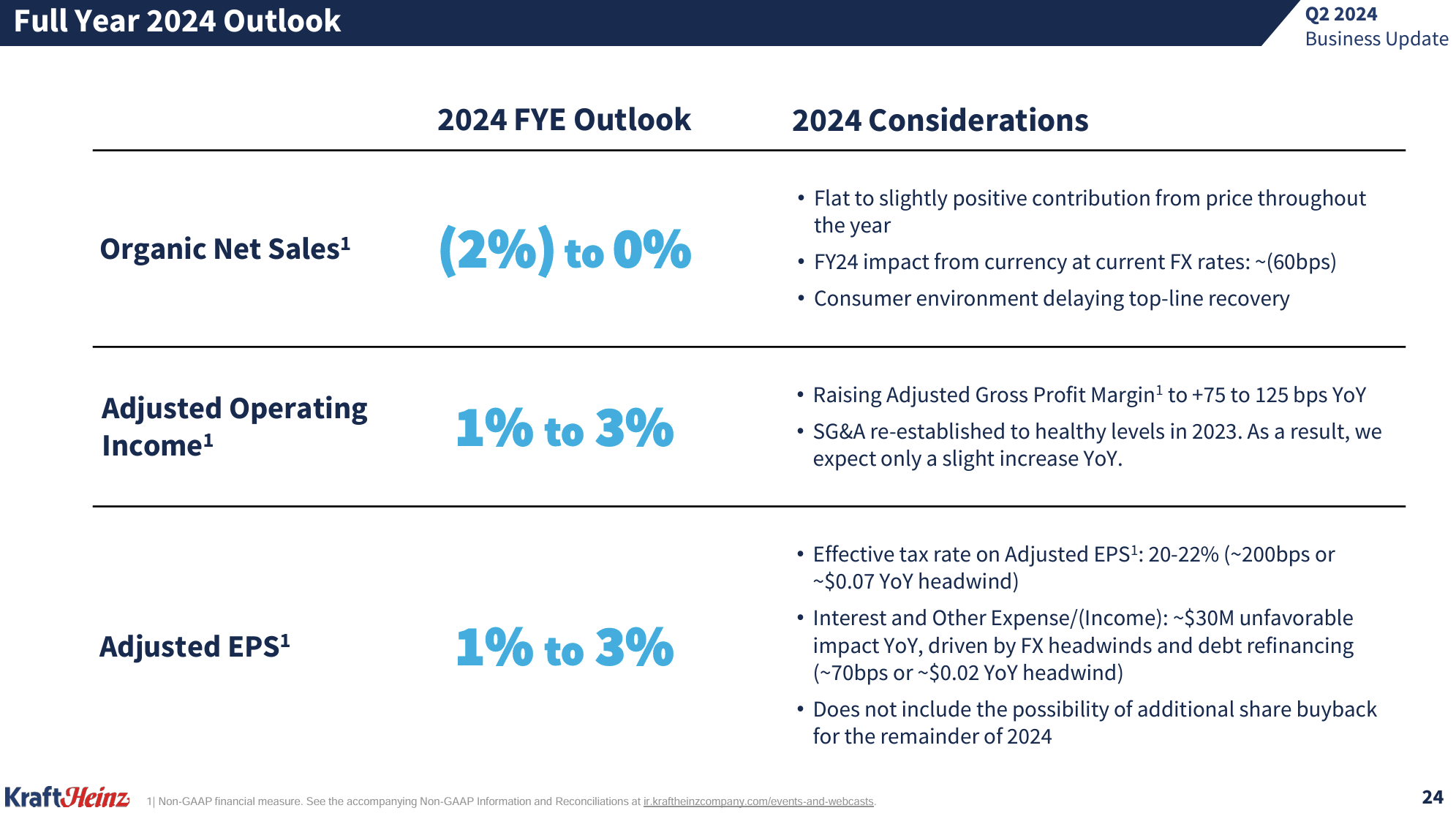

2024年通期の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):-2~0%(前回の0~2%から下方修正)

- Adjusted Operating Income(調整後営業利益率):1~3%(前回の2~4%から下方修正)

- Adjusted EPS(調整後EPS):1~3%(2023年比では3.01~3.07ドル。前回と変わらず)

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第2四半期の製品価格は1.0%上昇、販売数量は3.4%減少

- 2024年第2四半期に5億3000万ドル相当の自社株買いを実施。自社株買い残高は6月末で24億ドル相当

- 運転資本の改善に注力してきた成果が表れており、昨年と比較してフリーキャッシュフローが約1億ドル(9% )増加し、目標のレバレッジ比率を維持している

- 売上高と販売量はイノベーション、リノベーション、マーケティングの強化により第3四半期以降徐々に改善すると予想しており、新しいガイダンスの中間点は、ガイダンスを達成するために販売量を増やす必要はない。製品価格は1%の上昇を想定している

- 米国では販売量が引き続き改善すると予想

- 新興市場での販売量は、ブラジルと中国での逆風にもかかわらず引き続きプラスであり、この状態は今後1年間続くだろう

- 価格設定、投資、販売量の低迷により、粗利益率の回復に向けたこれまでの大きな進歩が今後12ヶ月で圧迫される可能性についての質問

- 第1四半期と第2四半期の両方で、非常に一時的な性質の粗利益にマイナスの影響を与える状況がいくつかあったが、それにもかかわらず拡大することができた

- 昨年は第2四半期に粗利益が大幅に増加したため、粗利益による前年比の影響はより抑えられることになったが、それは当初からの計画の一部である

- 2025年に向けてのガイダンスはまだ提供しないが、当社の長期アルゴリズムに基づき継続的な粗利益の拡大を見込んでいる

- 数年前にサプライチェーンを修正することができ、4年連続で非常に強力な納品が実現していることが粗利益率の拡大に寄与している

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の売上高(Net Sales)は64億7600万ドル、市場予想の65億5000万ドルを下回っている

- 2024年第2四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.78ドル、市場予想の0.74ドルを上回っている

となっている。

まとめ

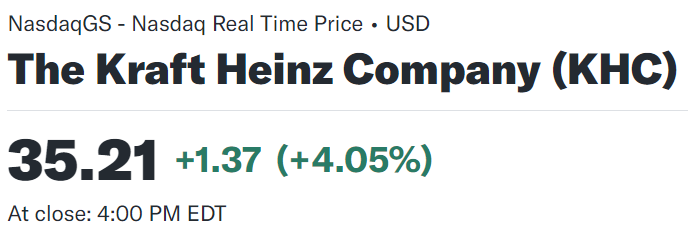

上記の様な決算を受けてクラフト・ハインツ株は

前日比4.05%の上昇。同日の米国市場が

米半導体大手のアドバンスト・マイクロ・デバイセズ(AMD)が決算で今年通期の人工知能(AI)向け半導体の売上高見通しを上方修正したことを受けて、大型ハイテク銘柄が上昇したためS&P 500、NASDAQ総合が大きく上昇し、ダウ工業平均も前日比プラスで終えているがクラフト株の上昇は市場を上回っている。ちなみに同日FOMC会合もあったのだが、こちらによる変動は少なかった模様。

売上は市場予想に届かず、通年の売上見通しも下方修正したのだが、EPSは市場予想を上回り通年見通しを堅持し、利益率が改善していることが評価されたのだろう。

決算後数日を含めた年初来のクラフト・ハインツ株の推移を市場(S&P 500)と比べてみると

第1四半期決算での急落を受けて市場の上昇傾向とは逆に下落傾向が続き、7月には年初来安値を更新してしまった。しかし7月半ばからは市場の下落傾向とは逆に上昇傾向。そして今回の決算を受けて上昇した後は、8月に入ってからの市場下落よりも小さい下げ幅で済んでいる。

今後のクラフト株だが決算は無難に乗り切り今後にやや期待が持てる気もする一方で、市場の不安定さが気にかかる。また、決算は無難に乗り切ったとはいえ、年初あるいは第1四半期決算前の株価水準は下回っている。何とか年初と同等の株価水準まで回復してくれることを願いたい。