はじめに

2024年7月26日(金)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2024年第2四半期決算発表があった。

前回2024年第1四半期決算を受けて8.51%の下落となり

「今回の大幅下落は流石に下がり過ぎだと思うので反発する局面もあると思う一方、今回の決算で短期的に株価浮上のきっかけとなる様なものは見当たらず、次四半期決算で業績が改善されるまでは正直期待できそうにない。業界の特性として臨床中の試験が好結果であれば上昇する可能性もあるが・・・。」

「何とか今回の下落で悪材料が株価に反映されており、更なる下落とならないことを願いたい。」

と今後に期待はしていなかったのだが、実際かなり冴えない動きが続いていた気がする。

そんな中、今回の決算はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2024年第2四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

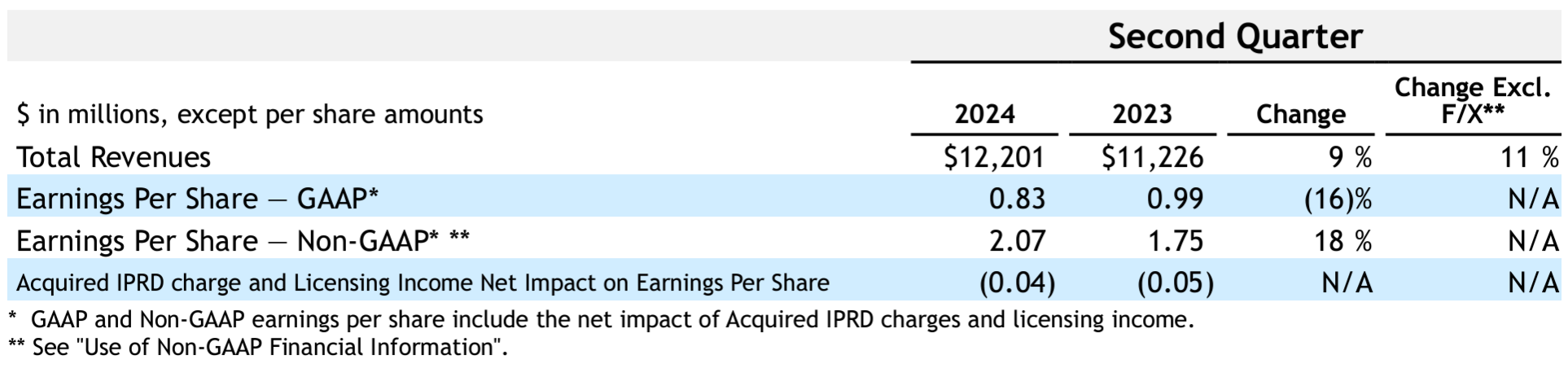

- 2024年第2四半期の総売上高(Total Revenues)は122億100万ドル、前年同期は112億2600万ドルで前年同期比9%増加(恒常為替ベースでは11%増加)

- 2024年第2四半期のNon-GAAPベースでの1株当たり利益Earings Per Share Non-GAAPは2.07ドル、前年同期は1.75ドルで前年同期比18%増加

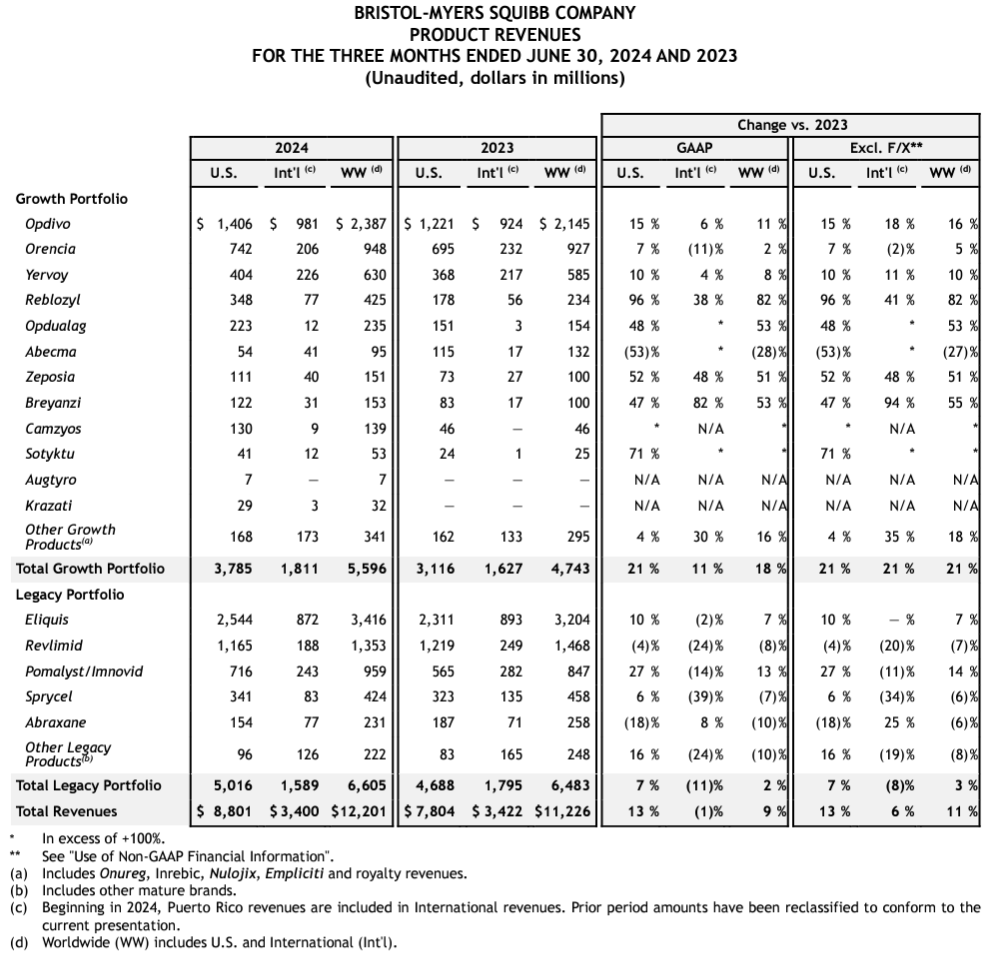

2024年第2四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比7%増の34億1600万ドル、Opdivoは11%増の23億8700万ドル、そして特許保護が失われたRevlimidは前年比8%減の13億5300万ドルとなっている。

Growth Portfolioでは55億9600万ドルで前年同期比18%増(恒常為替ベースでは21%増)、Legacy Portfolioでは66億500万ドルで前年同期比2%増(恒常為替ベースでは3%増)、全体では122億100万ドルで前年同期比9%増(恒常為替ベースでは11%増)。

2024年通期見通し

2024年の通期見通しは以下の通り。

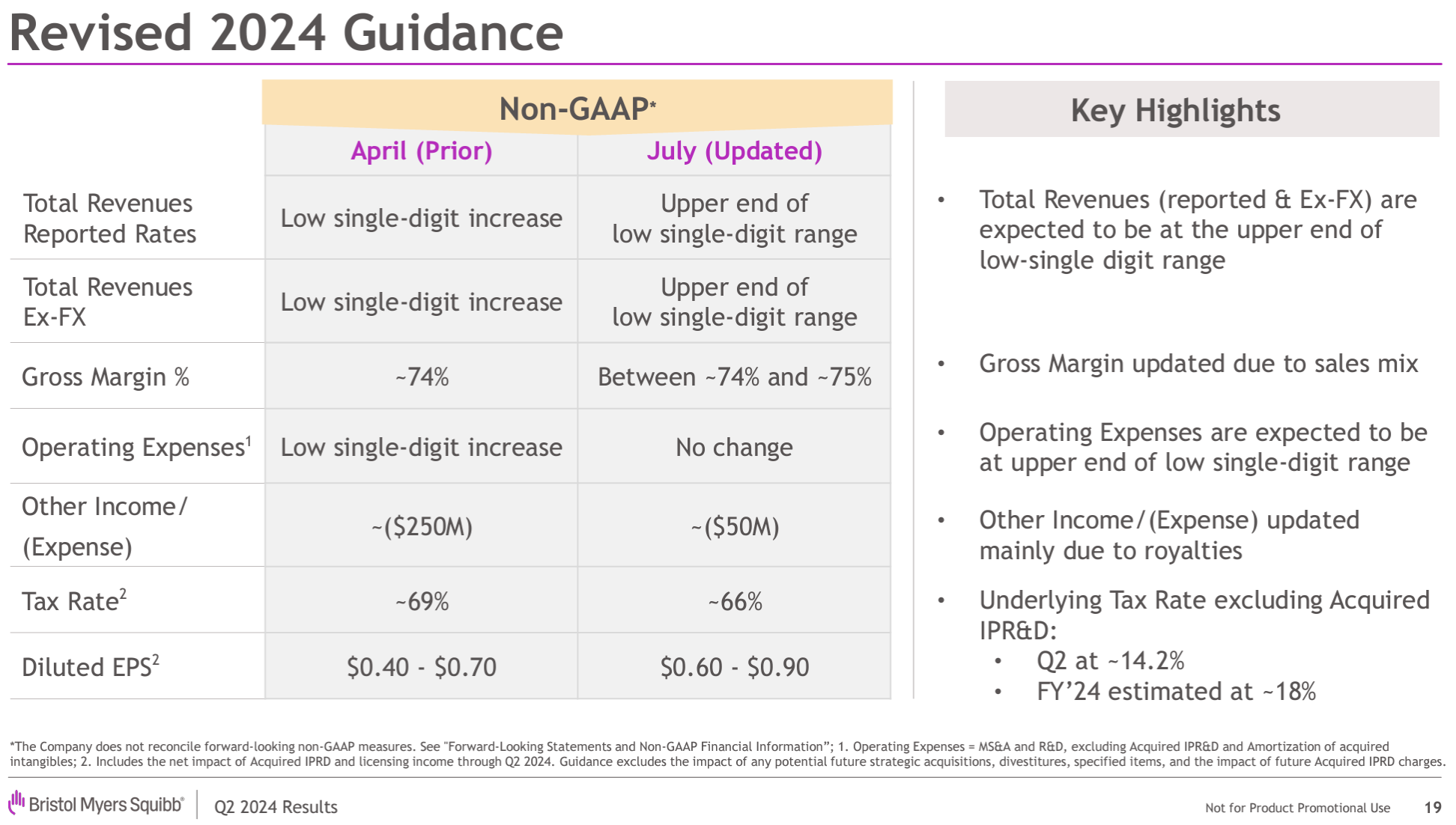

【Non-GAAPベース】

- レポートベース総売上高率(Total Revenues Reported Rates):一桁台前半上限の増加(前回の一桁台前半の増加から上方修正)

- 恒常為替ベース総売上高(Total Revenues Ex-FX):一桁台前半上限の増加(前回の一桁台前半の増加から上方修正)

- グロスマージン:74%~75%(前回の~74%から上方修正)

- 営業経費(Operating Expenses):一桁台前半の増加(前回と変わらず)

- その他収入/経費(Other Income/(Expense)):5000万ドルの損失(前回の2億5000万ドルの損失から上方修正)

- 税率(Tax Rate):~66%(前回は~69%)

- 希薄化後一株当たり利益(Diluted EPS):0.60~0.90ドル(前回の0.40~0.70ドルから上方修正)

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 以前話したように、当社はBMSの再構築に注力しトップクラスの持続的な成長と長期的な価値の最大化を目指しており、以下の3つの主要目標に注力している

- 競争上の優位性を持つ革新的な医薬品にポートフォリオを集中

- 組織全体で業務の効率化を積極的に推進

- 長期的な成長と利益のため戦略的に資本を配分

- 第2四半期の業績が好調で残りの期間にも自信があるため、当社はガイダンス範囲の上限で売上高の成長を達成できると予想し、通期EPSのガイダンス範囲も引き上げた

- 前四半期のカンファレンスコールで説明した15億ドルのコスト削減プログラムは着実な進捗を見せており、コスト削減分をより高い成長機会に再投資する予定

- 第2四半期も23億ドルの堅調な営業キャッシュフローを実現し、今四半期終了時点で当社の手元には約70億ドルの現金、現金同等物、市場性のある債券がある

- 第2四半期中に総負債を31億ドル削減(約27億ドルのコマーシャルペーパーと4億ドルの長期負債)

- 今年に入ってから当社の成長ポートフォリオは約16%成長しており、第3四半期には季節的な理由で成長が抑えられると予想されるが第4四半期にはポートフォリオ全体で堅調な成長が見込まれる

- 9月下旬には統合失調症向けKarXTのFDA承認が見込まれ、必要なインフラストラクチャを急速に構築している

- 2022年8月に成立したIRA(Inflation Reduction Act:インフレ削減法)に関連して薬価引き下げ交渉の対象となる処方箋医薬品10種に含まれるEliquisに関する質問(2023年から交渉が始まり、 交渉結果は2024年9月1日までに公表され、2026年から薬価に反映予定)

- 正確には政府による最終MFP価格(maximum fair price)は受け取った

- CMS(Centers for Medicare & Medicaid Services)が9月1日までにMFP価格を発表し次第、Eliquis事業に与える影響についてより詳しい情報をお伝えできるだろう

- 最終MFP価格が明らかになった今、IRAがEliquisに与える影響をうまく乗り切る事にますます自信が持てるようになった(we’re increasingly confident in our ability to navigate the impact of IRA on Eliquis)

- しかしIRAに基づく政府の価格設定には断固反対する姿勢を引き続き強調する。我々は命を救う医薬品に対する政府の恣意的な価格設定は良い公共政策ではないと考えている

- Opdivoが今後のIRA交渉対象となるかどうかを議論するのは時期尚早

- 11月の選挙結果によってIRAに影響が出るかは分からないが、今後も注意を払い続ける

カンファレンスコールでの質疑応答は開発中の製品への質問などが多かった印象。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の総売上高(Total Revenues)は122億100万ドル、市場予想の115億5000万ドルを上回っている

- 2024年第2四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は2.07ドル、市場予想の1.63ドルを上回っている

となっている。

まとめ

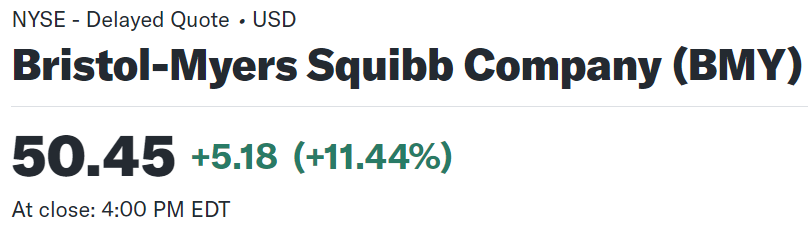

上記の様な決算内容を受けてブリストル・マイヤーズの株価は

前日比11.14%の上昇。同日の米国市場も

いずれも1%を超える上昇で終えているが、ブリストル・マイヤーズの上昇は際立っている。売上、EPSが市場予想を上回り、通期見通しを上方修正したこと、そしてそれを支えるこれからの成長が見込まれるGrowth Portfolioが好調だったことなどが好感されたのだろう。

年初来のブリストル株の推移を市場(S&P 500)と比べてみると

4月25日の第1四半期決算での大幅下落以降は市場の上昇傾向に反して右肩下がりとなっていたのだが7月半ばからは上昇傾向に転じ、今回の大幅上昇で年初来やや下落まで持ち直している。ただしS&P 500は年初来15%弱上昇しているのだが・・・。

今後のブリストル・マイヤーズ株だが、個人的には今回の決算を受けての上昇はちょっと上がり過ぎな気がするので今後の反動が怖い。またIRAに関連するEliquisへの影響に経営陣は自信を持っているとのことだが、詳細が発表されるまでは安心できない。第3四半期は季節的要因もあって成長が抑えられる旨カンファレンスコールでも言及していたので、次回の第3四半期決算結果が判るまでは過度に期待せずにいたいと思う。自分の想定を上回ってくれると有難いのだが・・・。