はじめに

2024年2月5日(月)には自分が所有しているマクドナルド(MCD)の2023年第4四半期決算発表があった。

「今後のマクドナルド株だが、決算内容は悪くなかったものの最近の市場低迷や経済への懸念を払しょくする程ではない気がするので、市場が低迷している限りはそれに引きずられる動きが続く気がする。」

と書いていたのだが、今回の2023年第4四半期決算はどうだったか。以下にその結果・内容を整理しておく。

マクドナルド2023年第4四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

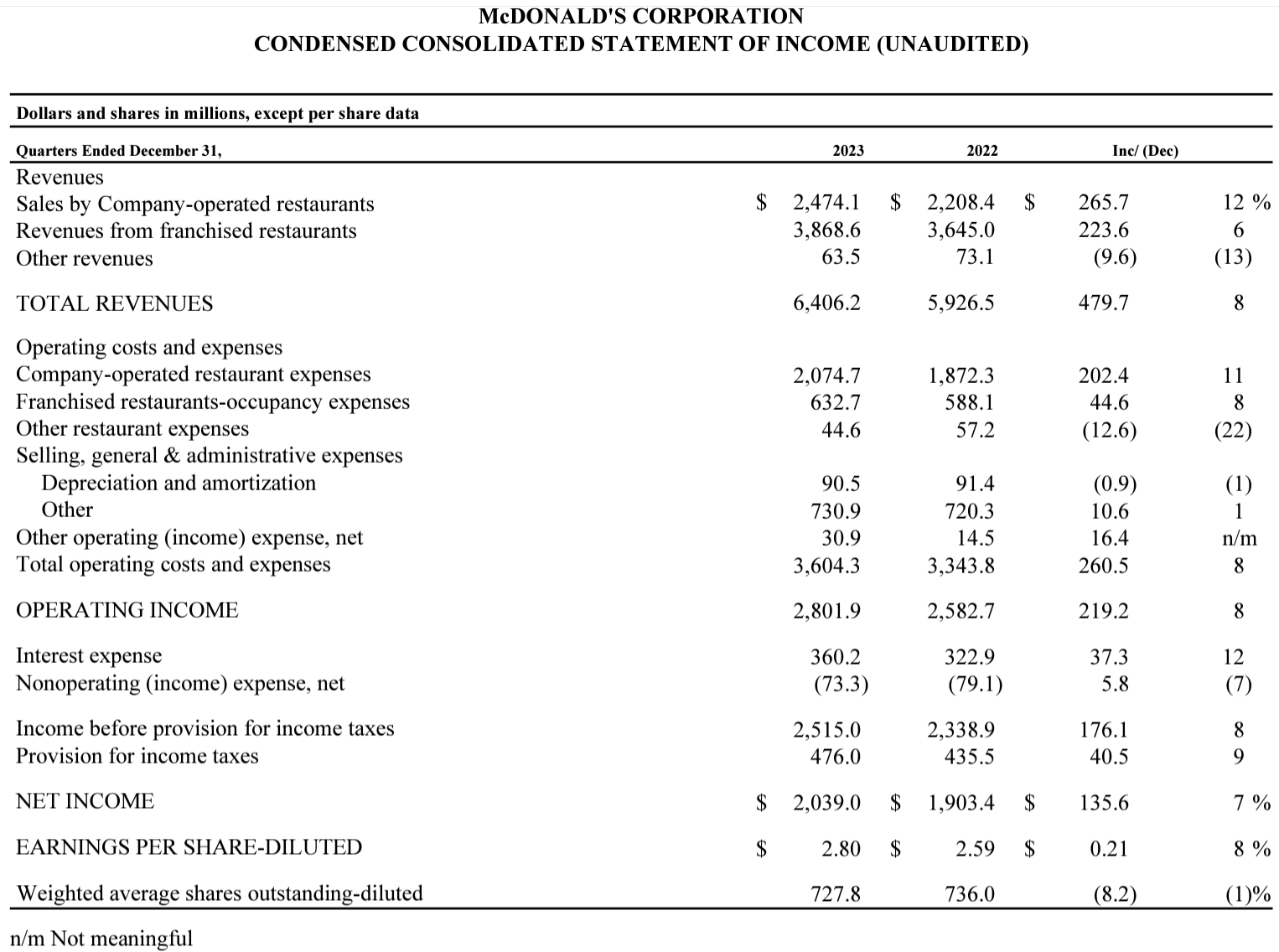

- 2023年第4四半期の総売上高(Total Revenues)は64億620万ドルで、前年同期比13%減少

- 2023年第4四半期の純利益(Net Income)は20億3900万ドルで、前年同期比7%増加

- 2023年第4四半期のTotal operating costs and expenses(総営業コスト及び経費)は36億430万ドルで、前年同期比8%増加

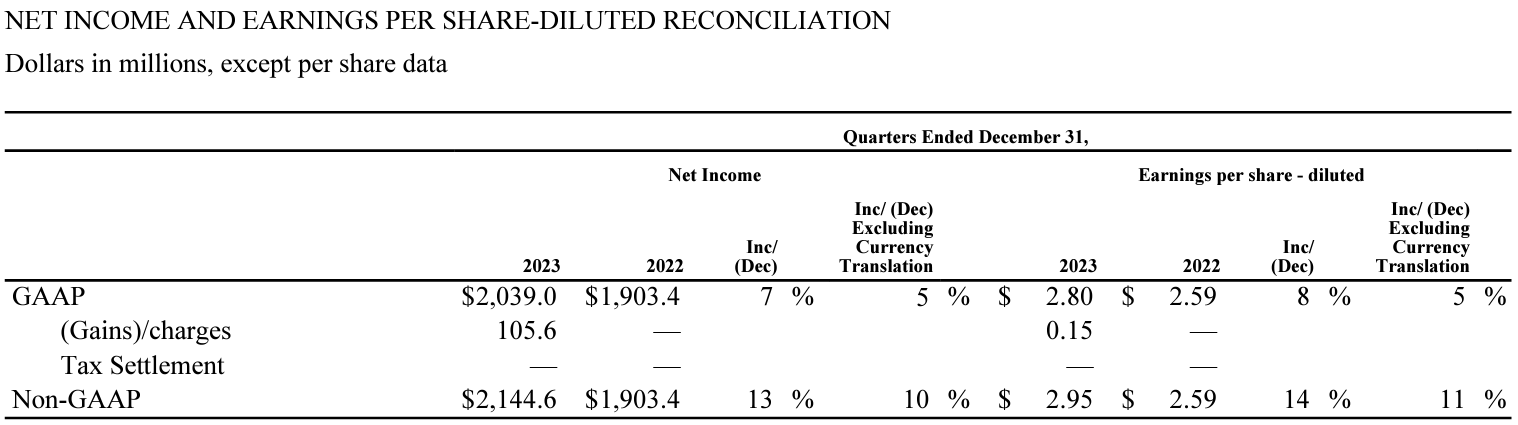

- 2023年第4四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.80ドルで前年同期比8%増加(恒常為替ベースでは5%増加)。Non-GAAPベースでは2.95ドルで、前年同期比14%増加(恒常為替ベースでは11%増加)

既存店売上

2023年第4四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比4.3%増。世界全体では3.4%増。国際開発ライセンス市場(IDL:International Developmental Licensed Markets)では戦争の影響を受けた中東地域を除いて堅調とのこと。

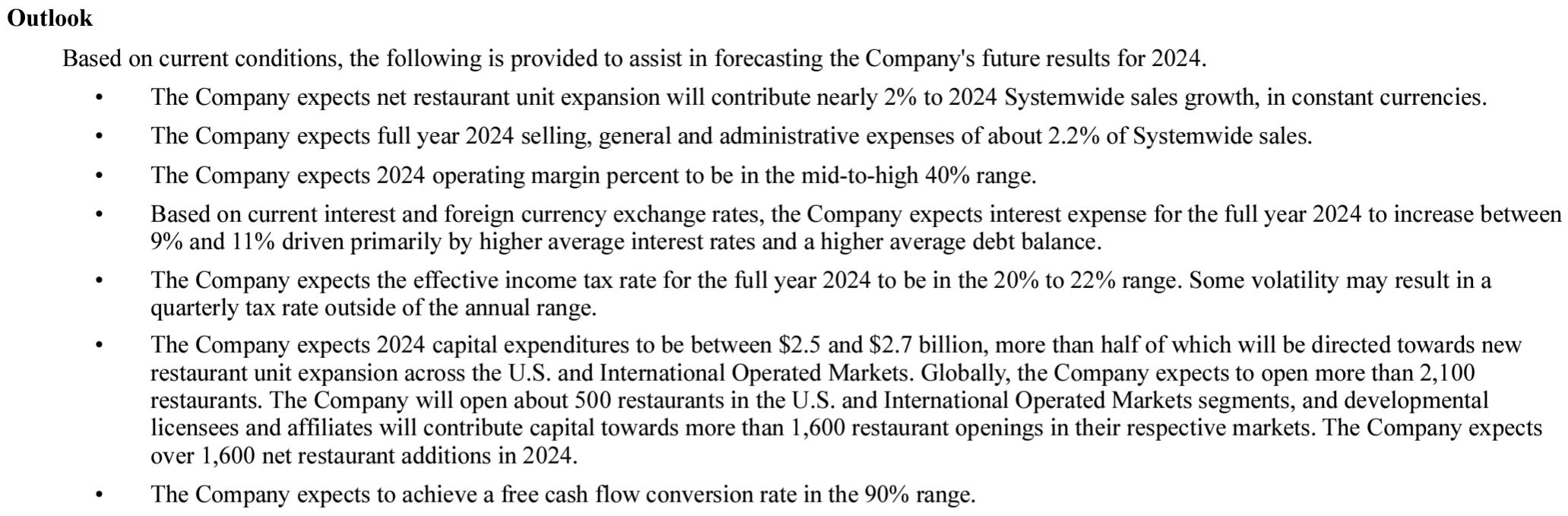

2024年通期見通し

2024年通期の見通しは以下の通り。

- 営業利益率(Operating margin):40%半ば~後半

- 資本的支出(Capital Expenditure):25~27億ドル

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 当社の第4四半期決算の売上実績は、米国、IOM(International Operated Markets)部門の両方で4% 以上、全世界で3%以上であり、継続的なマクロ圧力や課題にもかかわらず当社のビジネスが回復力があることを改めて明らかにした

- 2024年の既存店売上高の伸びは、米国及びIOM部門における過去の平均である3% ~4%に近づくと予想

- 中東における戦争は当社のIDL(International Developmental Licensed Markets)部門の業績に重大な影響を及ぼし、第4四半期の既存店売上高は 前年比1%未満となった

- IDLは中東での解決が図られるまで意味のある改善は見込めないと考えている

- 中国ではマクロ経済状況が減速し、消費者信頼感が記録的な低水準に近づいている

- 2024年に向けて絶対価格が上昇し消費者信頼感が低迷する中、消費者は今後も自分のお金に対する目利きがさらに厳しくなると考えられる

- 当社は市場全体でさまざまなレベルの逆風が吹いている厳しい環境で事業を続けており、今年も中東戦争に加えて現在のマクロ経済情勢が消費者と当社の業績の両方に重しを及ぼし続けると予想している

- 2027年までに5万店舗という目標に関連して、2023年にオープンしたレストランと合わせて2024年の純レストラン拡大がシステム全体の売上成長に2%近く貢献すると予想

- (中東における戦争の影響について)最も顕著な影響は中東と、インドネシアやマレーシアなどのイスラム諸国。フランスのようなイスラム教徒の人口が多い国でもある程度の影響が見られる

- 米国の消費者に対するプレッシャーは低所得(年収45000ドル以下)の消費者にある

マクドナルドはイスラエルとハマスの紛争におけるイスラエル寄りの姿勢が問題視され、抗議運動やボイコット運動を展開されているブランドの一つ。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の総売上高(Total Revenues)は64億620万ドル、市場予想の64億5000万ドルを下回っている

- 2023年第4四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.95ドル、市場予想の2.82ドルを上回っている

- 2023年第4四半期の世界の既存店売上高は3.4%増、市場予想の4.9%増を下回っている

- 2023年第4四半期の米国の既存店売上高は4.3%増、市場予想の4.4%増をやや下回っている

- 2023年第4四半期のIDL部門の既存店売上高は0.7%増、市場予想の5.5%増を下回っている

となっている。

まとめ

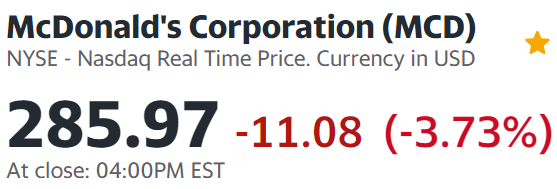

上記の様な決算内容を受けてマクドナルドの株価は

前日比3.73%の下落。同日の米国市場も

総じて下落しているが、マクドナルド株の下落はそれらと比べても大きくなっている。

2023年第4四半期のNon-GAAPベース希薄化後1株当たり利益は市場予想を上回ったものの、その他の項目は市場予想を下回るものが多く、中東紛争における影響や米国での既存店売上高市場予想に届かなかったこと、2024年もマクロ経済の逆風が続く見込みである事などが嫌忌されたのだろう。

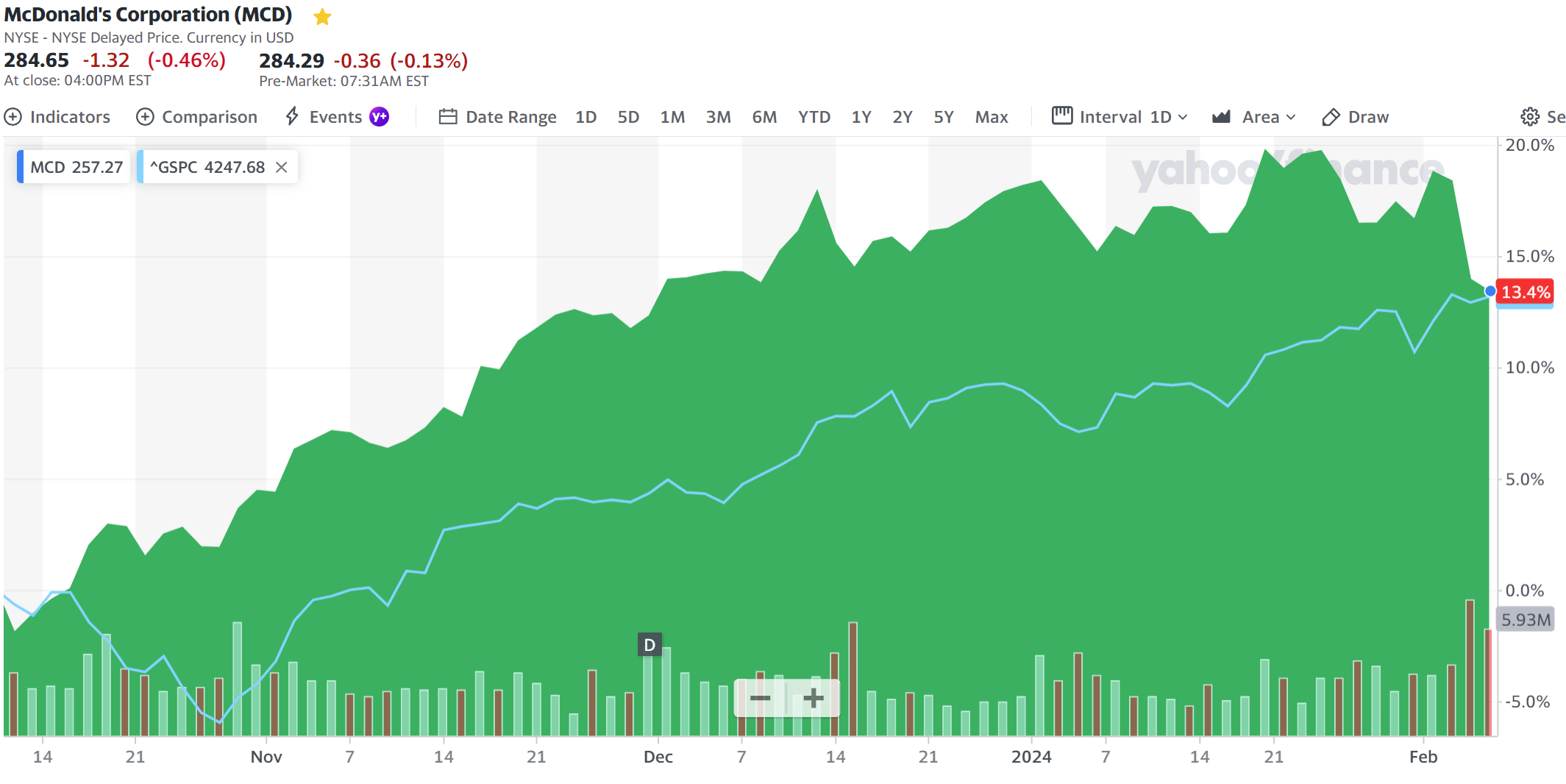

今回の決算翌日を含めた過去3ヶ月程のマクドナルド株の推移を見てみると

と決算前までは冒頭に書いた懸念は当たらず市場(S&P 500)を若干上回るペースで上昇していたのだが、今回の決算で市場と同等のパフォーマンスとなった。

問題は今回の決算及び翌日の下落で、マクドナルド株が悪材料を株価に吸収したのか、それともここから下落傾向に転じてしまうのかが不明な点。ここ3ヶ月の好パフォーマンスは期待しないが、下落傾向とはならないことを願いたい。