はじめに

つい数日前に米労働統計局から発表された2023年1月の米消費者物価指数(CPI:Consumer Price Index)を受けての市場の動きについてまとめたのだが、その際には

「気になるのはこの結果を受けてのFRB/FOMCの判断だが次回は3月21、22日の予定であり、その前の3月14日に2023年2月の米消費者物価指数が発表されるので、今回のCPIそのものよりも次回との流れ/関係性が重要視されることになるだろう。」

「最近はCPI及びFOMCは市場の想定内に収まることが大きい気がする(FOMC後のパウエル議長会見を受けて大きく動くことはあった)ので、次回も予想の範囲内に収まって急激な変動がなく穏当な動きとなってくれるといいのだが。」

などと書いていたのだが、昨日2023年2月16日(木)の米国市場は

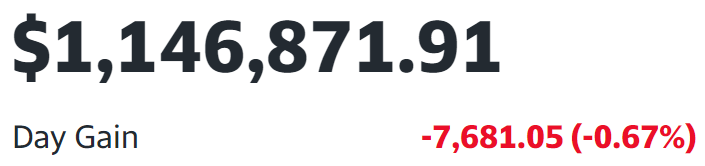

いずれも1%を超える下落。自分の米国株ポートフォリオは

市場よりはマシだったがやはりそれなりに下落。しかしこれを受けての円ベース資産は(楽天証券の〆のタイミングはあるが)

僅かながらやや増加していた。

このパターンは数日前の米消費者物価指数と同じで、

- インフレ圧力が市場の想定よりも根強い

- FRB/FOMCで利上げが続く可能性が高くなる

- 株式市場から債券市場などに資金が移り、株式市場は下落する

- 利上げが続くことで日米金利差が意識されドルが高くなる

といった流れの結果だろう。

なぜこの流れになったかは、掲題の昨日発表された米労働統計局2023年2月の米生産者物価指数(PPI:Producer Price Index)がインフレ圧力が強いことを伺わせたことが原因だったようだ。

以下PPIの内容を確認しておくことにする。

2023年2月16日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2023年2月生産者物価指数(PPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

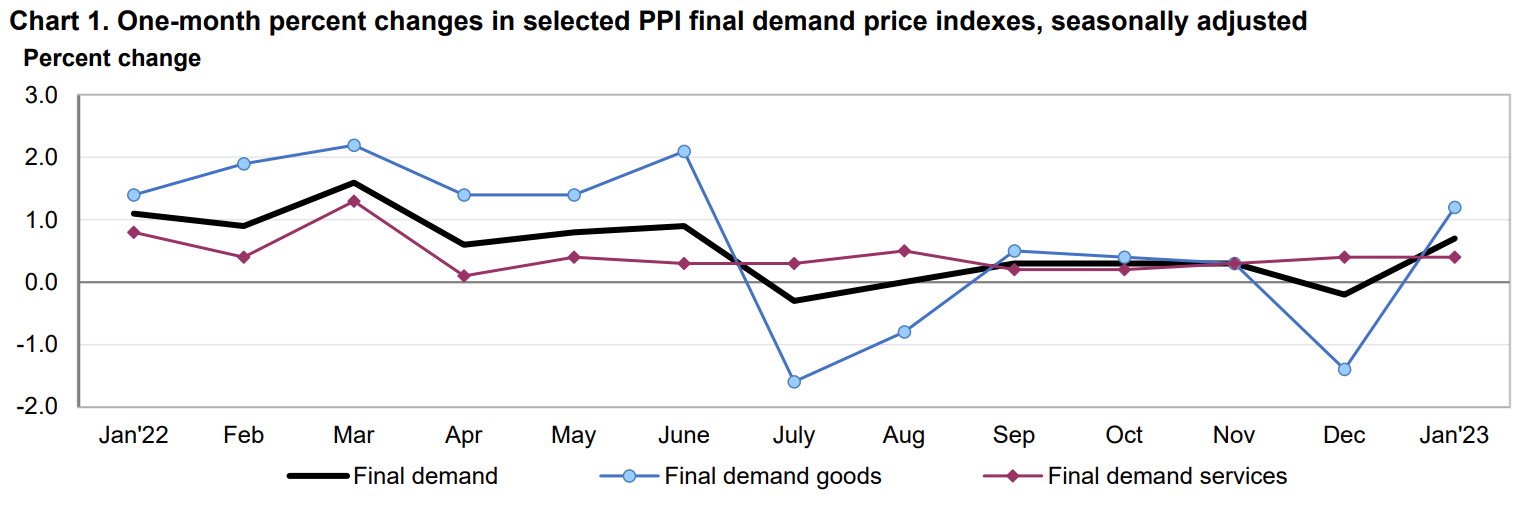

- 2023年1月の前月比生産者物価指数(黒線。青が財、赤がサービス)は0.7%上昇、市場予想は0.4%の上昇

- 変動の大きい食品及びエネルギーを除いたいわゆるコアPPIは前月比0.6%上昇、市場予想は0.2%上昇。これは2022年3月の0.9%上昇以来の大きな上昇

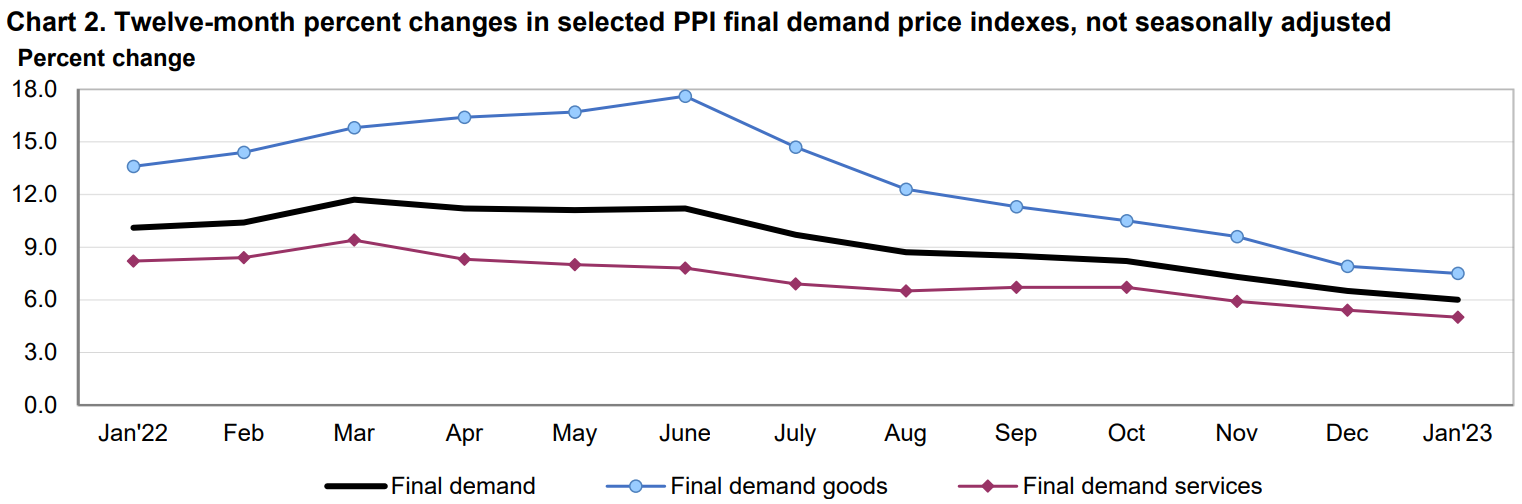

- 2023年1月の前年比生産者物価指数(季節要因調整前)は6.0%上昇、市場予想は5.4%の上昇。変動の大きい食品及びエネルギーを除いたコアPPIは前年比5.4%上昇、市場予想は4.9%の上昇

まとめ

昨日の自分のドル資産減少、円資産増加のため、普段はあまり気にしていなかった米生産者物価指数の確認をしてみた。

PPIがいずれも市場予想を上回る上昇でかつ前月比の上昇率がかなり大きかったこと、そして数日前のCPIも同様にインフレ圧力が根強いことを表していたため、市場がより強くインフレ圧力を意識することになった結果が昨日の市場の動きだったのだろう。

最近自分は冒頭に挙げた様に利上げ/市場見通しをCPI中心に考えることが多いのだが、今回のPPIの様にその他インフレに関係しそうな経済指標も市場に影響を与える可能性を頭に入れておいた方が良さそうだ。頭に入れておいたからといって資産に対して何か手を打つ/打てるわけではないのだが、今回の様に自分の想定に無い動きで精神的なショックが受けることは避けられるだろうから。

それにしても自分が思っていたより神経質な相場が続きそうだ。次にインフレ関連する経済指標としては個人消費支出(PCE)だが、1月のPCEは2月24日に発表される予定。市場に大きな変動を与えるような結果でないといいのだが。