はじめに

昨日のシティグループ(C)の2020年第2四半期決算のまとめで少し言及したが、JPモルガン・チェース(JPM)の2020年第2四半期決算が2020年7月14日の米国市場開場前に発表された。JPモルガンの持ち株は少ないのだが、以下にその内容を整理してまとめておく。

JPモルガン2020年第2四半期決算発表まとめ

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

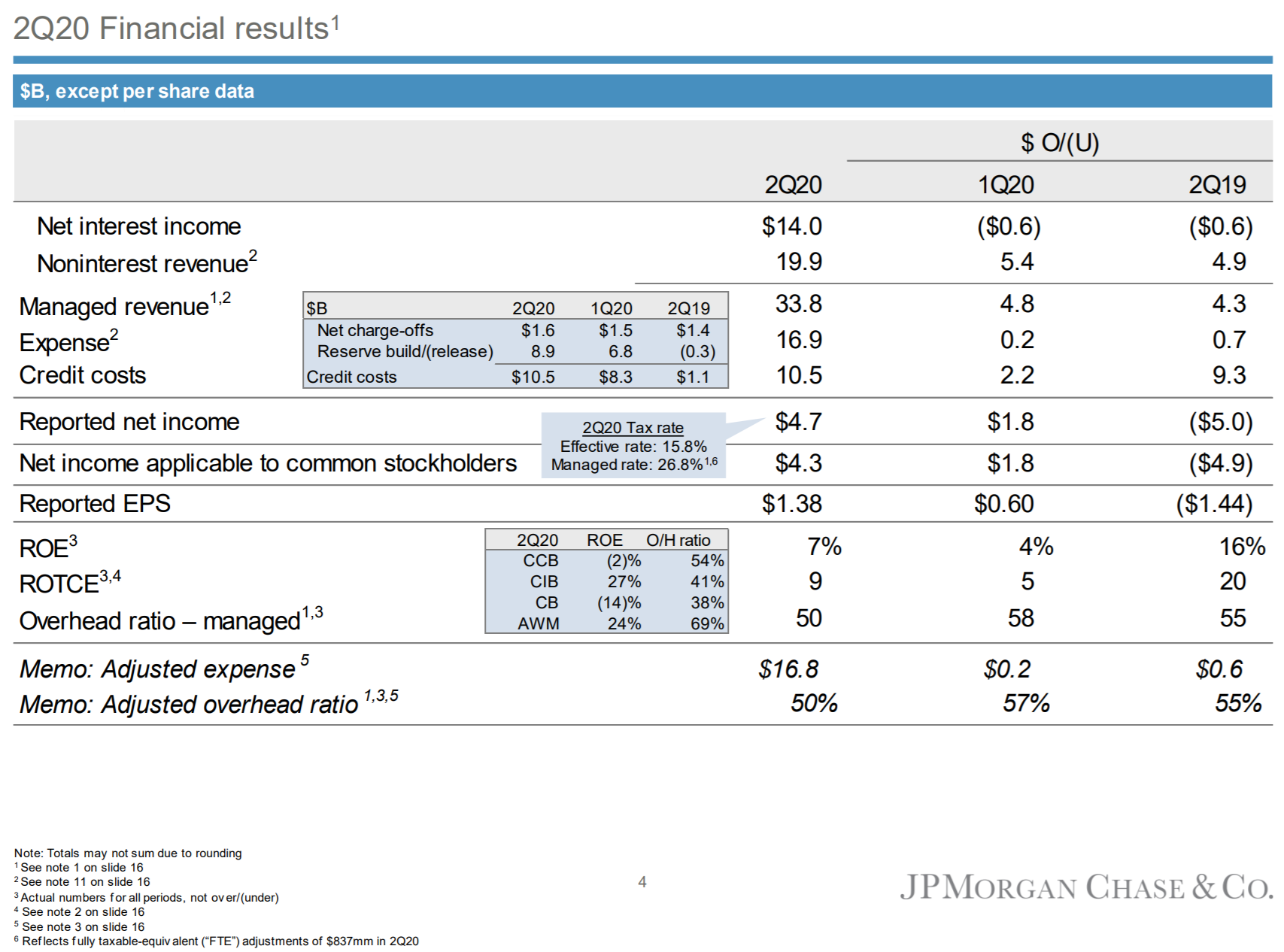

- 総収入(Managed Revenue)は338億1700万ドルで、前四半期比比17%増、前年同期比15%増

- 純利益(Reported net income)は46億8700万ドルで、前四半期比64%増、前年同期比51%減少

- 1株あたり純利益(EPS)は1.38ドルで前四半期より77%増、前年同期比51%減少

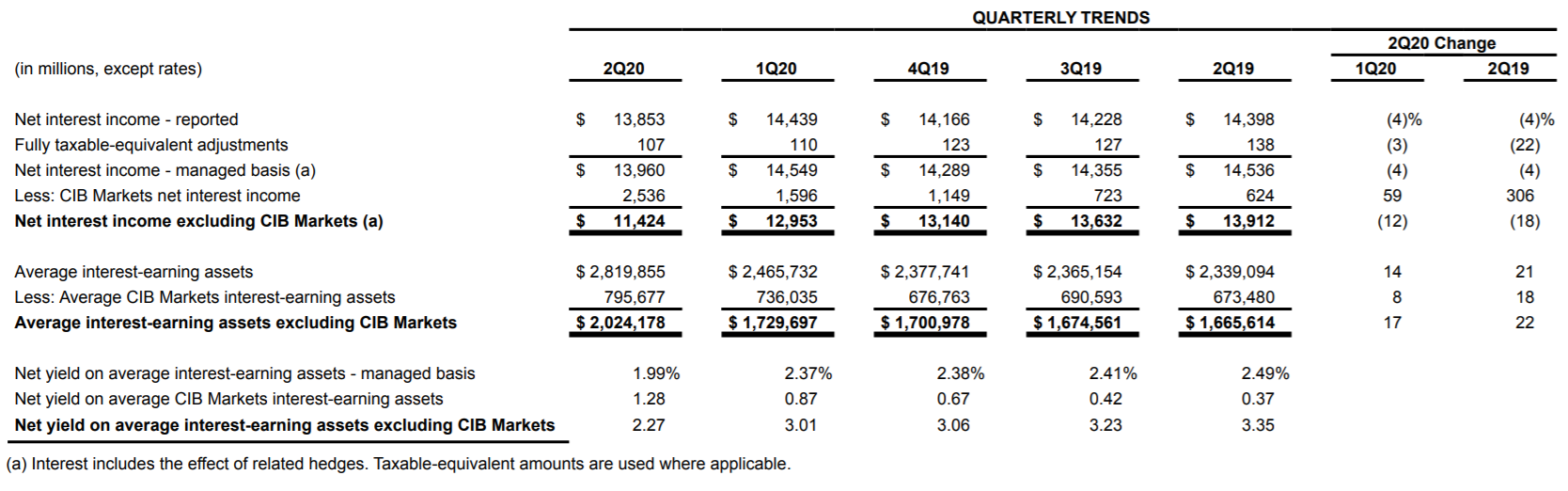

- 純金利マージン(調達金利と貸付金利の差)は1.99%で前四半期の2.37%から低下

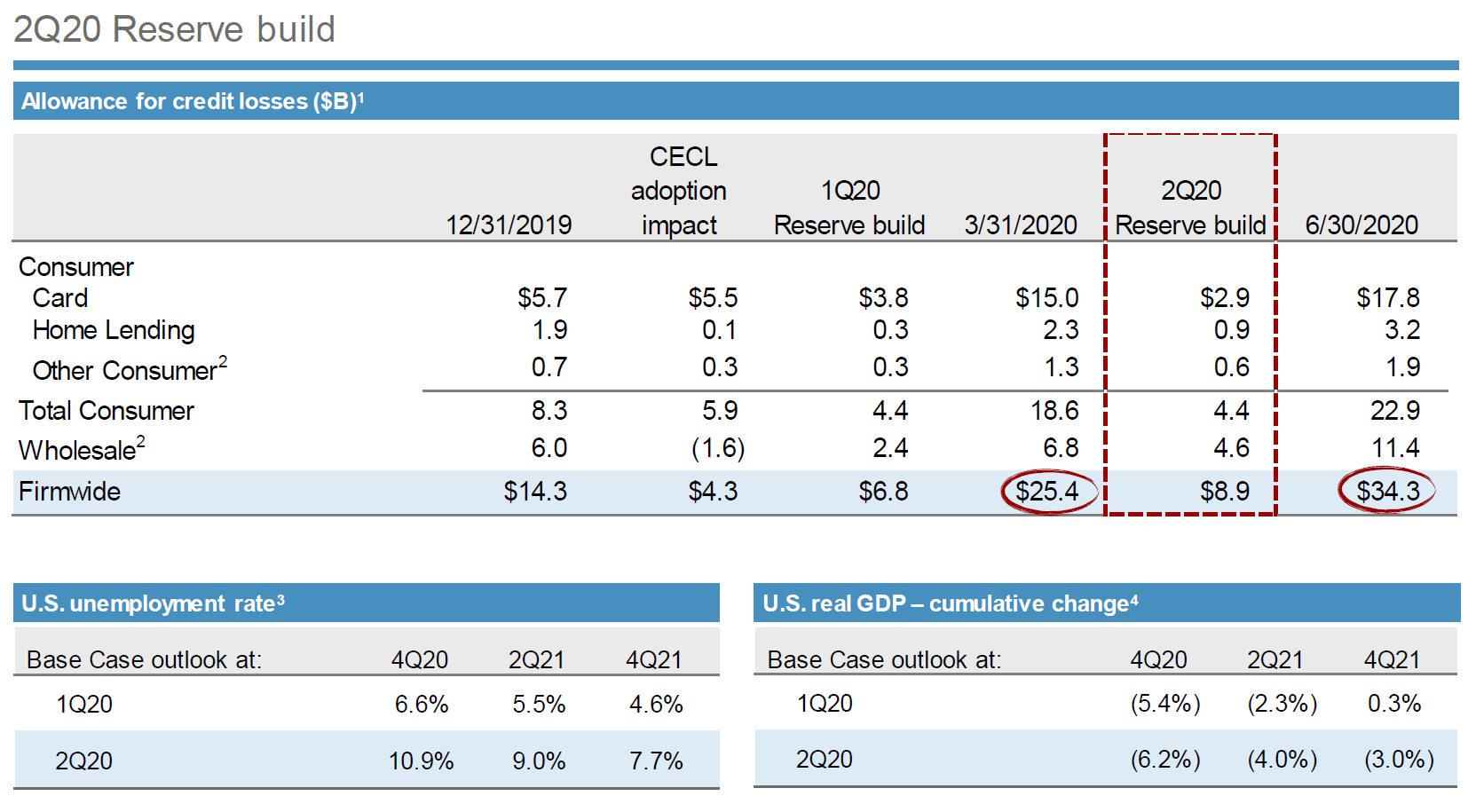

そして赤点線で囲ってある貸し倒れ引当金繰入額(Reserve Build)を今四半期も89億ドル積み増している。これはJPモルガンに限らず他の決算発表を行った銀行も同じ。

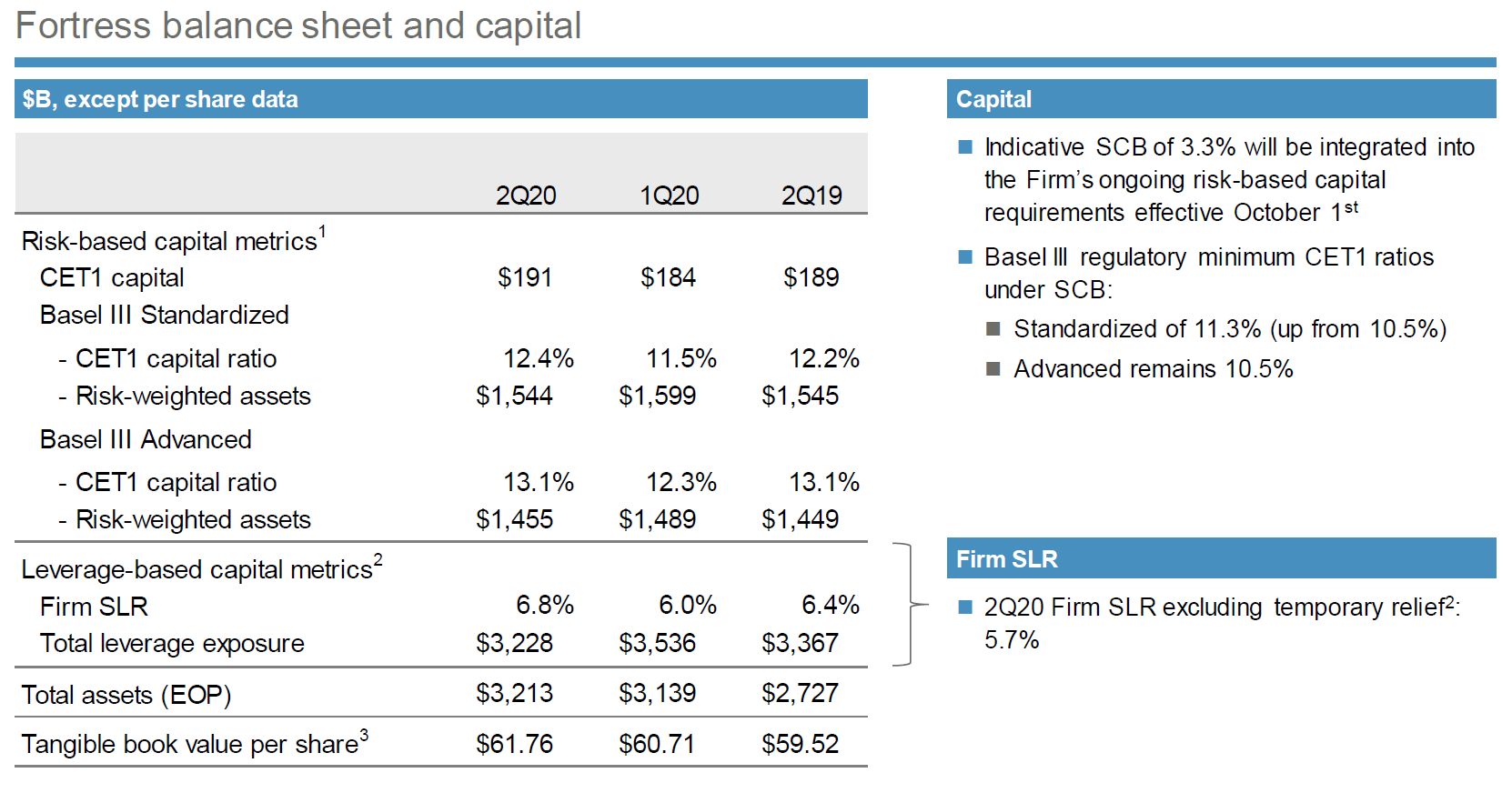

中核的な自己資本(CET1)比率は、12.4%と前四半期より0.9%改善。

まとめ

今四半期JPモルガンの主要指標を市場予想と比べてみると、

- 総収入(Managed Revenue)は338億1700万ドルで、アナリスト予想の295億ドルを上回る

- 1株あたり純利益(EPS)は1.38ドルで、アナリスト予想の1.34億ドルを上回る

と市場予想を上回る結果になった。

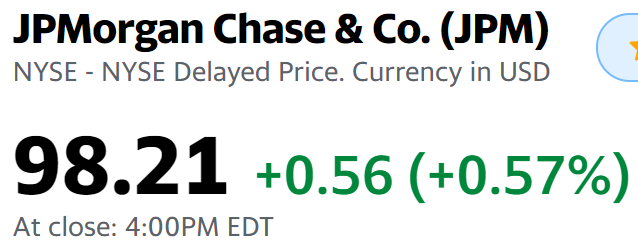

その結果決算発表後のJPモルガンの株価は、

0.57%の上昇。ただし同日ダウ工業平均は2.13%、S&P 500は1.34%それぞれ上昇しているので、市場の上昇に助けられてプラスになったと言えるかもしれない。

ただし、他の銀行株との比較では、

決算発表の無かったバンク・オブ・アメリカを別にすると、銀行株の中ではJPモルガンの安定性が際立つ株価の動きとなったと言えるかもしれない。

今後の見通しに関しては、

と運用利益(Net interest income)、調整後経費(Adjusted expense)というあまり今後の投資の参考にはなりにくいものを掲載するに留まっている。

アナリストとのカンファレンスコールの中で、最高財務責任者(CFO)のJennifer Piepszak氏は、

- assumes a more protracted downturn with a slower GDP recovery and an unemployment rate that remains in the double digits through the first half of 2021.

(JPモルガンの想定では)GDPの回復が遅く失業率が2021年の前半まで2桁に留まることから、より長期にわたる景気後退を想定しています

としており、最高経営責任者(CEO)のJamie Dimon氏はリセッション(景気後退)に絡んだ質疑の中で

- So it’s just very peculiar times.(ですから(今は)非常に特異な時代です)

と述べており、今後の見通しに関しては慎重な見方をしている。これは個人的にはその通りだろうと思うしその慎重な見通しがこれ以上崩れないことを切望するのだが、実際にはどうなるのだろうか。JPモルガンに限らずまだまだ神経質な株価の動きが続きそうだなあ…。