はじめに

昨日2019年7月18日は、自分の所有銘柄の一つ(100株と少ないのだが…)であるフィリップ・モリス・インターナショナル (PM)の2019年第2四半期決算発表があった。それを受けての昨日閉場後の株価は以下の様になっていた。

8%超の大幅上昇。これは正直予想外。想定できていれば先月2019年6月の米国株追加購入時に、フィリップ・モリスを購入するという選択肢もあったのだが…。その反省も込めて2019年第2四半期決算発表の内容を整理しておく。

ちなみにフィリップ・モリス・インターナショナルは、米国以外の市場において(米国はアルトリア・グループ(MO)、PMとMOは2007年4月に分社)、タバコ、他のタバコ製品及び他のニコチン含有製品の製造・販売(IQOSなど)を事業としている。

フィリップ・モリス2019年第2四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

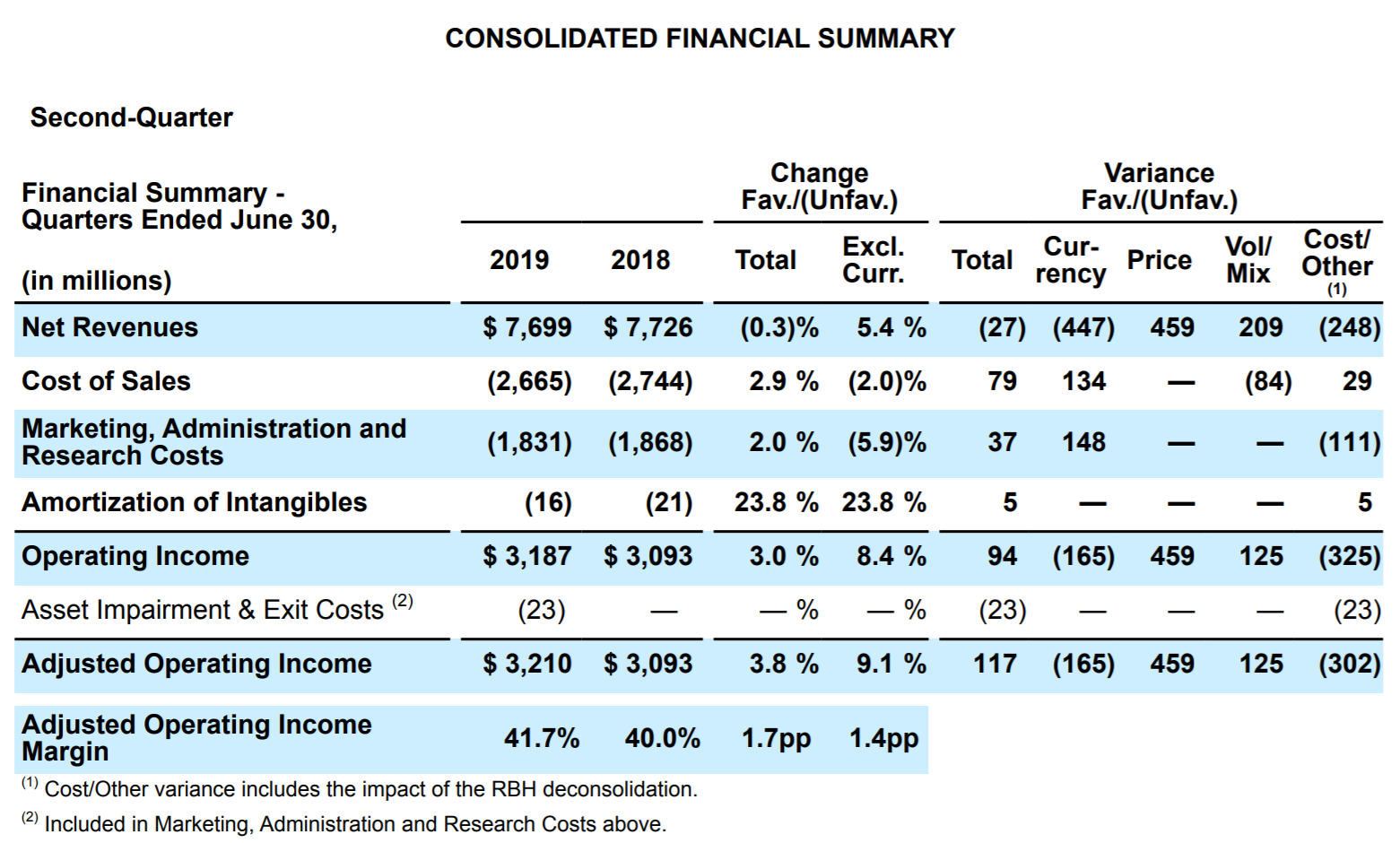

- 純収入(Net Revenues)は76億9900万ドルで、前年同期比1%減少

- 営業利益(Operating income)は31億8700万ドルで、前年同期比3%増

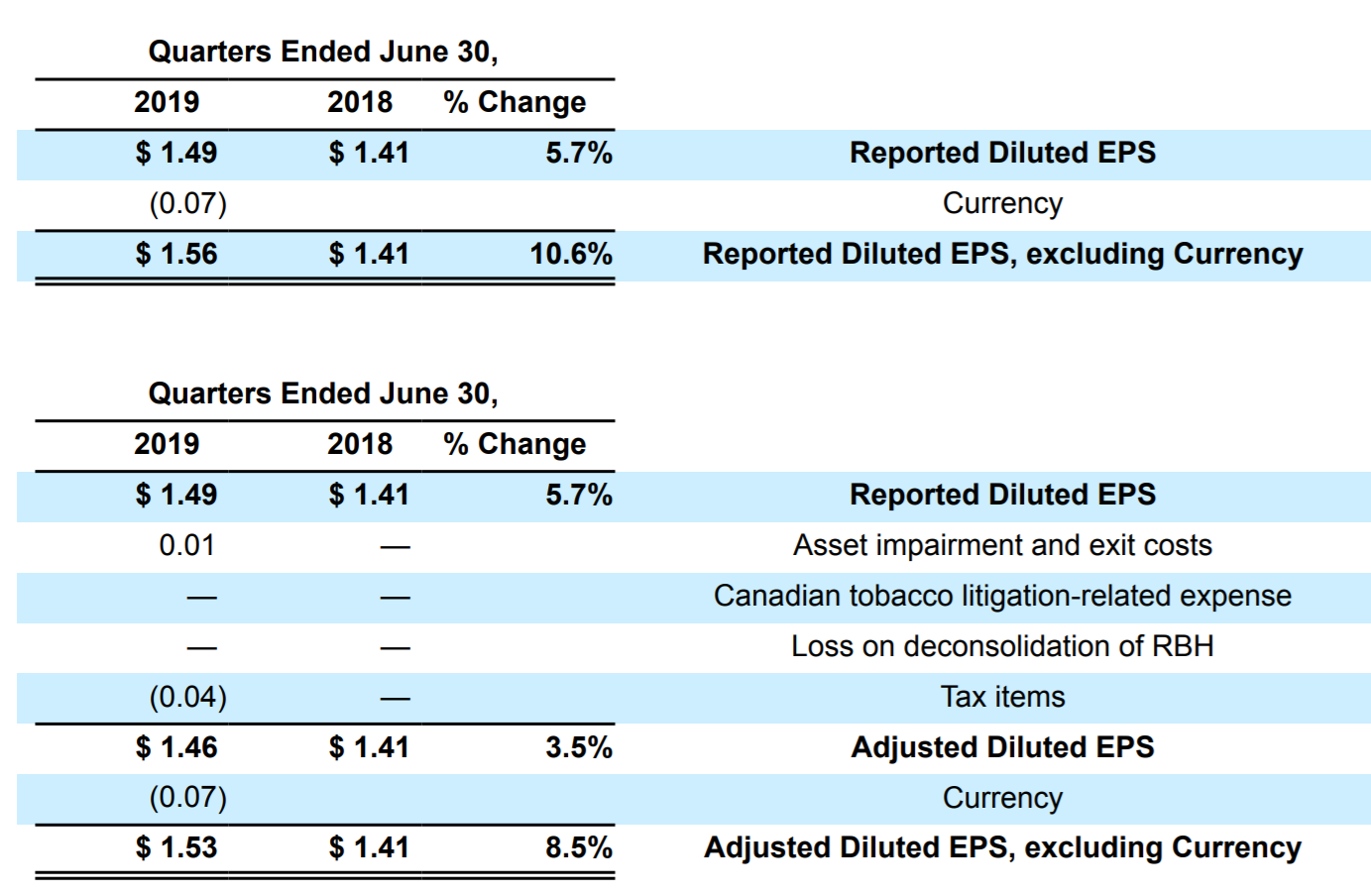

- 調整済み希薄化1株あたり純利益は1.46ドルで、前年同期比3.5%増

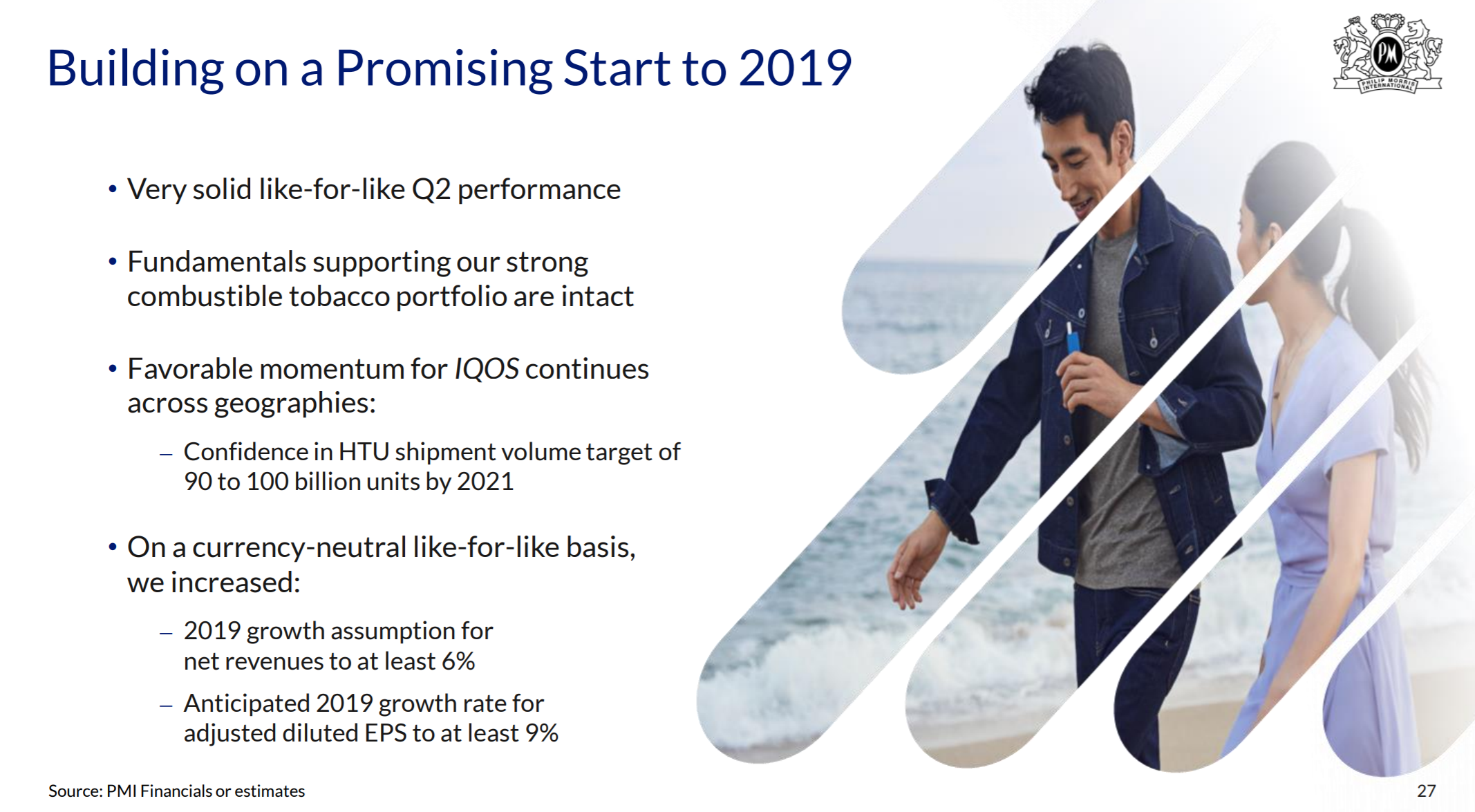

- 第2四半期の結果を受けて2019年通年の各種堅調な見通し(Promising)を発表

まとめ

上に挙げた2019年第2四半期決算の主要な数字だけを見ると、8%超の上昇には説明が付きにくい。市場予測を上回ったことが大きかったのだろうか。

純収入(Net Revenues)は上述の様に76億9900万ドルで前年同期比1%減少だったのだが、アナリスト予想の74億ドルは上回っている。また、調整済み希薄化1株あたり純利益は1.46ドルで、これもアナリスト予想の1.33ドルを上回っていた。

フィリップ・モリスの最高経営責任者(CEO)のアンドレ・カラントゾプロス(Andre Calantzopoulos)氏は四半期決算発表に際して、”we delivered another strong quarter that continues to demonstrate the soundness of our strategies and the quality of our execution,”(当社の戦略の健全性と執行の質を実証し続ける、強力な四半期をもう1つ届けた)と述べている。かなり第2四半期の結果と方針に自信を持っているように思われる。

例えば上記は2019年通年のEPSの見通しなのだが、調整後は2018年比9%の上昇を見込んでいる。これは2019年第1四半期の決算発表時よりもさらに上昇している。また、これ以外の2019年通年見通しもかなりポジティブになっている。この見通しも市場予測を上回った第2四半期と同じく、昨日のPM株急上昇に寄与したのだろう。

こういった点を踏まえて今後のフィリップ・モリス株をどうするか。2019年6月の購入検討時には、配当率の点からフィリップ・モリスも選択肢にはあったのだが、同業のアルトリア・グループが配当率が高かったため、フィリップ・モリスは詳細な検討からは外していた。株価が上昇したことにより、配当率は昨日終値の時点で5.19%と2019年6月よりは低下してしまっているが、それでも5%を超えており自分のポートフォリオの中では高配当銘柄である。また、株数が100株と少ないので、銘柄の分散という観点からすると次回の購入検討時には詳細に検討する価値があるような気がする。ただタバコ/非加熱式タバコの今後を考えると、長期的保有の観点からは本当に大丈夫なのか?というのが気に掛かるのも正直な所。前回2019年6月に購入したアルトリア・グループは、タバコ事業以外にも大麻の企業への投資などをし始めているのだが、フィリップ・モリス・インターナショナルはタバコ事業のみだからなあ。まあ次回の購入タイミングである2019年9月までに、フィリップ・モリス・インターナショナルの情報を意識的に収集しておくことにしよう。