はじめに

先日2020年7月23日は自分の所有しているダウ・インク(DOW)の2020年第2四半期決算発表があった。

ダウ・インクは今年2020年3月の定期購入時に買い足したこともあり気になっている銘柄の一つ。あまり報道・ニュースになる銘柄ではないので、今回の決算内容についてぐらいはきちんと確認しておきたい。

2020年第2四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

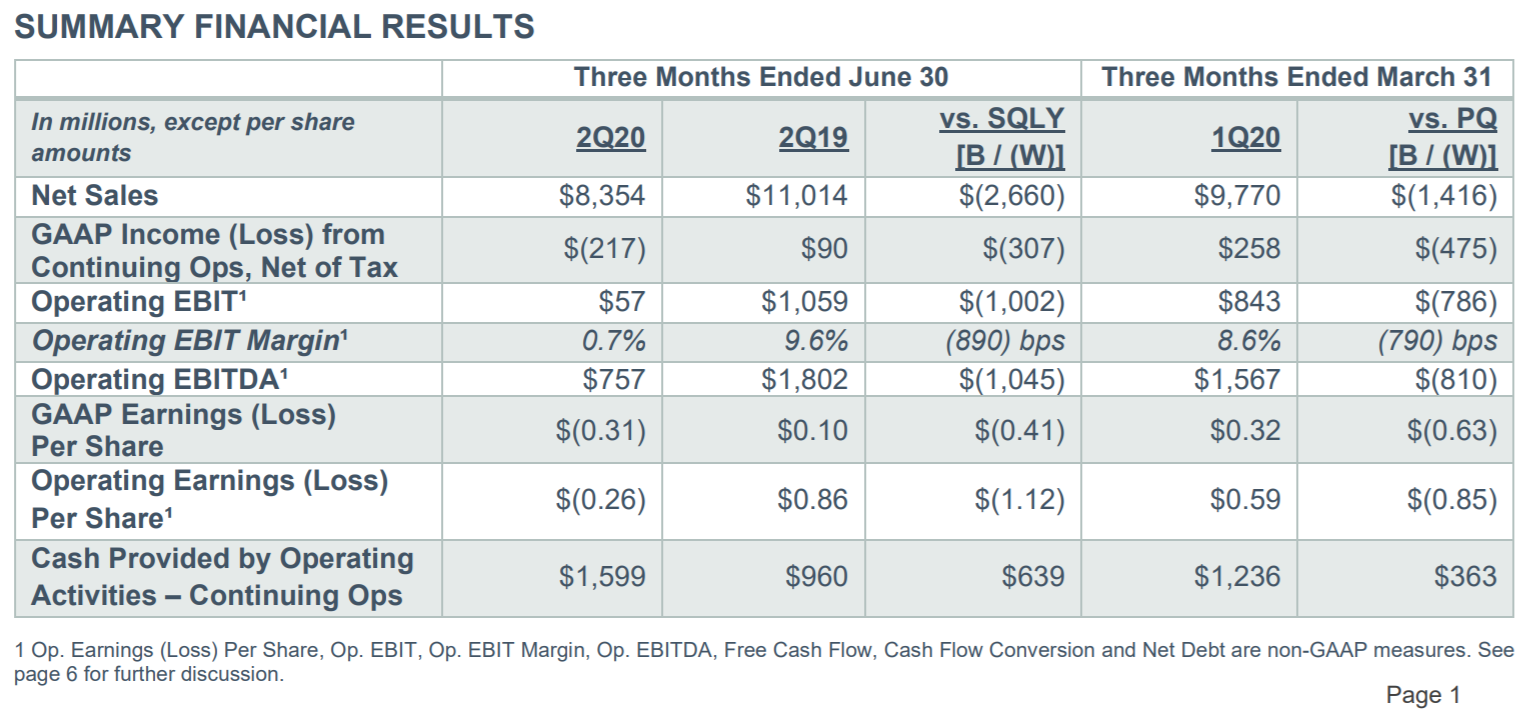

- 2020年第2四半期の総売上(Net Sales)は83億5400万ドル、前年同期は110億1400万ドルで前年同期比約24%減

- 2020年第2四半期の一時項目を除く一株当たり利益/損失(Operating Earnings(Loss) Per Share)は0.26ドルの損失、前年同期は0.86ドルの利益

一時項目を除く一株当たり利益/損失(Operating Earnings(Loss) Per Share)がマイナスになったのはprimarily related to integration and separation costs(主に統合および分割コストに関連)としているが、COVID-19の影響があるにせよ売上が前年同期比24%減少しているのも大きいと個人的には思う。

事業部別にもう少し詳しく見てみると、

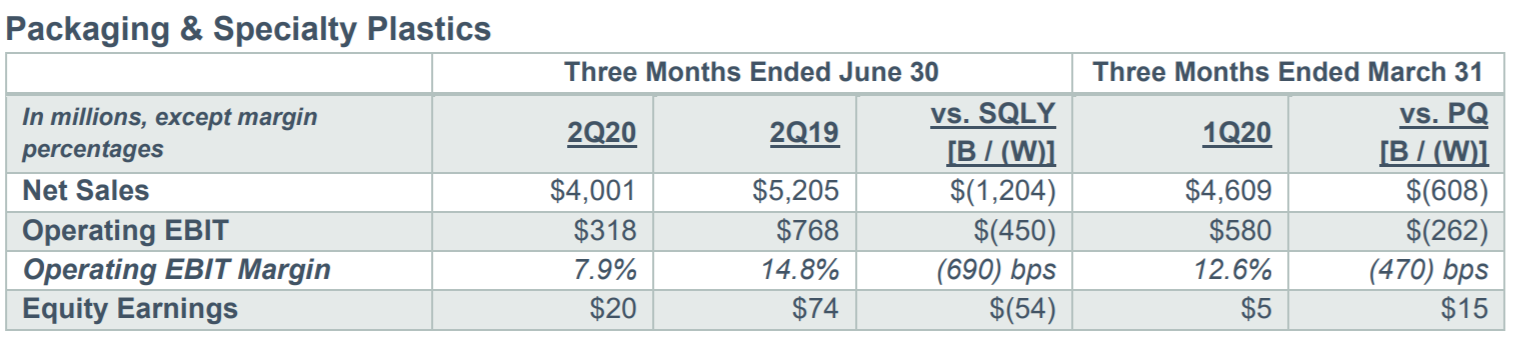

包装・特殊プラスチックは、売上高は前年比23%減の40億ドル。出荷量は変わらず(Volume was flat)だったが、現地価格がエネルギー価格の低減により22%下落したとしている(Local price declined 22% from lower global energy prices)。

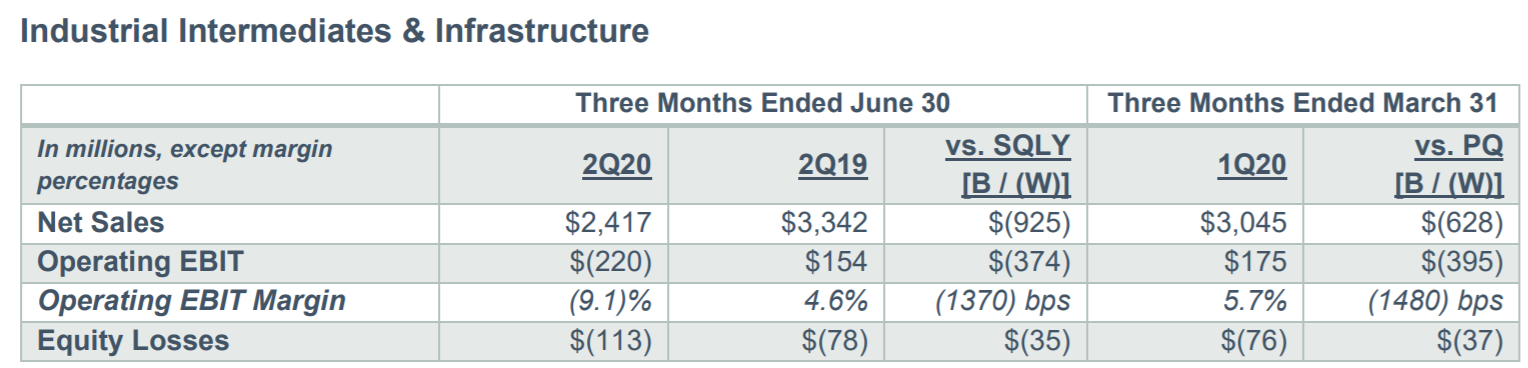

素材・インフラストラクチャは、売上高は前年比28%減の24億ドル。出荷量が18%減少し、現地価格が9%下落。出荷量の減少は主にポリウレタンおよび建設化学品需要の低減に起因しているとしている。

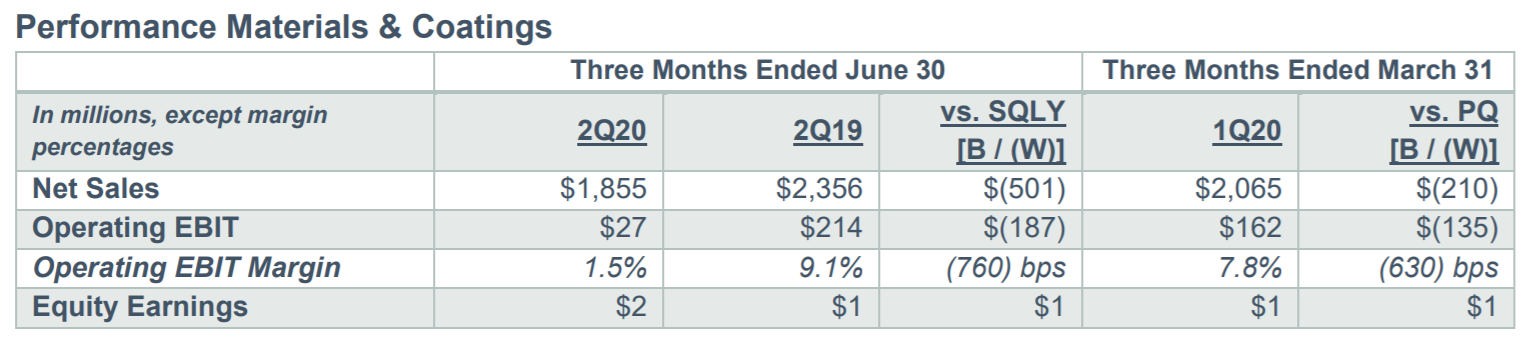

パフォーマンスマテリアル・コーティングは、売上高は前年比21%減の18.5億ドル。出荷量が14%減少し、現地価格が6%下落。出荷量の減少はシロキサンの減少(decline in siloxanes)によるものとしている。

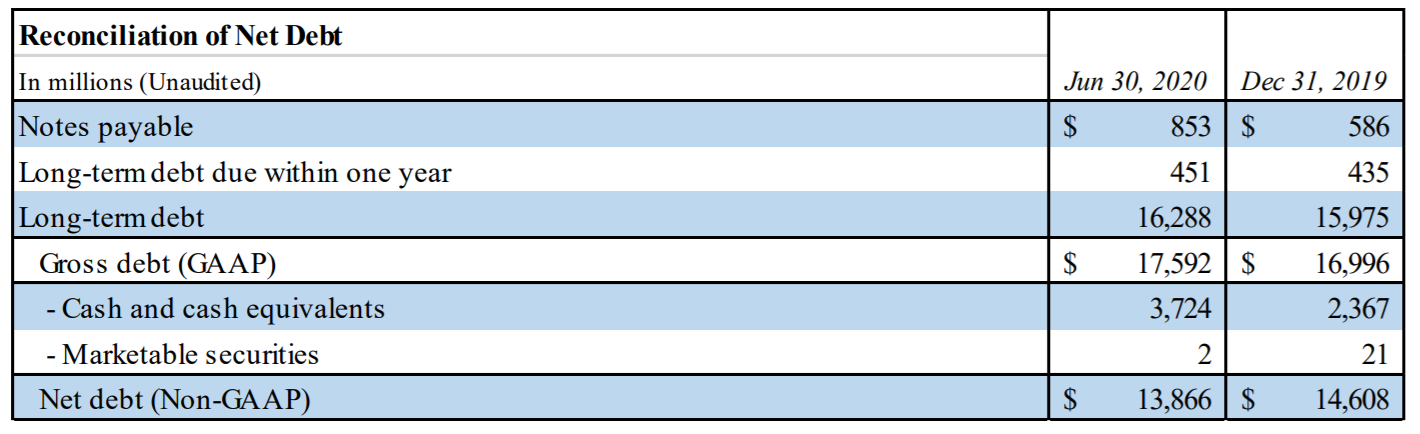

財務状況に関しては、

長期債務(Long-term debt)が162億8800万ドルで現金及び同等物(Cash and cash equivalents)が37億2400万ドル、Non-GAAPベースの純有利子負債(Net debt)は138億6600万ドルと5%減少。

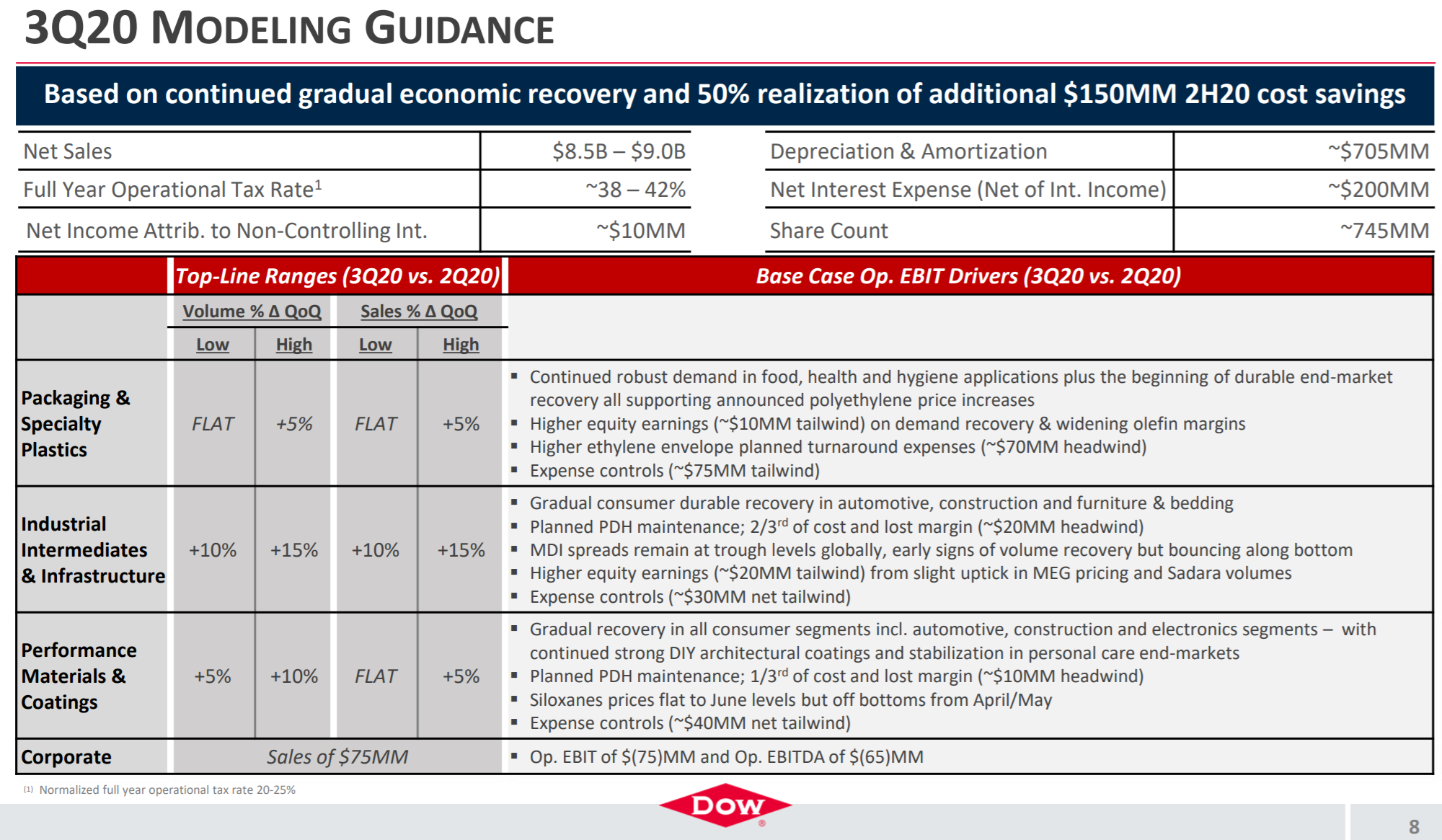

2020年第3四半期のガイダンスは以下の通り。

「Gradual recovery(緩やかな回復)」という言葉が散見され、左側のQoQもFLAT、+5~15%と一見よさげに見える。

だが英語の部分にExpense Controlsという言葉が多数出てきているように、別の決算資料の中で最高経営責任者(CEO)のJames Fitterling氏は、以下の様な手段を取るとしている。

- Based on what we’ve seen in the second quarter and into July, we continue to expect a gradual and uneven recovery and, therefore, remain intensely focused on the actions within our control and maximizing our operational advantages,

第2四半期から7月にかけての状況に基づき、私たちは引き続き緩やかで不均一な回復を予想しており、従って私たちのコントロール範囲内のアクションに集中し、オペレーション上の利点を最大化します - For that reason, we will upsize our 2020 operating expense reduction target from $350 million to $500 million through additional structural cost interventions.

そのため、追加の構造的コスト介入により、2020年の運用コスト削減目標を3億5000万ドルから5億ドルに拡大します - We will also initiate a restructuring program during the quarter, targeting more than $300 million in annualized EBITDA benefit by the end of 2021.

また、四半期中にリストラプログラムを開始し、2021年末までに年間3億ドルを超えるEBITDAの利益を目指します - This program includes a 6% reduction in Dow’s global workforce as well as actions to exit uncompetitive assets. While these are difficult decisions, they are necessary to maintain competitiveness while the economic recovery gains traction.

このプログラムには、DOWの全世界で6%の人員削減と、競争力のない資産から撤退するための行動が含まれます。これらは難しい決定ですが、景気回復における牽引力を獲得し、競争力を維持するために必要なことです

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第2四半期の総売上(Net Sales)は83億5400万ドル、市場予想の79億6300万ドルを上回っている

- 2020年第2四半期の一時項目を除く一株当たり利益/損失(Operating Earnings(Loss) Per Share)は0.26ドルの損失で、市場予想の0.30ドルの損失より少ない

- 2020年第3四半期の総売上(Net Sales)予測は85億~92億ドル、市場予想の92億ドルを下回っている

となっている。

まとめ

このような決算内容を受けてダウ・インクの株価がどうなったかというと、

3.43%のマイナス。同日のダウ工業平均が1.31%、S&P 500が1.23%それぞれ下落していたのに比べると減少幅が大きい結果となった。次四半期の総売上予想が市場予測より少ないことが嫌気されたのだろうか。

年初来、過去3ヶ月のダウ・インクの株価を市場と比べてみると、

となる。自分はたまたま2020年3月の後半のダウ・インク株がほぼ底に近いタイミングで買い足しをしているので、プラスにはなっているのだが今後どうなるかはまだまだ不明瞭だろう。

そして現在税引前配当率で6%を超えてはいるが、まだ次の配当が発表されていないことが気に掛かる。前回は4月11日に配当の発表があったのだが、それから3ヶ月を経過した今現在も発表はない。4回連続で一株当たり配当@0.70ドルが続いているので、年次の増配のタイミングであるのだが、上記のようなコスト削減の施策を考えると据え置きの可能性が高いのだろうか。注意深くチェックすることにしよう。

最後にこの決算発表を受けてアナリストのレーティングが更新されていのだが、

いずれも現状維持だった。