はじめに

2026年1月28日(水)には自分の所有しているAT&T(T)の2025年第4四半期決算の発表があった。

前回2025年10月の第3四半期決算はEPSは市場予想通りだったが売上は市場予想を下回り、気カンファレンスコールで競争激化によるマージン低下の可能性などが指摘されたこともあってか前日比1.92%の下落。その際には

「今後のAT&T株だが、今回決算を受けて株価が下落したこと、同業他社のT-Mobileも決算を受けて下落した(こちらも売上、EPS、Postpaid phoneは市場予想を上回っている)こと等を考えると、業界全体で低調な株価推移になるのではという気がしている。懸念されている第4四半期(ホリデーシーズン)の競争激化によるコスト増/マージン圧迫を上手く乗り切って欲しいがどうなるだろうか。」

と書いていた。

以下、今回のAT&T決算内容とそれを受けてのAT&T株の動きを確認し整理しておく。

AT&T2025年第4四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

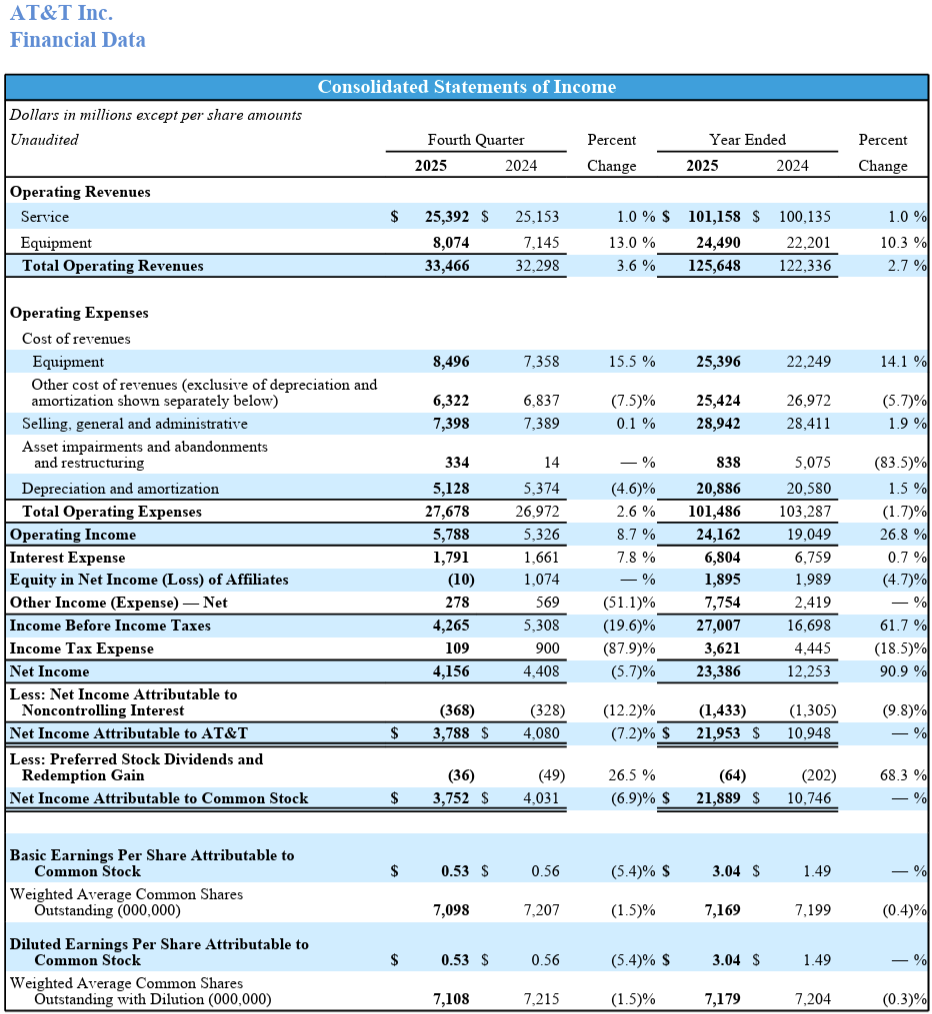

- 2025年第4四半期の総売上高(Total Operating Revenues)は334億6600万ドル、前年同期は322億9800万ドルで前年同期比3.6%増加

- 2025年第4四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は37億8800万ドル、前年同期は40億8000万ドルで前年同期比7.2%の減少

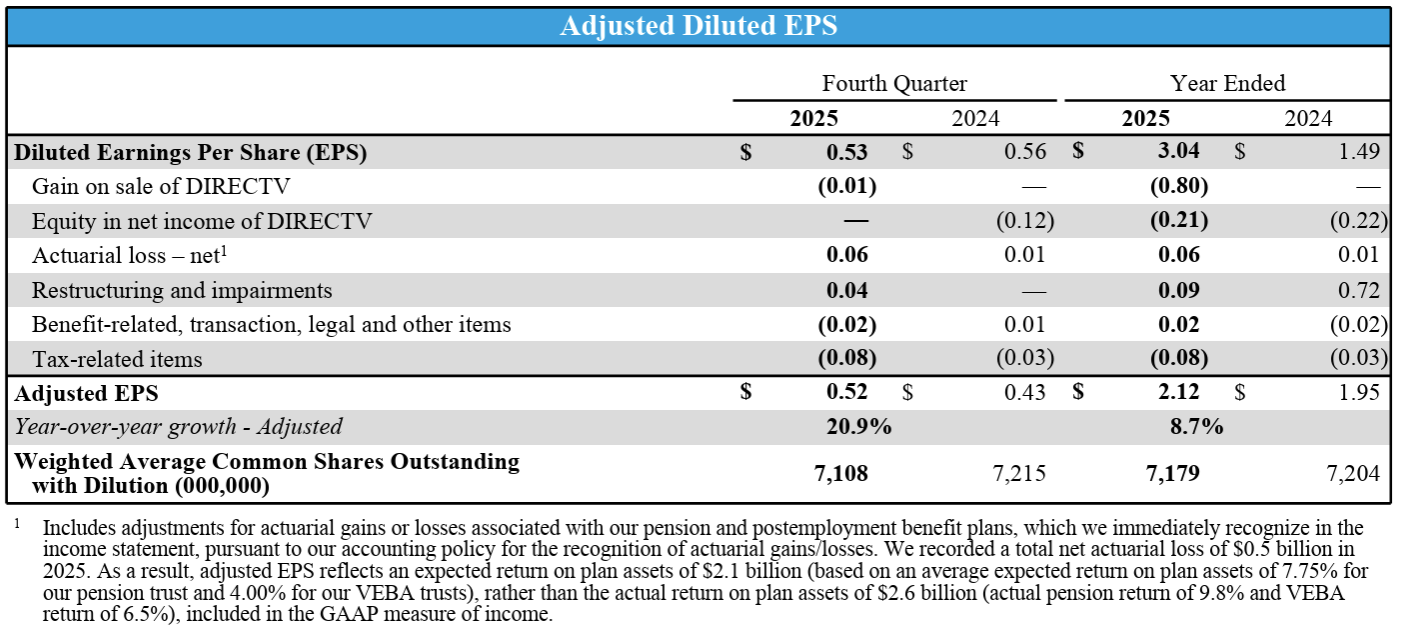

- 2025年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.52ドル、前年同期は0.43ドルで前年同期比20.9%増加

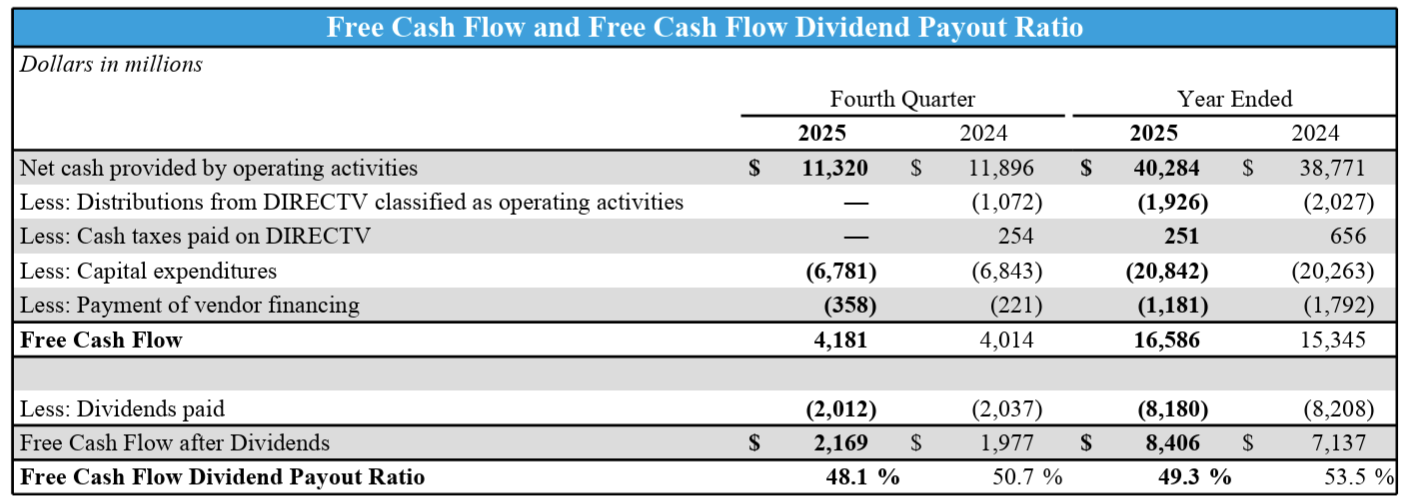

- 2025年第4四半期のフリーキャッシュフローは41億8100万ドル、前年同期は40億1400万ドル

事業部業績

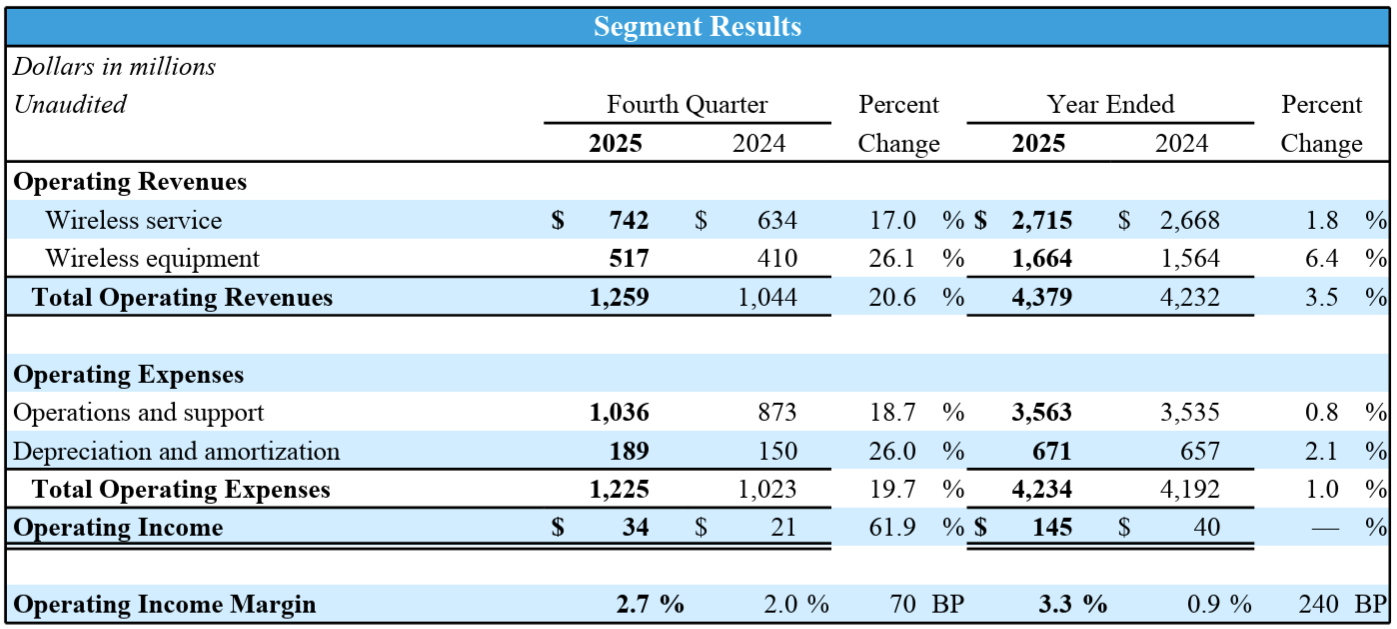

【Communications(通信)事業】

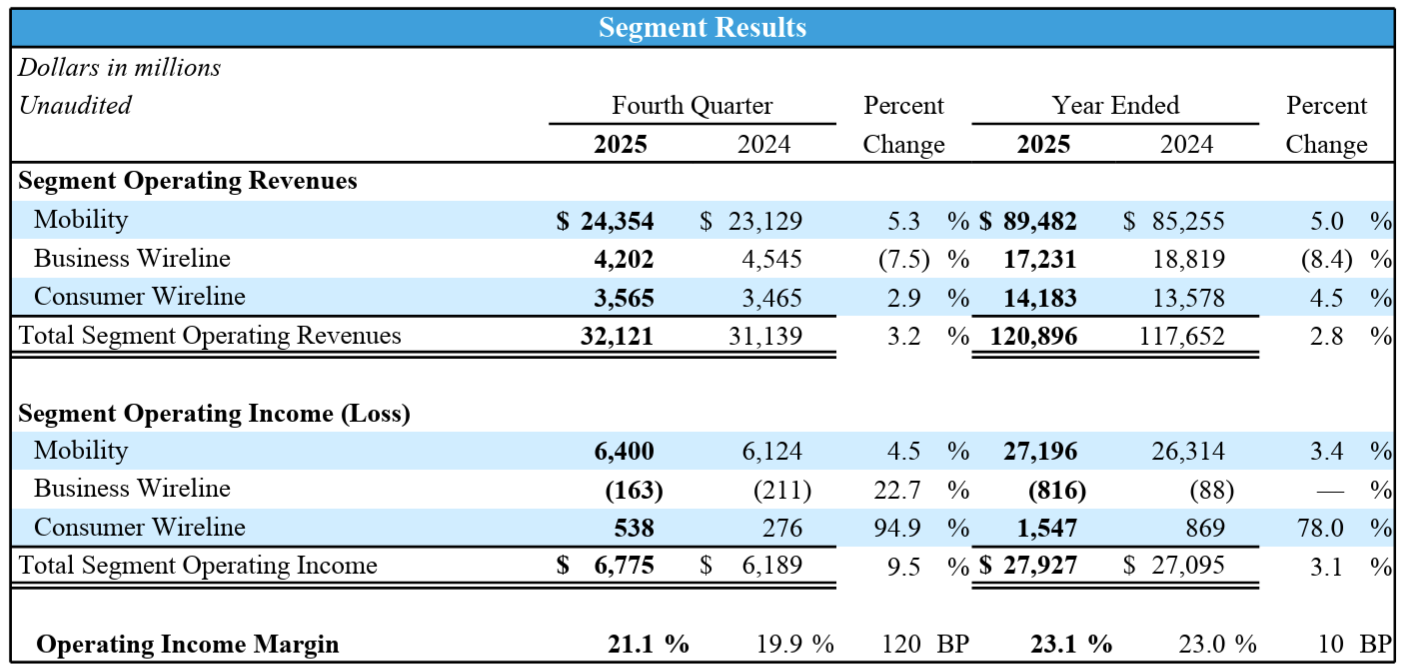

- Operating Revenues(売上):321億2100万ドル、前年同期比3.2%増

- Operating Income(営業利益):67億7500万ドル、前年同期比9.5%増

- Operating Income Margin(営業利益マージン):21.1%、前年同期比1.2%増

- 月額料金を支払う携帯電話契約数(Postpaid phone)は42万1000純増

【ラテンアメリカ事業】

ラテンアメリカ事業はメキシコにおけるワイヤレスと機器サービスのみで、コミュニケーション事業に比べて事業規模が極めて小さいので以下の図表数値のみ参考として。

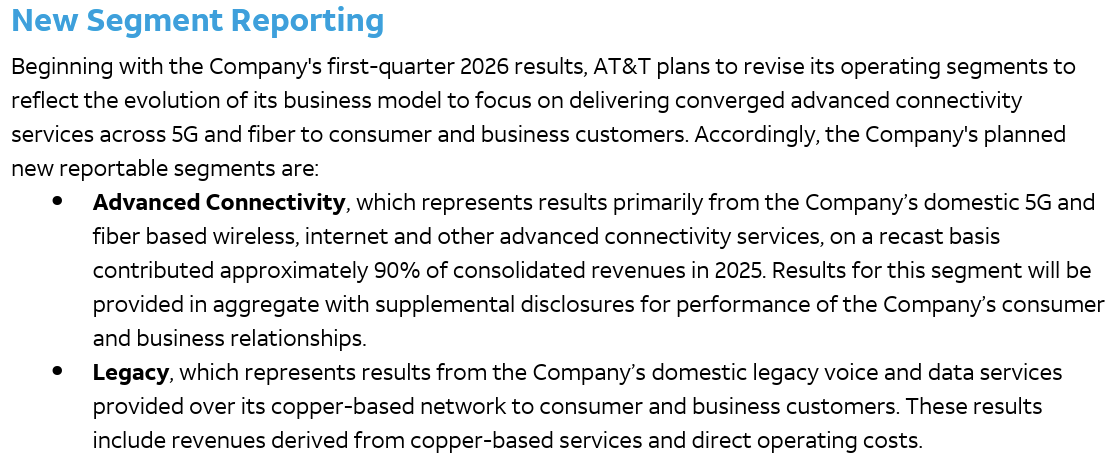

また以下の様に次四半期から事業セグメントを見直すことを発表している。

- Advanced Connectivity(アドバンスト・コネクティビティ):

主に国内の5Gおよび光ファイバーベースのワイヤレス、インターネット、その他の高度な接続サービス。2025年の連結売上高の約90%を占めた - Legacy(レガシー):

銅線ベースのネットワークを通じて消費者および法人顧客に提供される、国内の従来の音声およびデータサービス - Latin America:

従来通りメキシコにおけるワイヤレス事業

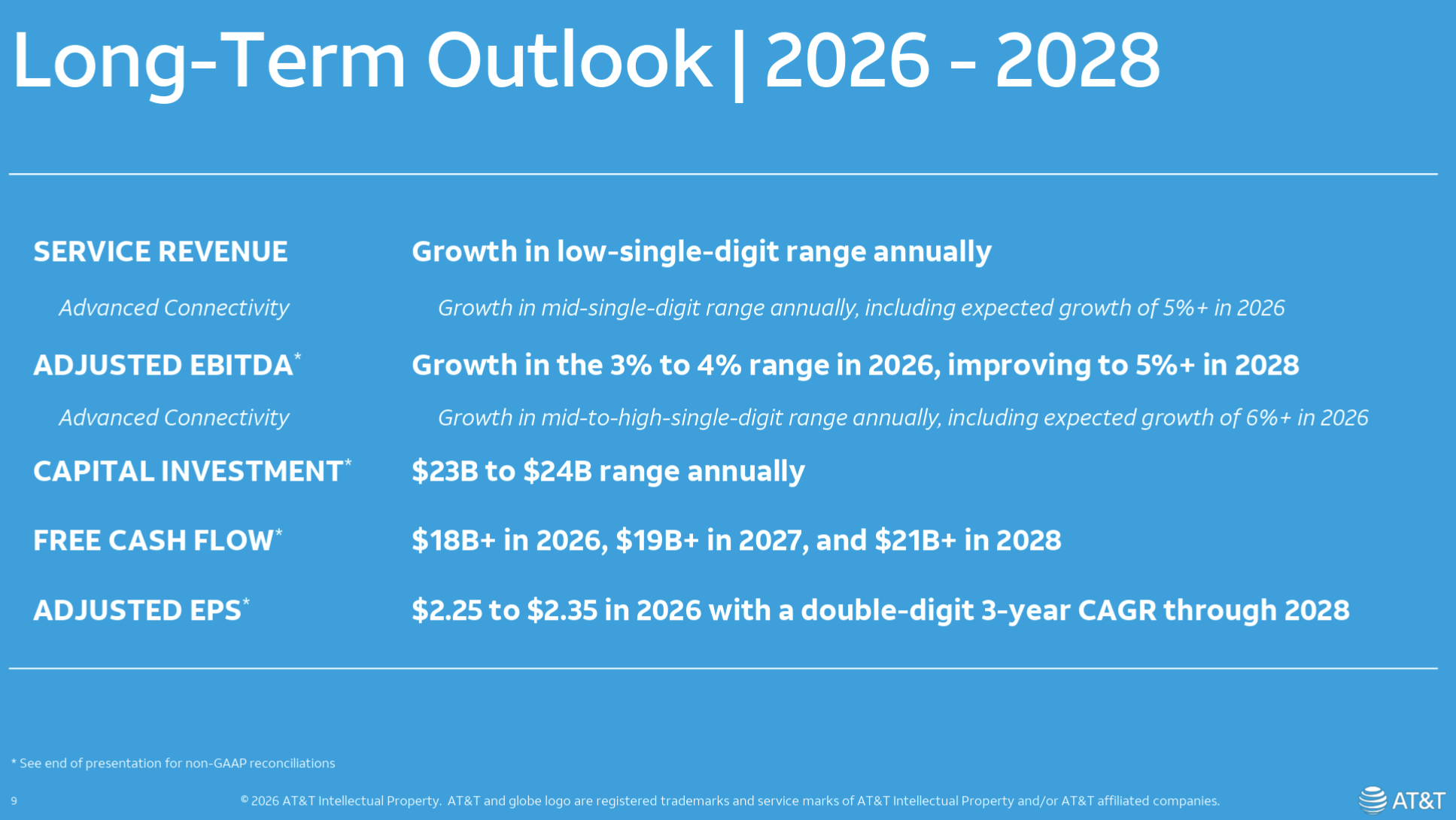

2026~2028年通期見通し

今回は単年ではなく、2026~2028年の見通しという形での提供となっている。

- Service Revenue Growth(サービス売上成長率):low-single-digit range annually(年間一桁台前半)

- Advanced Connectivity(アドバンスト・コネクティビティ): mid-single-digit range annually(年間一桁台半ば)、2026年は5%の成長率

- Adjusted EBITDA(調整後EBITDA):2026年は3~4%、2028年には5%に改善

- Advanced Connectivity(アドバンスト・コネクティビティ): mid-to-high-single-digit range annually(年間一桁台半ばから後半)、2026年は6%の成長率

- Capital Investment(設備投資):年間230億~240億ドル

- Free Cash Flow: 2026年は180億ドル、2027年は190億ドル、2028年は210億ドル

- Adjusted EPS(調整後EPS):2026年は2.25~2.35ドル、2028年までの3年間で2桁のCAGR(Compound Annual Growth Rate:年平均成長率)

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年通期実績

- 5Gと光ファイバー加入者数の堅調な増加が続いたことで、連結通期財務ガイダンスをすべて達成、または上回った

- Postpaid phoneの純増数は5年連続で150万件超、AT&T光ファイバーの純増数は8年連続で100万件超

- AT&T Internet Airの成長も加速し純増数は87万5000件、顧客基盤は年初から2倍以上に拡大

- 消費者向けブロードバンド加入者数は過去10年間で最高の伸びを記録

- 2029年末までに事業展開地域の大部分でレガシーサービスを廃止するという目標に向けて前進

- ワイヤーセンターの85%で、対象となるすべてのレガシー銅線ベースサービスの販売を停止

- 2025年通期財務関連

- 上半期には、調整後EBITDAに対する純負債比率を2.5倍の範囲にするという目標を達成し、自社株買いプログラムを開始

- 2025年末の純負債対調整後EBITDA倍率は2.53倍、現金および現金同等物は182億ドル

- 買収取引の完了直後には、調整後EBITDAに対する純負債の比率は約3.2倍に増加し、その後調整後EBITDAとフリーキャッシュフローの増加に伴い、年末までに約3倍に低下すると予想

- 買収完了後、約3年以内にネットレバレッジが目標水準である2.5倍台に回復すると見込んでいる

- 配当と自社株買いを通じて年間120億ドル以上を株主に還元、これは2024年から50%以上増加

- 取締役会は現在の承認に基づく自社株買いの完了後、さらに100億ドルの自社株買いを承認

- EPSは約9%増加して2.12ドル、これは2025年の調整後EPSガイダンスである1.97ドルから2.07ドルの範囲の上限を上回っている

- フリーキャッシュフローは166億ドルで10億ドル以上増加し、2025年のガイダンスである160億ドル台前半の上限に達した

- 2025年には従業員年金制度に11億5000万ドルの現金拠出を行い、2026年はさらに3億5000万ドルを拠出する予定

- その結果、2026年末までにOne Big Beautiful Bill Actの規定による15億ドルの現金税削減分を従業員年金制度に拠出する予定

- 2025年の戦略的投資

- EchoStarからの周波数ライセンス取得契約とLumenからの光ファイバー資産取得契約を行い、両取引とも今年初めに完了する想定

- これらの取引は、今後数年間で当社の高度な接続サービスの総対象市場を大幅に拡大するための重要な構成要素となる

- 2026年第1四半期から決算における新たなセグメント報告を導入予定

- 国内、ワイヤレス、および光ファイバーベースの事業(以下、「Advanced Connectivity:アドバンスト・コネクティビティ」と呼ぶ)の成長を、レガシー事業の業績とは別に報告

- アドバンスト・コネクティビティ事業の業績を、衰退するレガシー事業から切り離すことで、投資家の皆様は5Gと光ファイバーへの成長投資から得られるリターンについてより透明性を高めることができると考えている

- 第4四半期の業績

- 第4四半期の業績から得られた重要なポイントの一つは、競争の激しい事業環境下でも収益性の高い成長を継続的に推進していること

- 第4四半期の連結調整EBITDAは4%以上の成長を達成し、調整EBITDAマージンは20ベーシスポイント拡大

- 2026~2028年の見通しに関する想定

- Postpaid phoneのARPU(Average Revenue Per User:ユーザー1人あたりの平均売上)が比較的安定した傾向になると想定

- 高度な家庭用インターネットサービスの売上が2028年まで年間20%以上の成長を遂げる見込み

- 過去2年間のこれらの売上における年間成長率と一致

- 第1四半期中にLumenからの光ファイバー資産の買収を完了する予定であり、これにより年間の光ファイバー収益が約9億ドル増加する見込み

- 2025年には10億ドル以上のコスト削減を達成し、2028年末までにさらに年間40億ドルのコスト削減を達成できる見込み

- 長期見通しでは、進行中の買収がEBITDAの成長に大きく寄与するのは2028年まで見込んでおらず、これらの投資が調整後EPSの増加に寄与し始めるのは2028年と想定している

- 2028年まで年間約200億ドルの減価償却費が発生すると予想

- 質疑応答(説明が長かったため質疑は短め)

- 2026年のAT&TのPostpaid phoneの成長に影響を与える可能性のあるマクロ要因について

- マクロレベルでは、無線通信業界自体が浸透し非常に成熟しているため、競合他社間で多くの乗り換えが行われているのが見られる

- しかし私たちの観点からすると、この競争の激しい環境において展開してきた戦略は、利益率の向上だけでなく、顧客全体の成長にもつながっており、競争の激しい状況にも耐えることができる

- AT&Tにとって浸透度の低いセグメントにも依然として新たな機会があると見ており、我々が成功しているコンバージェンス戦略を続けていく

- 2028年にEBITDA成長率が5%へと上昇する見込みの根拠について

- 今年はLumenの資産を統合、再構築し、その背後にある流通網を強化するためにかなりの初期費用がかかるが、今後2~3年を見据えるとこれらの費用は緩和されると予想

- そして時間の経過とともに、より多くのLumen資産が浸透し、収益の成長に貢献するだろう

- これらを組み合わせることで、計画の各年度を通じてEBITDAの成長を加速させることができると確信している

- コスト管理と削減について

- 2025年には、広告費に加え、顧客獲得コストが大幅に増加したが、これらを除けば基盤となる事業を見るとかなりのコスト削減が実現したし、今後もこの傾向が続くと予想している

- 今後3年間で40億ドル以上のコスト削減をみこんでいるが、それはレガシーシステムの廃止や、デジタル/AIの活用を通じて生産性の向上を実現することで達成できるだろう

- 2026年のAT&TのPostpaid phoneの成長に影響を与える可能性のあるマクロ要因について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の総売上高(Total Operating Revenues)は334億6600万ドルで、市場予想の328億ドルを上回っている

- 2025年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.52ドルで、市場予想の0.46ドルを上回っている

- 2025年第4四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は42万1000増で、市場予想の41万1500増を僅かに下回っている

- 2026年通期の調整後EPS見通しは2.25~2.35ドル、市場予想の2.21ドルを上回っている

となっている。

まとめ

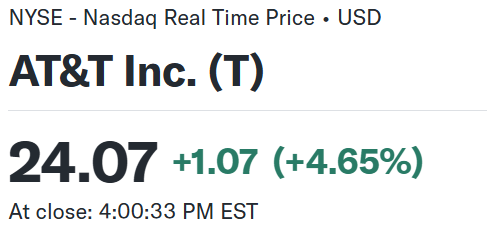

上記の様な決算結果を受けてAT&T株は

前日比4.65%の上昇。同日の米国市場が

FOMC結果を受けて方向感が定まらないながらも前日とほぼ変わらなかったのと比べるとAT&T株の上昇は際立っている。

競争激化で苦戦するとみられていた第4四半期の売上、EPSが市場予想を上回り、通期見通しも市場予想を大きく上回った事が好感されたのだろう。

決算後数日を含めた過去1年のAT&T株の推移を市場(S&P 500)と比べると

前回2025年10月22日の決算以降は、冒頭に挙げていた競合との競争激化の懸念からか2025年9月から始まった下落傾向が続いていた。しかし今回決算で市場の想定を上回る結果だったことで大きく上昇し、決算後2営業日も続伸している。

今後のAT&T株だが、今回決算が好結果だったことで決算当日を含め3営業日連続で上昇しており下落傾向を脱した可能性もある。ただ決算前までの下落傾向が3~4ヶ月あったことを考えると、Postpaid phoneの純増数も市場予想を僅かに下回ったこと等もあり、判断を下すにはまだ早いだろう。次回決算でも堅調な結果を出してくれれば多少は安心できるのだが・・・。