はじめに

2025年10月29日(水)には自分の所有しているクラフト・ハインツ(KHC)の2025年第3四半期決算発表があった。

前回7月の第2四半期決算は、売上、EPSは市場予想を上回ったものの、低調な通期見通しは変わらず。ただ7月に報道のあった事業分割の可能性については否定していないことから市場とほぼ変わらず0.25%の下落。その際には

「今後のクラフト株だが、取り沙汰される分社化や事業売却等が発生すれば上昇する可能性もゼロではないが、通期見通しが低調であることを考えると上昇には転じにくいだろう。何とか決算後の下落傾向が早期に収まり、これ以上の下落とならないことを願いたい。」

と期待できない旨を書いていた。

その後は当時懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移していた中、クラフト株はやはり低調だった印象がある。

特に9月2日には噂のあった会社分割を発表したのだが、市場は効果が出るのに時間がかかる分割ではなく、より即効性のある売却を望んでいたらしいこと、クラフト・ハインツの筆頭株主(27.5%)であるバークシャー・ハサウェイの著名投資家ウォーレン・バフェット氏が、「両社を統合するというアイデア(2015年に旧クラフトフーズと旧ハインツが合併した際、バークシャー・ハサウェイと投資会社3Gキャピタルが主導)は決して素晴らしいものではなかったが、クラフト・ハインツを2社に分割しても問題は解決しない」とインタビューで発言したことが嫌忌されて7%近い下落となり、それを契機として下げ基調が鮮明になっている。

そんな状況の中で、今回のクラフト・ハインツの四半期決算そして株価はどうなったのか。以下決算内容を確認し整理しておく。

クラフト・ハインツ2025年第3四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

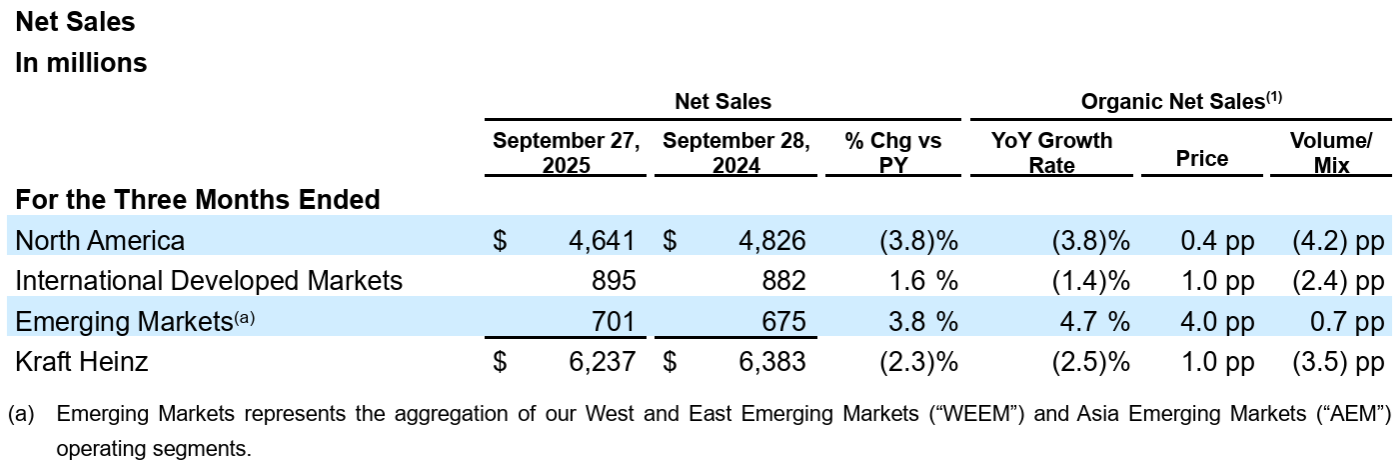

- 2025年第3四半期の売上高(Net Sales)は62億3700万ドル、前年同期は63億8300万ドルで前年同期比2.3%減

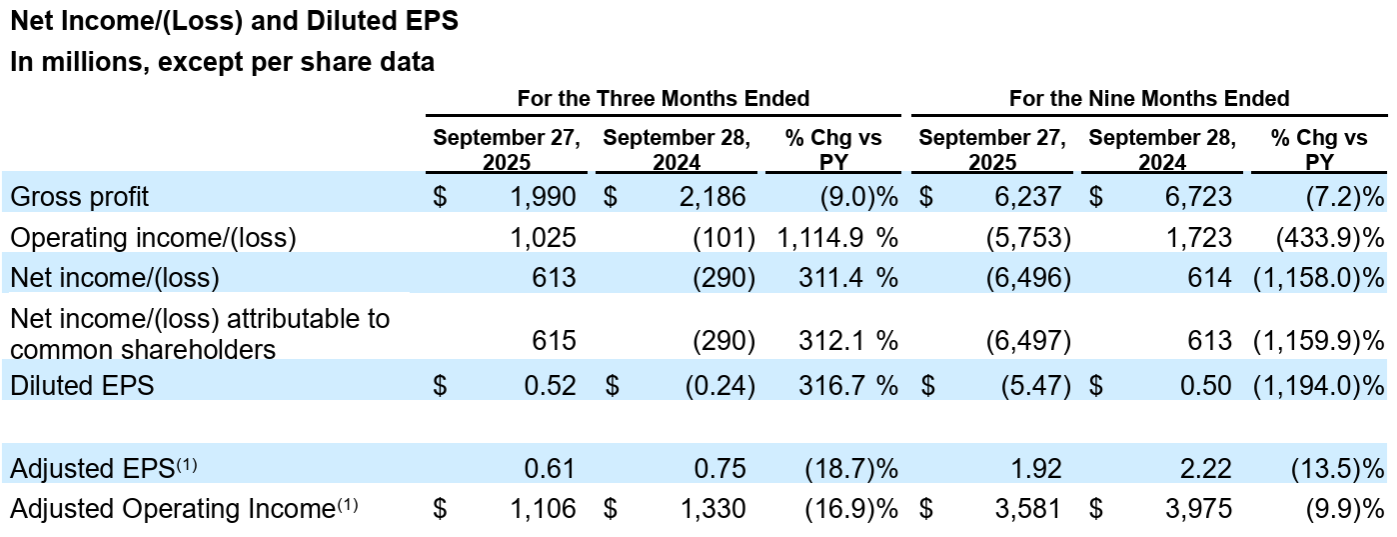

- 2025年第3四半期のクラフト・ハインツ帰属の純利益(損失)(Net income/(loss) attributable to common shareholders)は6億1500万ドル、前年同期は2億9000万ドルの損失

- 2025年第3四半期の希薄化後一株あたり利益(Diluted EPS)は0.52ドル、前年同期は0.24ドルの損失

- 2025年第3四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.61ドル、前年同期は0.75ドルで前年同期比18.7%減

2025年見通し

2025年通期の見通しについては以下の通り。

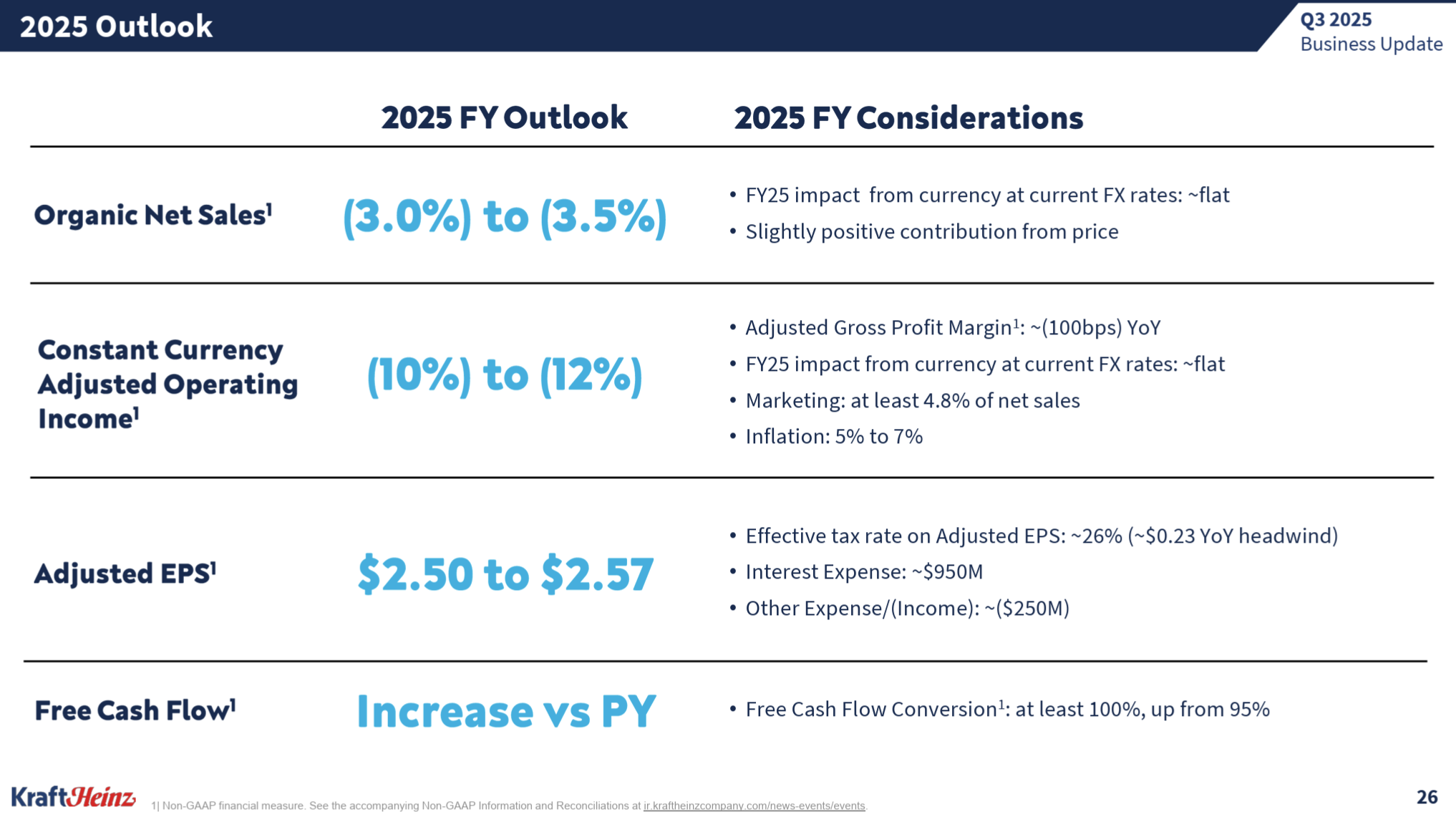

- Organic Net Sales Growth(既存事業成長率):-3.0%~-3.5%(前回の-1.5%~-3.5%から下方修正)

- Adjusted Operating Income(調整後営業利益率):-10%~-12%(前回-5%~-10%から下方修正)

- Adjusted EPS(調整後EPS):2.50~2.57ドル(前回の2.51~2.67ドルから下方修正)

- フリーキャッシュフロー:前年より増加(前回の前年と同等から上方修正)

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。決算発表説明は事前準備資料で行われ、カンファレンスコールでは質疑応答のみ。

- 事業環境は依然として厳しいものの、消費者に高品質で手頃な価格の製品をお届けするために注力している投資が、業績改善の原動力となっている

- ブランド成長システムから得られた知見に基づき、マーケティングと研究開発への戦略的投資を行い、製品強化、消費者とのより効果的なコミュニケーション、より強力な実行力を通じてポートフォリオを強化

- これらの投資資金は、クラス最高レベルの生産性を通じて賄うとともに、堅調なキャッシュフローを生み出し、目標とするネットレバレッジ比率を維持し、株主の皆様に資本を還元していく

- 2026年後半に予定されている分社化により、各事業がリソースをより適切に集中させ、実行力を向上させ、複雑さを軽減し、さらなる効率性を実現できると確信しており、作業は順調に進捗している

- 第3四半期の業績

- 売上高は引き続き前進しており、前年同期比で既存事業売上高は2.5%減少したが、今年上半期の3.3%減少と比較すると改善

- 第3四半期の業績は予想を若干下回ったが、これは主にコールドカットにおける販促活動の延長とインドネシアでの景気減速によるもの

- 事業全体でコストと効率性を大幅に向上させ、関税とインフレの圧力を部分的に相殺するとともに、貿易への的を絞った投資を行った(その結果、昨年に比べて粗利益が圧縮された)

- 年初来のフリーキャッシュフローは25億ドルで、昨年より20%以上増加

- 通期見通し

- 既存事業成長率を下方修正した主な要因は以下

- インドネシアの影響により新興市場の成長が鈍化することを考慮

- 最近の消費動向に見られるように、米国小売業界とクラフト・ハインツの両方に対する圧力が継続していることを反映

- 調整後営業利益率を下方修正した主な要因は以下

- 食肉とコーヒーのインフレ、第3四半期に発生した一時的コストを反映し、通年の調整後粗利益率が減少し、前年比で約100bp低下する見込み

- この粗利益率低下と売上減少見込みを反映

- フリーキャッシュフロー変換率は前回の95%から100%超に上昇

- 既存事業成長率を下方修正した主な要因は以下

- 質疑応答

- 通期見通しの下方修正と追加投資の関係

- 下方修正は追加投資とは関係ない

- 下方修正は、米国における消費の期待低下と、テイスト・エレベーション部門の回復が長期化していることによるもの

- 重要なのは長期的な視点でブランドを構築することで、事業に関連する投資を追加することで製品の革新を継続的に推進していくことを念頭に置いている

- 分社化についての戦略(最近の同業他社の動向や方向転換を含む)

- 株主価値の向上に注力できる、より強力な2つの会社を創設できると確信

- 今年後半に向けて経営陣と共に発表する内容や、成長のための適切な事業モデルの構築方法についても、引き続き検討していくつもり

- 引き続き、この2つの会社を設立するという正しい決断を下すことに注力していく

- 新興市場(特にインドネシア)の状況について

- インドネシア以外では大きな進歩が見られ、成長という点では成功だけでなく、継続的な改善も見られている

- 自信となるのは、新興市場における10億ドル規模の事業規模が実際に加速しているという事実で、新興市場におけるハインツブランドは年初来で13%の成長を遂げている

- インドネシアでは消費者心理が大幅に低下し需要の軟化につながっており、消費者心理は前年比で約10ポイント低下していると考えている

- また、インドネシアの特定の販売代理店に課題が生じて売り切れにつながり、それが当社全体の事業に悪影響を及ぼした

- この問題を将来的に修正可能な範囲にとどめるため、新しい代理店への移行、在庫水準の適正化などの対策を現在講じている

- もう少し具体的に言えば、インドネシアは売上高が3億ドル近くに達し、新興市場事業の約12%を占めており依然として重要な事業だが、大きな規模ではない

- インドネシアの損益計算書(P&L)の回復は来年後半になると予想

- 第4四半期に向けて調整作業が残っている

- 第1四半期には、インドネシアにとって非常に重要なラマダンがある

- 第2四半期末から第3四半期にかけて回復が見られるだろう

- 第4半期の見通しについて

- 第4四半期の売上高は第3四半期の売上高よりも100~120ベーシスポイント程度悪化する見込み

- 特に米国では第4四半期に消費が減少すると予想

- 第3四半期を通して業界全体がさらに減速

- 10月はハリケーンの影響があり軟調なスタート

- 当社の市場シェアは引き続き向上すると予想しているが、業界全体の状況は悪化するだろう

- 通期見通しの下方修正と追加投資の関係

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の売上高(Net Sales)は62億3700万ドル、市場予想の62億6000万ドルを下回っている

- 2025年第3四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.61ドル、市場予想の0.58ドルを上回っている

となっている。

まとめ

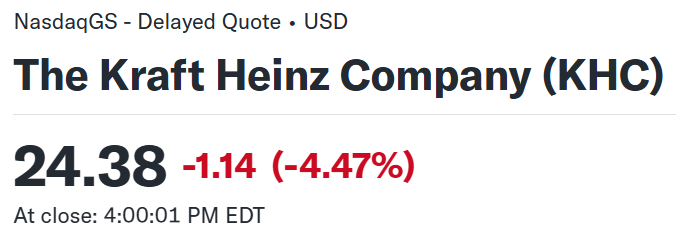

上記の様な決算を受けてクラフト・ハインツ株は

前日比4.47%の下落。同日の米国市場が

FOMC/パウエル議長の会見で動きがあったものの前日とあまり変わらずで取引を終えているのと比べると、クラフト・ハインツ株の下落はかなり大きい。

EPSは市場予想を上回ったものの売上は市場予想に届かず、通期見通しを引き下げ、困難な状況が続く見込みであることが原因だろう。

決算後数日を含めた年初来のクラフト・ハインツ株の推移を市場(S&P 500)と比べると

前回7月の決算後、8月は概ね横ばいで推移していた株価が、9月には冒頭に挙げた分社化の発表を受けて大幅下落。その後は下落傾向となり、今回決算でもその流れを変えることは出来なかった。

今後のクラフト株だが、決算前の下落傾向、そして決算内容やそれを受けての株価動向を考えると期待できないだろう。どれくらいの期間でどの程度の株価で下げ止まるのかを気にかけておきたい。これ以上株価が下がると、残念ながら配当の減額や停止といった可能性も出で来るかもしれない。