はじめに

2025年10月22日(水)には自分の所有しているAT&T(T)の2025年第3四半期決算の発表があった。

前回2025年7月の第2四半期決算は取引開始直後は光ファイバー純増が市場予想を下回ったためか下落して始まったものの、売上、EPS共に市場予想を上回り、通期見通しも引き上げたこと等から結局前日比1.20%上昇。ただし市場も上昇しておりそれ程の上昇ではなかった。その際には

「今後のAT&T株だが、決算直後に下落したものの売上、EPS共に市場予想を上回り、通期見通しも引き上げたこと、One Big Beautiful Bill Actによる恩恵が評価されて結局上昇で取引を終え、以降も今回決算を含めて3営業日連続で上昇となっていることを考えると、過度な期待は禁物だが割と底堅い動きをするのではないかと思う。」

と書いていた。

懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移する中AT&T株も好調に推移していたのだが、9月初旬に

今後の米無線通信事業株に影響を及ぼしそうな出来事(2025/9)

で上昇傾向が止まってその後下落傾向となり、更に10月に入ってから

AT&T(T)株にこれ以上の上昇余地はないのか(2025/10)

僅か1週間で2社目のAT&T投資格付け引き下げ(2025/10)

と相次いでAT&Tの投資格付けが引き下げられたことから下げ幅を拡大していた。

そんな状況の中、今回のAT&T決算内容とそれを受けてのAT&T株はどうなったか。以下に内容を確認し整理しておく。

AT&T2025年第3四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

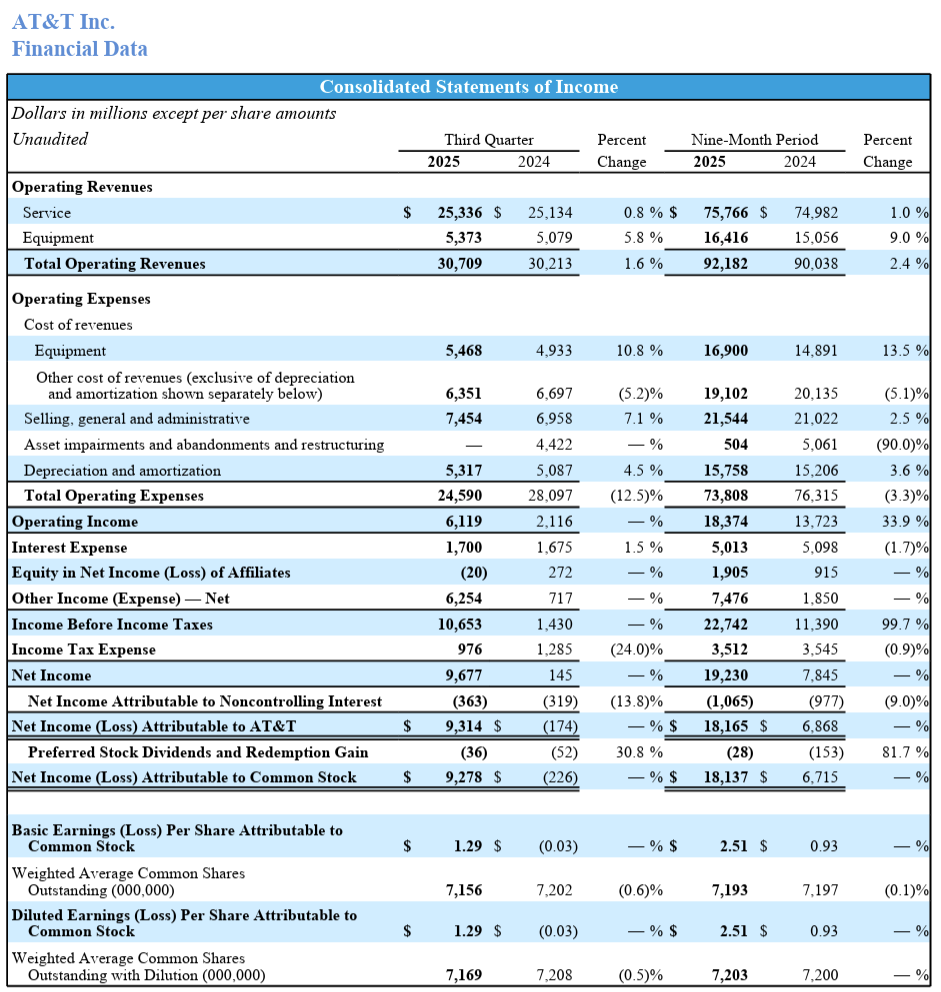

- 2025年第3四半期の総売上高(Total Operating Revenues)は307億900万ドル、前年同期の302億1300万ドルから1.6%増加

- 2025年第3四半期のAT&T帰属の純利益(損失)(Net Income(Loss) Attributable to AT&T)は93億1400万ドル、前年同期は1億7400万ドルの損失

AT&T帰属の純利益(損失)(Net Income(Loss) Attributable to AT&T)が大きく異なっているのは、前年同期は主にBusiness Wireline部門に関連する減損処理等で44億2000万ドルを計上していること、同じく前年同期に発表していたAT&Tが所有するDirecTVの株式(全体の70%)をプライベート・エクイティ会社TPGに76億ドルで売却するとしていた件が今四半期に完了したことに伴う現金計上などが要因。

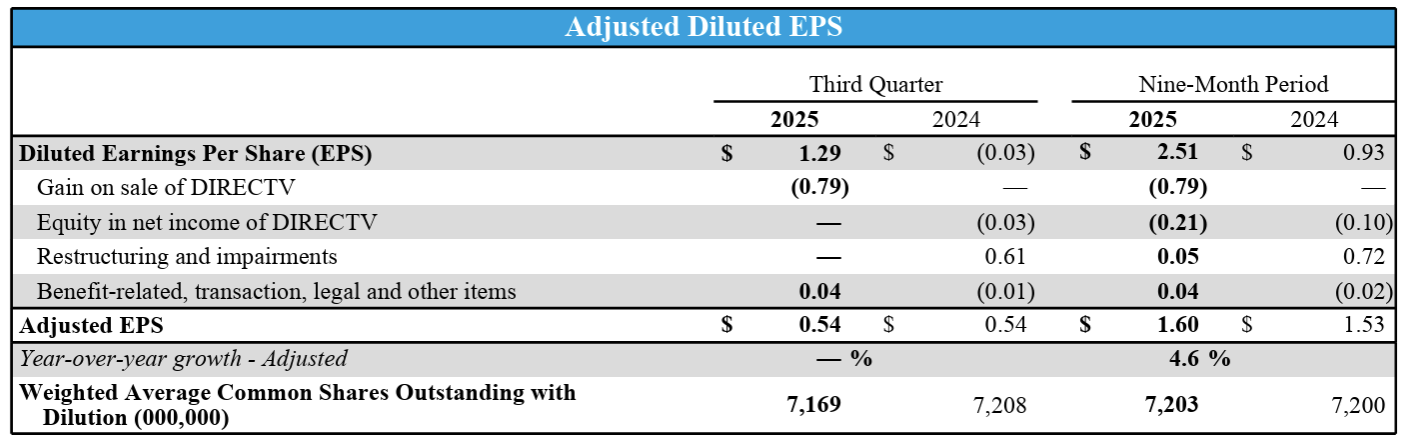

- 2025年第3四半期の調整後一株当たり利益(Adjusted EPS)は0.54ドル、前年同期も0.54ドルで変わらず

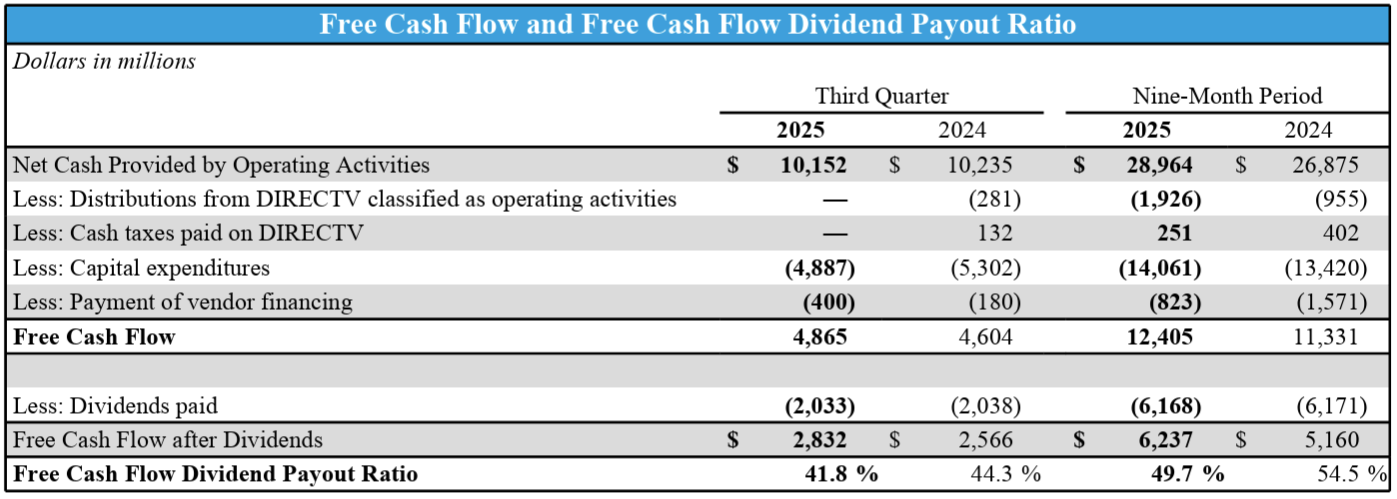

- 2025年第3四半期のフリーキャッシュフローは48億6500万ドル、前年同期は46億400万ドル

事業部業績

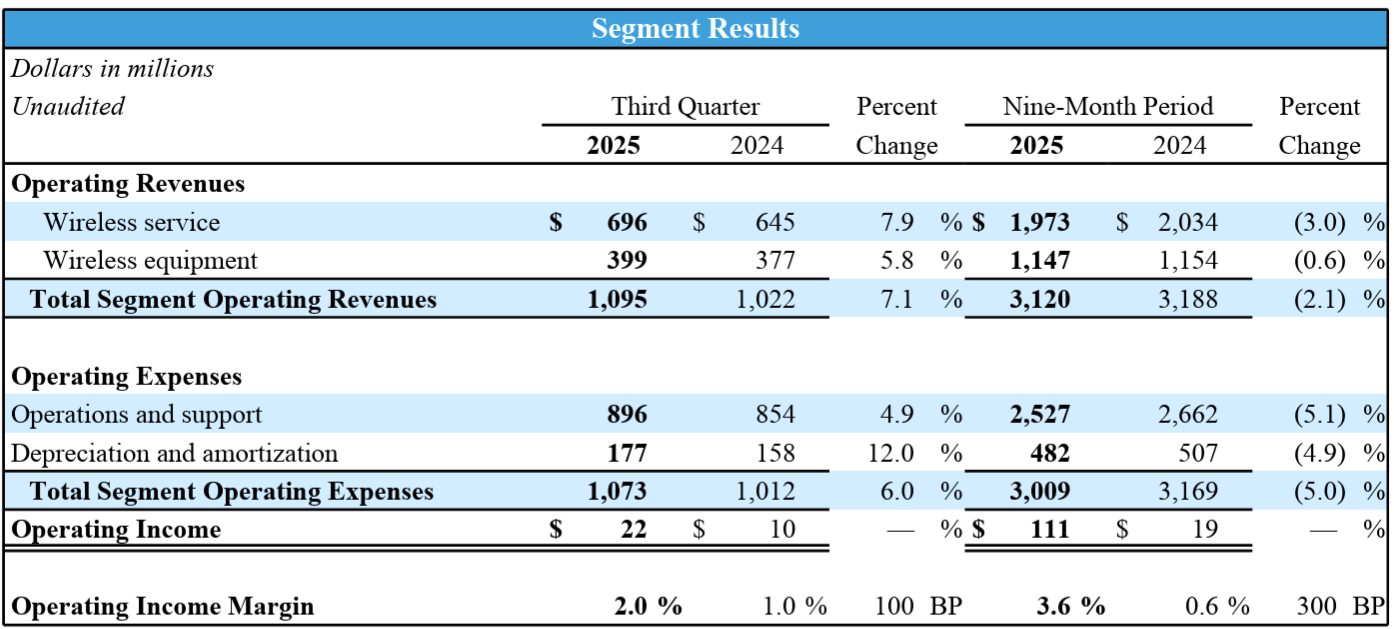

【Communications(通信)事業】

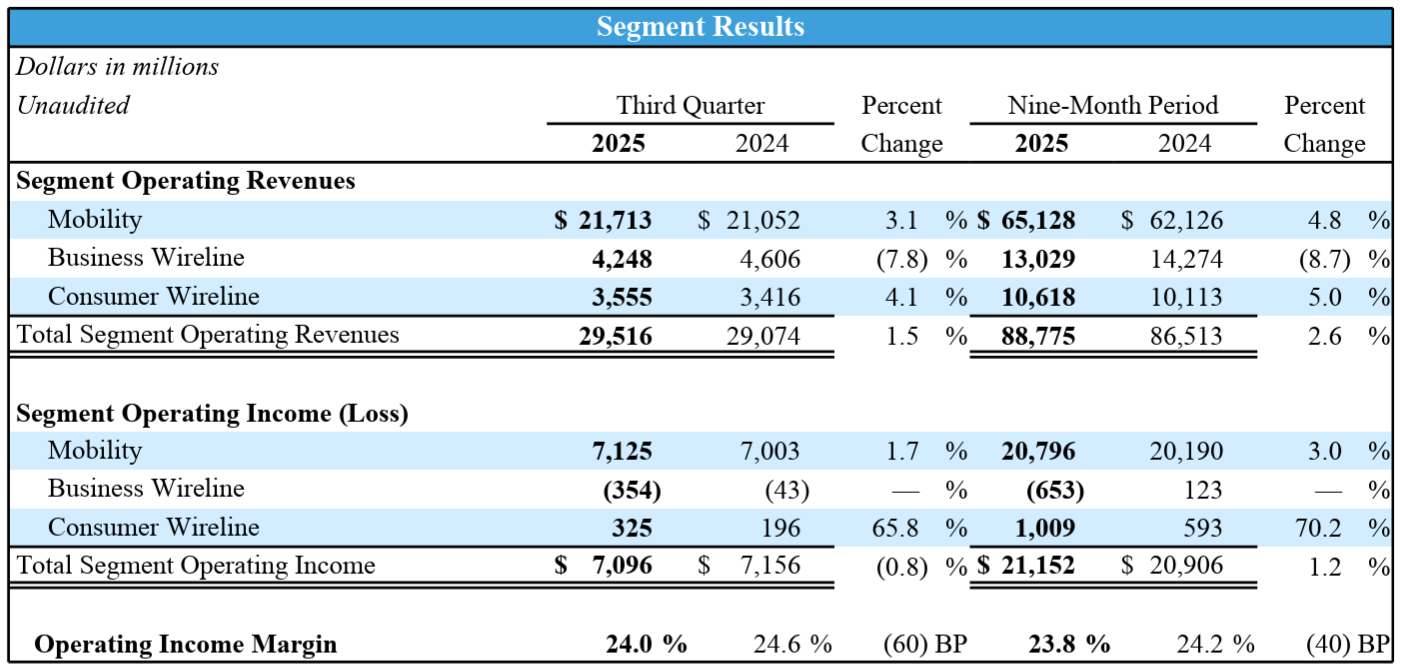

- Operating Revenues(売上):295億1600万ドル、前年同期比1.5%増

- Operating Income(営業利益):70億9600万ドル、前年同期比0.8%減

- Operating Income Margin(営業利益マージン):24.0%、前年同期比0.6%減

- 月額料金を支払う携帯電話契約数(Postpaid phone)は40万5000増

【ラテンアメリカ事業】

ラテンアメリカ事業はメキシコにおけるワイヤレスと機器サービスのみで、コミュニケーション事業に比べて事業規模が極めて小さいので以下の図表数値のみ参考として。

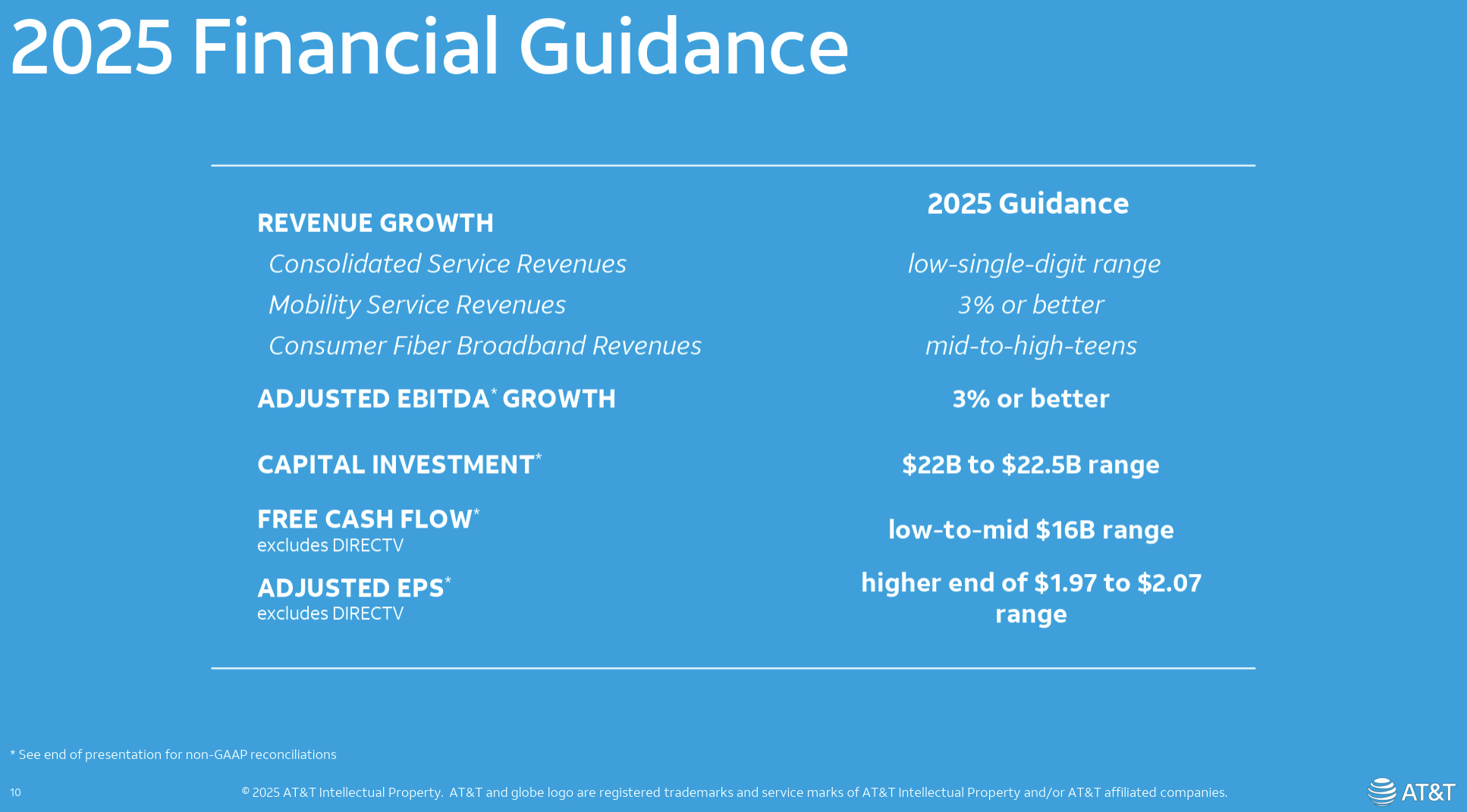

2025年通期見通し

2025年の通期見通しは以下の通り。

- Revenue Growth(売上成長率)

- Consolidated Service Revenues(連結): low-single-digit(一桁台前半)(前回と変わらず)

- Mobility Service Revenues:3% or better(3%かそれ以上)(前回と変わらず)

- Consumer Fiber Broadband Revenues:mid-to-high-teens(10%台半ばから10%台後半)(前回と変わらず)

- Adjusted EBITDA(調整後EBITDA):3% or Better(3%かそれ以上)(前回と変わらず)

- Capital Investment(設備投資):220億~225億ドル(前回と変わらず)

- Free Cash Flow: low-to-mid $16B range(160億ドル台の前半から半ば)(前回と変わらず)

- Adjusted EPS(調整後EPS):1.97~2.07ドル(前回と変わらず)

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 今四半期も堅調な業績を達成し、通期ガイダンス達成に向けて順調に進んでいる

- Postpaid phoneの純増40万以上で前年同期をわずかに上回る

- 第3四半期末時点で光ファイバー接続拠点は3100万拠点を超え、2030年末までに6000万拠点を超える見込み

- 最先端のブロードバンドサービスであるAT&T FiberとAT&T Internet Airの新規加入者数は55万人を超え、ブロードバンド純増数は8年間で過去最高を記録

- EchoStarからの周波数ライセンス取得とLumenからの光ファイバー資産取得計画(2026年初頭に取引完了見込み)により当社の接続ポートフォリオを大幅に強化・拡大

- 第3四半期の業績詳細

- 連結ベースでは、総売上高は前年同期比1.6%増、調整後EBITDAは2.4%増、調整後EBITDAマージンは30ベーシスポイント拡大。調整後EPSは0.54ドルで、前年同期と同水準

- フリーキャッシュフローは49億ドル

- 設備投資は53億ドル

- 従業員年金制度に4億ドルを拠出(営業活動によるキャッシュフローとして計上されるため、フリーキャッシュフローに影響を与え)

- ワン・ビッグ・ビューティフル・ビル法(One Big Beautiful Bill Act)の規定による現金税削減の一部を活用し、2026年末までに年金制度に15億ドルを拠出する予定

- 第4四半期に4億ドルの追加拠出予定、残りの7億ドルは来年拠出

- 財務関連

- 第3四半期に約15億ドルの自社株買いを実施し、通年目標の40億ドルの自社株買い達成に向けたペースを維持

- 第3四半期末の純負債対調整EBITDA倍率は2.59倍で、前四半期の2.64倍からわずかに低下

- 7月にDirecTVの残りの株式売却を完了し、当四半期に約3億2000万ドルの現金を受け取った。さらに38億ドルの現金を受け取る見込みで、その大部分は第4四半期と来年初めにかけて発生

- 質疑応答

- 中期見通しでは今後数年間でマージンが拡大することを前提としているはずだが、モビリティEBITDAマージンに若干の圧迫(前年同期の45.1%から44.7%に減少)がある点について

- 今後数年間を見据えて我々は複数の変革に取り組んでおり、それらはすべて全体的な効率性の向上につながる

- 銅線ネットワークとそれを支える基盤インフラは減少し、無線ネットワークの近代化も進行中。これらは2027年末までにほぼ完了する予定

- より多くの基地局が近代化されるにつれて、保守や電力消費の削減だけではなく、効率性が向上し、より優れたサービスが提供されるようになる

- 将来に向けて収益性の高い成長を継続していくための体制が整っていると確信している

- 競合であるベライゾンとTモバイルの変化を踏まえ、第4四半期にプロモーション活動が活発化した場合について

- これまでも競争は激しかったし、これからも激しさは続く

- 競争の激しい市場において(5Gと光ファイバーを網羅する統合プロバイダーとして)当社は優位な立場にある

- 競合他社で再調整や変更があった場合、当社はそれに適応し、既に計画している戦略を継続していく

- 今後のM&Aについて

- 我々はあらゆる資産を保有しており、今後5年間の成功に必要な戦略を実行してきた

- 事業の方向性には非常に自信を持っており、ここ数年間の取り組みによって、我々は業界トップの立場に立つことができたと確信している

- 外で何が起こっているか、資産がどこにあるのかについてはあまり心配していない

- 他社で経営幹部に多くの変化があったことを踏まえて、AT&T取締役会の後継者計画について

- 我々が集中しているのは経営陣が優先事項を理解し、効果的に業務を遂行できるようにすること

- 心配しているのはそれだけで、あなたの質問(後継者)については心配していない

- Lumenの光ファイバー資産取得計画について

- 重要なのは、取引を発表する前に非常に綿密なデューデリジェンスを実施したことで、現時点で予想外の出来事は一つもない

- 貴社の戦略的ワイヤレスおよびブロードバンドサービスの競合として低軌道(LEO:Low Earth Orbit)衛星をどう見ているか

- LEO技術は非常にエキサイティングな技術で、消費者と企業にとって素晴らしいものになる

- ネットワークに革新をもたらし、これまでできなかったことを可能にする新しい技術が次々と登場するだろう

- 我々は幅広い顧客関係、マーケティング力、ブランドを活用した集約力、顧客獲得における摩擦の解消といった強みを活かし、この技術を自然に統合できると考えており、今後これらの製品とサービスの大手供給業者になれると期待している

- ご存知の通り、我々はAST(AST SpaceMobile)と非常に緊密な関係を築いており、彼らの発展と製品の拡大を支援したいと考えている

- 中期見通しでは今後数年間でマージンが拡大することを前提としているはずだが、モビリティEBITDAマージンに若干の圧迫(前年同期の45.1%から44.7%に減少)がある点について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の総売上高(Total Operating Revenues)は307億900万ドルで、市場予想の308億7000万ドルを下回っている

- 2025年第3四半期の調整後一株当たり利益(Adjusted EPS)は0.54ドルで、市場予想も0.54ドル

- 2025年第3四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は40万5000増で、市場予想の33万4100増を上回っている

となっている。

まとめ

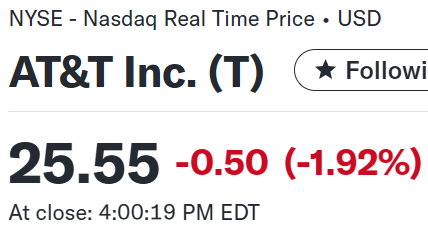

上記の様な決算結果を受けてAT&T株は

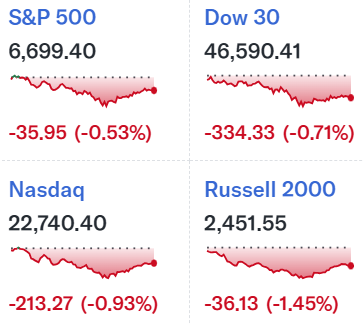

前日比1.92%の下落。同日の米国市場も

いずれも下落しているが、AT&T株の下落幅はやや大きい。

EPSは市場予想通り、Postpaid phoneは市場予想を上回ったが、売上が予想に届かなかったこと、質疑応答で突っ込まれたモビリティEBITDAマージンの低下が競合との競争激化に起因するものと見なされ、更なるマージン低下(特に第4四半期は通常、季節的にキャリアを変更する顧客が増加し、米国のホリデー期間(11月の感謝祭から1月1日)中は端末のアップグレードが活発になるため今後のマージンを圧迫する可能性)やARPU(Average Revenue Per Use:ユーザー1人当たり平均売上)低下、解約率上昇となるのではと危惧されたことが要因と思われる。

決算後数日を含めた年初来のAT&T株の推移を市場(S&P 500)と比べてみると

7月の第2四半期決算以降は冒頭に述べた通り緩やかな上昇が続いていたが、9月半ばからは将来的に新たな競合が出現する可能性もあってか下落傾向。そして10月に入ってからAT&Tの投資格付けが

AT&T(T)株にこれ以上の上昇余地はないのか(2025/10)

僅か1週間で2社目のAT&T投資格付け引き下げ(2025/10)

と相次いで引き下げられたことから下げ幅を拡大。そして今回決算を受けて更に下落幅を拡大し、決算翌日も同業他社のT-Mobileが決算を受けて下落したことも影響してか続落となっている(その翌日は市場が上昇したこともあってかAT&T株も上昇)。

今後のAT&T株だが、今回決算を受けて株価が下落したこと、同業他社のT-Mobileも決算を受けて下落した(こちらも売上、EPS、Postpaid phoneは市場予想を上回っている)こと等を考えると、業界全体で低調な株価推移になるのではという気がしている。懸念されている第4四半期(ホリデーシーズン)の競争激化によるコスト増/マージン圧迫を上手く乗り切って欲しいがどうなるだろうか。