はじめに

米国時間2025年5月13日(火)に2025年4月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2025年4月10日発表のCPIはトランプ大統領がSNSで「Just out: “INFLATION IS DOWN!!!” (発表:「インフレは下がっている!!!」)」と投稿した様に市場予想を下回る伸びだったのだが、ほとんど市場には材料視されず。

というのも前日4月9日に

米相互関税の90日一時停止で米株市場は上昇、だが(2025/4)

でまとめた様に米国の相互関税上乗せ分が90日間一時停止されたことで市場は大きく上昇していたためその反動が出たこと、そして同じく4月9日に中国への関税を125%にするとしていたことが重視されたため、CPI結果に対して市場は反応薄だった。

その後様々な出来事があり、経済指標もまちまちな状況が続き、5月6、7日に行われたFOMC会合でも

2025年5月FOMC結果とパウエル議長発言、他(2025/5)

市場の反応は限定的で、その際には

「ここ最近はこういった経済指標やFOMC会合の結果よりも、トランプ政権の施策/発言やそれに関連した報道が市場により大きな影響を及ぼしている様な気がする。特に最近の経済指標はまちまちな結果を示すことが多いため、短期的な影響が大きい政権の動きが市場により重視されているのかもしれない。」

と書いていた。

今回のCPI発表前日は

米中の関税90日間大幅引き下げ後の市場と米株資産(2025/5)

でまとめた様に市場に大きな変動があったので、それも踏まえて市場がCPI結果をどう受け止めたのかが気になるところ。以下今回のCPI結果内容とそれを受けて市場はどう動いたのかを確認して整理しておく。

2025年5月13日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年4月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

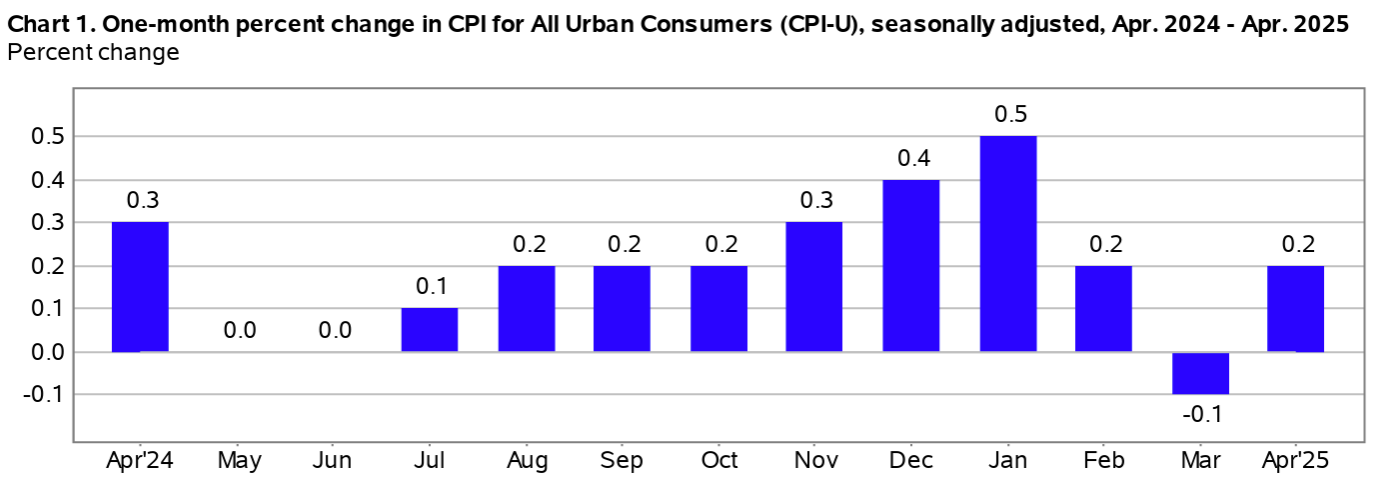

- 2025年4月の前月比消費者物価指数(季節要因調整済)は前月比0.2%の上昇、市場予想は0.3%の上昇

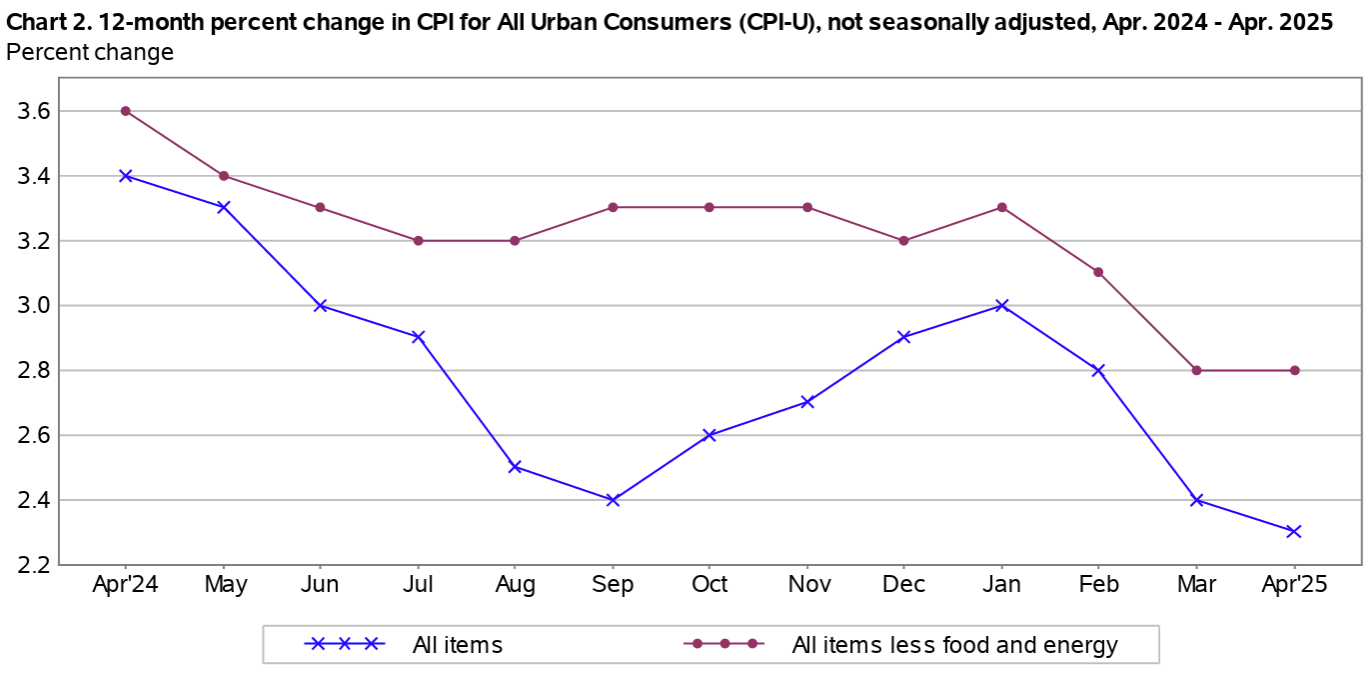

- 2025年4月の前年比消費者物価指数(季節要因調整済)は全品目では2.3%上昇、市場予想は2.4%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.8%上昇、市場予想も2.8%の上昇、前月比では0.2%上昇、市場予想は0.3%の上昇

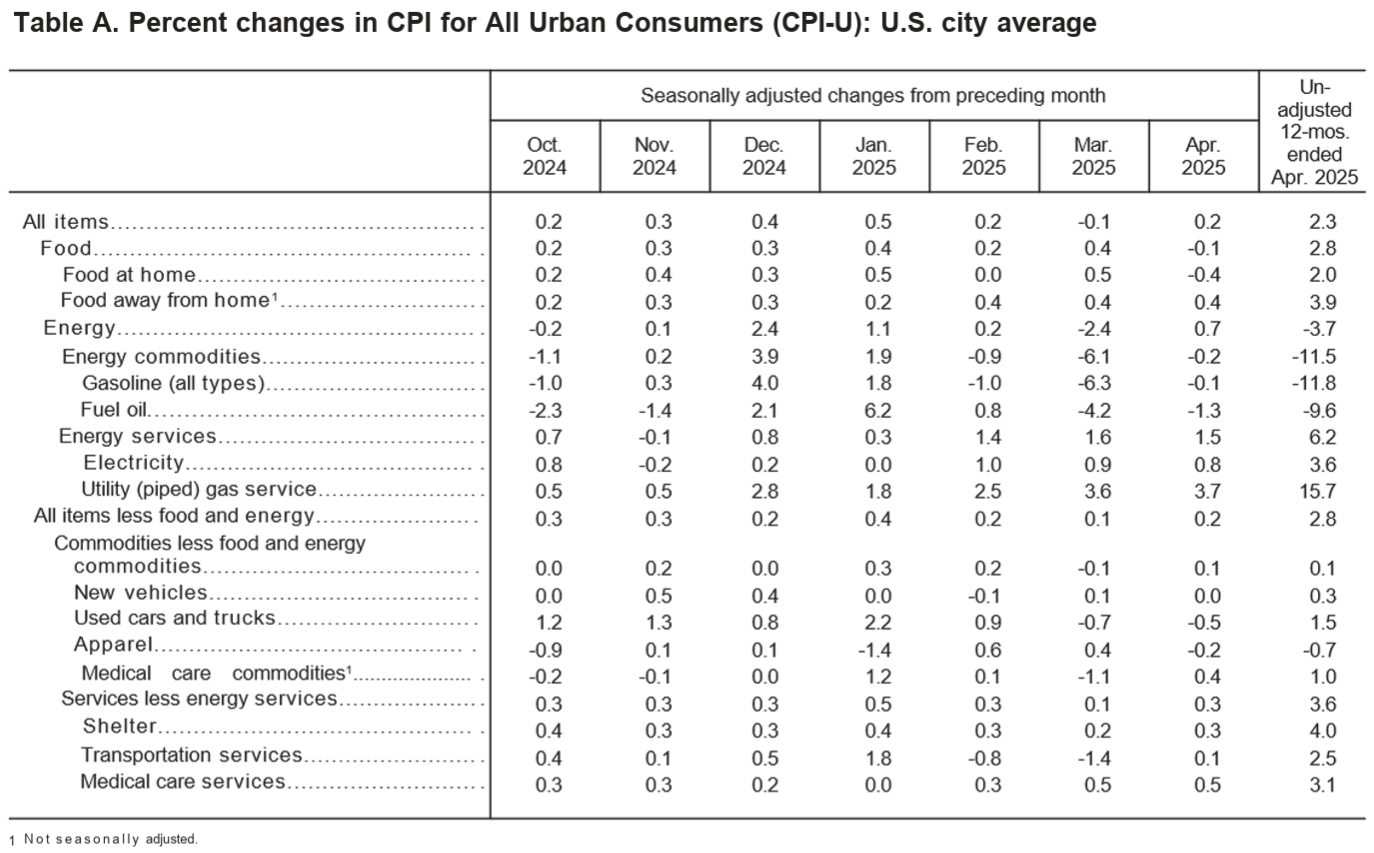

- 家庭用食品(Food at home)は前年比2.0%上昇。2025年3月は前年比2.4%上昇

- 電気代(Electricity)は前年比3.6%上昇。2025年3月は前年比2.8%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比4.0%上昇。2025年3月は4.0%上昇

米労働省労働統計局の発表資料ではCPIにおける割合の大きい住居費(Shelter)の0.3%上昇が、全項目2.3%上昇の半分以上を占めており、ブルームバーグの算出によると住宅とエネルギーを除いたサービス価格は0.2%上昇(前月は0.1%上昇)だったとのこと。

これを受けてトランプ大統領はSNSで

- No Inflation, and Prices of Gasoline, Energy, Groceries, and practically everything else, are DOWN!!! THE FED must lower the RATE, like Europe and China have done. What is wrong with Too Late Powell?

インフレもなく、ガソリン、エネルギー、食料品、そしてほぼすべての価格が下落している!!!FRBは欧州や中国のように金利を引き下げるべきだ。遅すぎるパウエル何か問題でも?

とここ最近の様にFRBパウエル議長に対して利下げを要求している。

ただ内訳を詳しく見ると、新車や衣料品など関税引き上げの影響を受ける項目は輸入業者や小売業者が一部の追加コストを吸収していることや、現在販売されている輸入品の多くが主に中国に対する関税が本格的に発動される前に到着していたことを示唆しているとも思われる一方で、輸入品が多い家具や家電製品の価格は上昇している。また旅行や娯楽といったサービスの支出の伸びは鈍化しており、消費者がこういった支出を控えていることも伺われる。

同日の市場の動き

米国株式市場

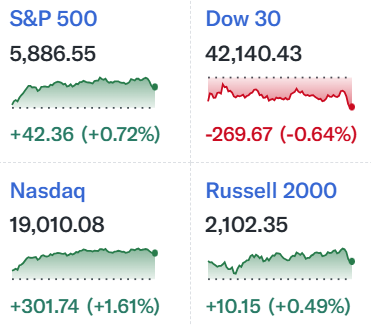

主要3指数はまちまちな結果で、これには以下の理由がある。

- ハイテク銘柄の比重が大きいNASDAQ総合、S&P 500が上昇しているのは、マグニフィセント7(S&P 500の約3割)がマイクロソフト(MSFT、0.03%下落)を除いて上昇したため。特にエヌビディア(NVDA)の5.83%上昇が大きいが、サウジアラビアの政府系ファンドが所有するAIスタートアップ企業HUMAINとの業務提携が発表されたため

- ダウ工業平均が下落しているのは、先月に今回と同様にダウ工業平均だけが下落した際と同じく、ダウにおける比重の大きいユナイテッドヘルス・グループ(UNH)が通期業績見通しの発表を停止し、最高経営責任者(CEO)が退任したことで17.79%の下落となったため

またS&P 500の11セクター中、昨日上昇したのは6セクターとほぼ半分であり、必ずしもCPIを受けて全面高となった訳ではない。

米国10年債

CPIが発表された米国東部夏時間8:30は上記チャートのCDT(米国中部夏時間)では7:30。

開場直後の利回りは前日とほぼ変わらず。CPI結果を受けて一瞬だけ利回りは少し低下したものの、その後は時間の経過と共に利回りは上昇して取引を終えている。ただしその変動幅は小さい。

CPIは市場予想を下回ったものの、関税の影響からインフレ見通しは引き続き不透明で、FRBが夏終盤まで利下げを再開しないという見通しが強かったためと思われる。

ドル円為替

CPIの発表があった米EDT8:30は上記ドル円チャートのGMT+1の13:30。

発表前は1ドル=148円台をやや上回る水準で推移したが、CPIを受けて次第にドル安が顕著となり1ドル=147円程度で推移。CPIが市場予想を下回る伸びとなったことで利下げが意識されたとは思うが、急激な反応ではなく緩やかな推移であり、米中関税の一時停止によるドル高からの反動もあったのだろうと思われる。

その後日本時間の夕方に急激に円高となり1ドル=146円近辺となったが、これは米国と韓国が5月5日に為替政策を協議し、協議を継続することで合意したと事情に詳しい関係者が明かしたとの報道を受け、日米関税交渉で為替が議題に上がりドル高是正が進むのでは、という見方が出たため。

まとめ

今回のCPI結果も前回に続き伸びが市場予想を下回ったのだが、株式市場を除いて市場の反応は限定的。そして株式市場も大型ハイテク銘柄の上昇に拠る所が大きく、この大型ハイテク銘柄の上昇がCPIを受けてのものなのか、それとも前日の米中関税一時大幅引き下げの流れを引き継いだものなのかは不透明。もしくは双方の相乗効果かもしれない。

ただトランプ政権の関税政策の影響がCPIに表れるにはまだ時間がかかるとの見方もあり、経済指標に表れてくるインフレの状況についての判断を下すのは時期尚早だろう。

いずれにせよ今回のCPI結果では発表前の年内2回の利下げという市場予想は変わらず。利下げの時期については米中の関税一時停止合意までは7月が有力視されていたのだが、合意を受けて9月に利下げ開始という見方が有力となっており、今回のCPIを受けても9月に利下げ開始という見方は変わっていない。

ここ数回のCPIはトランプ大統領が度々言及する様に全体的にはインフレ抑制傾向にある様だがそれが今後も続くのか、それとも一部で言われている様に関税の影響が出てインフレ傾向が加速するのかを注意深く見ていくことにしたい。