はじめに

2025年5月7日(水)には自分の所有銘柄であるウォルト・ディズニー(DIS)の2025年第2四半期決算発表があった。ディズニーの今回決算は自分の所有銘柄の多くが2025年第1四半期であるのとは異なり、2025年第2四半期。ただし期間は概ね同じで2025年1月~3月の3ヶ月。

前回2025年2月の決算時は売上高、EPSは市場予想を上回ったものの、2025年第2四半期のDisney+加入者数は小幅に減少するという見込みから市場が上昇する中2.44%の下落となり、その際には

「今後のディズニー株だが、次四半期のDisney+の加入者数がやや減少する見込みであることはやはり大きい。昨年の値上げを契機とした視聴者数減がどの程度なのか、次々四半期には視聴者数増に転じることが出来るのかが明らかになるまでは、あまり期待しない方が良さそうだ。その他事業がDisney+の加入者減をカバーしてくれるといいのだが。」

と書いていた。

その後はトランプ政権の関税政策による市場の下落と同じように冴えない株価推移をしていた印象がある。

そんな状況の中、今回のディズニーの決算結果、そして株価はどうだったのか。以下内容を確認し整理しておく。

ウォルト・ディズニー2025年第2四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

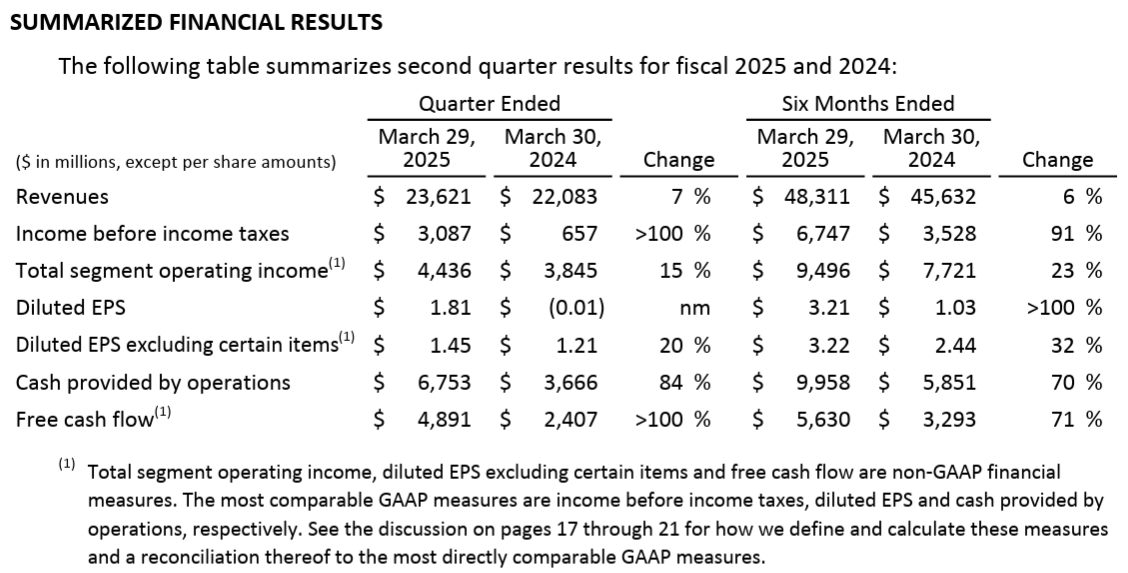

- 2025年第2四半期の売上高(Revenues)は236億2100万ドル、前年同期は220億8300万ドルで前年同期比7%の増加

- 2025年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.45ドル、前年同期は1.21ドルで前年同期比20%の増加

事業部別業績

【Entertainment部門】

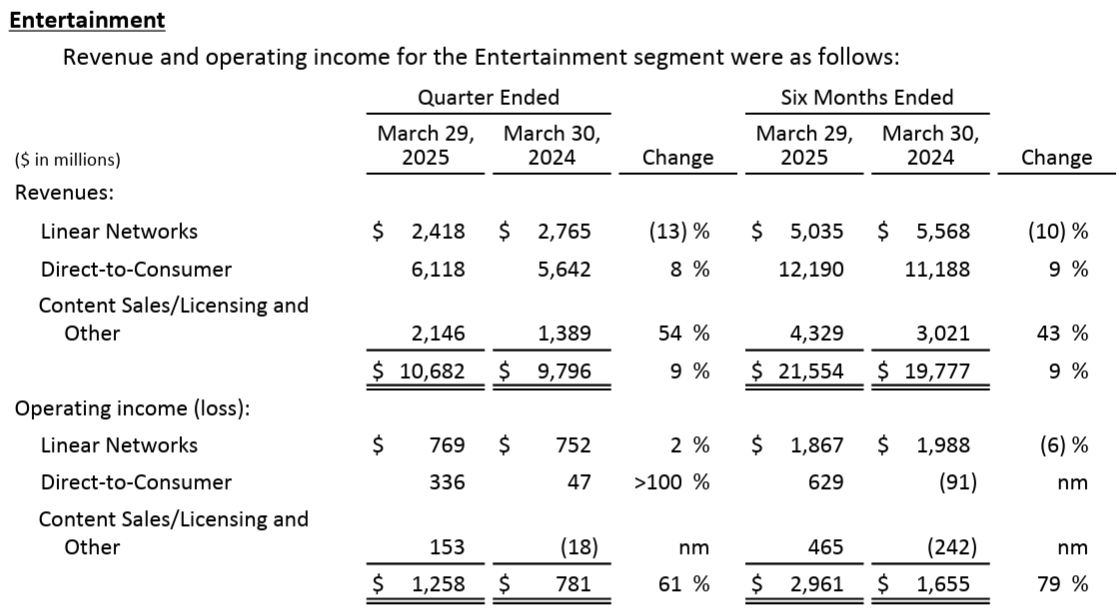

- 売上(Revenues):106億8200万ドル、前年同期比9%増

- Linear Networks:24億1800万ドル、前年同期比13%減

- Direct-to-Consumer:61億1800万ドル、前年同期比8%増

- Content Sales/Licensing and Other:21億4600万ドル、前年同期比54%増

- 営業利益(Operating income(loss)):12億5800万ドル、前年同期比61%増

- Linear Networks:7億6900万ドル、前年同期比2%増

- Direct-to-Consumer:3億3600万ドル、前年同期は4700万ドル

- Content Sales/Licensing and Other:1億5300万ドル、前年同期は1800万ドルの損失

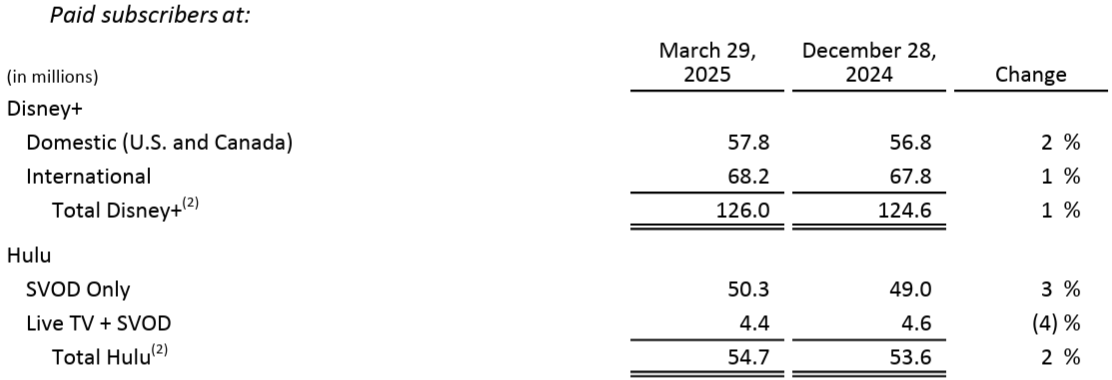

Direct-to-Consumerの中核をなすディズニー・プラス、Huluの2025年第2四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

Disney+の加入者数は1億2600万で前四半期から140万(1%)の増加。Huluは前四半期から110万(2%)の増加。

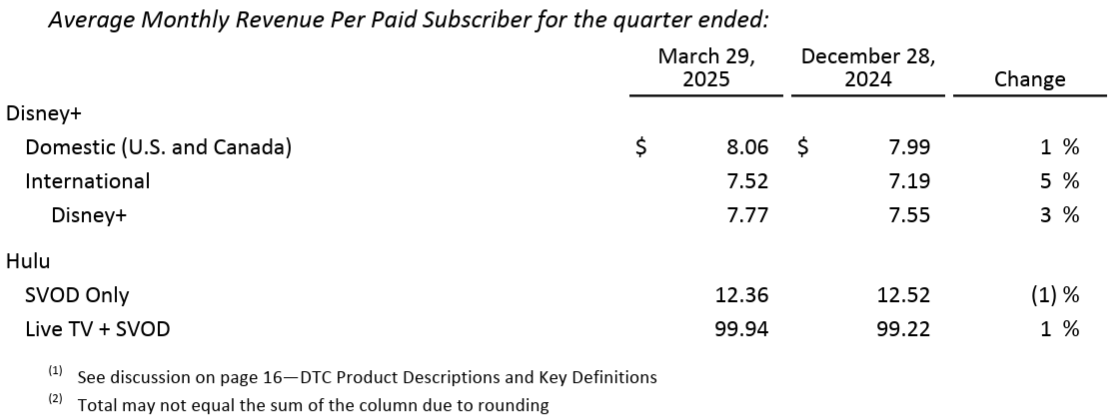

【月平均利用額】

HuluのSVODのみ広告収入の減少により前四半期から減少しているがその他は増加。広告収入が減少しているのは同様だが、値上げが広告収入減を相殺して余りある結果となった。

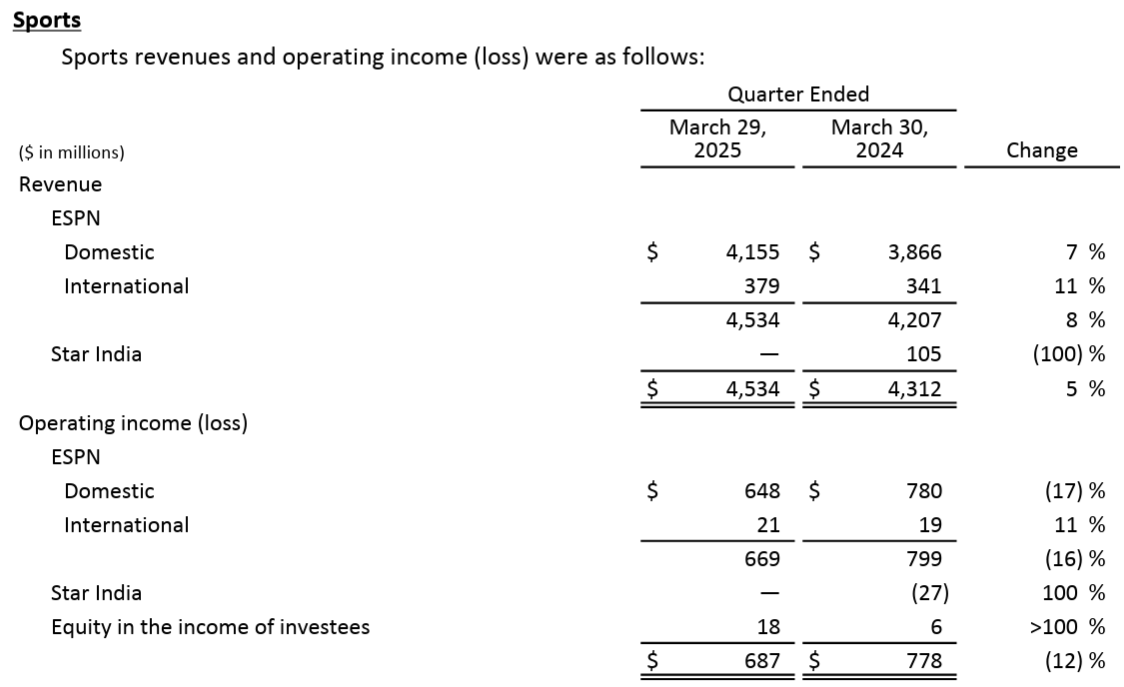

【Sports部門】

- 売上(Revenues):45億3400万ドル、前年同期比5%増

- 営業利益(Operating income(loss)):6億8700万ドル、前年同期比12%減

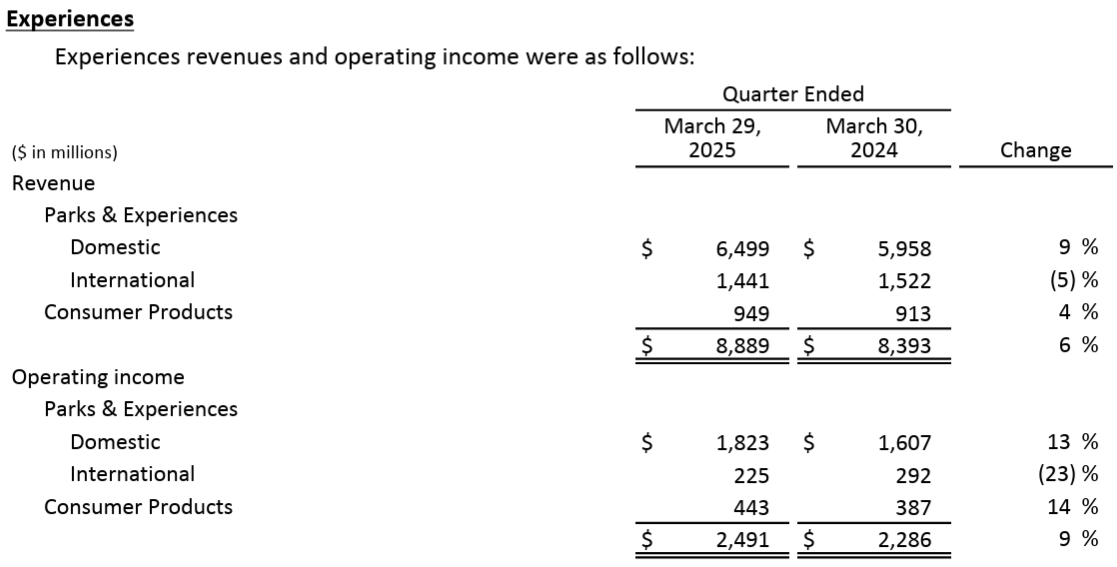

【Experiences部門】

- 売上(Revenues):88億8900万ドル、前年同期比6%増

- Parks & Experiences(Domestic):64億9900万ドル、前年同期比9%増

- Parks & Experiences(International):14億4100万ドル、前年同期比5%減

- Consumer Products:9億4900万ドル、前年同期比6%増

- 営業利益(Operating income(loss)):24億9100万ドル、前年同期比9%増

- Parks & Experiences(Domestic):18億2300万ドル、前年同期比13%増

- Parks & Experiences(International):2億2500万ドル、前年同期比23%減

- Consumer Products:4億4300万ドル、前年同期比9%増

Internationalが振るわなかったのは上海、香港ディズニーリゾートの来客数が低調だったこととコスト増によるもの。

2025年通期見通し

見通しに関しては

- We continue to monitor macroeconomic developments for potential impacts to our businesses and recognize that uncertainty remains regarding the operating environment for the balance of the fiscal year

当社は事業への潜在的な影響についてマクロ経済動向を継続的に監視しており、会計年度の残り期間の事業環境に関して不確実性が残っていることを認識している

というこれまでにはなかった文章が追加されている。

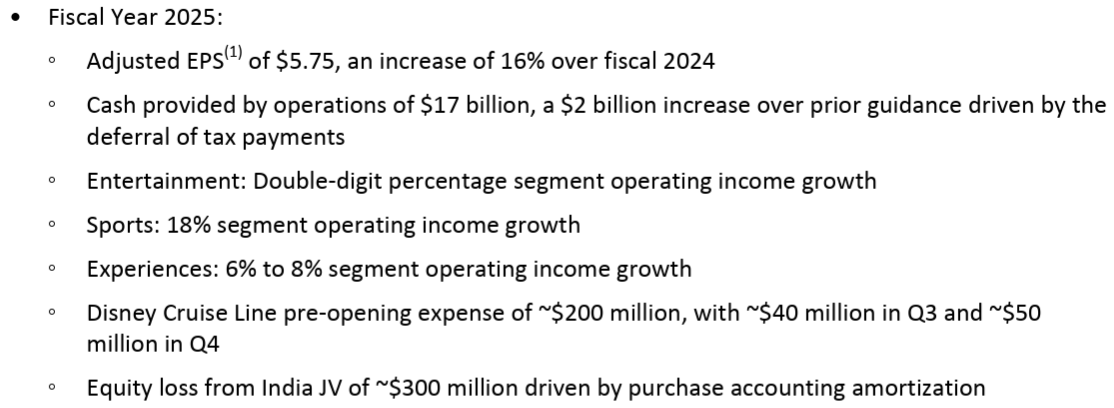

2025年通期見通しに関しては以下の通り。

- 調整後一株当たり利益(Adjusted EPS):5.75ドル(16%増)(前回はAdjusted EPS Growthを一桁台後半(High-single digit)としていた)

- 営業キャッシュフロー(Cash provided by operations):約170億ドル(前回は約150億ドル)

- Entertainment部門営業利益成長率:二桁%台(Double digit)(前回と変わらず)

- Sports部門営業利益成長率:18%(前回の13%から上方修正)

- Experiences部門営業利益成長率:6~8%(前回と変わらず)

2025年第3四半期の見込みは以下の通り。

- Disney+視聴者数は第2四半期よりやや増加

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- ディズニー・テーマパークをアブダビに誘致する契約をつい先ほど発表した

- アブダビのMiralグループとの新しい戦略的パートナーシップの一環として、ディズニーは設計、ライセンス、IPを監督、運営の専門知識を提供し、ミラルは資本、建設リソース、運営監督を提供する

- 当社のExperiencesポートフォリオにこのエキサイティングな新施設を追加する準備を進める中、国内外で当社の歴史上かつてないほど多くの拡張プロジェクトがすでに進行中である。これにはフロリダ州とカリフォルニア州のテーマパークに300億ドル以上を投資し、サービス内容を充実させ、雇用を創出し、米国経済を支えることが含まれる

- 第2四半期は非常に好調で調整後EPSは前年比20%増となり、2025会計年度の前半を堅調に締めくくった

- Entertainment:

- 全体として引き続き力強い成長を遂げている

- マーベル・スタジオの「Thunderbolts」は先週公開され、現在世界興行収入1位、そしてここ数年で最も高い評価を得ているマーベル映画となっている

- また一般向けエンターテインメントとニュース番組の好調にも大変満足

- Sports:

- 視聴率は引き続き好調。ESPNの第2四半期のプライムタイム視聴者数は、主要年齢層の18歳から49歳が32%増加し、プライムタイムとしては過去最高の視聴者数を記録

- ESPNのエキサイティングな新D2C製品の発売まであと数ヶ月となり、価格と発売時期の詳細は近日中に発表できる予定

- Experiences:

- 国内事業の傑出した業績に牽引され、今四半期は好調な業績を達成

- この部門への投資は、投下資本に対して印象的な利益をもたらし、Experiences事業からの利益は過去最高を記録

- Experiences事業はディズニーにとって極めて重要な事業であり、重要な成長基盤でもある。マクロ経済の不確実性や競争の影響といった懸念はあるものの、今回の業績とウォルト・ディズニー・ワールドにおける下半期の予約状況に見られるように、事業の強さと回復力には勇気づけられている

- Entertainment:

- 質疑応答

- Disney+にHuluやSports事業のコンテンツをバンドルしていることによる効果とストリーミング事業の今後について

- 間違いなくプラスの効果を挙げており、エンゲージメントの向上だけでなく、解約率も大幅に低下している

- 今後ストリーミング事業を真の成長事業へと転換することが私たちの目標であり、そのためには3つの方法があると考えているがその実現に向けて楽観視している

- 1つはDisney+とHuluをユーザーエクスペリエンスとして統合していくこと。今後数ヶ月でこの取り組みをさらに進めていく予定

- さらにESPNのD2C(Direct to Consumer)を開始した際にも、これらをバンドルしていく計画

- もう一つの柱はテクノロジー。Huluで開始した有料共有をはじめ、既に多くの施策を講じてきたし、更に多くの取り組みが予定されている

- プラットフォームのテクノロジーの向上は、何年も先の話ではなく短期的な話

- 三つ目の柱はコンテンツへの投資。特に米国外では、ローカルコンテンツへの投資を増やす必要があると認識しており、そのプロセスは既に開始されている

- アブダビという場所を選んだ理由

- まず中東から既存の6つのテーマパークへの旅行はかなり長く、費用もかかることが非常に明白であり、中東の人々にリーチする最善の方法は我々の製品を実際に彼らに届けることだと考えた

- またアブダビとUAEは世界の交差点と言われ、今年だけで1億2000万人がドバイとアブダビを訪れると予想されておりこれは大きな数字

- また既に完成しているルーブル・アブダビ美術館、建設中のグッゲンハイム・アブダビ美術館、そしてこの地の素晴らしい建築物など、品質と革新性、芸術と創造性への真の評価、そして新技術への多大なコミットメントに感銘を受けた

- アブダビに資本投入していないとのことだが、所有権はあるのか、ロイヤリティのみなのか

- 所有権はある。私たちが知的財産権を所有し、彼ら(Miral)にライセンス供与するのが基本的な契約

- これは基本的にライセンス契約だが我々がかなり関与しており、彼らが運営するとはいえ、我々の従業員は彼らと共に組織内に配置され、ディズニー・テーマパークの運営、つまり基本的に誰もが慣れ親しんでいる質の高い運営を支援していく

- 新しいESPNのD2Cについて

- 来週、名称及び価格戦略について発表する予定

- 最も重要なのは、Disney+、Hulu、ESPNの加入者であれば、3つのサービスすべてに加入していればシームレスな体験が得られるということ

- 最終的にはこれらのサービスはサービスに完全に統合、あるいは組み込まれ、消費者体験の観点から見、真のプラスになるだろう

- Experiences部門の見通しについて

- ウォルト・ディズニー・ワールドの第3四半期の予約は4%増加しており、これは約80%が予約完了している状況。第4四半期の予約は7%増加しており、現時点では50%から60%の間と言える

- 事業の見通しは依然として非常に良好で、これが今後のガイダンス変更の要因の一部となっている

- 来客者支出額は消費者が少々厳しい状況にある中国ではそれほど高くなく、この影響が海外事業全体に波及している

- 2025年のExperiences部門営業利益成長率を6~8%としているが、この上限に達する可能性が高い

- フロリダとカリフォルニアへの300億ドルの投資は来客者増加のためか

- ゲストエクスペリエンスが我々にとって最優先事項

- 我々はゲストエクスペリエンスを低下させたくないという理由で、入場者数を制限している

- 事業拡大にあたっては、保有する土地や知的財産を活用するだけでなく、ゲストエクスペリエンスに悪影響を与えることなく、より多くのお客様をお迎えできるよう収容人数の拡大も目指していく

- Disney+にHuluやSports事業のコンテンツをバンドルしていることによる効果とストリーミング事業の今後について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の売上高(Revenues)は236億2100万ドル、市場予想の231億4000万ドルを上回っている

- 2025年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.45ドル、市場予想の1.20ドルを上回っている

となっている。

まとめ

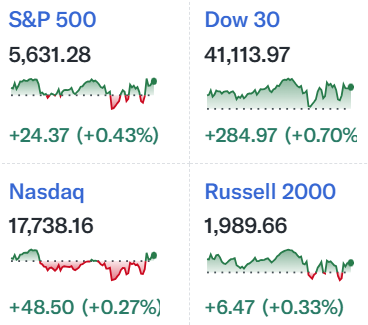

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比10.76%の上昇。同日の米国市場が

FOMCやその他の出来事で不安定な推移の中やや上昇で終えたのと比べるとディズニー株の上昇は際立っている。市場予想を上回る売上、EPS、通期見通しの上方修正、前回決算時にはあやや減少する見込みとしていたDisney+の加入者数が増加したことに加え、UAEのアブダビにテーマパーク建設の計画を発表したことが評価されたのだろう。

決算後数日を含めた年初来のディズニー株の推移を市場(S&P 500)と比べてみると

前回2025年2月の決算以降は冒頭に挙げた想定通りあまりパッとしない動きで、市場よりも下げ幅は大きいが類似した動きで、3月、4月の米国関税措置が発動された際に顕著に下落していた。そして今回決算で大きく上昇し、決算数日でも反落することはなく年初来で見るとS&P 500とほぼ同程度のパフォーマンスとなっている。

今後のウォルト・ディズニー株だが、今回決算の約10%の上昇で年初来株価推移はS&P 500とほぼ同程度になりはしたものの、その上昇分のうちアブダビのテーマパーク建設がどの程度の割合を占めているが判らないので正直何とも言えない。長期的にはテーマパーク建設は好材料なのだろうが、短中期的には関税次第で上下動の激しい動きとなりそうな気もする。特にトランプ政権が米国外で製作される全ての映画に100%の関税を課す方針を明らかにしたことや、米中関税に伴う中国の対応/消費者心理の悪化などが懸念される。何とか今回決算での株価水準を維持しつつ、悪材料が緩和された際に上昇して欲しいものだ。まあ悪材料が更に悪化する可能性もあるのだが・・・。