はじめに

2022年7月29日(金)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2022年第2四半期決算発表があった。

ブリストル・マイヤーズは前回の2022年第1四半期決算以降、自分の所有銘柄では比較的堅調だった印象があるのだが今回の決算及びそれを踏まえての株価はどうだったのか。

以下に決算内容と株価について確認し整理しておく。

ブリストル・マイヤーズ2022年第2四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

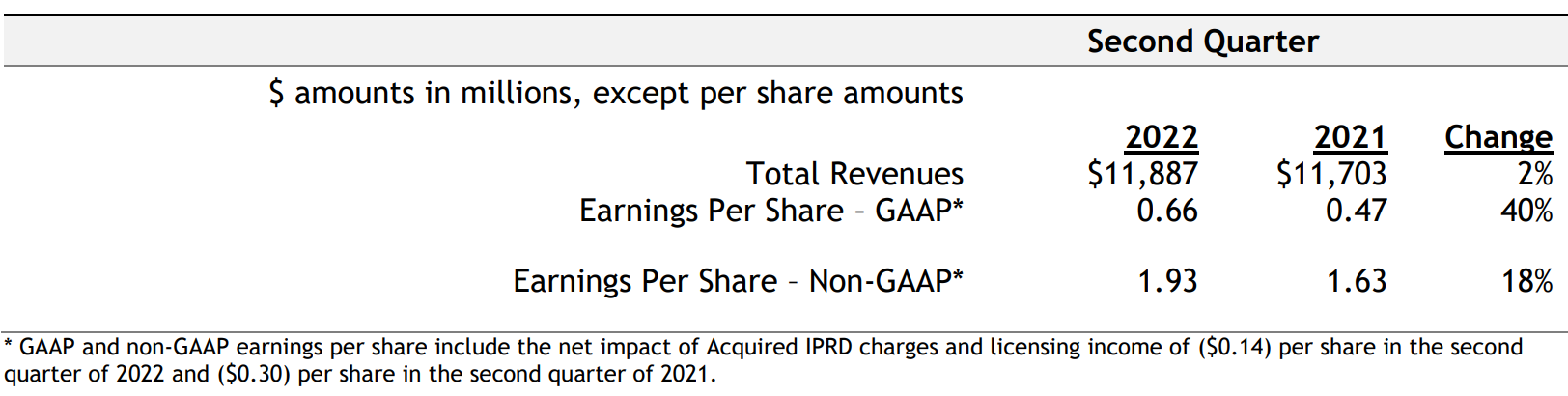

- 2022年第2四半期の総売上高(Total Revenues)は118億8700万ドル、前年同期は117億300万ドルで前年同期比2%増加

- 2022年第2四半期の1株当たり利益(Earings Per Share Non-GAAP)は1.93ドル、前年同期は1.63ドルで前年同期比18%増加

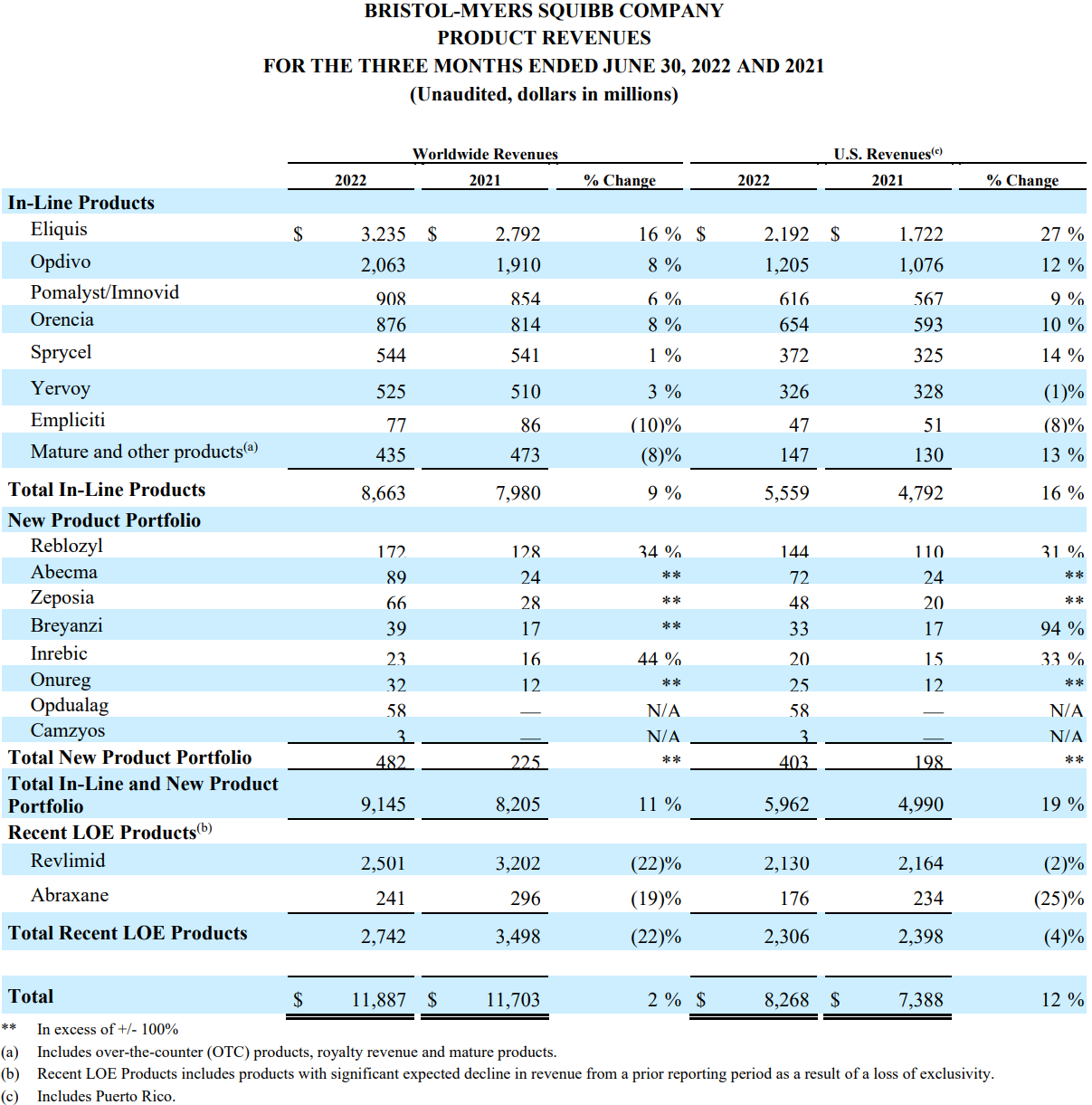

2022年第2四半期の主力製品の売上は以下の通り。

主力のEliquis、Opdivoが今四半期も好調。Opdivoは2021年第1四半期までは前年比減少の時期が続いていたのだが、それ以降はOpdivoと他の製品との併用療法が拡大していることもあってか連続して前年同期比増となっている。

全四半期から特許保護が失われたRevlimidは前年比22%減少となっている。ただし市場予想の売上は21億ドルであり実際は25億ドルの売上と市場予想は上回っている。

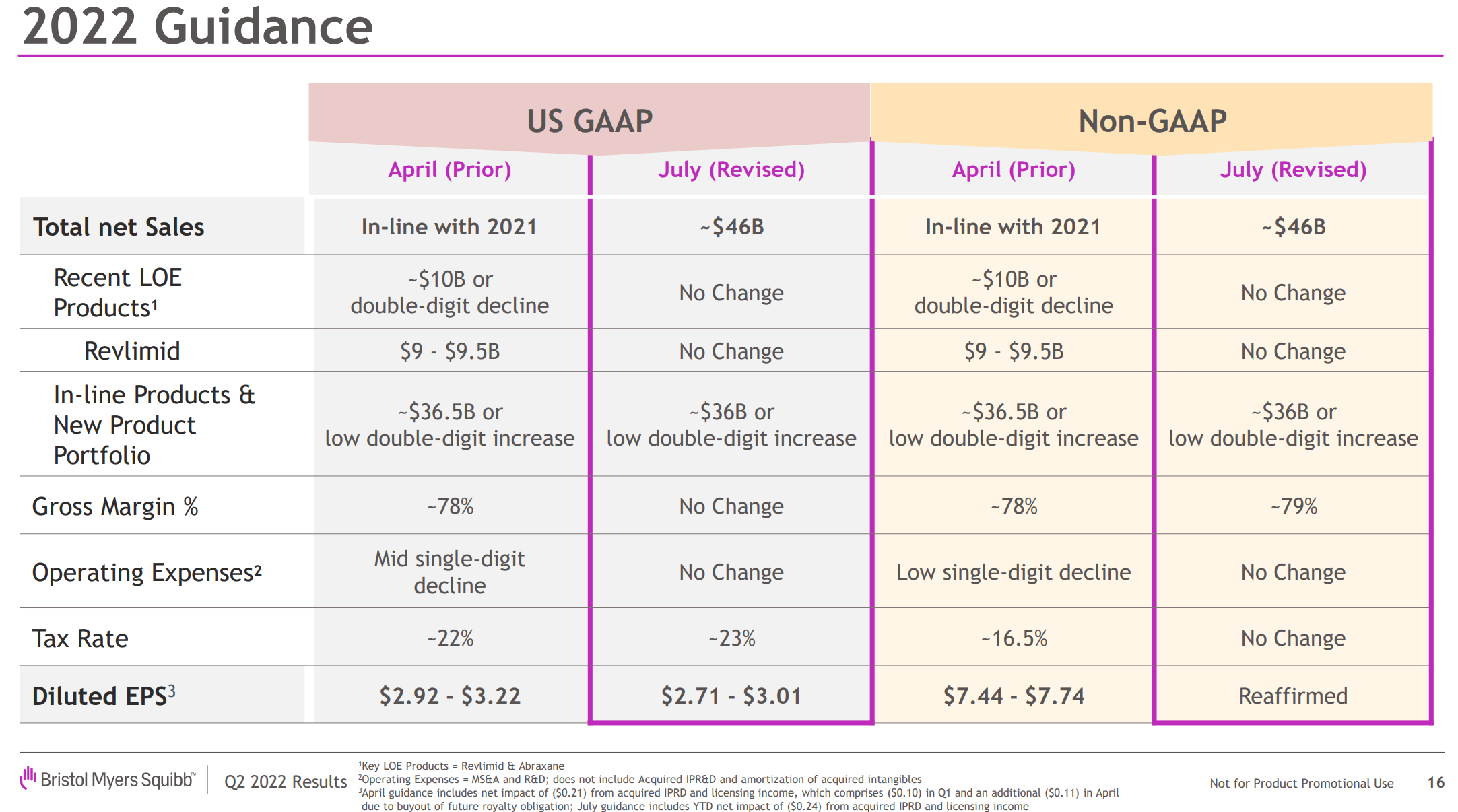

2022年通期見通し

2022年の通期見通しは以下の通り。

前回決算時(2022年4月)の見通しから主に以下の点がアップデートされている。

- 総売上(Total Company Sales):~460億ドル(前回は2021年と同程度)

- 既存製品及び新製品売上(In-line Products & New Product Portfolio):36億ドルまたは二桁台前半の減少(前回は36億5000万ドルまたは二桁台前半の減少)

- Non-GAAPベースの粗利益率(Gross Margin %):~79%(前回は~78%)

- US-GAAPベースの希薄化後一株当たり利益(Diluted EPS):2.71ドル~3.01ドル(前回は2.92ドル~3.22ドル)

総売上の通期見通しは2021年の総売上は463億8500万ドルだったのでやや引き下げとなる。

またUS-GAAPベースの希薄化後一株当たり利益引き下げは、株式投資の適正市場価値(fair market value)調整によるもの。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第2四半期の総売上高(Total Revenues)は118億8700万ドル、市場予想の114億ドルを上回っている

- 2022年第2四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.93ドル、市場予想の1.80ドルを上回っている

- 2022年第2四半期のRevlimid売上は25億100万ドル、市場予想の21億ドルを上回っている

となっている。

まとめ

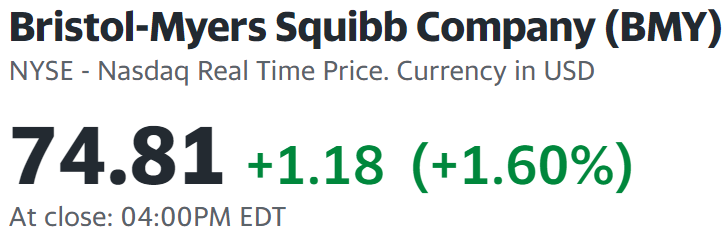

上記の様な決算内容を受けてブリストル・マイヤーズの株価は

1.60%の上昇。同日の米国市場は

いずれも上昇しておりブリストルの上昇は可もなく不可も無くといったところ。ただし、開場前にブリストルの決算資料が発表された直後の時間前取引では一時2%を超える下落となったのでそれを思うと悪くない結果と言える。

開場前に一時下落したのは2022年通期の総売上見通しがやや下方修正されたことが原因だった様だが、アナリストとのカンファレンスコールでの説明で主にドル高の影響のためで、為替を除くと2021年に比べて2%上昇すると説明されたことで株価下落は解消された模様。第2四半期の決算も市場予想を上回っており悪くない様に見える。

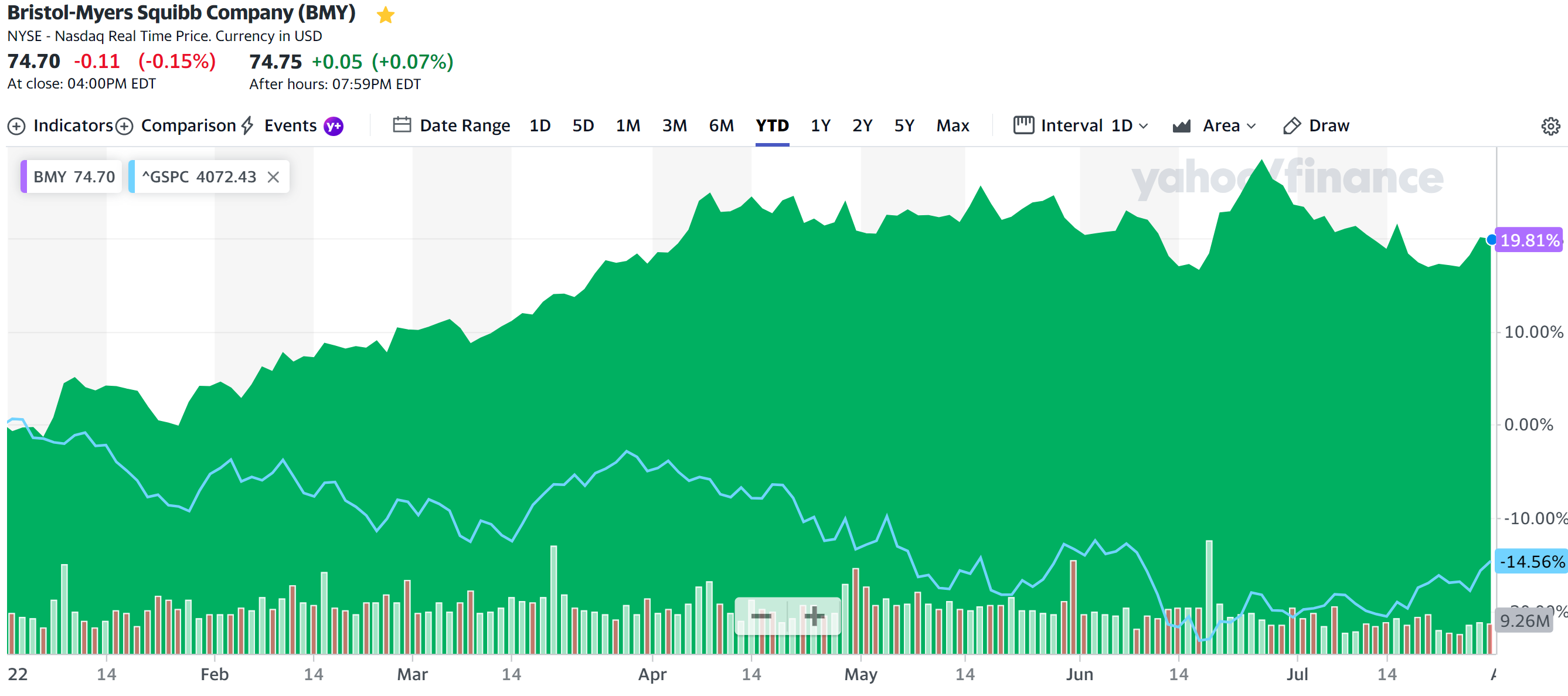

年初来のブリストル株の推移を市場(S&P 500)と比べてみると

市場が15%近く下落し製薬業界全体も20%弱下落しているのに対して、20%弱の上昇とかなりの高パフォーマンスとなっている。

ただ個人的には新製品群(New Product Portfolio)の売上割合が低いのが気に掛かる。Revlimidなどの特許切れ製品の売上は今後も減少していくだろうから、新製品群の売上がそれをカバーする傾向が早く見られることを期待したい。