はじめに

2022年4月29日には自分の所有銘柄であるエクソン・モービル(XOM)の2022年第1四半期決算発表があった。

2022年2月にロシアのウクライナ侵攻が始まってからは、原油先物価格の方向感が定まらずにエクソン株も安定しない動きだった印象がある。

そんな状況の中実際の決算結果はどうなったのか、以下にその内容を確認しまとめておく。

エクソン2022年第1四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

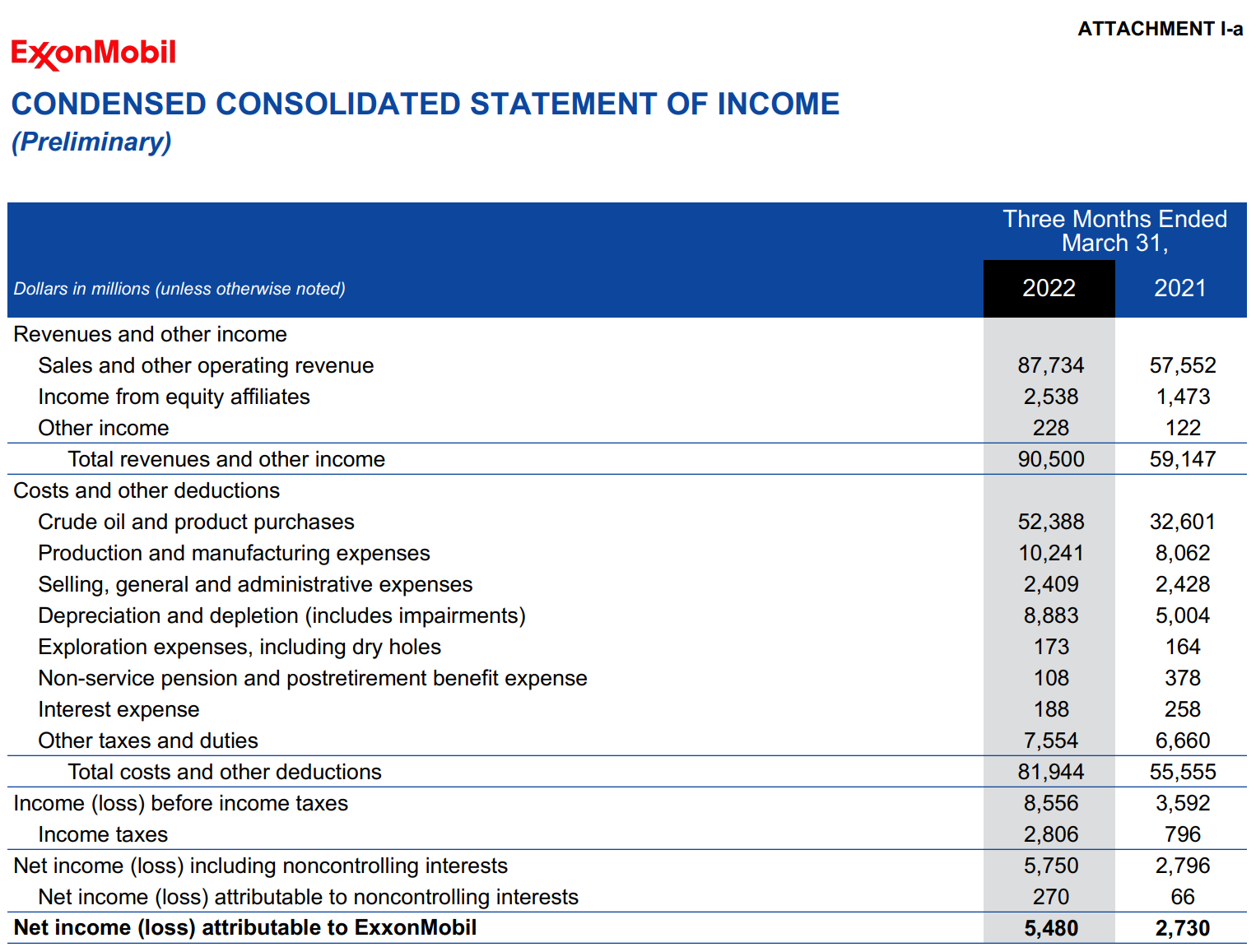

- 2022年第1四半期の総収入(Total revenues and other income)は905億ドル、前年同期は591億4700万ドル

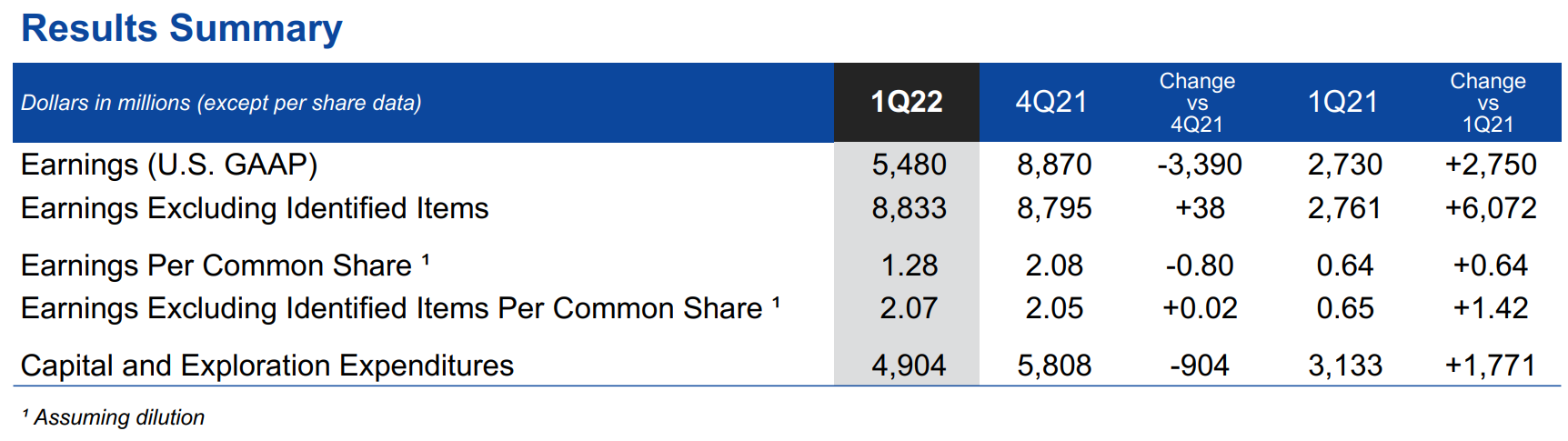

- 2022年第1四半期のGAAPベースでのエクソン帰属純利益(Net income(loss) attributable to ExxonMobil)は54億8000万ドル、前年同期は27億3000万ドル

- 2022年第1四半期の1株あたり利益(EPS)は1.28ドル、前年同期は0.64ドル

- 2022年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は2.07ドル、前年同期は0.65ドル

- 2022年第1四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は49億400万ドル、前年同期は31億3300万ドル

事業部別業績

各事業部の結果は以下の通り。

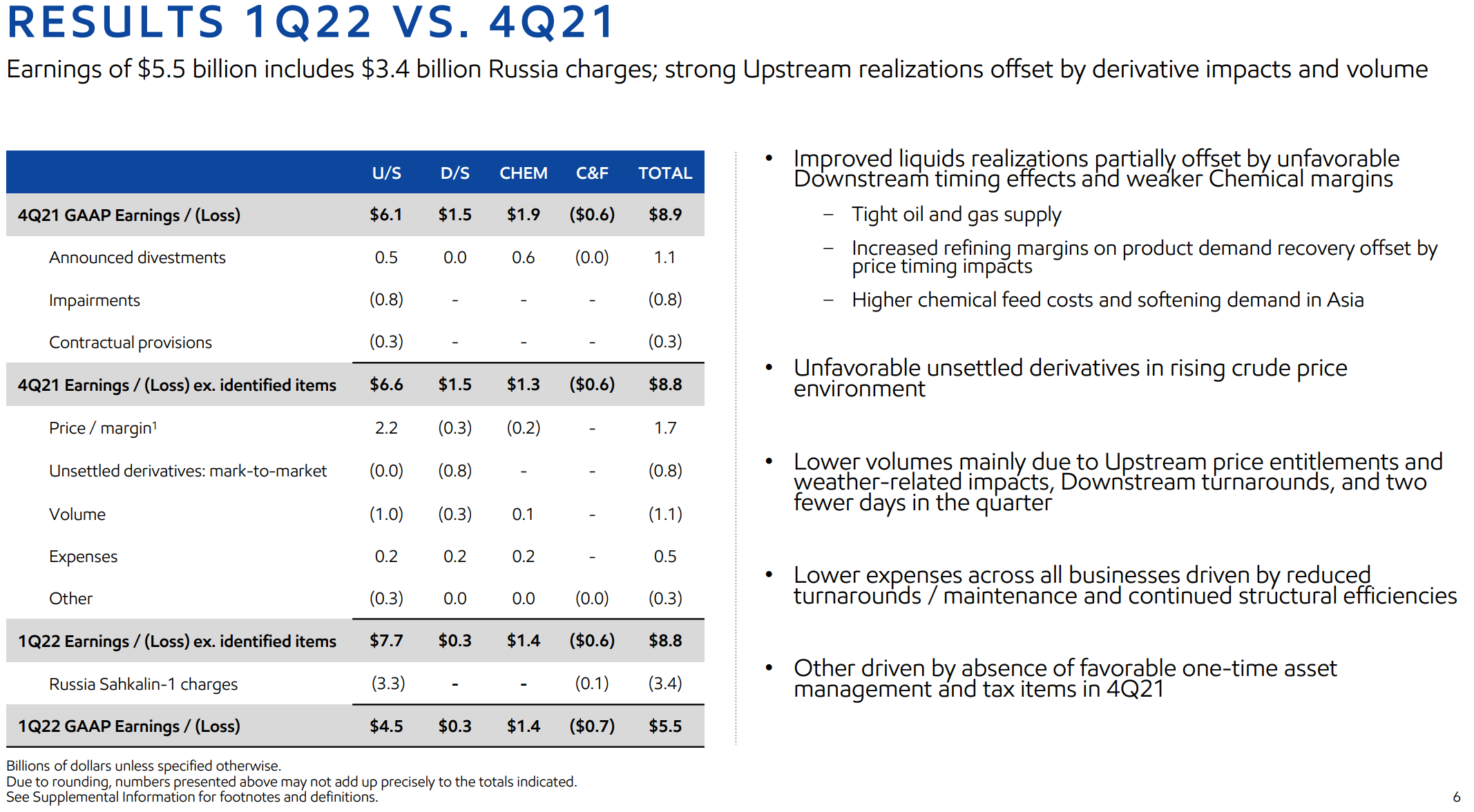

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

利益は44億8000万ドルで、前年同期は25億5400万ドル、前四半期は60億8500万ドル。前四半期から利益が大幅に減少している様に見えるが、これは主にロシアの石油・天然ガス開発事業「サハリン1」からの撤退に伴う約34億ドルの評価損を計上しているため。

【ダウンストリーム(D/S)(精製、販売)】

利益は3億3200万ドルで、前年同期は3億9000万ドルの損失、前四半期は14億6700万ドル。前四半期に比べて利益が減少しているのは原油価格による未決済のデリバティブ取引8億ドルを計上していることが大きい。

【ケミカル事業(CHEM)】

利益は13億5400万ドルで、前年同期は14億1500万ドル、前四半期は19億2100万ドル。定期メンテナンスによりやや利益は減少している。

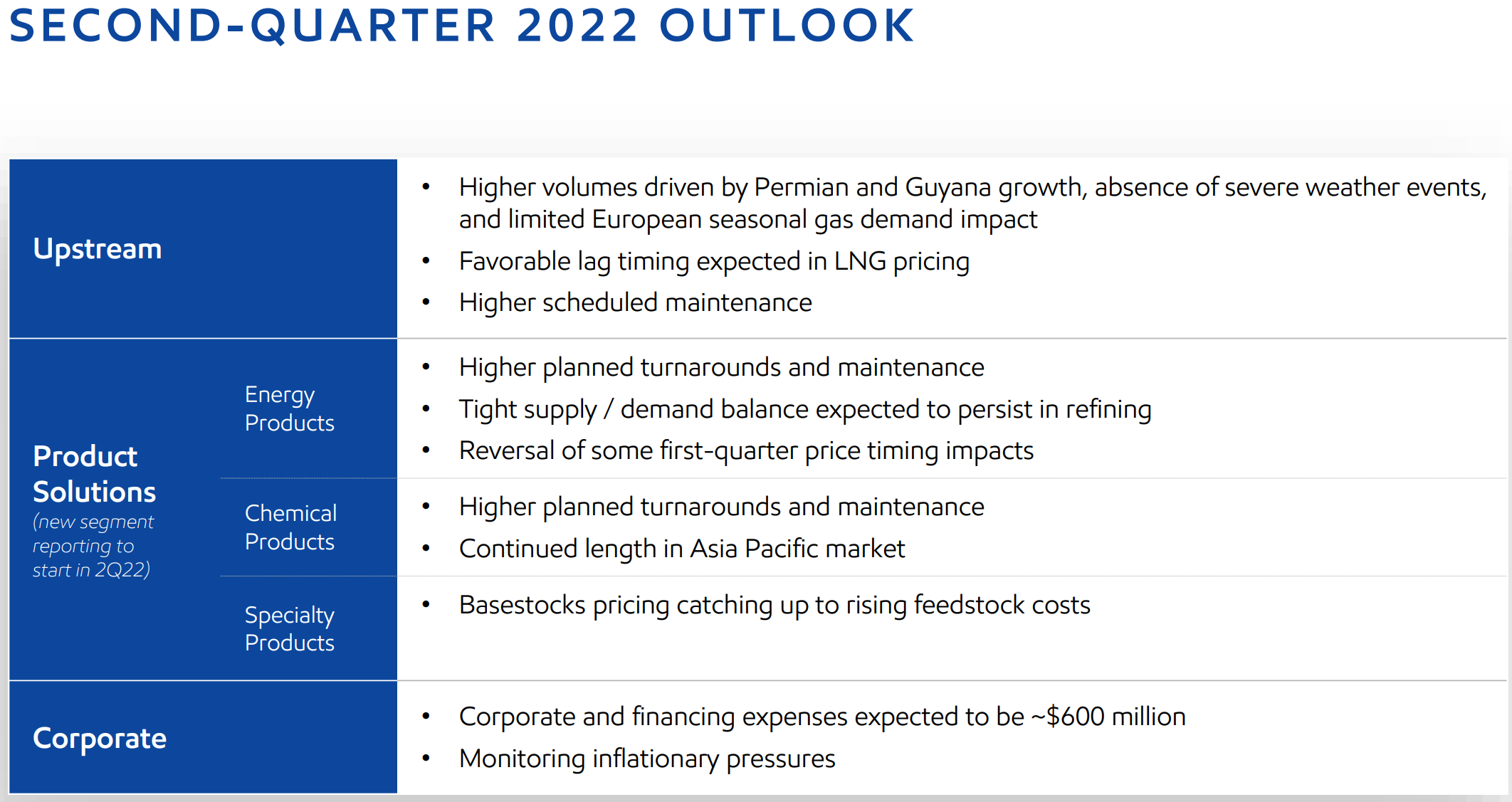

2022年見通し

2022年の見通しに関しては第2四半期の考慮要素を提供しているが数値目標的なものはない。

その他

前四半期に開始された2023年末までの自社株買い戻しを300億ドルに引き上げ(従来は100億ドル)ている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の総収入(Total revenues and other income)は905億ドル、市場予想の813億ドルを上回っている

- 2022年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は2.07ドル、市場予想の2.23ドルを下回っている

となっている。

まとめ

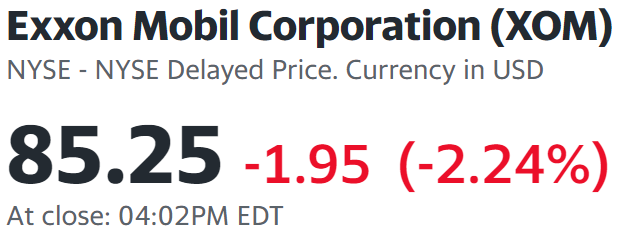

上記の様な決算内容を受けてエクソン・モービルの株価は

2.24%の下落。同日の米国市場が

大幅下落だったのに比べればエクソンの下落はマシだったが、それでも2%を超える下落となっているので決算結果をどう判断すればいいのか難しい。

市場予想も総収入は上回っているものの特別項目を除く調整後1株あたり利益は下回っておりまちまち。また第1四半期は大幅な原油価格変動があったが、エクソンは上流から下流まで事業を行っているので、上流部分は恩恵を受けたものの下流部分には悪影響が出るという状況にもなっているので更に判断が難しい。

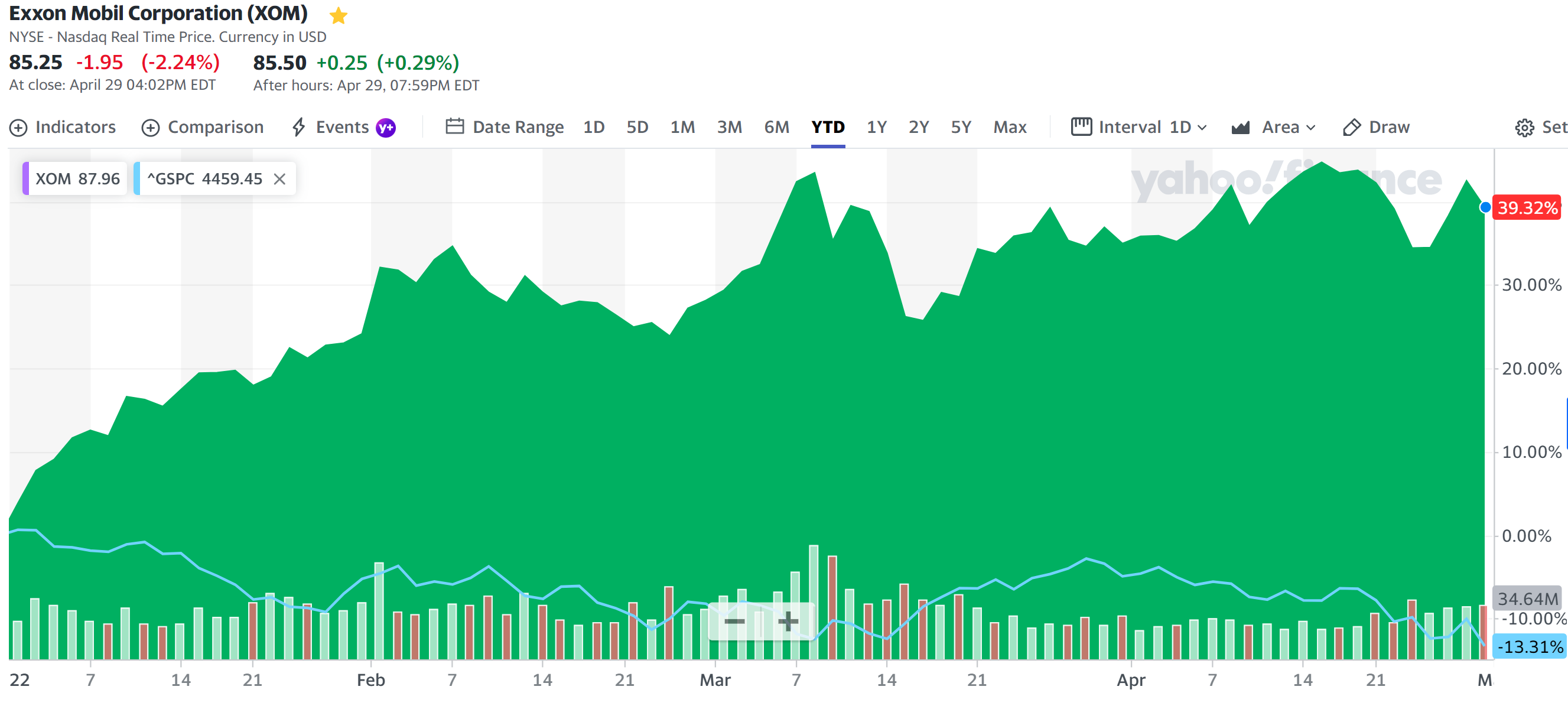

年初来のエクソン株は

4月末時点で約40%の上昇。市場(S&P 500)が13.3%下落しているのと比べるとかなり好調なパフォーマンスと言える。

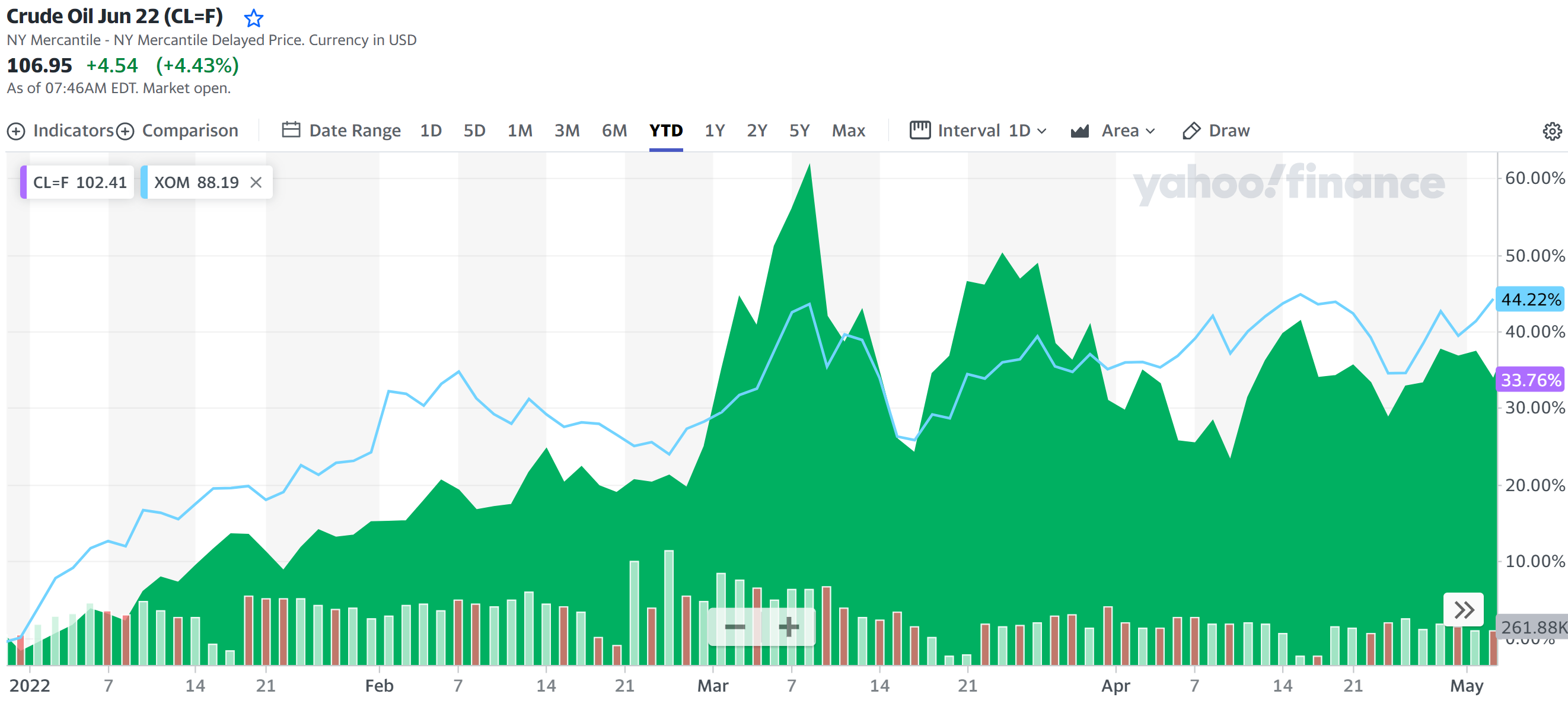

問題は今後どうなるかなのだが、決算発表及びアナリストとのカンファレンスコールからは明確な方向性は読み取れなかった。それでもやはりニューヨーク原油先物とエクソン株の連動性は以下の様に

それなりに高いので原油先物につられる動きとなる可能性は高い。原油価格はウクライナ情勢やOPECプラスの意向で大きく動くこともあるのでまだ注意は必要だが、何とか年初来の好調を維持して欲しい。