投資開始からの期間

2001年7月から数えて296ヶ月目(24年8ヶ月目)。

資産動向考察

2026年2月末の円ベース資産は以下の通り。

2026年2月末の円ベース資産は前月末に比べて2100万円強(約7.6%)の大幅増加。ただし、2026年2月27日(金)の米国市場がこの楽天証券の資産推移では十分には反映されていないための様で(恐らく日本時間2月27日(金)の23:59で締めていると思われる)、実際に27日の米国市場が終了した時点での資産合計は

となっている(2月27日米国市場で米国株資産が減少している)。

2026年2月の市場推移

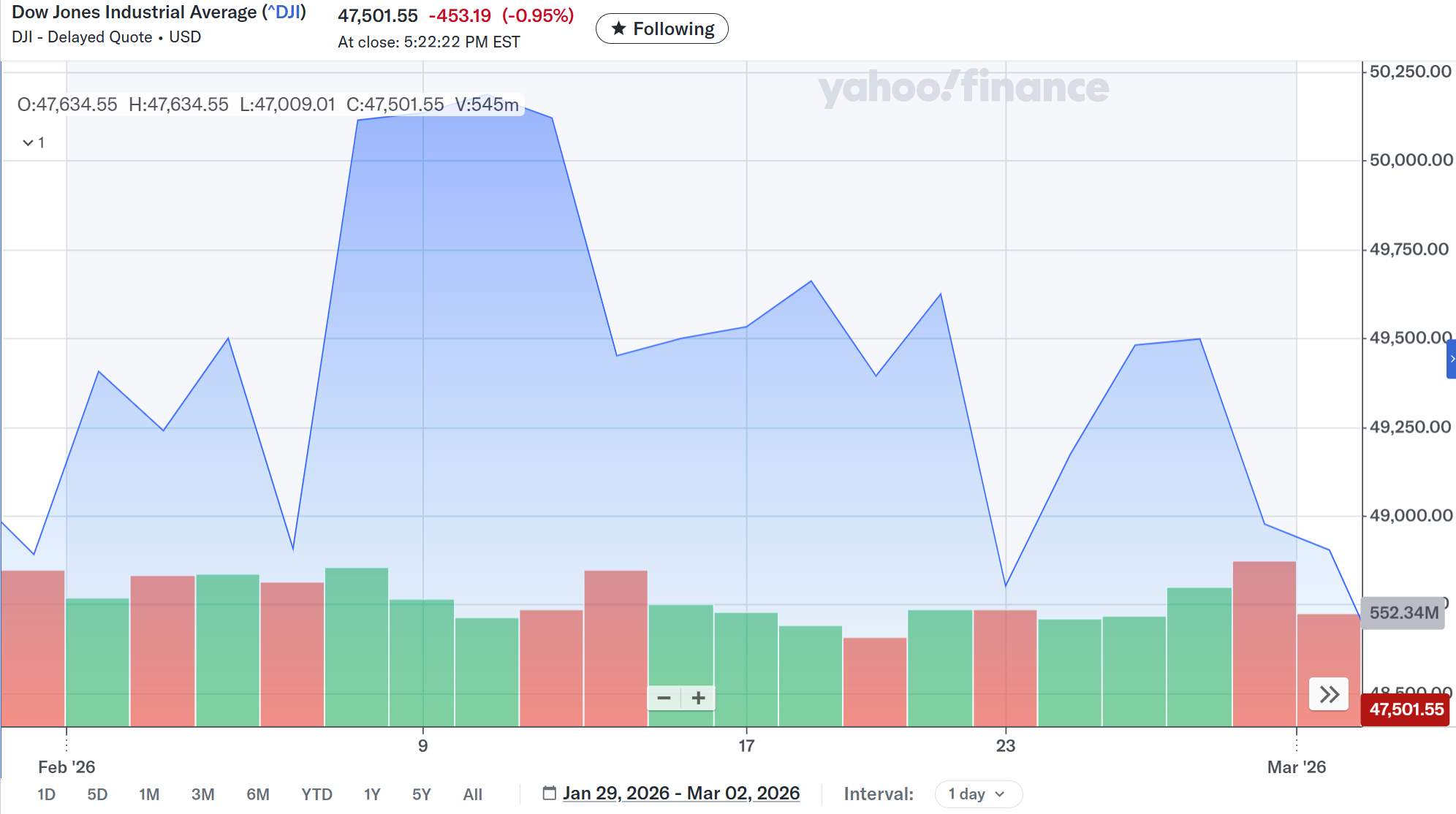

【ダウ工業平均】

2026年1月末終値:48,892.47

2026年2月末終値:48,977.92

2026年1月末/2月末終値差異:0.17%上昇

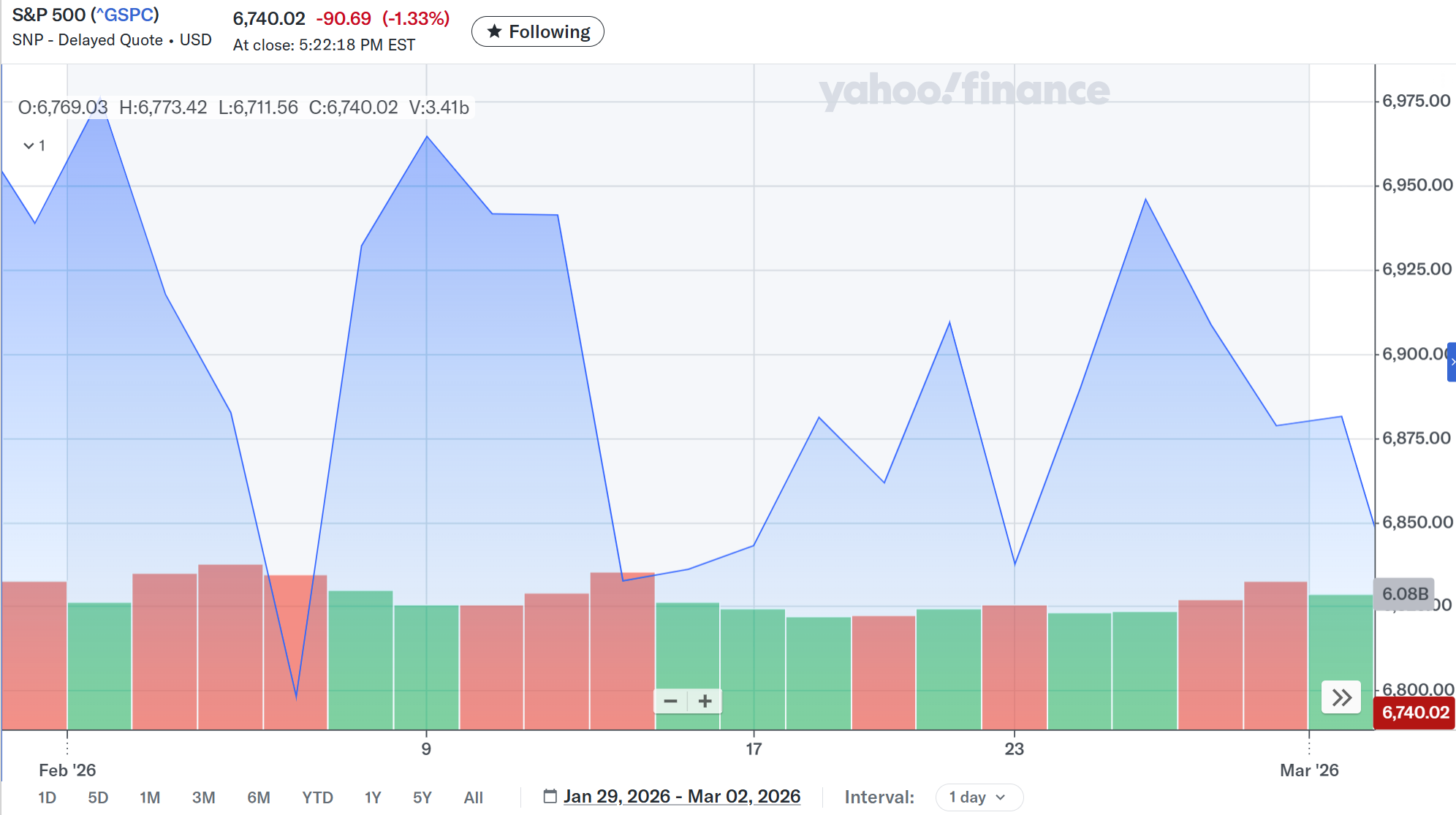

【S&P 500】

2026年1月末終値:6,939.03

2026年2月末終値:6,878.88

2026年1月末/2月末終値差異:0.87%下落

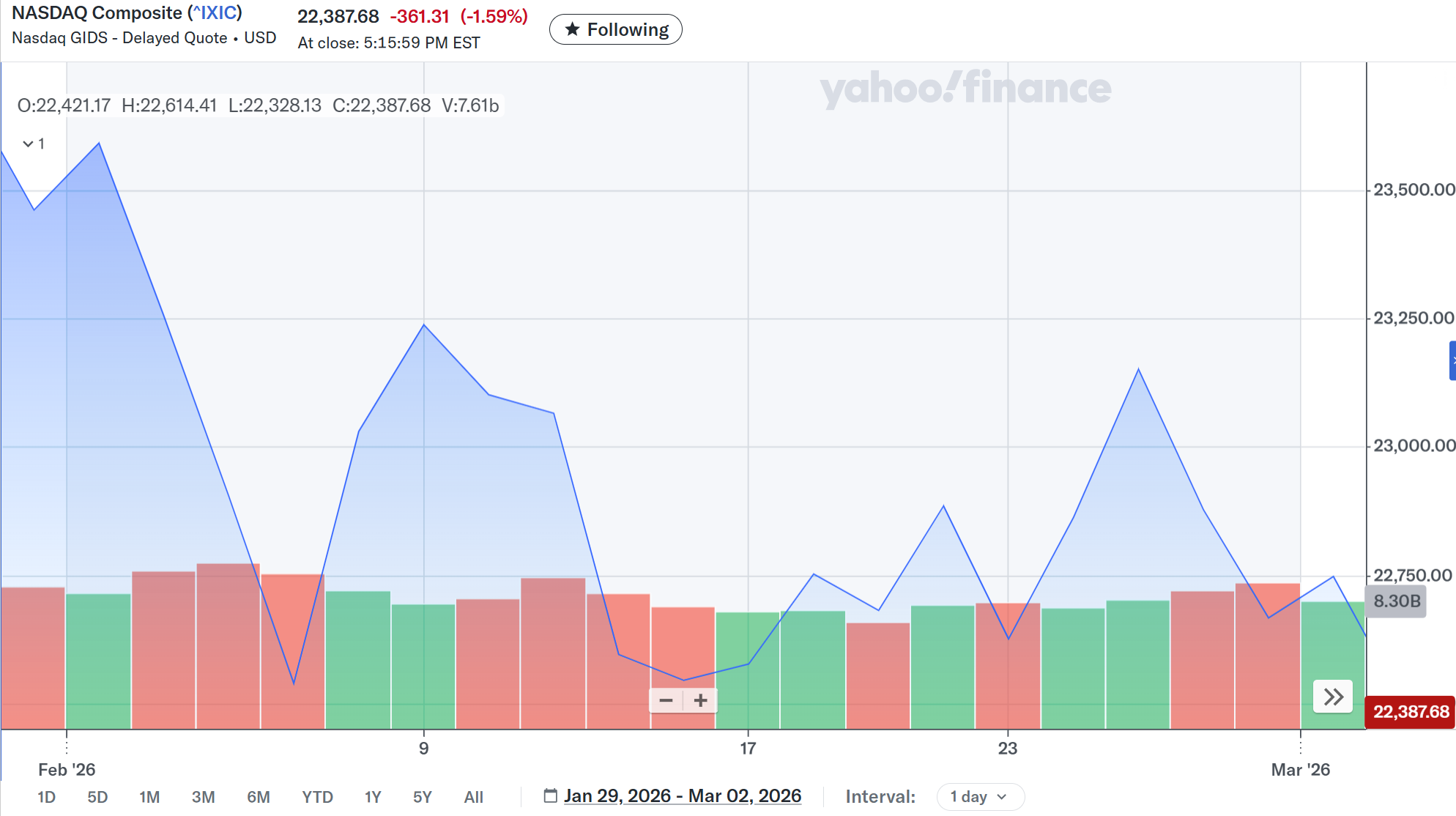

【NASDAQ】

2026年1月末終値:23,461.82

2026年2月末終値:22,668.21

2026年1月末/2月末終値差異:3.38%下落

2026年2月の米国株式市場は、月初は1月末から続くAIへの懸念からS&P 500、NASDAQ総合が大きく下落(ただダウ工業平均は小幅上昇)。その後民間の複数の経済指標で労働市場が底堅いことが示されて上昇傾向に。しかし2月12日にはAIへの懸念が再燃したことで市場は再度急落。その後しばらくはやや落ち着いた動きとなったが、2月23日にはまたもやAIへの懸念とプライベート・ファイナンスに関する信用不安の高まりもあって大きく下落。その後2営業日は反発したがやはりAI関連の懸念は大きく、下落傾向が続いて2月の取引を終えている。

月間ではダウ工業平均が0.17%上昇した一方、S&P 500は0.87%下落、NASDAQ総合が3.38%下落とやはりAI関連銘柄への懸念が株式市場に大きかったことがよく判る(ダウ工業平均が最もAI関連銘柄の割合が少なく、NASDAQ総合が一番大きい)。

そして2月の米国株式市場取引が終了した翌日2月28日(土)にはアメリカ・イスラエルがイランに大規模攻撃を実施しているが、それは2月の市場に反映されていない(ただしイラン情勢の緊張の高まりが下旬の株式市場下落の要因とはなっているだろう)。

2月にあった主な出来事

米2026会計年度予算は、2026年1月30日に11月に成立したつなぎ予算の期限が切れ、12歳出法案のうち未成立の6歳出法案に関連する一部政府機関が閉鎖されていた。

しかし2月4日に国土安全保障のみ2月13日までのつなぎ予算、国土安全保障を除く残りの5歳出法案が成立して、一部政府機関の閉鎖は4日間で済んでいる(前回は43日間)。

国土安全保障に関する歳出法案/つなぎ予算は2月13日の新たな期限までに成立せず、2月14日から国土安全保障関連の一部政府機関が閉鎖となって、2月末時点でもその状態は続いている。

12歳出法案のうち11法案は成立しており、国土安全保障に関しても全職員約27.2万人のうち、92%の約24万9000人が不可欠な要員(Essential personnel)に指定され給与が支払われないまま継続勤務(予算成立後に遡及して支払われる)をしている。しかし既に無給職員の士気低下、病欠などが指摘されており、長引けば大きな影響が出てくるだろう。

- いわゆるトランプ関税が最高裁で違法と判断、しかしすぐに別の法律に基づき一律関税10%措置が実施

2026年2月20日(金)に米最高裁が米相互関税(Reciprocal Tariff)を違法と判断したのだが、トランプ政権は別の法律「1974年通商法122条(Section 122 of the Trade Act of 1974)」に基づいて2月24日(火)より、全ての国の輸入品(一部農産物や医薬品などの例外、また別法律で課されている/免除されている関税は除く)に対して最大150日間一律10%の関税が課されている。トランプ大統領は2月21日(土)にSNSへの投稿で関税を10%から15%に引き上げるとしたが、2月末時点では10%のまま)。

発表がなされた際には米国株式市場が大きく変動するのではと身構え、実際に2月23日(月)の米国市場は3主要株式数ともに1%を超えて下落したのだが、どちらかというと市場は一律関税は冷静に受け止め市場下落の要因となったのは後述するAI関連と、信用不安に対する懸念が強かった様に思われる。

ただ、今後新たな関税がどの様になるのか(15%に引き上げられる可能性や、1974年通商法122条に基づく150日間が経過した際にどの様な関税が課されるのか)は不透明なため、引き続き注意を払う必要があるだろう。

- AIへの投資とAI浸透による既存のビジネスモデルへの懸念の高まり

2月には昨年から懸念されていたAIに対する巨額の投資が費用に見合うのかという点に加えて、AIの浸透により既存企業のビジネスモデルへの悪影響への懸念がより顕著になってきた。

例えば2月頭の市場が下落していた一因は、Anthropic社の新発表がソフトウェア業界の大幅下落を招いたことも影響し、2月下旬もAnthropic社の発表がIBMの10%超下落を招いたりしている。また2月下旬にはあまりメジャーではないCitrini Research社の将来のAI浸透による仮定のシナリオ(失業率10%)を用いた世界経済の様々な分野に対する潜在的なリスク概説をするレポートが発表され、そこで名前の挙がった企業が大きく下落していた(新たな米国の関税発表と同じ日)。

ちなみにAnthropic社のAI「Claude」は2月の米・イスラエルのイラン大規模攻撃に使用されたと報道されている。一方攻撃の前日には2月27日に米政府はAnthropic社との契約を軍事目的利用での意見相違から契約終了/使用停止としている(段階的な廃止期間6ヶ月の猶予あり))。

また2月には大手ハイテク銘柄の決算発表もあり、通期見通しが市場予想を上回っても、巨額の投資が見込まれた場合には株価下落となる企業も多かった印象があり、AI投資に関する懸念は根強く、それが2月米株式市場の大きな不安定要因になった気がする。

- プライベート・ファイナンスに関する信用不安のくすぶり

あまり大々的な報道はなされていない印象だが、2月にはプライベート・デッド・ファイナンスを専門とする資産運用会社、ブルー・オウル・キャピタル(OWL)を巡る信用不安が話題になっており、そのあおりを受けて金融セクター株の上下動が激しかった。結局自分が所有している大手米銀株は月間でシティグループ(C)が4.8%、JPモルガン・チェース(JPM)が1.8%下落しており、今後の株価推移が懸念される。

- 公的経済指標における雇用及びインフレは比較的安定

上述した様に米2026会計年度の12歳出法案のうち未成立の6歳出法案に関連する一部政府機関が閉鎖された影響で、労働省関係の経済指標の発表に遅れがあった。

2月上旬に発表された民間の雇用に関する指標では労働市場がやや軟調という懸念が見られたのだが、遅れて2月11日に発表(元々は2月6日予定)された米雇用統計は市場予想よりも底堅さを示す結果となった。また2月13日に発表された米消費者物価指数(CPI)も市場予想を下回り、インフレ圧力の弱まりが見られた。

FRBの2つの命題である「雇用の最大化」、「物価の安定」が安定化している兆しが見られ、株式市場は発表両日共に落ち着いた動きとなっていた。今後の経済指標でも同様の傾向が見られ、市場予想(6月の0.25%利下げ)に向かって大きなサプライズが無いことを願いたい。

- 米国企業の四半期決算(主に2025年第4四半期)が概ね完了

LSEGのデータによると2026年2月27日時点でS&P 500構成企業のうち480社が決算を発表、うち72%で利益、73%で売上高がアナリスト予想を上回っているとのこと。また全体の利益成長率は14.3%、売上成長率は9.0%と堅調さが続いている。

- ワーナーブラザースの買収がネットフリックスからパラマウントに変更

自分の所有銘柄であるワーナーブラザース・ディスカバリー(WBD)の買収を巡っては大きな動きがあり、2025年12月にネットフリックスがワーナーブラザース買収の正式契約を締結しているのだが、その後様々な出来事を経てワーナーブラザースが買収提案を試みているパラマウント・スカイダンスによる提案を再検討することになった。

そして再検討が終わった後に、WBDの取締役会がパラマウントの修正提案を「当社にとってより優れた提案(Company Superior Proposal)」につながることが合理的に期待できると判断したことを発表。

これを受けてネットフリックスが対案を出すかどうか(買収価格@31ドル)が注目されていたのだが、ネットフリックスは買収提案額の引き上げを辞退したことを発表し、ワーナーブラザースの買収はネットフリックスからパラマウントに変わることになった。

今後はアンチトラスト法など当局の合意がスムーズに得られるかに注目していきたい。

- 2月の米国株式市場取引が終了した翌日2月28日(土)にはアメリカ・イスラエルがイランに大規模攻撃を実施

これについては2月の出来事には含めず、3月のまとめで整理したい。ただ3月初めの米国株式市場については既にまとめているので参考として以下を掲載。

2026年2月の米/イスラエルによるイラン攻撃後初めての米国市場

ポートフォリオ

2026年1月末と2026年2月末の自分の米国株ポートフォリオは以下の通り。

【2026年1月30日】

【2026年2月27日】

2026年2月に10%を超える上下動のあった銘柄は以下の12銘柄。

ブリストル・マイヤーズ スクイブ(BMY):13.3%上昇

ケマーズ(CC):21.7%上昇

チャーター・コミュニケーションズ(CHTR):13.8%上昇

コルテバ(CTVA):10.1%上昇

デュポン・ドゥ・ヌムール(DD):13.9%上昇

ダウ・インク(DOW):11.5%上昇

GEエアロスペース(GE):11.6%上昇

GEベルノバ(GEV):20.3%上昇

アルトリア・グループ(MO):11.4%上昇

プロクター・アンド・ギャンブル(PG):10.2%上昇

キュニティ・エレクトロニクス(Q):31.8%上昇

ワブテック(WAB):14.7%上昇

10%を超える上下動のあった銘柄はいずれも上昇。この中で注目されるのは先月のまとめでも触れた自分が所有しているBasic Materialsセクターの銘柄(CC、CTVA、DD、DOW)が2026年1月に続いて好調だったこと。このまま上昇基調が続くのかどうか。

自分の所有26銘柄中では上昇が22銘柄、下落が4銘柄とほぼ上昇。その恩恵からポートフォリオ全体では前月比米国株ドル資産が約7.2万ドル、割合では3.9%の増加と先月に続き市場を上回るパフォーマンスとなった。波乱のあったAI関連銘柄がポートフォリオに少ないのが奏功している。ただ先に挙げた信用不安のくすぶりから所有銀行株のシティグループ(C)、JPモルガン・チェースがそれぞれ4.8%、1.8%下落しているのが気にかかる。特にポートフォリオに占める割合の最も大きいシティが約3.2万ドル減少となったが、3月には落ち着きを見せてくれるのだろうか。

為替

先月終値:2026年1月30日 1ドル=154.77円

今月終値:2026年2月27日 1ドル=156.06円

2026年2月末のドル円為替レートは前月に比べて1ドルあたり1.29円、割合で言うと0.83%のドル高。

2026年1月は日米のレートチェックなどがありドル安だったが、2月はドル高となり2025年11月、12月の月末終値(それぞれ156.18円、156.67円)に近い水準に戻っている。このままドル高が続くのかどうかに注目。

まとめ

累計投資:80,000,000円(今月追加投入なし)

米国株:300,469,637円

外貨MMF:58,626円

USドル:2,238,901円

日本円:4,311,669円

資産:307,078,833円

累計損益(累計投資と資産より):227,078,833円/283.8%

累計引落額:18,000,000円(今月引き落とし無し)

2026年2月は最初に書いた通り米国市場の2月27日下落分が含まれていないために、円ベースの資産は為替の恩恵もあって約2100万円増(下落分を含めると1800万円程度か)、ドルベース資産は約7.2万ドル増となった。月中の変動幅は大きかったが、月末時点ではかなり良い月だったと言える。月末ベースで資産が3億円を超えたのは初めてのこと。

ただしこれは2月と言う区切りの場合の話であり、2月の米国株式市場が終わった後の2月28日(土)には既述の通りアメリカ・イスラエルがイランに大規模攻撃を実施し、その影響は今回のまとめには含まれず、3月以降にどんな影響が出てくるかは判らない(現状原油価格が大きく上昇しており、それに伴うインフレ懸念が取り沙汰されている)。

更に2月の大きな下落要因となったAIへの投資とAI浸透による既存のビジネスモデルへの懸念の高まり、プライベート・ファイナンスに関する信用不安、今の所大きな影響は出ていないが今後が懸念される新たな米国の一律関税10%など注意が必要な出来事は多い。

3月末には事態がどうなっているか全く予想がつかない。2月末に比べて資産が減少することは覚悟している。何とか懸念事項が早期に解消/緩和されてくれているといいのだが。