はじめに

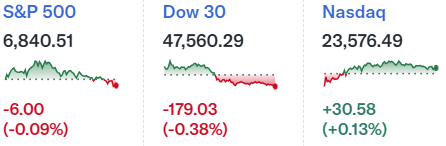

現地時間2025年12月9日(水)の米国株式市場は、翌日10日のFOMCでの金利/パウエル議長の会見を控えてか

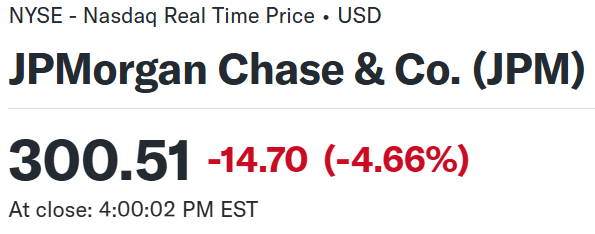

小幅な動きにとどまっていたのだが、自分の所有するJPモルガン・チェース(JPM)株が

前日比4.66%の下落でダウ工業平均構成銘柄で最大の下落率となっていた。またJPモルガンの1日の下落率としてはトランプ政権の相互関税の影響で市場が大きく下落した4月4日以来とのこと。

同日の他の大手米銀株も確認してみると

とまちまちでありJPモルガンの下落幅は際立っていた。調べてみると同日行われたJPモルガン経営陣の講演での内容が影響したようだ。

以下、講演内容について確認しておくことにする。

2025年12月9日(火)のGoldman Sachs U.S. Financial Services ConferenceにおけるJPモルガン講演概要

JPモルガンからの出席者はConsumer & Community Banking部門の最高経営責任者(CEO)のMarianne Lake氏。

- 米経済について

- 消費者と小規模企業は健全のようだが、環境はやや悪化している

- 段階的なストレスを乗り切るための余力が落ちており、インフレ率は低下したものの現金バッファーの備えは常態化し、物価水準は決定的に高い

- 来年は失業率が若干上昇すると予想している

- JPモルガン全体の2026年経費について

- 2026年通期の経費は約1050億ドルと見込まれる

- 経費増加の最大の要因は、消費者向け銀行内の報酬やクレジットカードのマーケティングを含む取引規模と成長に関連した費用であり、続いて実店舗の支店や人工知能などの戦略的投資である

- また不動産関連だけでなく、インフレの構造的影響もコスト上昇につながるだろう

- 我々は資金をどのように投資しているかだけでなく、事業の業績という観点からも、経費について非常に満足している

- クレジットカード貸倒償却率について

- 2025年のクレジットカード貸倒償却率はポートフォリオ全体で3.3%となる見込み

- 2026年には貸倒償却率が3.6%以下に上昇すると予想

- (一部部門の)第4四半期の見通し

- Commercial & Investment Bank部門の2025年第4四半期手数料収入は前年同期比で一桁台前半(low single digits)増の見込み

- Consumer & Community Banking部門の2025年第4四半期トレーディング収入は前年同期比で10%台前半(low teens)増の見込み

同日のJPモルガン株大幅下落の理由

上述した講演概要の中でJPモルガン株大幅下落の原因となったのは、2026年通期の経費が約1050億ドルと見込まれるとの発言。

2026年の経費については2025年10月の第3四半期決算の際に

「経費については、予算サイクルの完了がさらに重要になるため本日は最新情報を提供しないが、1000億ドルというコンセンサスは少々低すぎると思われる」

と発言がされており市場予想もそれに応じて引き上げられたのが、今回の1050億ドルという数字は市場予想の1008億4000万ドル、最も高いアナリストの予想も上回り、2025年経費予想より約9%高い額となったことで、市場予想を再び上回った経費が来年のJPモルガンの利益を圧迫する可能性が市場に嫌忌されたものと思われる。

まとめ

以上、久しぶりに大幅下落となったJPモルガン株の下落要因についてまとめてみた。

朝起きてJPモルガンの下落振りを見たときは何が起こったのかと思ったが、自分が想像したトラブルではなかったので一安心。逆に2026年経費が市場想定を上回ったとはいえ前回決算時に警告はされていたので、これ程市場が敏感に反応したのは意外の感がある。経費増には競争面での優位性を高める効果もあるだろうし。

とはいえ株価の下落振りを見る限りは、市場が自分が思ったよりも深刻に事態を捉えている可能性もあるので油断は出来ないだろう。これを機にJPモルガン株が低迷する様なことはないと思うが、2026年1月の決算発表(あるいはその前に)で市場の懸念を払拭するような説明があるのだろうか。またJPモルガンに対抗して他行、特に自分の所有しているシティグループ(C)も経費を増やす可能性もあるので、その点にも注意を払っておきたい。