はじめに

2025年11月6日(木)には自分が所有しているワーナーブラザース・ディスカバリー(WBD)の2025年第3四半期決算発表があった。

前回2025年8月の決算発表では市場予想を上回る売上、EPSだったのだが、ストリーミング/スタジオ部門の好調よりもグローバルリニアネットワーク部門の低迷、支出増に強い懸念を抱いたようで7.38%の大幅下落。その際には

「今後のワーナーブラザース株だが正直あまり期待は出来ないだろう。決算を受けてのディズニー、ワーナーブラザース株の動きを見ると両社とも旧来型のケーブルテレビ事業が足を引っ張っており、株価上昇の妨げとなるだろう。またワーナーブラザースは旧来型のケーブルテレビ事業の占める割合がディズニーに比べて大きいので、より株価上昇の重しとなるだろう。ただワーナーブラザースの組織再編がM&Aや事業売却などに繋がった場合には、株価上昇のキッカケとなる可能性はある。何とか次回決算では旧来のケーブルテレビ事業の業績が改善されることを願いたい。」

と期待は出来ないが、6月に発表されていた組織再編(分社化)からM&Aや事業売却に繋がる可能性に一縷の望みを抱く旨を書いていた。

その後は身構えていた程酷いことにはならず市場と変わらない株価推移だったのだが、9月11日に

パラマウントによるワーナー買収提案準備との報道(2025/9)

があり株価は28.95%の急上昇し、翌日に更に16.70%の上昇。しかしその数日後は

で投資格付けがBuyからHoldに下方修正されたことで、今度は6.32%の下落。

その後は方向感がつかみにくい動きとなっていた(その間10月11日にワーナーブラザースがパラマウント・スカイダンスの買収提案を拒否したとの報道があったが株価にあまり変化は無し)が、10月21日に

ワーナーブラザースが戦略的代替案の検討開始(2025/10)

でまとめた戦略的代替案の検討を発表したことで再び10.97%の大幅上昇。その後はパラマウント・スカイダンス以外による買収の憶測/報道もあって上昇傾向が続いていた。

そんな状況の中で、今回の決算及びそれを受けての株価はどうなったのか。以下ワーナーブラザースの決算内容と株価を確認し整理しておく。

ワーナーブラザース・ディスカバリー2025年第3四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

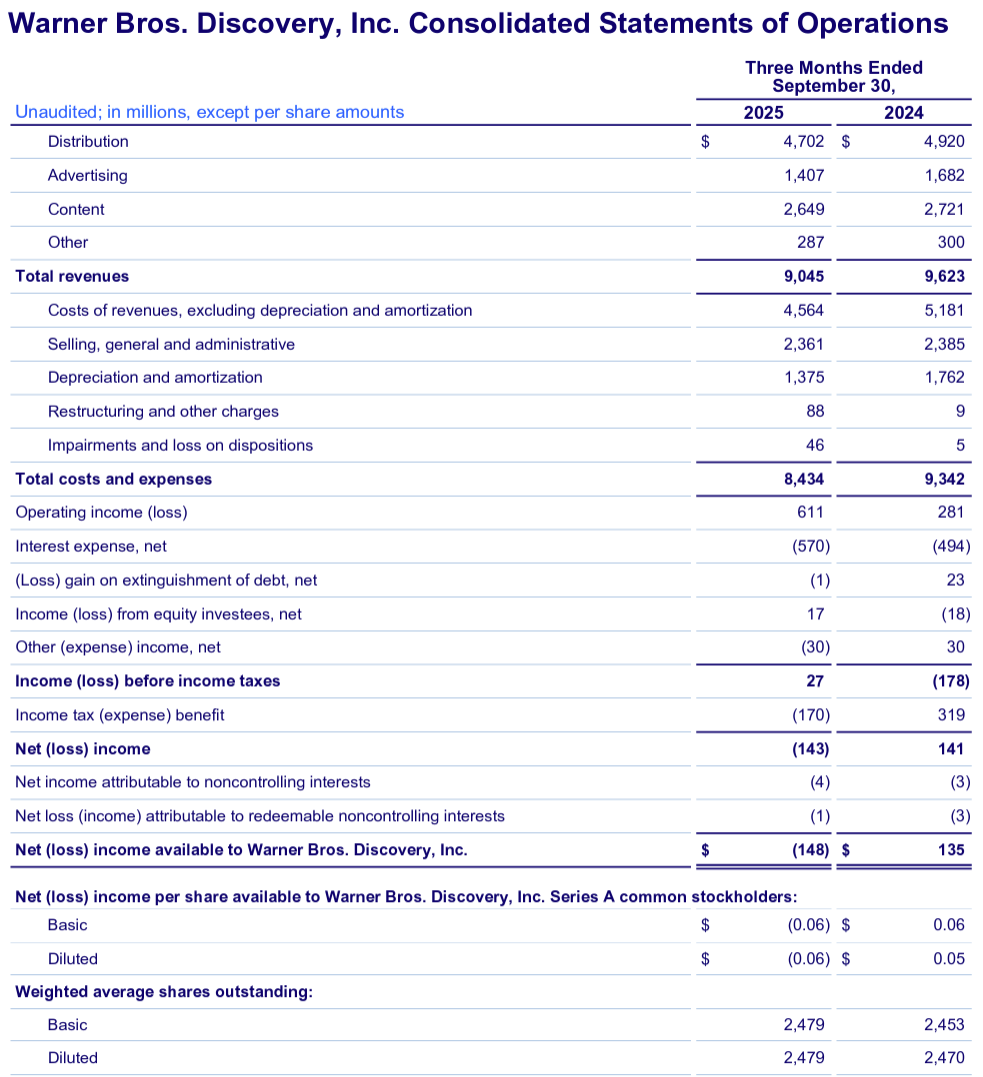

- 2025年第3四半期の総売上高(Total Revenues)は90億4500万ドル、前年同期は96億2300万ドルで為替の影響を除くと前年同期比6%減少

- 2025年第3四半期のシリーズA株希薄化後1株当たりの純(損失)利益(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は0.06ドルの損失、前年同期は0.05ドル

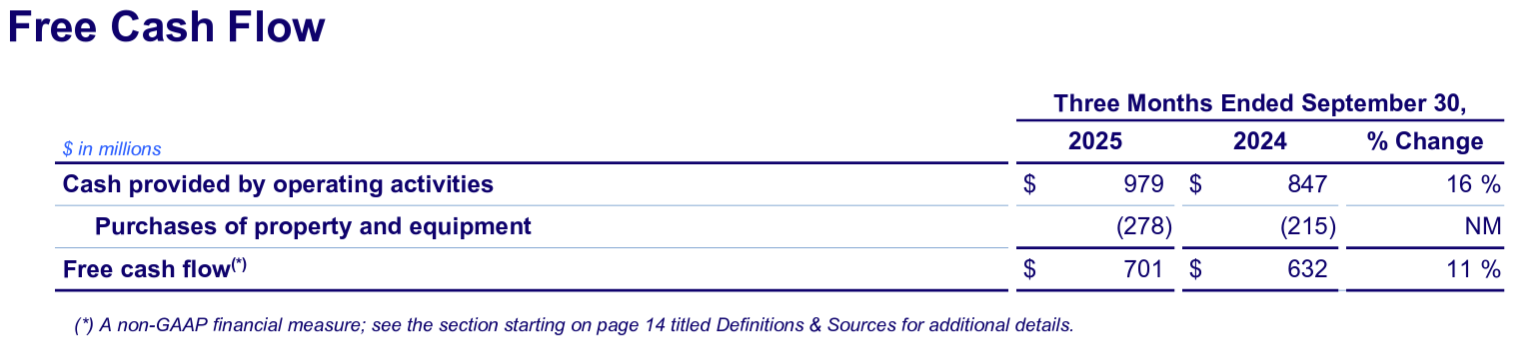

- 2025年第3四半期のフリーキャッシュフローは7億100万ドル、前年同期は6億3200万ドルで前年同期比11%増加

事業部別業績

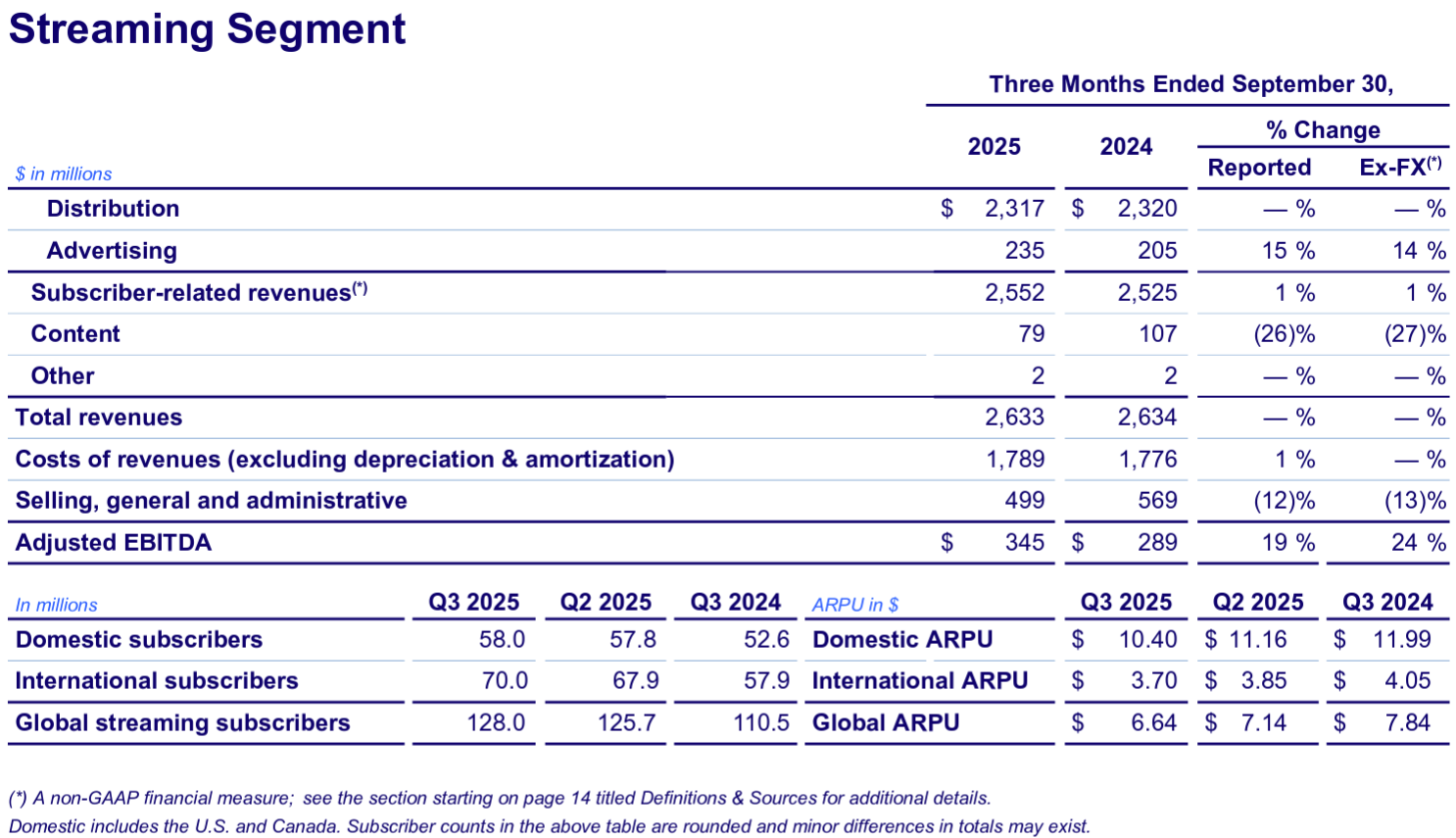

【ストリーミング部門】

- Total Revenues(売上):26億3300万ドル、前年同期比ほぼ変わらず(恒常為替ベースでもほぼ変わらず)

- Adjusted EBITDA(調整後EBITDA):3億4500万ドル、前年同期は2億8900万ドルで前年同期比19%増加(恒常為替ベースでは24%増加)

- 有料ストリーミング加入者総数:1億2800万、前四半期から230万増

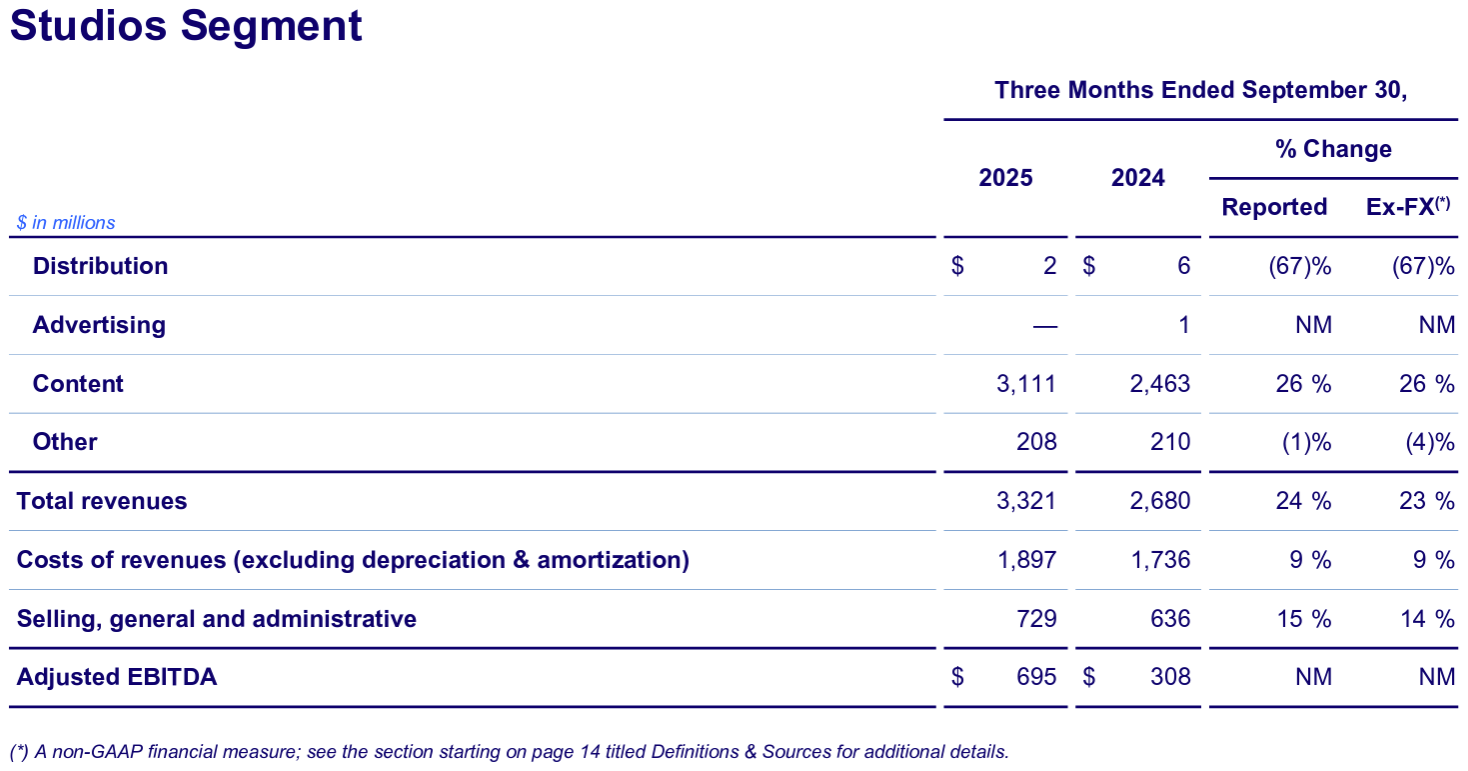

【スタジオ部門】

- Total Revenues(売上):33億2100万ドル、前年同期比24%増(恒常為替ベースでは23%増)

- Adjusted EBITDA(調整後EBITDA):6億9500万ドル、前年同期比は3億800万ドル

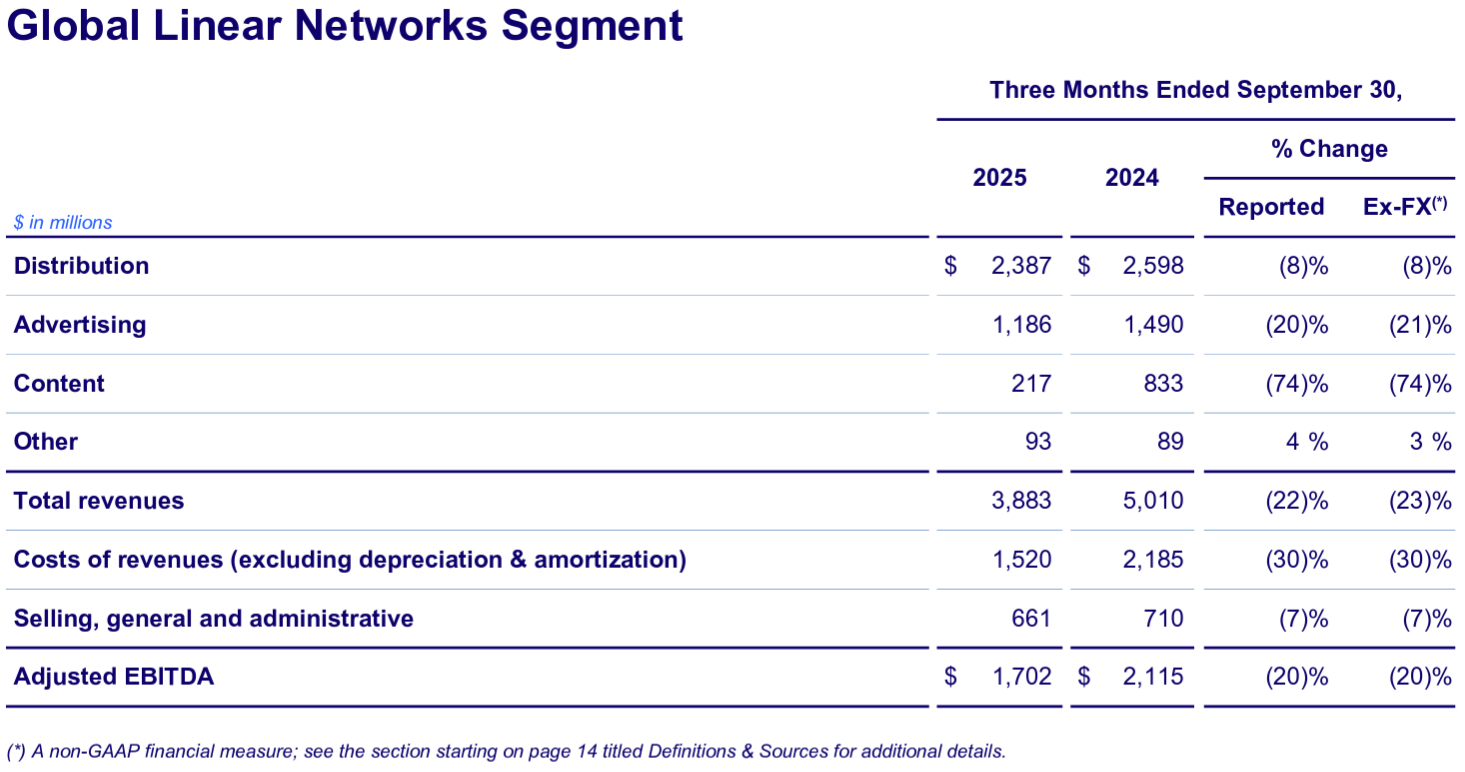

【グローバルリニアネットワーク部門】

- Total Revenues(売上):38億8300万ドル、前年同期比22%減(恒常為替ベースでは23%減)

- Adjusted EBITDA(調整後EBITDA):17億200万ドル、前年同期比20%減(恒常為替ベースでも20%減)

2025年見通し

2025年の見通しについてはいつもと同様資料での発表は無く

- Warner Bros. Discovery, Inc. may provide forward-looking commentary in connection with this earnings announcement on its quarterly earnings conference call.

とカンファレンスコールで言及する可能性があると述べるに留まっている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。カンファレンスコールは決算資料の説明はほとんどなく(事前資料あり)、質疑応答が中心。

- 当社は事業運営および戦略上の優先事項の遂行を継続しており、第3四半期にはスタジオ部門を業界リーダーに復帰させ、HBO Maxを世界規模で拡大し、グローバルリニアネットワークを最適化する上で大きな進展を遂げた

- 第3四半期業績

- 総売上は90億ドルで、為替の影響を除くと前年同期比6%減となったが、2024年パリオリンピックの影響を除くと前年同期比でほぼ横ばい

- 配信売上は為替の影響を除くと前年同期比4%減少

- 国内のリニア有料テレビ加入者の継続的な減少と、第2四半期に開示した旧関連会社とのHBO Max国内配信契約更新の影響

- 広告売上は為替の影響を除くと前年同期比17%減少

- 国内のリニア有料テレビ加入者の継続的な減少の影響

- コンテンツ売上は為替の影響を除くと前年同期比3%減少

- 前年は欧州全域の放送ネットワークにオリンピックの権利をサブライセンスしたことが影響しており、オリンピックの影響を除いたコンテンツ売上は23%増加

- 配信売上は為替の影響を除くと前年同期比4%減少

- 純損失は1億4800万ドル。これには13億ドルの税引前買収関連無形資産償却、コンテンツの公正価値変更、リストラ費用が含まれる

- 調整後EBITDAは25億ドルで為替の影響を除くと前年同期比2%増加

- 主にストリーミング、スタジオ部門の成長によるもので、グローバルリニアネットワーク部門の減少を相殺

- 総売上は90億ドルで、為替の影響を除くと前年同期比6%減となったが、2024年パリオリンピックの影響を除くと前年同期比でほぼ横ばい

- 財務状況

- 営業活動によるキャッシュフローは10億ドル

- フリーキャッシュフローは7億ドル。約5億ドルのリストラ関連項目による悪影響

- 第3四半期に10億ドルのブリッジローンを含み12億ドルの負債を返済

- 第3四半期末に43億ドルの手元現金、345億ドルの総負債

- 純レバレッジは3.3倍

- ワーナーブラザース(Streaming&Studio)とディスカバリー・グローバル(Global Linear Network)への分社化は2026年半ばの完了に向けて順調に進んでいるが、10月21日に戦略的代替案の検討を開始することを発表

- 取締役会は、計画されている分社化を進める、会社全体を対象とした取引を行う、ワーナーブラザースとディスカバリー・グローバルの事業それぞれについて個別の取引を行うなど、幅広い戦略的選択肢を検討している

- 検討の一環として、ワーナーブラザースを(他社と)合併させ、ディスカバリー・グローバルを株主にスピンオフさせるという代替的な分社構造も検討する

- この戦略的検討プロセスには期限や明確なスケジュールはない

- 取締役会が特定の取引を承認するか、更なる情報開示が適切または必要であると判断するまで、これ以上の発表は行わない

- したがって、今回の決算説明会ではこのトピックに関するいかなる質問にも回答しない

- 質疑応答

- スポーツ・ポートフォリオについて

- 現在のスポーツ・ポートフォリオの構成には非常に満足している

- NBAから撤退し、代替として取得した他の放映権ポートフォリオへの移行により真のメリットが見え始めていおり、来年には数億ドル規模の売上が見込まれる

- 分社化以降は、米国ではHBO Maxがスピンオフ事業におけるストリーミング権の利用を停止するため、スタンドアロンのスポーツストリーミングアプリを開発

- これにより、魅力的なスタンドアロンアプリを提供できるだけでなく、自社製品や市場における他社製品との提携やバンドル展開も可能となる

- 米国と米国以外では仕組みが異なり、米国以外では、すべてのスポーツコンテンツがHBO Maxで視聴可能となり、HBO Maxあるいはアドオンとして提供される予定

- Global Linear Networkの減少率について

- 減少しているのは確かだが、2025年は移行期間であると考えている

- 業界全体と同様に最近の契約更新ではより柔軟な対応を行ってきており、その効果の一部は既に現れ始めていると確信している

- チャーター社が動画登録者数増を一貫して報告していることからも、業界にとって明らかにプラスの傾向が見て取れる

- 業界としても企業としても我々は正しいことをしていると考えており、短期から中期的には私たちの業績はより好転すると確信している

- HBO Maxの国際展開の現状について

- 最大級の映画とテレビ番組のライブラリーに加え、Motion Pictureによる充実したオリジナルコンテンツを備えた、非常にユニークなサービスを確立

- またローカルスポーツやローカルコンテンツが加わることで、最高品質のストリーミングサービスとしての市場ポジションを確立している

- 高品質という差別化された視点を持つことが、真の強みになっていると実感し始めており、真の成長の機会をもたらすと考えている

- 2026年はHBO Maxにとって、これまで見てきた中で最大の成長の年になるだろう

- Studio部門のEBITDA目標30億ドルについて

- 目標は30億ドルに到達し、そこから真の成長を達成すること。そしてそれを達成できると信じている

- 保有する最重要IP(知的財産)の多くを売却すれば、さらに10億ドル、あるいは20億ドルの収益を生み出すことも可能だっただろう

- 今年公開された「スーパーマン」、ドラマ版「ハリー・ポッター」の撮影開始、2027年公開予定の「ロード・オブ・ザ・リング」など、既存のIPと社内の才能という大きな強みに立ち返ることから始めている

- 他社が予算削減で制作を縮小している中、当社は80本以上の番組を制作中でかつてないほど好調であり、全体的に見て我々は非常に強気

- ストリーミングのARPU(Average Revenue Per User:1人当たり平均売上)の今後見通しについて

- 今後3四半期、米国のARPUには若干の圧力がかかると見ているが、2026年後半から米国でARPUが成長に回帰すると確信している

- 今後も適切なペースでの値上げを予定しており、最近米国でも値上げが実施され、国際的にも同様のペースで値上げが実施される予定

- 広告販売における売上向上と値上げ、そしてパスワード共有の継続的な実施(アドオン会員と新規加入の両方)の組み合わせにより、ARPUのさらなる上昇が見込まれる

- スポーツ・ポートフォリオについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の総売上高(Total Revenues)は90億4500万ドル、市場予想の91億2000万ドルを上回っている

- 2025年第3四半期のシリーズA希薄化後一株あたり利益(Diluted EPS)は0.06ドルの損失、市場予想は0.07ドルの損失

- 2025年第3四半期の有料ストリーミング加入者純増数は230万、市場予想の275万を下回っている

となっている。

まとめ

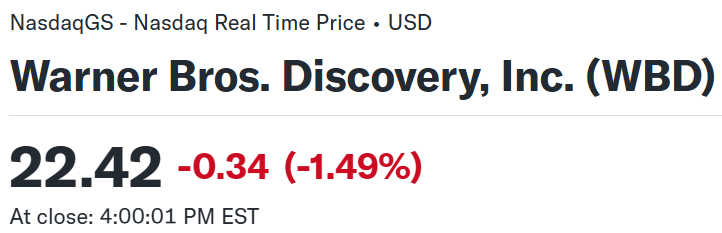

上記の様な決算発表を受けてワーナーブラザース・ディスカバリーの株価は

前日比1.49%の下落。同日の米国市場が

米企業人員削減数が予想外に増加したことで大きく下落しており、それを加味するとワーナーブラザースの下落はそれ程大きくはない。

実際売上高、ストリーミング加入者数は市場予想に届かなかったが、EPSは市場予想より悪くは無く判断は悩ましい内容。またカンファレンスコールで分社/買収に関する質問は受け付けず(いくつか関連質問が出たが答えず)、分社/買収に関する新しい情報が無かったことも株価の動きが市場なりだった要因かもしれない。

決算後数日を含めた年初来のワーナーブラザース・ディスカバリー株の推移を市場(S&P 500)と比べてみると

第2四半期決算での急落以降は冒頭に述べた通り。

そして今回決算でやや下落となったのだが、その後12日は買収候補として話題になっているパラマウント・スカイダンス(PSKY)の決算発表で特にワーナーブラザースの買収に関する言及が無かったためか3.73%の下落。しかし14日にはワーナーブラザースが証券取引委員会に提出した資料で、最高経営責任者(CEO)David Zaslav氏の雇用契約修正が明らかになった事で4.02%の上昇(買収となった場合に向けての条件修正とみられる)と、買収絡みの情報次第で大きく株価が上下する状況が続いている。

今後のワーナーブラザース株だが、現時点ではコムキャスト(CMCSA)、パラマウント・スカイダンス、ネットフリックス(NFLX)等がワーナーブラザース・ディスカバリーの全部または一部に対する入札を検討していると報じられており、決算後数日でも3%を超える上下動が既に2回あった様に、M&Aに関する情報次第で上下動する不安定な状況が続きそうだ。最終的にM&Aが行われるのか、その対象はどうなるのか、時期はいつなのか。そしてそれらの結果、ワーナーブラザース株がどうなるのかを注意深く見ていくことにしたい。