投資開始からの期間

2001年7月から数えて288ヶ月目(23年12ヶ月目)。

資産動向考察

2025年6月末の円ベース資産は以下の通り。

2025年6月末の円ベース資産は前月末に比べて約1115万円(約5.2%)の増加。2025年は2月、3月、4月と3ヶ月連続の減少が続いたが、先月5月そして今回6月と2ヶ月連続で増加。

とはいえ後述する様な6月にあった出来事を考えると、必ずしもこの2ヶ月順調に資産が増加した訳ではなく、ちょっとしたきっかけで大幅減少の可能性もあると思うので油断は禁物。

2025年6月の市場推移

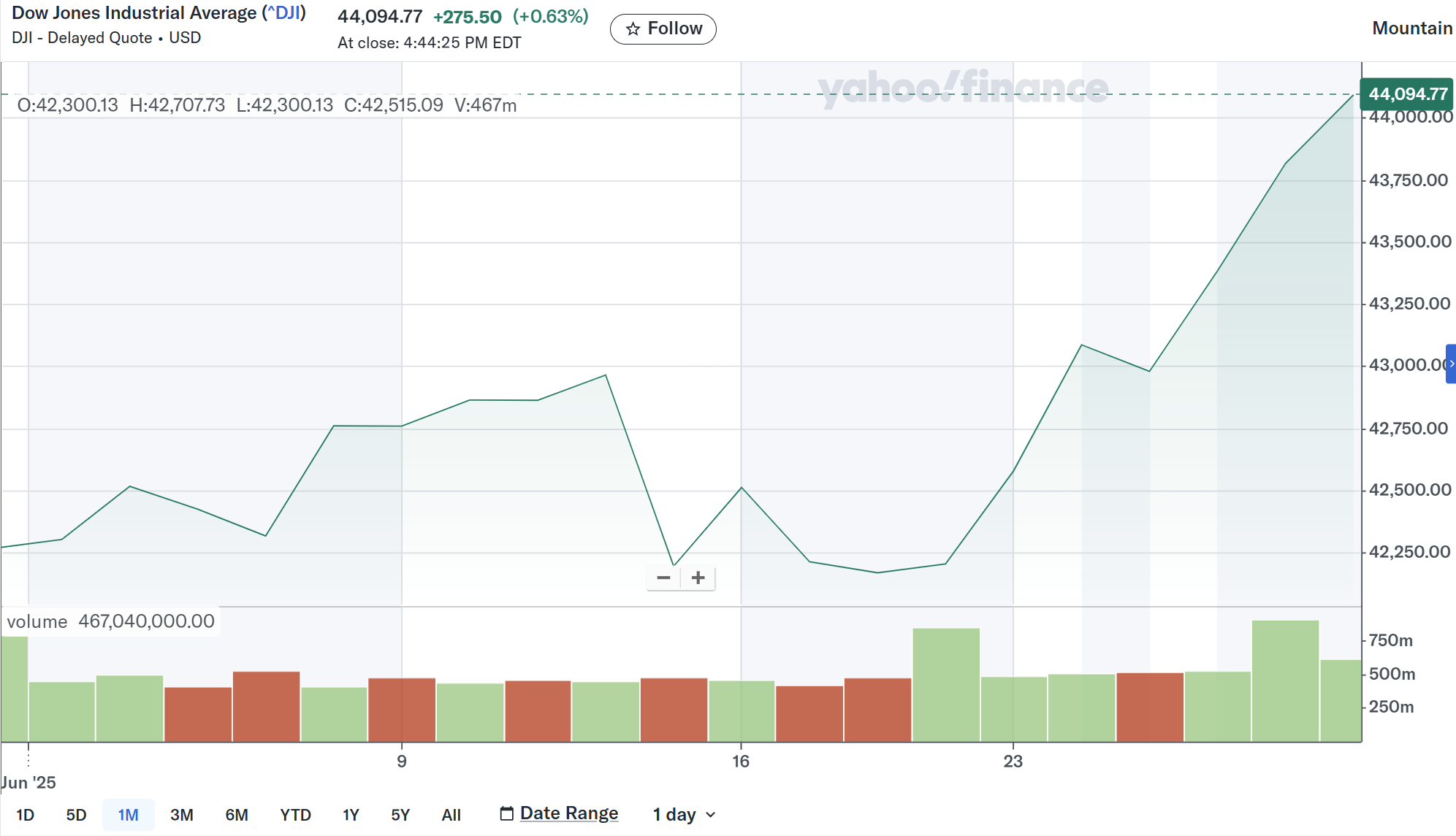

【ダウ工業平均】

2025年5月末終値:42,270.07

2025年6月末終値:44,094.77

2025年5月末/6月末終値差異:4.32%上昇

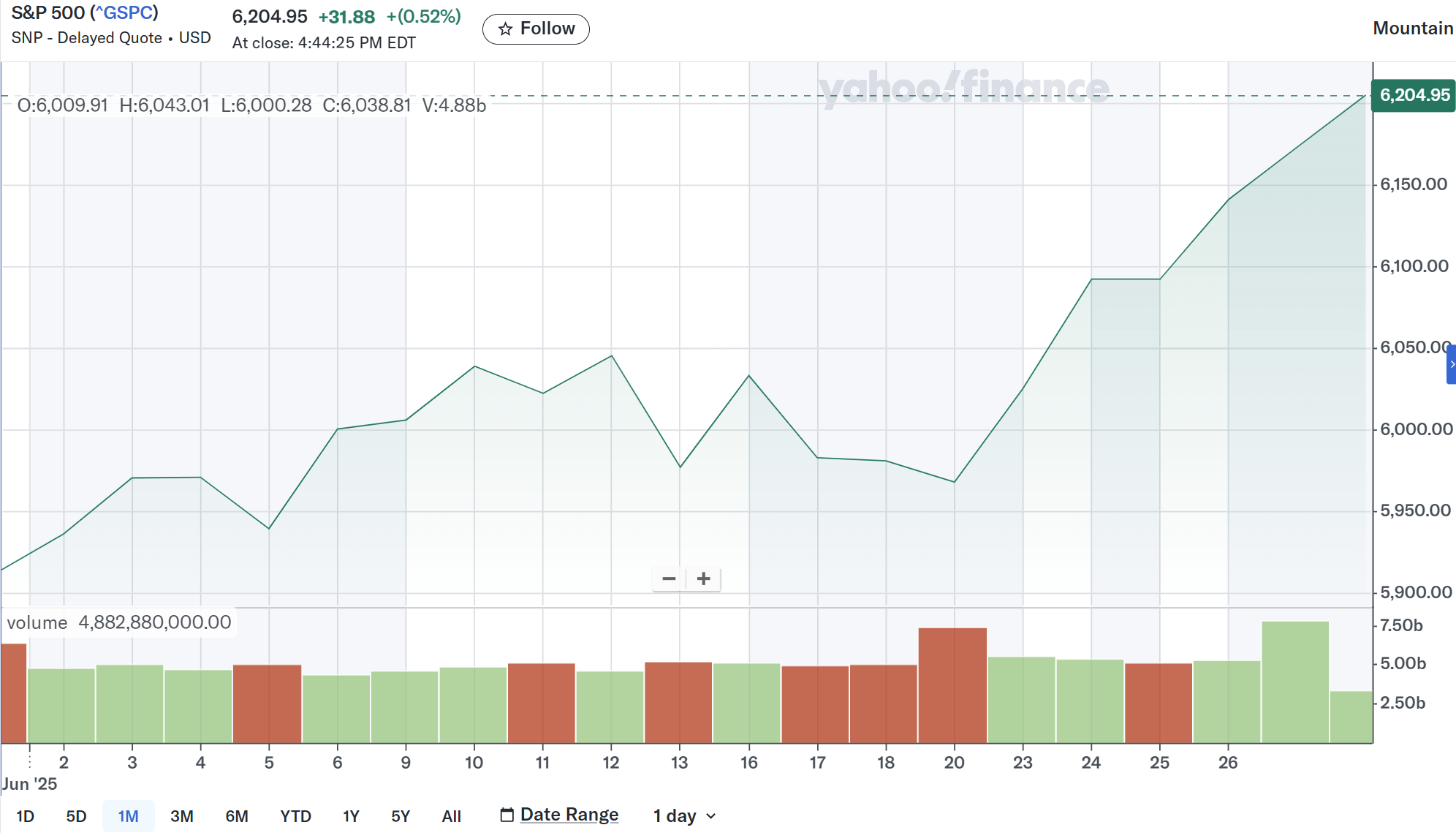

【S&P 500】

2025年5月末終値:5,911.69

2025年6月末終値:6,204.95

2025年5月末/6月末終値差異:4.96%上昇

【NASDAQ】

2025年5月末終値:19,113.77

2025年6月末終値:20,369.73

2025年5月末/6月末終値差異:6.57%上昇

6月20日(金)までは6月13日(金)にイスラエルによるイラン核関連施設の空爆から双方の攻撃が続いたにもかかわらず小幅な変動に留まり前月比ほぼ横ばい程度だったが、6月23日(月)からは双方の攻撃が続いているにもかかわらず上昇傾向。その後6月24日(火)には一応の停戦合意となり更に上昇して6月末を迎えている。

結局NASDAQ総合が6.57%、S&P 500が4.96%、ダウ工業平均が4.32%の上昇となり、各指数の構成要素/算出方法から考えると大型ハイテク銘柄が好調だった様だが、大型ハイテク銘柄の占める割合の少ないダウ工業平均もまずまずの上昇となっている。

6月にあった主な出来事

- イスラエルによるイラン核関連施設空爆からのイスラエル/イランの攻撃応酬、そして米のイラン核施設空爆を経て停戦合意

簡単に言うと上記の様な事態が6月半ばからの僅か2週間内にあった。詳しくは以下を参照。

イスラエルのイラン核関連施設空爆直後の米国市場(2025/6)

米国がイランに無条件降伏要求、そして市場の動き(2025/6)

イランの米軍基地攻撃で米株上昇、そして停戦実現?(2025/6)

イラン/イスラエルの停戦合意と今後の気になる点(2025/6)

6月末時点ではイスラエル/イラン双方停戦合意を守っており、それが6月下旬に米国株式市場が上昇した要因の一つではあるが、イランの核開発能力に関する動向についてまだ注意は必要だろう。

政策金利据え置き、経済予測要旨での年内利下げ2回は予想通りだったが、経済予測要旨での年内利下げの内訳にはバラつきがあり、パウエル議長の会見で関税のインフレへの言及が繰り返しなされるなど判断が難しい結果。そして後述する様に、今回のFOMC会合も市場に与えた影響は限定的だった。

しかしその後6月下旬には2名のFRB理事が次回FOMC会合での利下げを示唆する発言を行っており、次回のFOMCには注意が必要かもしれない。

- 政策金利や各種経済指標に反応が薄くなっている米国市場

ここ最近の米国市場の傾向として6月頭に

2025年6月第1週の米各種経済指標と市場の動き(2025/6)

でまとめたが、トランプ政権発足前までは政策金利、そしてそれに影響を及ぼす各種経済指標に対して1%を超える変動が珍しくなかった米国株式市場が、ここ最近は1%以下の動きに留まっていることが多い気がしている。

それが経済指標が市場にそれほど重視されなくなったためのか、それとも市場がまだ経済指標がトランプ政権の政策影響を十分に反映していないと捉えて様子見模様のためなのかは判らない。願わくば前者であって欲しいが、個人的には後者の可能性が高いと思っており、今後の経済指標で大きく市場が動く気がしている(それも悪い方に)。杞憂であってくれるといいのだが。

2025年の米銀ストレステストでは、調査対象となった22行の銀行すべてが最も深刻なシナリオ(5500億ドルを超えると予想される仮想損失総額)下であっても最低CET1資本要件を上回る結果となった。

これに従って各行のストレス資本バッファー要件が緩和されることになり、各行はその分を株主に増配や自社株買い、投資等で還元することになっていくだろう。実際自分の所有している大手米銀のJPモルガン・チェース(JPM)は2025年2回目の増配で年初来累計では20%の増配、シティグループ(C)も7.1%の増配を発表している。

この結果を元にしてトランプ政権が選挙公約にも挙げていた金融規制の緩和を具体的に行ってくれれば更に米銀株の上昇が期待できるのだが、どうなるだろうか。

- 所有銘柄に大きな出来事

6月には自分の所有銘柄に以下の大きな出来事があった。

エア・インディアのボーイング787墜落初期まとめ(2025/6)

短期的に大きな変動があった訳ではないが、将来的に大きな変動要因となる可能性があるので注意が必要だろう。特にボーイング787機の墜落は未だ原因が判明してないが、これが製造に起因する問題だった場合、ボーイング株は大きく下落する可能性が高い。

ポートフォリオ

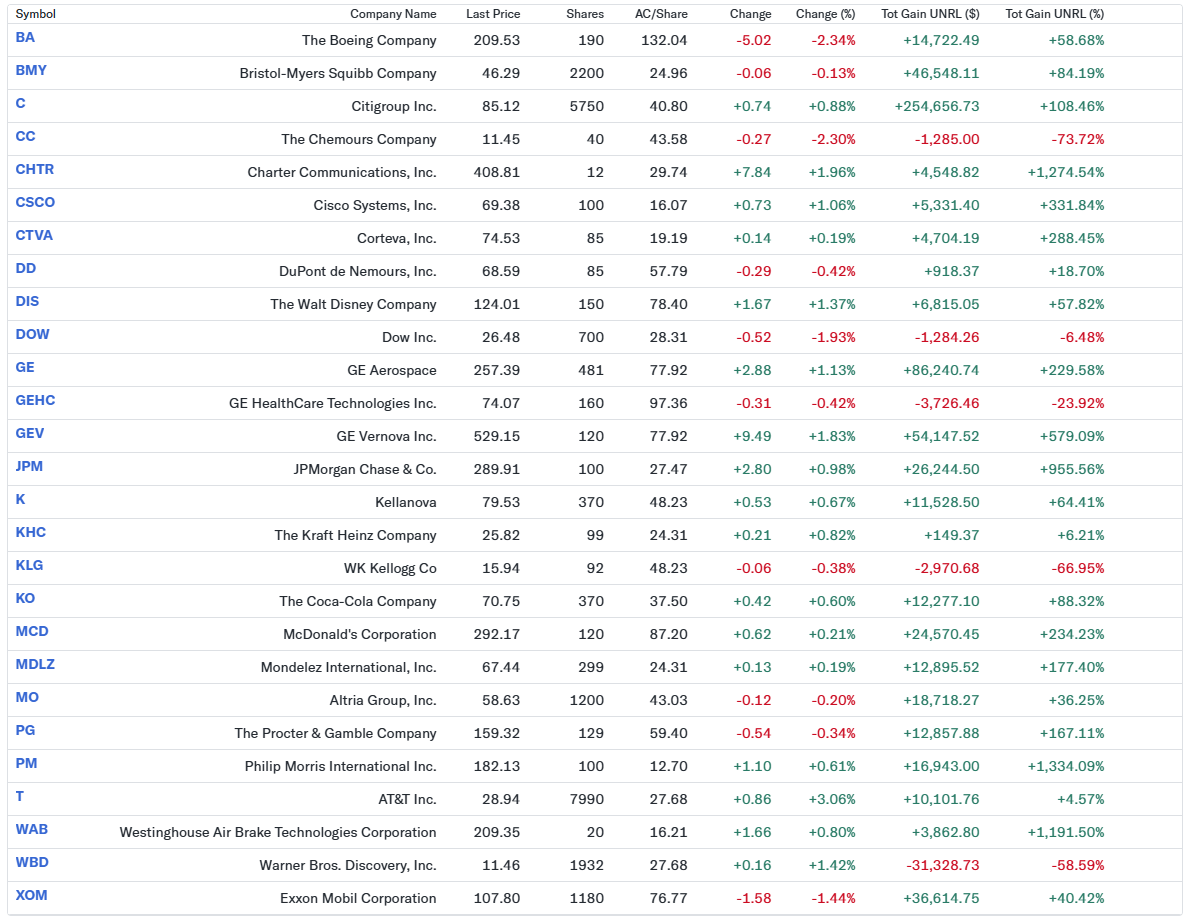

2025年5月末と6月末の自分の米国株ポートフォリオは以下の通り。

【2025年5月30日】

【2025年6月30日】

2025年6月に10%を超える上下動のあった銘柄は以下の5銘柄。

シティグループ(C):13.0%上昇

ケマーズ(CC):13.0%上昇

シスコ・システムズ(CSCO):10.0%上昇

GEベルノバ(GEV):11.9%上昇

ワーナーブラザース・ディスカバリー(WBD):14.9%上昇

シティは先月5月の10.1%上昇に続き2ヶ月連続の10%超上昇。同じ米銀のJPモルガン・チェース(JPM)も9.8%上昇と米銀は4月の米関税の下落から回復傾向。

GEベルノバも先月5月の27.5%上昇には及ばないものの2ヶ月連続の10%超上昇となっている。

そして上述した様に将来的な分割が発表されたワーナーブラザース・ディスカバリーも5月の15.0%上昇に続いて2ヶ月連続の上昇となっている。

自分の所有27銘柄中では上昇が17銘柄、下落が10銘柄と5月と全く同じ(もちろん銘柄に違いはある)。ポートフォリオ全体では前月比資産が8万ドル、割合では5.6%の増加となった。上述の10%を超える上昇だったシティグループ(C)が所有株数が多いため約5.6万ドル増加し、上昇分の70%を占めている。

シティが先月5月の全体上昇分の約半分、そして今月6月は全体上昇分の70%を占めており、米株資産増加に大きく貢献しているが、逆に言うと自分のポートフォリオがシティ株に大きく依存していることでもあり、シティが不調となった場合の悪影響も大きくなるだろう。シティに続くような銘柄が育ってくれると有難いのだが・・・。

為替

先月終値:2025年5月30日 1ドル=144.06円

今月終値:2025年6月30日 1ドル=144.04円

2025年6月末のドル円為替レートは前月に比べて1ドルあたり0.02円、割合で言うと0.01%のドル安。イスラエル/イランの攻撃応酬が続く中で安全資産と見なされるドルが買われ、一時取引中高値で1ドル=148円を超える局面もあったが、月末ベースでは前月とほぼ変わらず。

2024年12月末の1ドル=157.23円から4月末の143.02円と4ヶ月連続で続いたドル安傾向がこの2ヶ月の終値ベースでは落ち着いた訳だが、米関税政策、政策金利などの不安要素を考えると、あくまで偶然でありまだまだ不安定な為替状況が続きそうな気がする。

まとめ

累計投資:80,000,000円(今月追加投入なし)

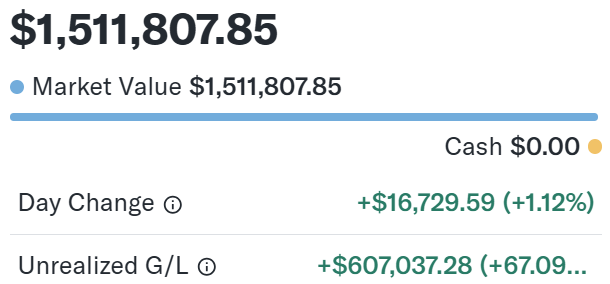

米国株:218,627,224円

外貨MMF:53,238円

USドル:2,091,152円

日本円:3,958,862円

資産:224,730,476円

累計損益(累計投資と資産より):144,730,476円/180.9%

累計引落額:15,200,000円(今月引き落とし無し)

2025年6月は円ベースの資産が約1115万円(約5.2%)、米国株ドル資産が約8万ドル(約5.6%)と円、ドル双方ともに先月に続いて資産が大きく増加する結果となった。

先月5月のまとめでは

「2025年5月は先月約半年ぶりに割った2億円台を再び回復することが出来た点では良かったと言えるのだが、既述の5月にあった主な出来事で書いた様に今後の不安材料はまだまだ多く何か不安材料がキッカケとなり株式市場が下落する可能性は十分にあると思う。」

と書いており、実際に中東でのイスラエル/イラン/米国の戦闘という事態が発生したものの、逆に長期化しなかったことで米国株式市場は上昇し、自分の資産も上昇となっている。

その結果、2001年7月にバイアンドホールドの米国株個別投資を始めて以来、2025年6月26日の米国市場閉場時に自分の米国株資産が初めて150万ドルを超えている(6月末時点でも150万ドル超えを維持)。

ただ、上乗せ分の一時停止期限が7月初旬から8月1日に延期され、その率も変わった米国の相互関税、7月頭に承認されたが今後の財政赤字が懸念される米2025年歳出法案の影響、停戦となってはいるもののイスラエル/イラン/米国の今後、等々米国市場の懸念材料は未だ解消されていない中で米国株式市場の上昇を完全には信頼しきれない。単なる自分の杞憂に過ぎずに7月も堅調な株価推移で終えてくれるといいのだが・・・。