はじめに

2025年4月30日(水)には自分の所有銘柄であるGEヘルスケア・テクノロジーズ(GEHC)の2025年第1四半期決算発表があった。

前回2024年第4四半期決算では予想を上回る決算結果に加え、懸念であった中国で改善の兆しが見えつつあったことなどが評価され9%近い上昇。その際には

「今後のGEヘルスケア株だが、決算発表での経営陣の見込み通りに進むとすると、2024年10月から続いた下落傾向とはならない気がするが、2025年に入ってからの上昇傾向が続くかと言われるとそこまで自信は持てない。次回2025年第1四半期決算の結果も今回の第4四半期と同様に、今後に期待を持たせるものであることを期待したい。」

とまだ今後に確信が持てない旨を書いていた。

そしてトランプ政権の関税政策により市場は大きく下落。そしてその流れから中国は4月に米国とインドからのCTスキャンに使用される特定の医療用X線管の輸入に対する反ダンピング調査を開始するとしたためGEヘルスケアは1日で10%を超える株価下落となる局面もあり、その後は米中の関税動向で揺れる状態が続いている印象がある(GEヘルスケアの売上の約10%は中国市場と言われている)。

そんな状況の中で、GEヘルスケアの今回の決算とそれを受けての株価はどうだったのか。以下内容を確認し、整理しておく。

GEヘルスケア・テクノロジーズ2025年第1四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

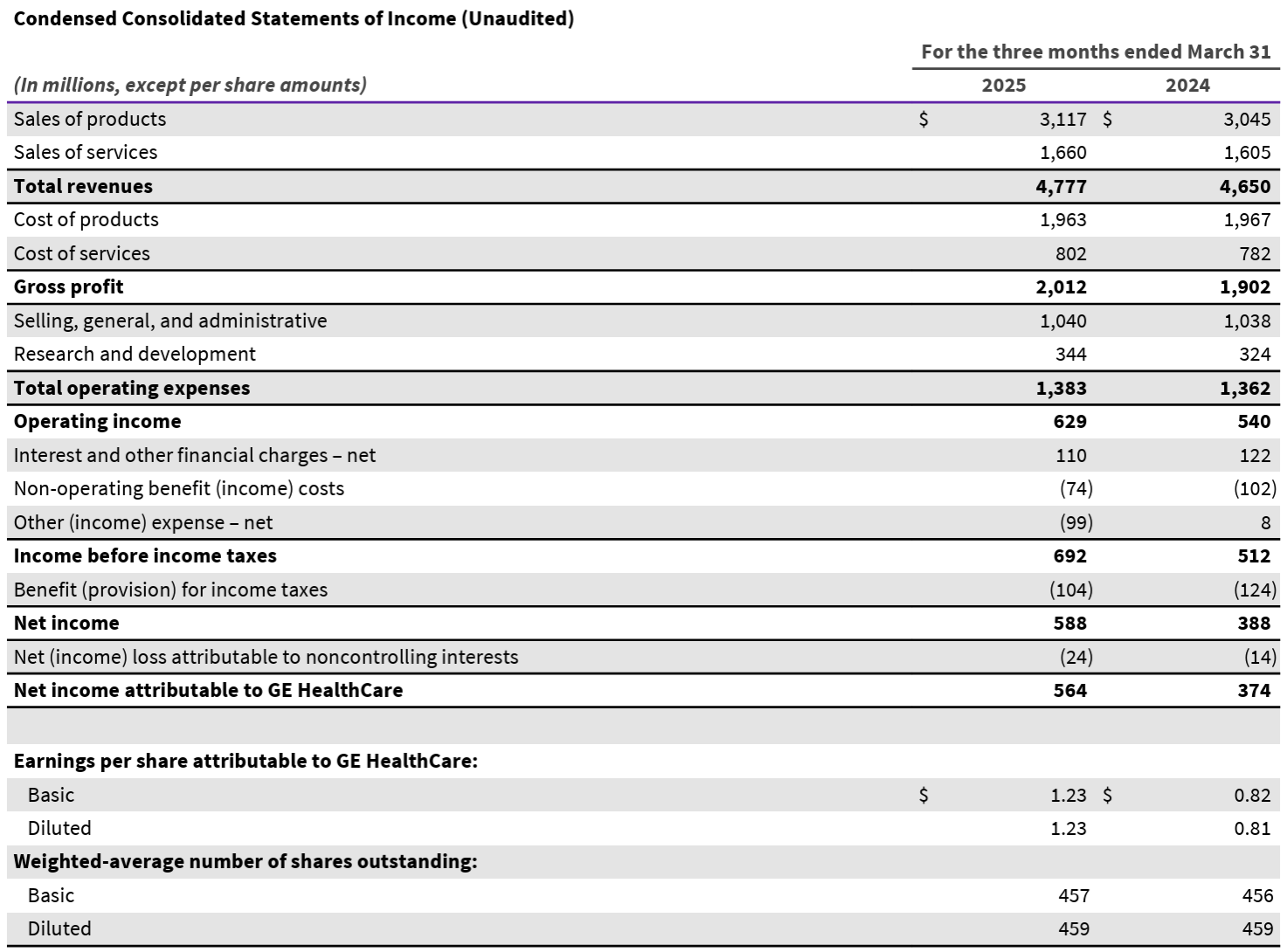

- 2025年第1四半期の総売上高(Total Revenues)は47億7700万ドル、前年同期は46億5000万ドルで前年同期比3%の増加

- 2025年第1四半期の希薄化一株あたり利益(Diluted EPS)は1.23ドル、前年同期は0.81ドルで前年同期比51.9%の増加

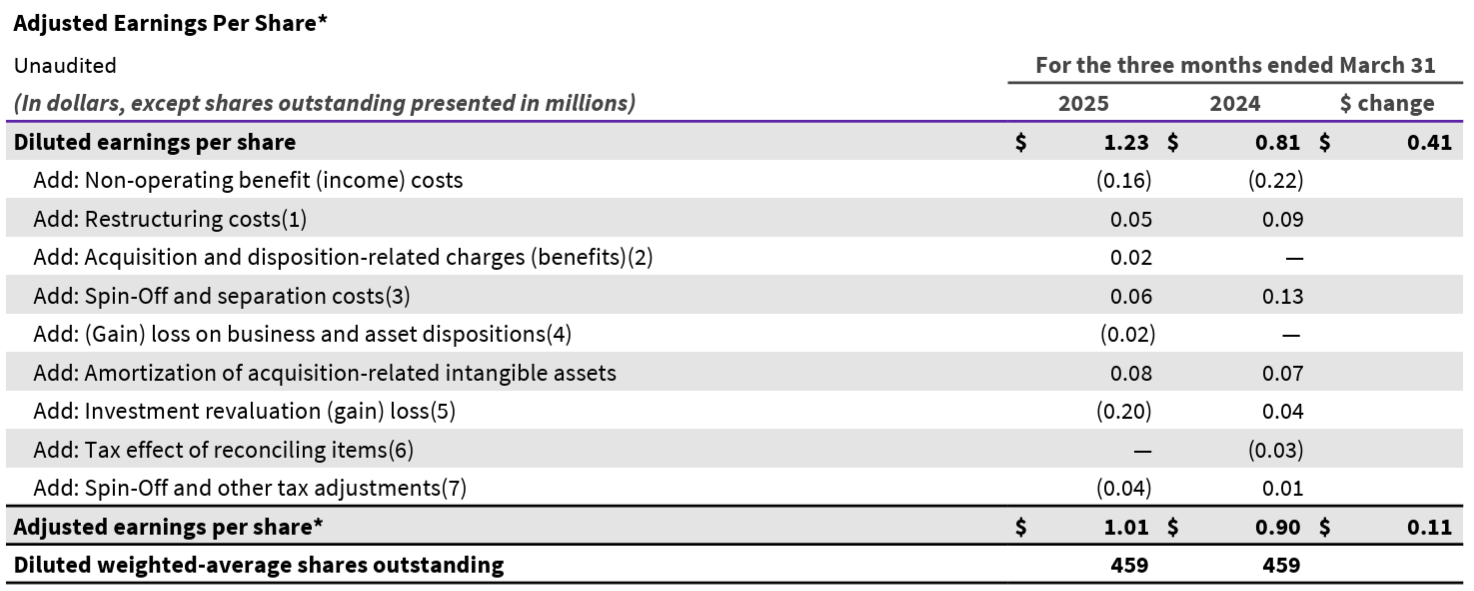

- 2025年第1四半期の調整後一株あたり利益(Adjusted EPS)は1.01ドル、前年同期は0.90ドルで前年同期比12.2%の増加

- 2025年第1四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は9800万ドル、前年同期は2億7400万ドルで前年同期比64%の減少

2025年通期見通し

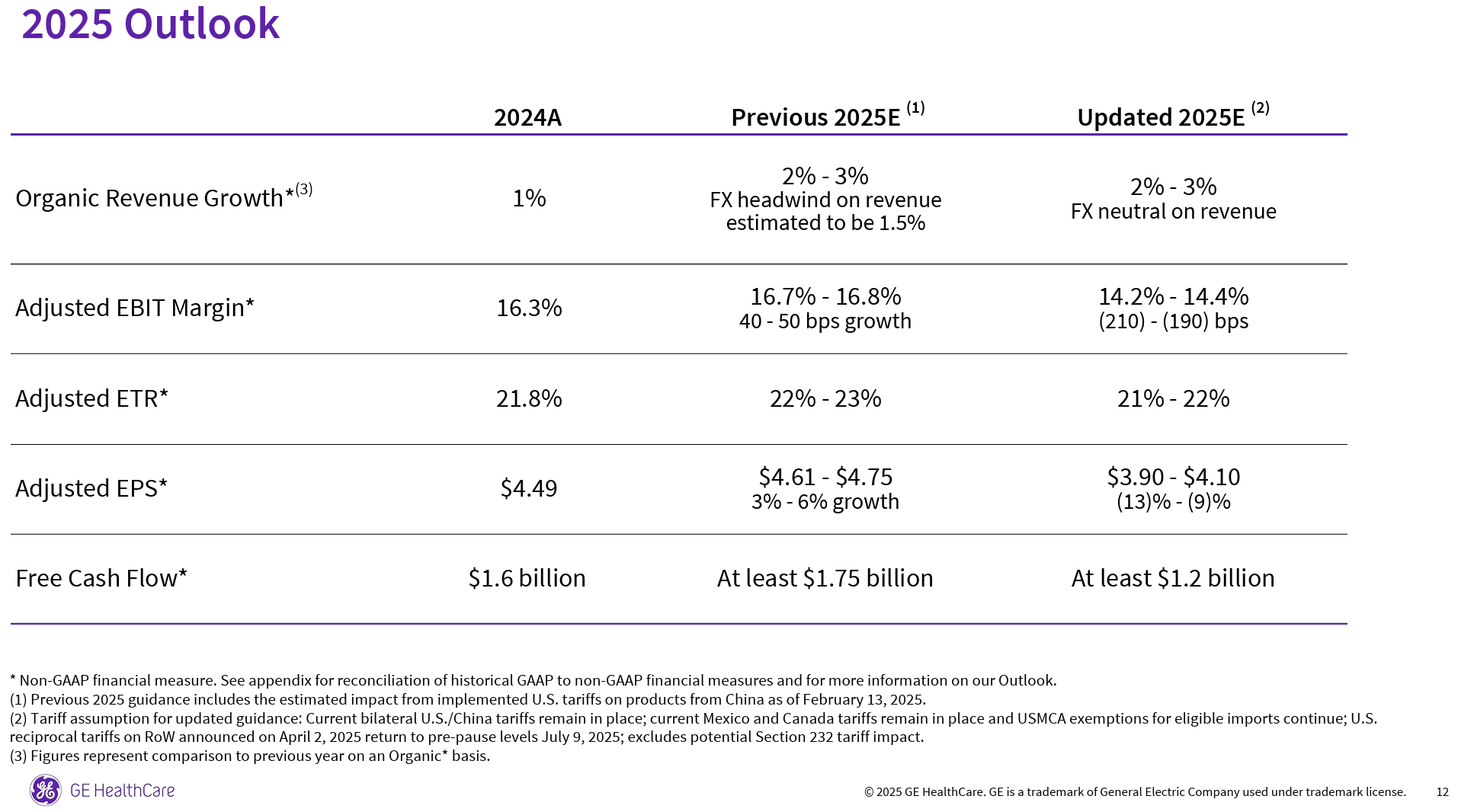

2025年の通期見通しは以下の通り。

- 既存事業成長率(Organic Growth):2~3%(為替の影響は無し)(前回は2~3%(為替の悪影響1.5%含む))

- Adjusted EBITマージン:14.2~14.4%(前回の16.7~16.8%から下方修正)

- Adjusted ETR(Effective Tax Rate):21~22%(前回の22~23%から下方修正)

- Adjusted EPS:3.90~4.10ドル(2024年比-13~-9%の成長率)(前回の4.61~4.75ドル(2024年比3~6%の成長率)から下方修正)

- Free cash flow:少なくとも12億ドル(前回の少なくとも17億5000万ドルから下方修正)

アップデートに関する前提は以下の通り。

【前回】

- 以前の見通しには2025年2月13日に実施された米国から中国製品へのの関税の影響が含まれている

【今回】

- 現行の米中間関税が維持されるものとする

- 現行のメキシコとカナダの関税は維持され、対象輸入品に対するUSMCAの免除は継続されるものとする

- 2025年4月2日に発表された米国の相互関税は、2025年7月9日に一時停止前の水準に戻るものとし、潜在的な第232条関税の影響(医薬品への関税)は除外する

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年第1四半期

- 受注残が増加し、受注残高比率も引き続き堅調に推移

- 各セグメントの幅広い分野での成長を背景に堅調な売上高、健全な利益率と1株当たり利益を達成

- ただし関税が利益とキャッシュフローに及ぼす影響を予測し、2025年のガイダンスを本日修正する

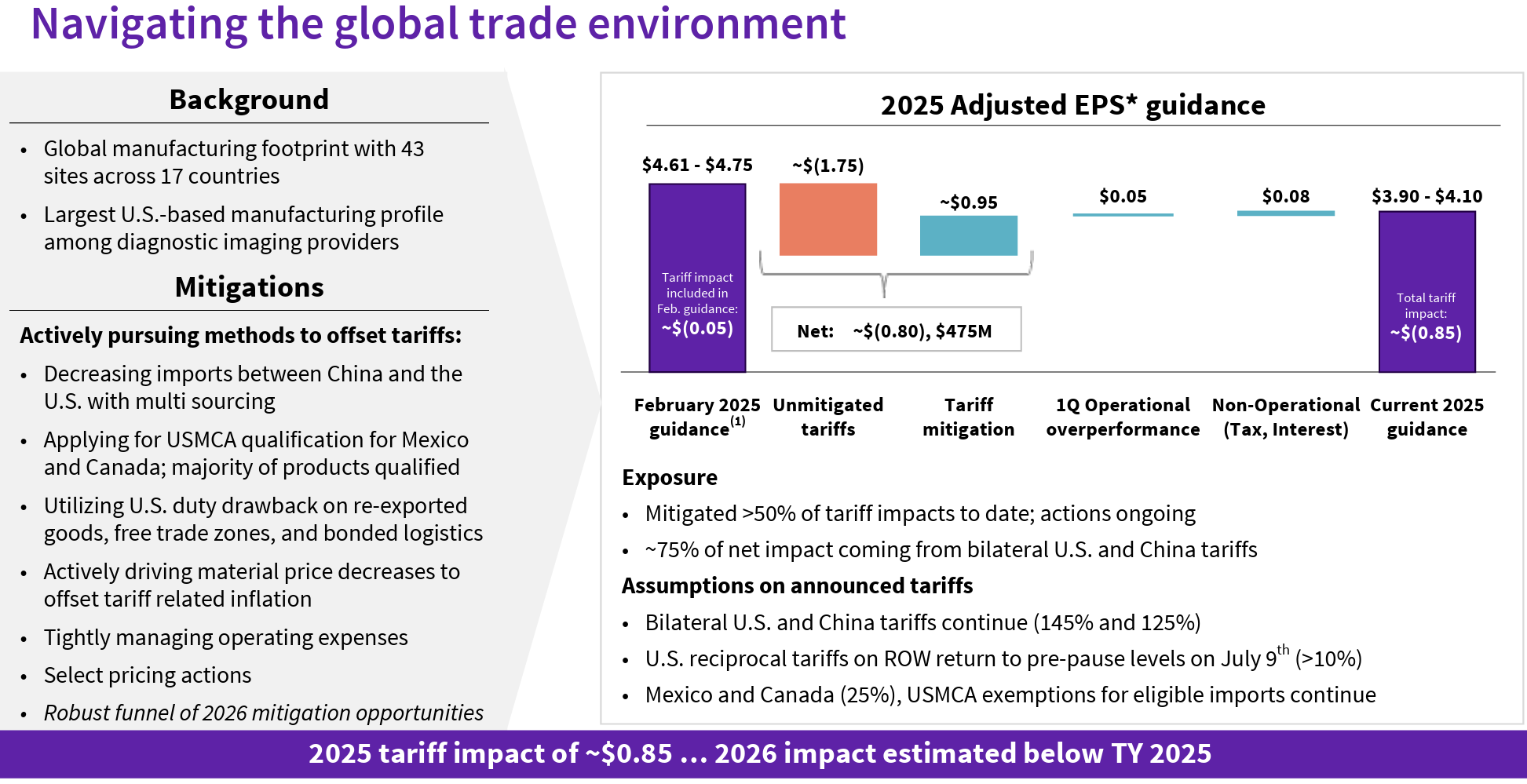

- 世界の貿易環境に関する詳細(関税が現在の高水準で推移した場合、2025年の業績にどのような影響を与えるか)

- 米国と中国の二国間関税は継続すると保守的に想定し、これが当社の関税影響額の75%を占める

- 4月2日に発表された米国が世界各国に対して課す相互関税は、7月9日に一時停止前の水準に戻ると想定

- メキシコとカナダの関税は、USMCAの適用除外措置を除く対象となるすべての輸入品に対して引き続き適用

- 関税による総影響額は調整後EPS1株当たり約1.75ドルと推定される

- 実際には効果的で持続可能な緩和措置を講じることで、総影響額の50%以上を軽減し1株当たり約0.80ドルの影響となる見込み(2月時点の0.05ドルと併せると0.85ドル)

- フリーキャッシュフロー

- 前年同期比で9800万ドル減少したが、これは主に従業員への年次報酬の支払い時期が第2四半期から第1四半期に変更されたことが要因

- 財務関連

- 資本配分の優先順位に変更はなく、2025年第1四半期に2億5000万ドルの負債を返済し、資本構成の強化を継続している

- 株主への還元に引き続き注力しており、本日、取締役会による10億ドルの自社株買いプログラムの承認を発表できることを大変嬉しく思う

- 質疑応答

- 関税の影響についてもう少し詳しく

- 第1四半期の関税の影響はごくわずかで恐らく1000万ドル程度だが、時期が進むにつれて影響はより劇的になる

- 第2四半期の影響は1億ドルを少し下回る程度、第3四半期と第4四半期には約2億ドルの影響があると予想している

- 2026年を見据えると、2026第1四半期は2025年第4四半期と同程度の影響が出るだろうが、現在実施している緩和策により、その後は年内を通して影響が徐々に小さくなり急速に影響が出始め、2026年年間では2025年よりも課税の影響は少なくなると想定している

- 中国市場の状況について

- 以前の当社予想と大きく変わってはおらず、上半期は依然として1桁台半ばの減少を見込んでおり、第2四半期はおそらく最も厳しい四半期の一つになるだろう

- その後、下半期には徐々に改善していくと予想している

- 現政権は主要医療機関の予算や人員削減など関税以外にも多くの改革を実施したが、その影響について

- 今後の状況次第で状況が変わる可能性もあるが、現時点で具体的な影響はまだ見られない

- 米中の関税詳細について

- 関税の影響は通年で約5億ドルで、最も大きな中国との二国間関税による影響は約3億7500万ドル(これは現在発生している0.85ドルの影響の約65%に相当)

- 当社は米国から中国へ、そして中国から米国へかなりの量の製品を輸送しており、計画外の免除は考慮しておらず、免除によるプラス効果は見込まれていないし、期待もしていない

- 仮定のシナリオだが、米中間の関税が緩和されれば年間でEPSに大きなプラス効果をもたらすだろう

- フリーキャッシュフローの詳細について

- 通期見通しで引き下げた55億ドルは関税に起因するもので、それ以外の変化はない

- 中国による業界全体に対する反ダンピング調査の影響について

- これは政府発のものではなく民間企業からの苦情が発端であり、そのため今回の調が中国における当社の事業に重大なリスクをもたらすとは考えていない

- 4月6日には当社を含む複数の企業が中国商務省と会合を持ったが、公正な扱いに関する議論を裏付けるものであり、当社が標的にされていないという肯定的な意見も表明された

- 既に実施されている関税緩和策と、今後実施する必要がある緩和策の規模について

- 一般的な支出に関しては非常に厳格に管理し、生産性向上に関しては引き続き重点的に取り組んでいる

- 一方で研究開発への主要な投資、販売とマーケティングへの重要な投資は保護している

- 相当量の作業が進行中であり、今年度に予定しているほぼ全ての削減策について、非常に明確な見通しを持っている。これには関税還付、USMCAの完了、関税の適用除外などが含まれる

- 当社は大規模な供給基盤を有しており移転/移管は容易だが、実際に他の国に移転した場合の関税率がどうなるかを見極めたい

- 移行には数ヶ月かかるが、だからこそ今年後半から2026年にかけて、はるかに大規模な緩和策を実施できると自信を持っている

- 中国のレアメタル供給に関する潜在的なリスクについて(製品の一部にレアメタルを使用している)

- 長期的に見て大きな問題はないと考えている。複数の供給元があり、時間の経過とともに、供給元を変更・管理する能力が高まっていくのは明らか

- 関税の影響についてもう少し詳しく

市場予測との比較

- 2025年第1四半期の総売上高(Total Revenues)は47億7700万ドル、市場予想の46億6000万ドルを上回っている

- 2025年第1四半期の調整後一株あたり利益(Adjusted EPS)は1.01ドル、市場予想の0.91ドルを上回っている

まとめ

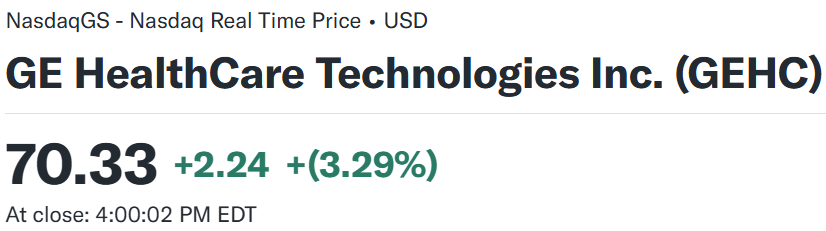

上記の様な決算を受けてGEヘルスケアの株価は

前日比3.29%の上昇。同日の米国市場が

同日発表された2025年第1四半期の米国内総生産(GDP)統計が3年ぶりのマイナス成長となったことや消費者信頼感指数の低下を受けて大きく下落して始まったが、関税緩和への期待から終盤に回復しほぼ横ばいで終えているのと比べるとGEヘルスケア株の上昇幅は大きい。

約5億ドルの関税影響を見込んで通期見通しを引き下げたもののそれ以外は概ね堅調な業績であり、関税の影響緩和策もある程度の説得力があったと受け止められたのだろう。

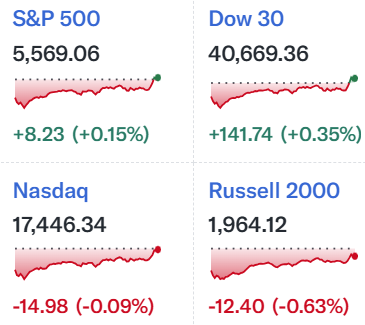

決算後数日を含めた年初来のGEヘルスケアの株価推移を市場(S&P 500)と比べてみると

前回2月の決算を受けて上昇したものの、中国への関税懸念から市場と同様下落傾向。そして4月に入って冒頭に述べた反ダンピング調査の報道を受けて大きく下落し、一時年初来20%を超えるマイナスとなったが、その後は市場とほぼ類似の動き(幅はやや大きい)で今回決算を迎えて決算後数日も大崩れはしていない。

今後のGEヘルスケア株だが、今回の決算での説明/見込みが正しいとするとそこまで大崩れしないような気もする一方で、やはり売上の10%を占めると言われている中国と米国の関税次第で株価/業績への影響が懸念材料。流石に米中の関税がこれ以上になる可能性は少ないと思うが、米中関税に伴う市場感情の悪化や政府の動向などではどうなるかまだまだ判らない。過度な期待はせずにいるのが賢明だろう。