はじめに

2025年4月29日(火)には自分の所有しているクラフト・ハインツ(KHC)の2025年第1四半期決算発表があった。

前回の四半期決算時は、EPSは市場予想を上回ったものの売上は4四半期連続市場予想に届かずで、2025年のEPS見通しの上限が市場予想の中間値を下回ったことから3.25%の下落。その際には

「今後のクラフト株だが、今回決算前から続いている下落基調が決算を受けても変わらなかった事を考えると先行きは非常に暗い。株価が下がっているために配当率が5%(税引前)を超えてはいるが、その配当も6年以上据え置きのまま。とりあえず株価は諦めて、配当減にならないことだけ願うとしよう。」

と書いており期待は持てずにいた。

その後トランプ政権の関税政策により市場全体が下落したのだが、クラフト・ハインツはその影響はあまり受けてはいないが、上昇しているわけでもない、という印象。

そんな状況の中で、今回のクラフト・ハインツの四半期決算そして株価はどうなったのか。以下決算内容を確認し整理しておく。

クラフト・ハインツ2025年第1四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

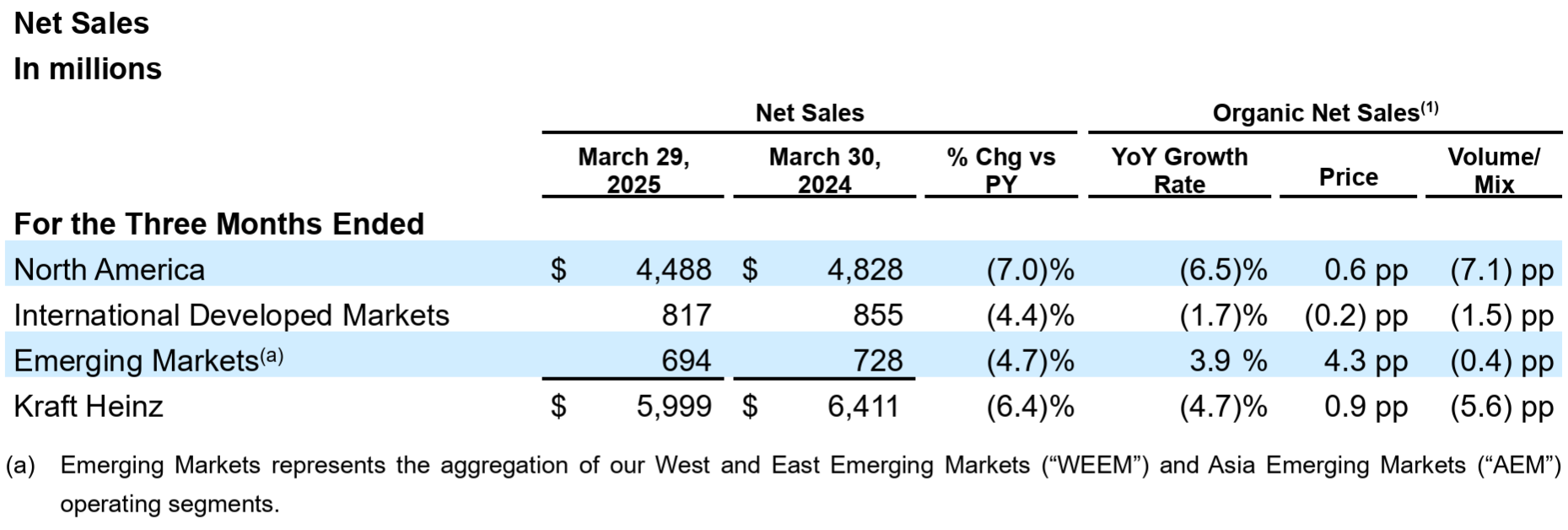

- 2025年第1四半期の売上高(Net Sales)は59億9900万ドル、前年同期は64億1100万ドルで前年同期比6.4%減

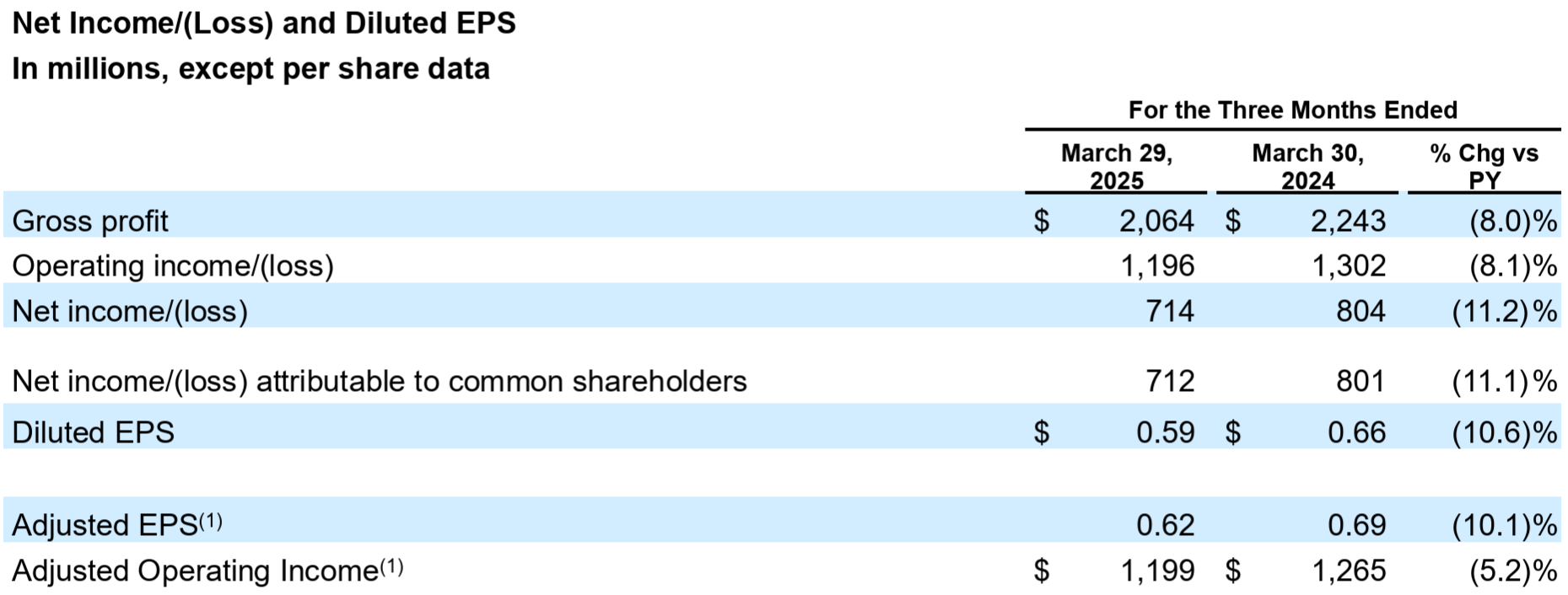

- 2025年第1四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は7億1200万ドル、前年同期は8億100万ドルで前年同期比11.1%減

- 2025年第1四半期の希薄化後一株あたり利益(Diluted EPS)は0.59ドル、前年同期は0.66ドルで前年同期比10.6%減

- 2025年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.62ドル、前年同期は0.69ドルで前年同期比10.1%減

2025年見通し

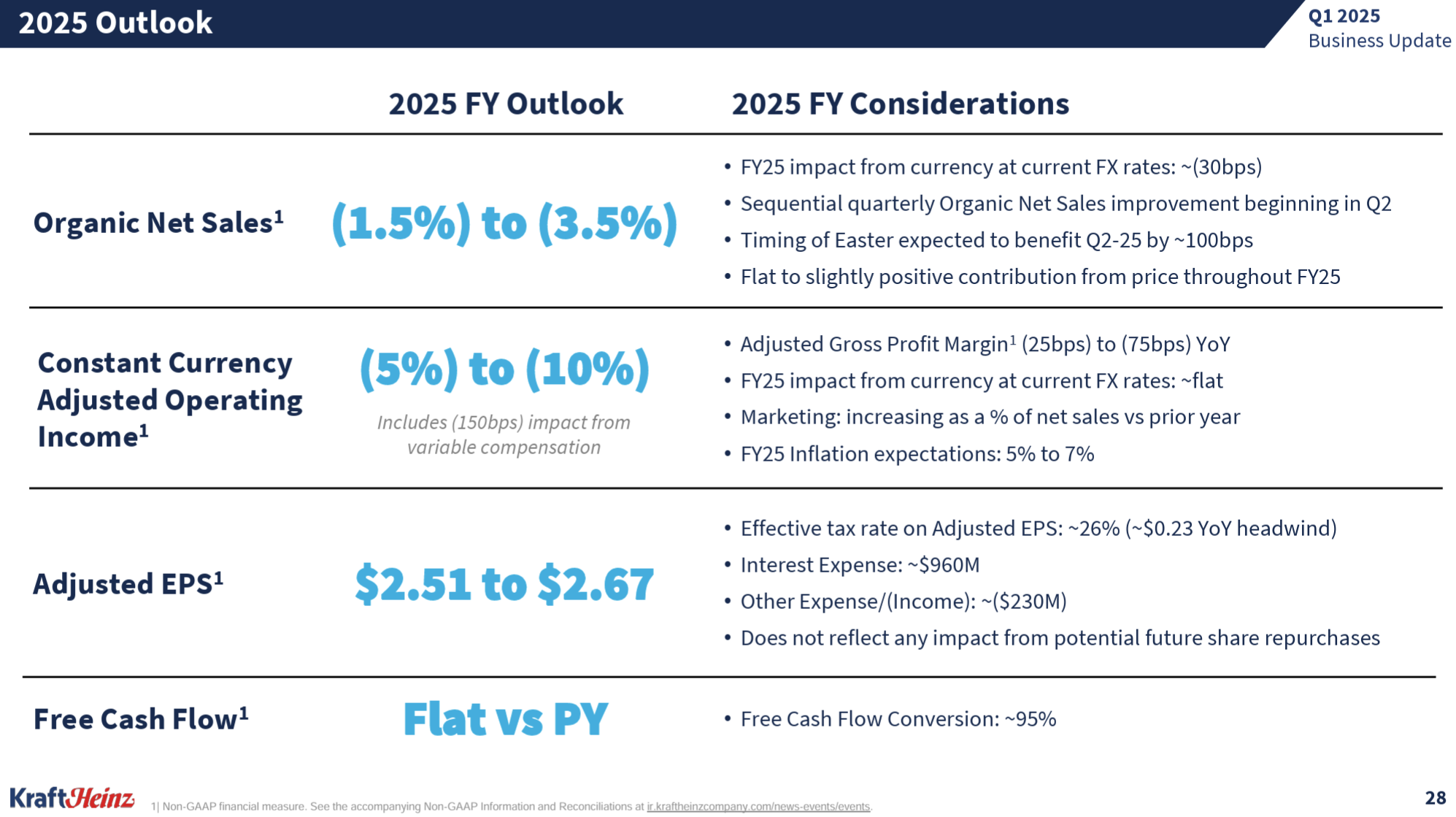

2025年通期の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):-1.5%~-3.5%(前回の-2.5~0%から下方修正)

- Adjusted Operating Income(調整後営業利益率):-5%~-10%(前回の-1~-4%から下方修正)

- Adjusted EPS(調整後EPS):2.51~2.67ドル(前回の2.63~2.74ドルから下方修正)

- フリーキャッシュフロー:前年と同等(前回と変わらず)

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期は市場の圧力が高まり、消費者心理が過去70年間で2番目に低い水準に達しているにもかかわらず、期待通りの業績を達成した

- 2024年第1四半期の製品価格は0.9%上昇、販売数量は5.6%減少

- 既存事業売上高は前年比4.7%減少したが、1桁台半ばの減少という当社の予想通り

- キャッシュフローも好調で、フリーキャッシュフロー変換率は前年比9%増加した。同時に目標としていた約3倍のレバレッジ比率を維持し、健全なバランスシートを確保しながら株主の皆様に約9億ドル(自社株買い4億ドル)を還元した

- 承認済み自社株買いプログラム30億ドルのうち残りは15億ドル

- 第1四半期には売上原価に対する粗利益率で3.7%の効率化を達成した。これは年間目標の3.5%を上回り、2027年までに25億ドルの効率化を達成するという目標達成に向けて順調に進んでいる

- 年間見通し

- 関税、インフレなどの市場緊張や消費者行動の影響について注視しており、これらの要因を最新の業績見通しに反映させた

- 年間を通じて回復が進むと予想しているが、関税や新たな規制の影響、弾力性への影響など、インフレによる増分コストを考慮して年間見通しを引き下げた

- また世界的な外食部門の売上高が比較的横ばいであることや米国における回復の長期化も反映している

- 第2四半期見通し

- 既存事業売上高が第1四半期と比較して向上すると予想

- 調整後売上総利益率は約200ベーシスポイント低下すると予想

- 主にコーヒー価格の継続的なインフレと商品ヘッジのタイミングによるもの

- 調整後営業利益は前年同期比で2桁減少すると予想

- 主に上述した調整後売上総利益率への圧力によるもの

- 質疑応答

- 第2四半期の詳細について

- 既存事業売上高が第1四半期と比較して向上すると予想しているのは、イースターの時期が第2四半期にずれ込み追い風となる見込みのため

- イースター以外にもプラットフォームの改善効果が見込まれるが、本格的な効果が出るのは下半期から

- 粗利益率にはいくつかの圧力がかかるだろう

- 夏季の出荷開始に伴うプロモーション活動のコスト

- ヘッジ損失の影響

- コーヒー価格の上昇

- 我々が行っている多くの投資は年間を通して成果を上げ続けるだろうが、短期的なデータに全て反映されるわけではない

- アップデートされた見通しの中で、関税が占める割合

- 関税前は原価率5%の想定だったが、現時点では2025年に原価率が150~200bps上昇すると見込んでいる

- 時期についてはまだ確かなことは言えないが、影響は下期に集中すると考えており第2四半期にも影響が出るかもしれない

- 関税政策を踏まえた戦略的アプローチについて

- 事業にプラス面、マイナス面を問わず影響を与える可能性のある多くの事柄が議論・検討されている

- 依然として不安定な要素がいくつかあることを認識しつつ、柔軟性の提供に努める

- 今回のガイダンスでは、そうした要素のいくつかを認識し、それらへの備えを進めている

- そして同時に、事業への再投資に適切な柔軟性を確保し、既存の戦略を推進し、ブランド成長システムによって得られる機会を目指していく

- 第2四半期の詳細について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の売上高(Net Sales)は59億9900万ドル、市場予想の60億2000万ドルをやや下回っている

- 2025年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.62ドル、市場予想の0.60ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてクラフト・ハインツ株は

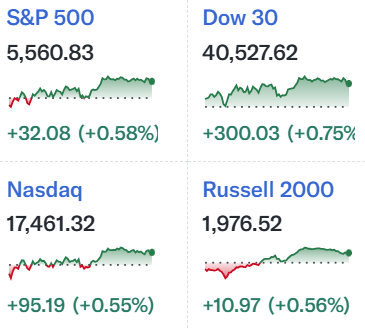

前日比0.21%の上昇。同日の米国市場が

方向感に乏しい動きながら前日比でいずれも上昇しているのと比べると、クラフトの上昇幅はやや見劣りがする。売上は5四半期連続で市場予想に届かず、通期見通しも引き下げた割には逆によく上昇となったものだという印象。売上に苦戦する中でEPSは市場予想を上回り、キャッシュフローが堅調であることが評価されたのだろうか。

決算後数日を含めた年初来のクラフト・ハインツ株の推移を市場(S&P 500)と比べてみると

2月12日の前回決算以降は冒頭に書いた見込みとは異なり2月半ばから上昇傾向。理由はイタリアのベビー食品ブランド売却意向の報道があったことや、シニア債募集の書類を米証券取引委員会に提出したためだろう。その頃から市場はトランプ政権の関税政策から下落傾向にあったが、クラフト・ハインツは持ちこたえていた。しかし3月10日にケネディ米厚生長官が会議でペプシコやクラフト・ハインツなどの食品会社に対し、自身の在任中に合成着色料の使用をやめるよう求めたとの報道がなされて下落。そして4月に入ってからの相互関税措置で市場と同様に大きく下落した後は方向感に乏しい動きで今回決算を迎えている。決算後は市場の上昇に比べると見劣りがする動きだが、市場の上昇はハイテク銘柄によるところが大きいのでそれ程気にしなくてもいいだろう。

今後のクラフト・ハインツ株だが、やはり関税の影響が気になるところ。今後の関税次第では直接的なコストへの影響、そして消費者心理の悪化による売上減少となる可能性も拭いきれない。何とか関税の影響が経営陣の想定の範囲内にとどまり、下落傾向とならなければ良いのだが・・・。