はじめに

掲題の通り米現地日付2025年2月21日(金)に、米S&Pグローバルが2月の米総合購買担当者景気指数(PMI)速報値、米ミシガン大学がミシガン大消費者信頼感指数(MCSI:Michigan Consumer Sentiment Index)を発表した。

自分はここ数年経済指標については、米連邦準備制度理事会(FRB)が政策金利決定に当たって重要視すると言われている米消費者物価指数(CPI)はまとめているのだが、その他経済指標を整理することはあまりなかった気がする。

しかし今回PMI及び同日発表されたミシガン大消費者信頼感指数を受けての市場はこれまでの経済指標を受けての市場の動きとは異なる動きとなったので、以下のそれらの内容と市場の動きについてまとめることにする。

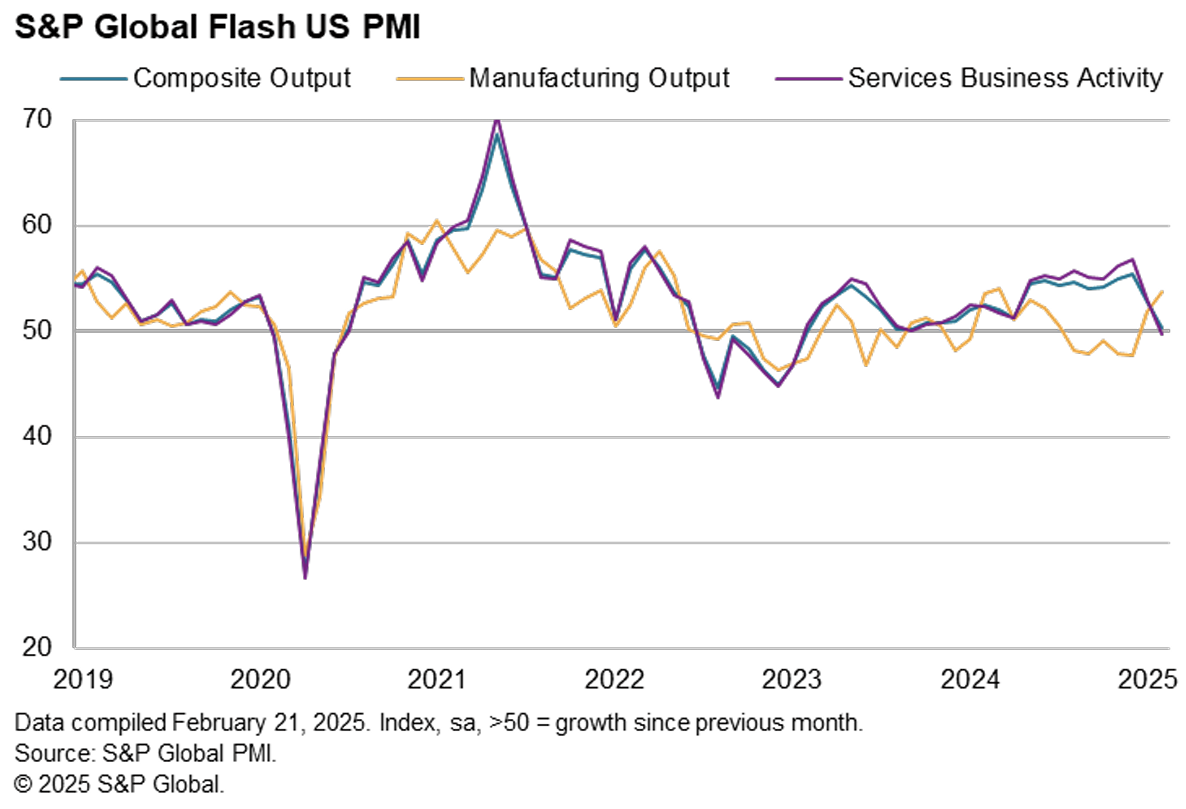

2025年2月21日米S&Pグローバル発表の2025年2月米総合購買担当者景気指数(PMI)速報値

以下は米S&Pグローバル発表の資料より引用・抜粋。今回の調査は2月10~20日に実施されたもの。

- 2025年2月の米総合購買担当者景気指数(PMI)速報値は50.4、市場予想の53.2を下回っている

- 2025年2月の米製造業購買担当者景気指数は51.6、市場予想の51.4を上回っている

- 2025年2月の米サービス業購買担当者景気指数は49.7、市場予想の53.0を下回っている

米総合購買担当者景気指数は17ヶ月振り、米サービス業購買担当者景気指数は25ヶ月振りの低水準。米製造業購買担当者景気指数は8ヶ月振りの高水準で市場予想も上回ったが、これは関税措置に関連するコスト増加や供給不足を見越した動きによるものとみられている。

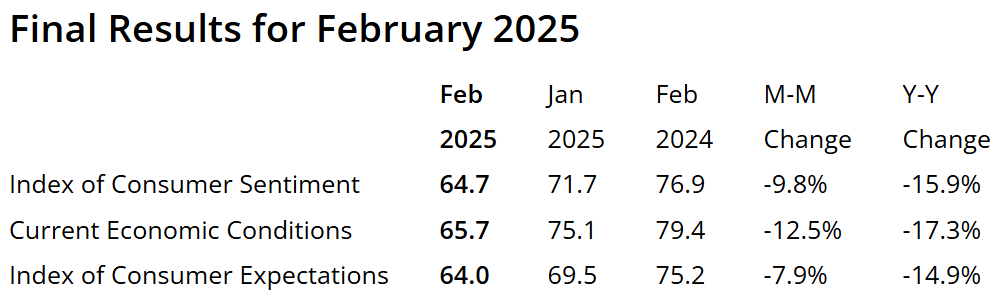

2025年2月21日ミシガン大学発表の2025年2月ミシガン大消費者信頼感指数(MCSI:Michigan Consumer Sentiment Index)

以下はミシガン大学発表の資料より引用・抜粋。

- 2025年2月ミシガン大消費者信頼感指数は64.7、市場予想の67.8を下回っている

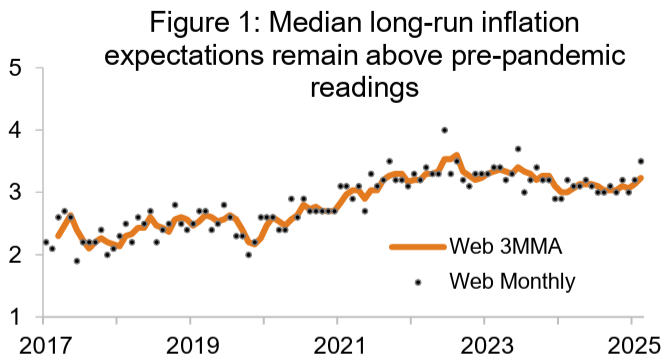

元々速報値が67.8でそこから変わらないとの見方だったのだが、予想外に下方修正。また米5~10年期待インフレ率が3.5%とこれも速報値の3.3%から上方修正されている。

同日の市場の動き

米国株式市場

開場直後(米東部時間9:30)はやや下落して始まったものの、上記米総合購買担当者景気指数(同9:45)及びミシガン大消費者信頼感指数(同10:00)に加えて、全米リアルター協会(National Association of REALTORS®)が発表(同10:00)した1月の米中古住宅販売戸数(季節調整済)が年率換算で前月比4.9%減の408万戸と4ヶ月振りの減少で、市場予想の413万件を下回っており、同日発表された経済指標がいずれも悪化したことで株式市場は徐々に下落幅を拡大し結局大きく下落して取引を終えている。

米国10年債

米総合購買担当者景気指数が発表された米国東部標準時9:45は上記チャートのCST(米国中部標準時)では8:45。

ほぼ前日と同程度の利回りで取引が開始されたものの、米総合購買担当者景気指数が経済減速を示唆する結果だった事を受けて利回りは大きく低下。その後も下げ幅を拡大して約2週間振りの低水準で取引を終えている。

ドル円為替

米総合購買担当者景気指数が発表された米国東部標準時9:45はは上記ドル円チャートのGMT14:45。

やはり米総合購買担当者景気指数を契機としてドル安が進行し、発表前の1ドル=150円台前半から1円近く変動して一時1ドル=148円台となる局面もあったが、149円台前半の動きとなって週末に入っている(週明けはややドル高となり149円台後半)。

まとめ

ここで2025年になってからまとめた以下の経済指標と市場の動きを見てみると

株式市場が上昇した際は、債券利回りが低下、ドル円為替は概ねドル安、株式市場が下落した際は、債券利回りが上昇、ドル円為替は概ねドル高というパターンだったのだが、今回は冒頭にも触れた様に株式市場は下落、債券利回りは低下、ドル円為替もドル安という直近のパターンとは異なる動きとなっている。

ここ最近は経済指標におけるインフレ圧力が強いことに応じて市場が上述の様な動きをしていたのだが、今回はインフレ圧力の強さに加えて米国経済そのものが減速傾向にあるのではという見方が強まったために株式市場は下落、債券利回りは低下、ドル円為替はドル安という動きとなった気がする。

問題はこれが一過性のものなのか、それとも今後の各種経済指標が同じような傾向を示すのかという点。この様な傾向が続くとなると、米国株に投資をし日本で生活している自分にとっては米国株資産減少と為替による円ベース資産の目減りという悪い意味ので相乗効果(アナジー)となってしまうことになる。

自分の杞憂に過ぎないことを願いたいが、自分の場合悪い予想ほど当たる可能性が高いのが難点。落ち着かない日々が続きそうだ。