はじめに

2025年2月11日(火)には自分が所有しているコカ・コーラ(KO)の2024年第4四半期決算発表があった。

前回の決算発表後の株価は2%程度下落してその後の反発もなく、

「今悪くない決算結果だと思っていたので決算以降の反発もないのは意外の感がある。やはり決算で下落した原因と考えられる通期見通しを引き上げなかったことが重しとなっているようなので、しばらくはさほどの上昇は望めそうにない。まずは早く下げ止まって現状の株価水準を維持してもらいたいものだ。」

と書いていたのだが今回の決算結果及び株価はどうだったのだろうか。以下決算の内容を確認し整理しておく。

コカ・コーラ(KO)2024年第4四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

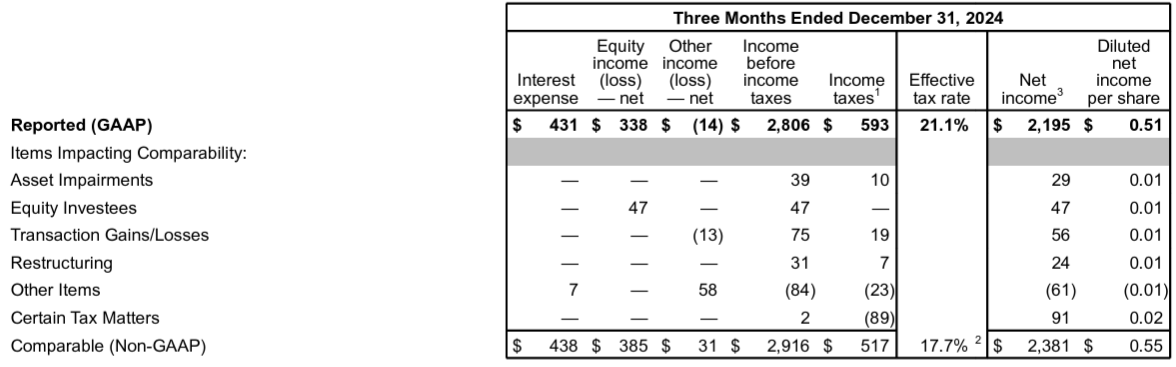

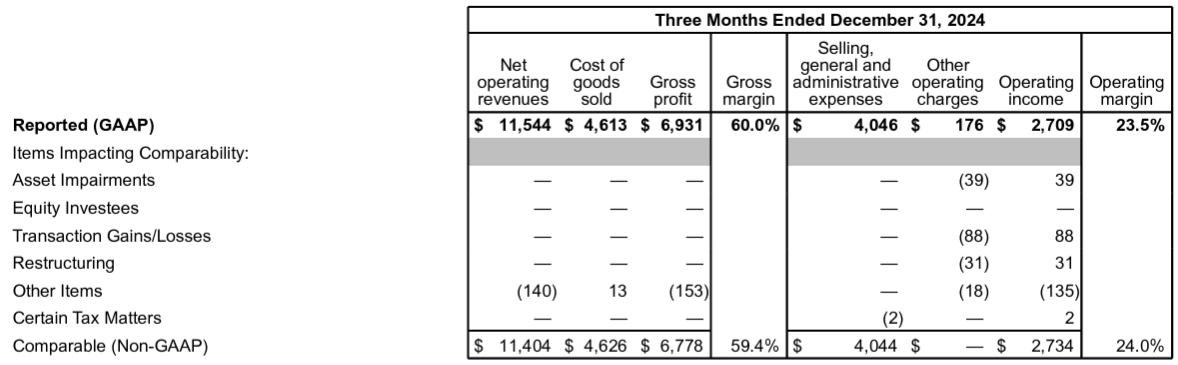

- 2024年第4四半期の純売上高(Net Operating Revenues)は115億4400万ドルで前年同期比6%増加

- 2024年第4四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.55ドルで前年同期比12%増加

- 2024年第4四半期のOperating Margin(営業利益率)はGAAPベースでは23.5%(前年同期は21.0%)、Non-GAAPベースでは24.0%(前年同期は23.1%)

2025年通期見通し

2025年通期の見通しは以下の通り。

【Non-GAAPベース】

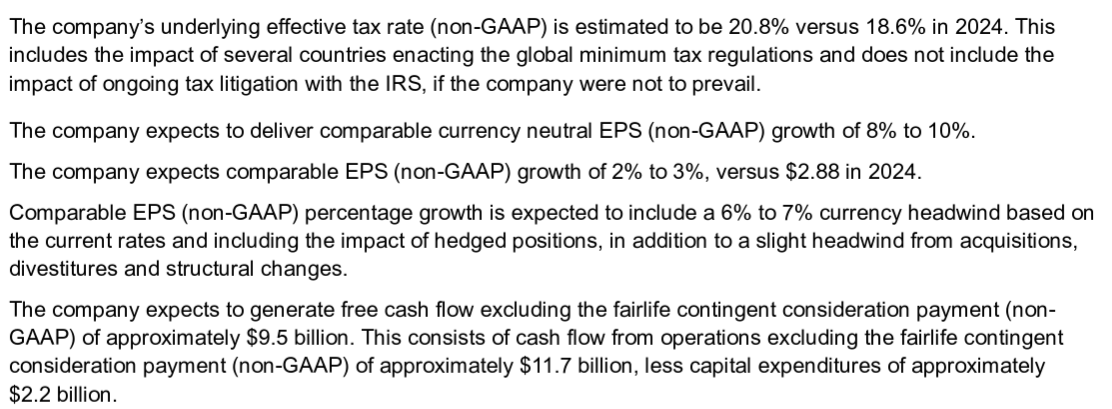

- Organic Revenue(既存事業売上高)成長率:5~6%

- Comparable currency neutral EPS(為替を含まない調整後EPS)成長率:8~10%

- Comparable EPS(為替を含む調整後EPS)成長率:2~3%(2024年は2.88ドル)

- Free Cash Flow:95億ドル(117億ドルの営業キャッシュフローから設備投資22億ドルを差し引いたもの)

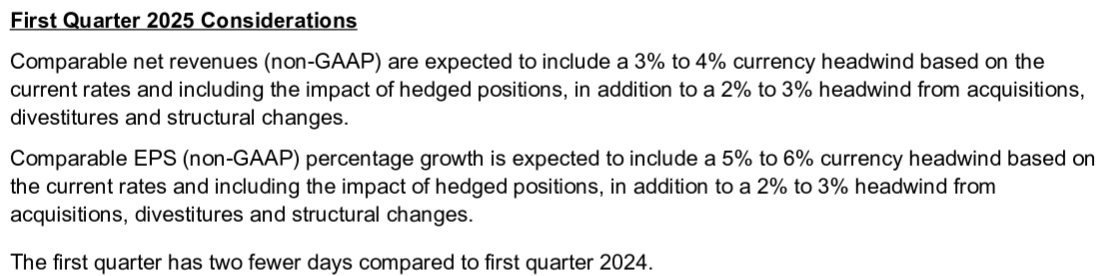

2025年第1四半期見通しの考慮要因は以下の通り。

【Non-GAAPベース】

- Comparable net revenues(比較可能な総売上):3~4%の為替の悪影響及び2~3%の買収・売却・組織再編の悪影響

- Comparable EPS(為替を含む調整後EPS):5~6%の為替の悪影響及び2~3%の買収・売却・組織再編の悪影響

- 2025年第1四半期は2024年第1四半期に比べて2日少ない

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 販売量の増加、堅調な既存事業売上の増加、比較可能な粗利益率と営業利益率の拡大を含む2024年の業績に満足している

- ほぼ2桁の為替の逆風とボトラー再フランチャイズの影響にもかかわらず比較可能な1株当たり利益は2024年7%増加

- 2024年第4四半期の各地域の状況

- アジア太平洋地域

- ASEANと南太平洋地域では、Foodmarksなどの統合マーケティングキャンペーンの成功の恩恵を受け四半期中に販売量が増加

- 中国ではマクロ経済の逆風が続いているにもかかわらず、四半期中に販売量を伸ばし、事業全体で改善傾向が見られる

- 日本、韓国、インドでも販売量は増加

- EMEA

- ヨーロッパでは西側市場と東側市場で業績がまちまちで四半期中に販売量は減少したが、数量のプレッシャーにもかかわらず、売上と利益の両方を伸ばした

- ユーラシアと中東ではマクロ経済の逆風が続いているにもかかわらず、四半期中に販売量が増加に転じた

- アフリカでは主に北アフリカとナイジェリアでの圧力により四半期中に販売量が減少したが、南アフリカでの強力な販売量の勢いにより部分的に相殺された

- ラテンアメリカ

- マクロ経済の圧力があったにもかかわらず、四半期中に販売量、売上高、利益を伸ばした

- 北米

- 販売量が増加し、売上高と利益が堅調に伸びた

- アジア太平洋地域

- バランスシートは強固であり、EBITDAの1.8倍の純負債レバレッジは目標範囲の2~2.5倍を下回っている。2025年前半に支払う予定のFairlife条件付対価支払いに関連する最新の見積もり62億ドルを含めると、予想される純負債レバレッジは目標範囲の下限になる

- 当社事業の力強い勢いを考えると、2025年のガイダンスと長期的な目標を達成できると確信している

- 2025年のガイダンスである既存事業売上高成長率の5~6%、為替を含まない調整後EPS成長率の8~10%は、どちらも当社の長期的成長アルゴリズムの上限となっている

- バランスの取れた販売量と価格/ミックスの推進に注力しており、2025年にはインフレによる価格設定の影響が小さくなり、年間を通じて緩和されると予想

- ボトラー再フランチャイズの影響はは比較可能な売上と比較可能な1株当たり利益に若干の逆風となることが予想される

- 前年比で経費が増加すると予想しているが、その増加は管理可能であり大幅なレバレッジやレバレッジ解消は予想していない

- フリーキャッシュフローのガイダンスには、注目すべき2つの項目が含まれている

- 2024年と比較して約2億4000万ドルの増加となる12億ドルの移行税の支払。これは2017年の減税および雇用法に関連する支払いを行う最後の年

- 2024年のフリーキャッシュフローに恩恵をもたらした運転資本イニシアチブのタイミングの一部が逆転し、2025年のフリーキャッシュフローに影響を与えると予想

- 質疑応答

- (御社は)第4四半期の好調な業績と2025年の販売アルゴリズムの上限に対する確信という、他の多くの必需品企業で見られた傾向に逆行している様にみられるが、世界的な消費者環境への見解について

- 先進国市場では米国、そしておそらく欧州と西ヨーロッパの低所得層が可処分所得の圧力にさらされていることは間違いなく、この圧力はおそらく2025年もしばらく続くだろう

- しかし、その他の消費者層は可処分所得の面でまだ増加しており、先進国全体ではかなり強い持続的な需要レベルがある

- 新興国市場でも確かに浮き沈みが少し激しいが、全体としてはやはりかなり堅調で持続的な消費者需要が見られる

- 全体として、消費者全体の堅調さと成長は継続しているが、我々が持つすべての戦略で対応する必要がある。マーケティング、イノベーション、実行、特に手頃な価格とプレミアム化で消費者のニーズに応えることに重点を置く必要があり、第4四半期の結果を2025年まで継続できると確信している

- 2025年の価格と販売量について

- 25年には価格が少し上昇し、販売数が少し減少する可能性が高いと思われる

- 2025年には高インフレ国がほとんどなくなるため、インフレがやや低い数値に落ち着き、この価格上昇の比率は引き続き緩和されていくだろう

- 2025年第1四半期を含めた見通し詳細について

- 四半期のガイダンスについてはあまりコメントしないが。第1四半期は前年より2日少なくなる

- 価格面では第1四半期に一部の市場でインフレが若干発生したが、年間を通じて緩和されると予想している

- 出荷量の段階的な変化については、第2四半期が今後の四半期の中でおそらく最も困難な上り坂になると考えている

- 先ほども申し上げたように、激しいインフレ市場は主要数字に影響を与えているが、年間を通じて緩和されると見ている

- 関税がますます重要になってきている世界貿易環境について

- 最近のアルミニウム関税であろうと、その他の関税に基づくものであろうと、天候に基づくものであろうと、その他の変動であろうと、我々の目標はどのようにその影響を緩和するかということであり、以下の手段で対応している

- 供給と価格の確保を目指すヘッジプログラム導入

- 様々な原材料や輸入品の相対価格が変化への、緩和、生産性、効率性、原材料の調達先の調整を検討

- パッケージングは総コスト構造のほんの一部に過ぎず、アルミニウム関税は数十億ドル規模の米国ビジネスを根本的に変えるものではない

- また、総合的に見て我々は工業製品よりも農業製品のほうが変動が大きいと予想している

- また飲料の製造に関して当社は世界中のほぼすべての国に拠点を置いており、グローバルなビジネスでありながら、非常にローカルなビジネスである

- 最近のアルミニウム関税であろうと、その他の関税に基づくものであろうと、天候に基づくものであろうと、その他の変動であろうと、我々の目標はどのようにその影響を緩和するかということであり、以下の手段で対応している

- 現金及び資本の配分について

- 基盤となる事業とその勢いをサポートするための投資と、配当金の継続という2点は引き続き当社の最優先事項

- 先ほど言及した様に移行税の支払いが今年で完了するため、2026年以降に向けてM&Aと自社株買いの議題を詳しく検討する機会が得られ、今後1年ほどでその課題に対処しなければならないことを楽しみにしている

- (御社は)第4四半期の好調な業績と2025年の販売アルゴリズムの上限に対する確信という、他の多くの必需品企業で見られた傾向に逆行している様にみられるが、世界的な消費者環境への見解について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の純売上高(Net Operating Revenues)は115億4400万ドルで、市場予想の106億8000万ドルを上回っている

- 2024年第4四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.55ドルで、市場予想の0.52ドルを上回っている

となっている。

まとめ

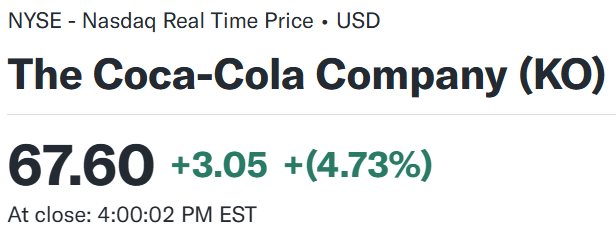

上記の様な決算内容を受けてコカ・コーラの株価は

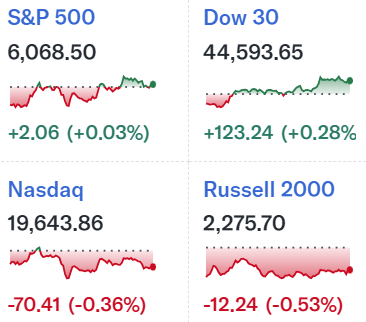

前日比4.73%の上昇。同日の米国市場が

まちまちで大きな動きが無かったのと比べると、コカ・コーラ株の上昇はまずまず大きい。

売上、EPS共に市場を上回り、特に売上は前年比減少が予想されていただけに増加したのは予想外であり、市場にポジティブに受け止められたのだろう。

決算後のコカ・コーラ株の推移を市場(S&P 500)と比べてみると

2024年10月下旬の前回決算以降も冒頭に書いた願いは叶わず下落傾向が続き、11月下旬に下げ止まった感はあったが上昇は難しいという状況の中で迎えた今回決算で大きく上昇している。

今後のコカ・コーラ株だが、この好調だった2024年第4四半期決算の勢いが持続的なものなのかに要注目。カンファレンスコールでも業界全体としては厳しい状況にあることが指摘されていたが、コカ・コーラは次回決算でも期待を上回ることが出来るのか。経営陣は第4四半期を好調に終えた勢いが2025年も継続するとしているが、個人的にはまだそこまでの確信はない。次回2025年第1四半期の決算内容を待ちたいと思う。