はじめに

米現地時間2024年11月7日(水)、8日(木)に2024年7回目となるFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2024年9月末のFOMC会合では8回連続で据え置きされていた政策金利が0.50%引き下げられたのだが、発表後の市場は方向感が定まらない動きだったものの結果的には前日とほぼ変わらず。

その後10月発表の米消費者物価指数(CPI)は市場予想をやや上回る結果だったものの、FRBの政策を変えるほどではないとの見方からか市場に大きな変動は無し。以降の経済指標は概ね市場の予想通り(雇用統計はハリケーン及びボーイングのストライキの影響が強く反映されて新規雇用が大幅減)だった。

そして11月5日の米大統領選でトランプ氏が勝利して市場は大きく変動(株式、債券利回り、ドル円為替はいずれも上昇)しており、それを受けて今回の金利政策がどうなるかが注目されていた(事前は0.25%の利下げが主流だった)。

以下、FOMCによる政策金利結果及びパウエル議長の会見、そして市場はどう反応したのかを確認し整理しておく。

2024年11月7日、8日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「経済活動は堅実なペースで拡大、雇用増は鈍化、失業率は上昇しているが依然として低い」、「インフレ率は委員会の2%目標に向けてさらに前進しているが、依然としてやや高い」

⇒「年初以来、労働市場の状況は概ね緩和しており」に変更

【委員会の目的と現状】

- 前回は「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「委員会はインフレが持続的に2%に向かって進んでいるという確信を深めており、雇用とインフレの目標を達成するリスクはほぼ均衡していると判断している」、「経済見通しは不透明であり、委員会は雇用とインフレの双方に対するリスクに注意を払っている」

⇒「委員会はインフレが持続的に2%に向かって進んでいるという確信を深めており」という一文が削除されている

【今後の政策金利決定に関して】

- 前回は「インフレの進展とリスクのバランスを考慮し、委員会はフェデラルファンド金利の目標範囲を0.5パーセントポイント引き下げて4.75~5%にすることを決定した」

⇒委員会は目標達成のため、フェデラルファンド金利の目標範囲を0.25パーセントポイント引き下げて4.50~4.75%にすることを決定した - 今後の利下げ調整検討に関しては、引き続き今後入手するデータ、変化する見通し、リスクのバランスを慎重に評価するとしている

今回の利下げ幅は全会一致での決定(前回は反対票が1票あった)。

パウエル議長の発言

以下はFOMC会合結果及び経済予測要旨開示後のパウエル議長の会見における主な発言より。

- 我々は時間をかけてより中立的なスタンスへと移行しており、そうした中で今回の政策スタンスのさらなる調整は、経済と労働市場の強さを維持する一助となり、インフレ面でのさらなる進展を今後も可能にするだろう

- 経済とわれわれの政策はともに非常に良い状態にあると考えている

- 経済が好調を維持し、インフレが2%に向け上昇しなければ、政策の緩和はより緩やかとなる可能性がある

- 目標達成へのリスクはほぼ均衡しており、政策スタンスの一段の再調整として今日利下げを実施した

- 政策スタンスは時間とともに中立的なスタンスに向かうだろうが、既定の道筋はなく会合ごとに決定し、目標達成のために政策を調整する

- 米大統領選についての質問

- 当面の金融政策決定に「何ら影響しない」

- 財政政策が変わる可能性については、政権や議会の政策が重要な影響を及ぼす可能性があり考慮されるだろうが、その時期や内容を理解するには時期尚早だ

- 新たな財政政策が提案された場合、われわれはそれをモデル化し、スタッフの説明を受けて分析を試み、法制化後にモデルに組み込むが、それは時間のかかるプロセスだ。そして政策はまだわからず、現時点でモデル化するものはない

- トランプ氏から求められたら議長を辞任するのか

- No

- 議長を含むFRB高官の解任や降格は、法律上認められていない

- 今後の利下げについて

- (景気を刺激も抑制もしない中立水準に向けて政策金利を徐々に引き下げるという9月時点の)ベースライン予測は依然有効だが、具体的な引き下げペースや最終的な着地点は入手するデータ次第

FOMC会合結果及びパウエル議長の発言を受けての市場

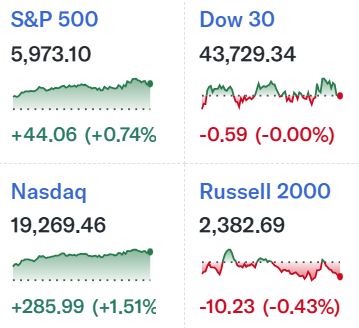

米国主要3株式市場

今回のFOMC会合結果及びパウエル議長の会見での大きな変動は無し。S&P 500、NASDAQ総合は大型ハイテク銘柄にけん引されてほぼ変動がなく上昇傾向だったものの、その割合の少ないダウ工業平均はトランプ氏の政策への期待と不安からか方向感が定まらない動きで前日比下落、上昇を小刻みに繰り返し前日比ほぼ変わらずで終えている。

米国10年債

FOMC声明が発表された米国東部標準時14:00は上記チャートのCST(米国中部標準時)では13:00。開場直後から利回りは下落して始まり、FOMC会合結果、パウエル議長会見を受けて一時やや利回りが上昇したものの流れは変わらずで前日比利回り低下で終えている。

前日の大統領選後の債券市場では利回りは上昇したのだが、その反動が出た可能性が高い。

ドル円為替

FOMC声明が発表された米国東部標準時14:00は上記チャートのGMT(英国標準時)では19:00。それまでのドル安傾向からややドル高に振れたが長続きせずに、FOMC会合結果前の水準に戻っており、その後もドル安傾向。

これは米債券市場の傾向と同じで、前日の大統領選後にドルが上昇したのだが、その反動が出ていた可能性が高い。

まとめ

今回のFOMC会合は0.25%の利下げとなった訳だがその影響は極めて限定的だった。0.25%の利下げが市場の予想通りだったことや、前日に大統領選を受けて市場が大きく変動した流れの反動が色濃く出ていたためだろう。

今後の政策金利だが、CMEフェドウオッチによると12月の次回会合で追加利下げが決定される確率はFOMC会合を受けて75%(前日は69%)となっている。短期的にはFRBの政策スタンスに変わりはなさそうだが、来年トランプ氏が大統領に就任した後にどの様な変化があるのか(あるいは無いのか)が懸念材料。パウエル議長は会見で、辞任や解任/降格を否定したのだが、その点についてもどうなることだろうか。