はじめに

2024年7月31日(水)には自分が所有しているアルトリア・グループ(MO)の2024年第2四半期決算発表があった。

前回決算では市場が沈んだにもかかわらず株価は上昇し、

「気になるのは既述した昨年買収のNJOYがどれほど実際の業績に影響を及ぼすか。アルトリアが説明している通りの結果を出してくれることを願いたい。それまでは方向感に乏しい動きが続くような気がしている。」

とその後の株価上昇には期待していなかった旨書いていたが、印象ではそこそこ上昇していた気がする。今回の決算結果及びそれを受けての株価はどうだったのか。以下に決算内容を確認し情報を整理しておく。

アルトリア・グループ2024年第2四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

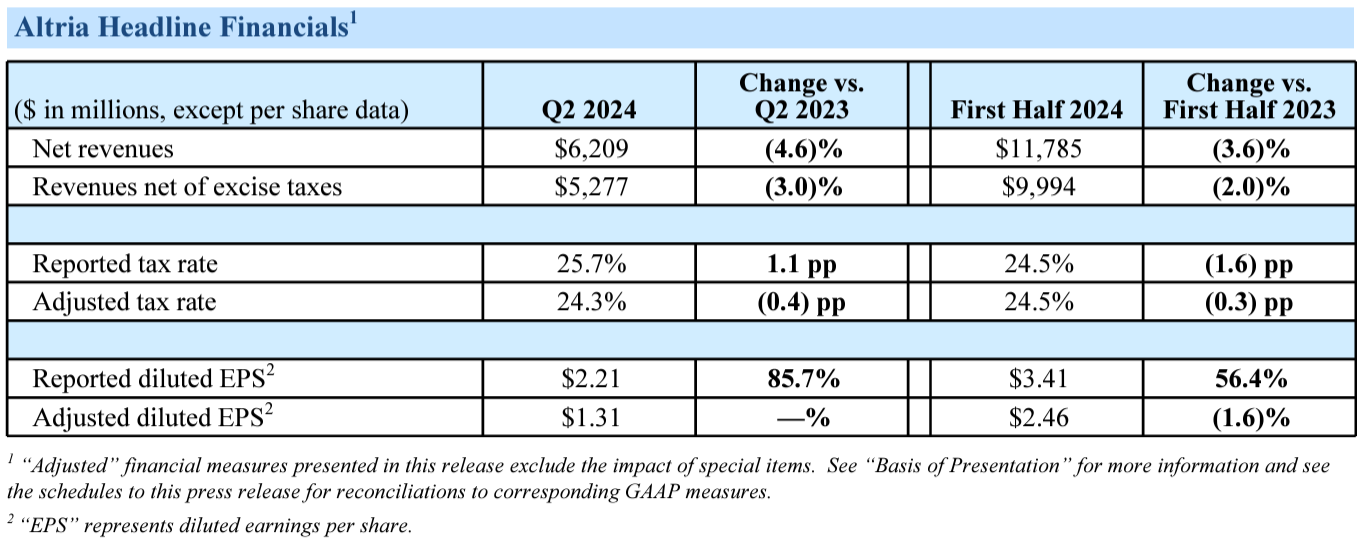

- 2024年第2四半期の売上高(Net Revenues)は62億900万ドル、前年同期比4.6%減

- 2024年第2四半期の物品税控除後の売上高(Revenues net of excise taxes)は52億7700万ドル、前年同期比3.0%減

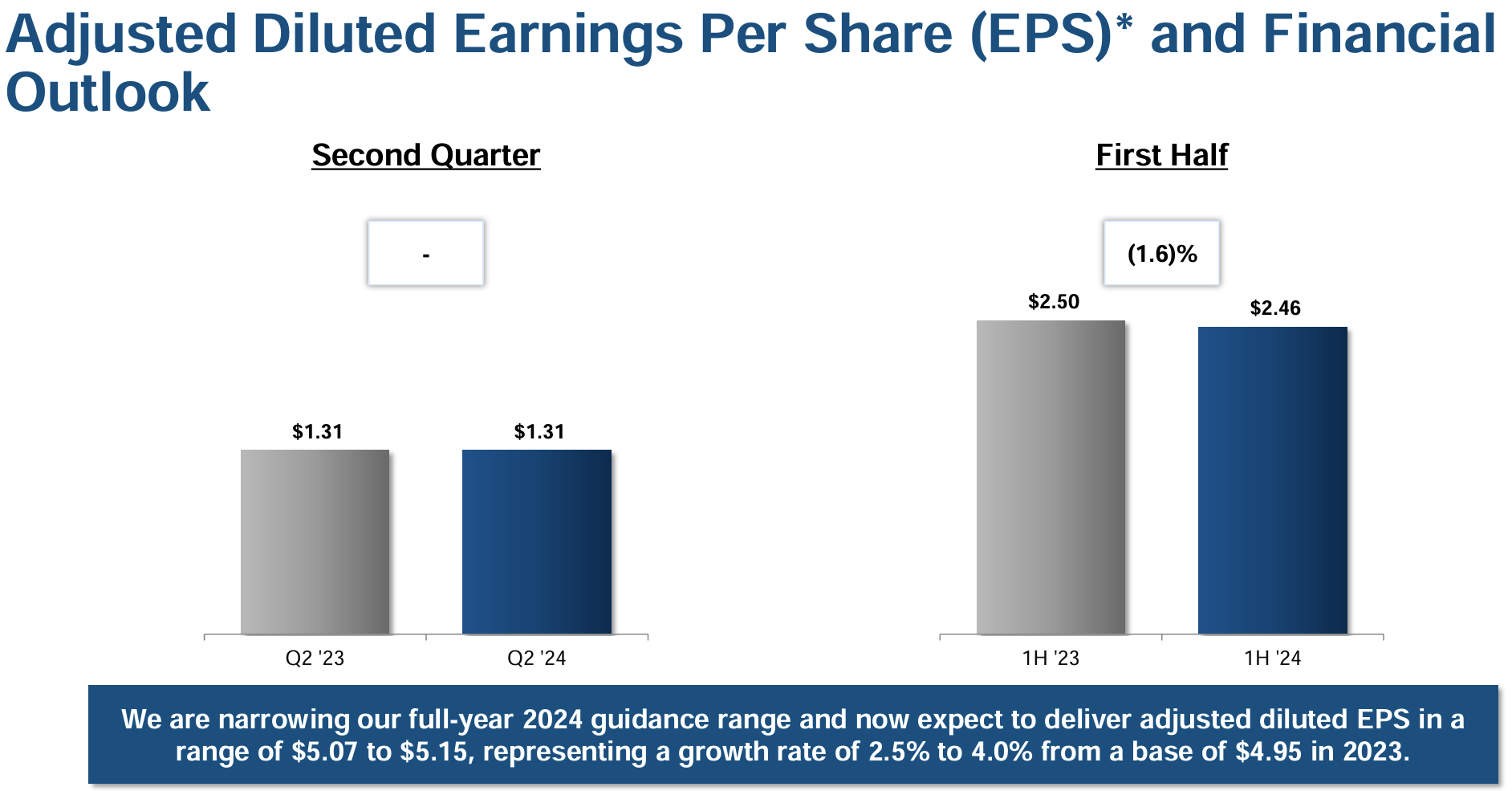

- 2024年第2四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.31ドル、前年同期とほぼ変わらず

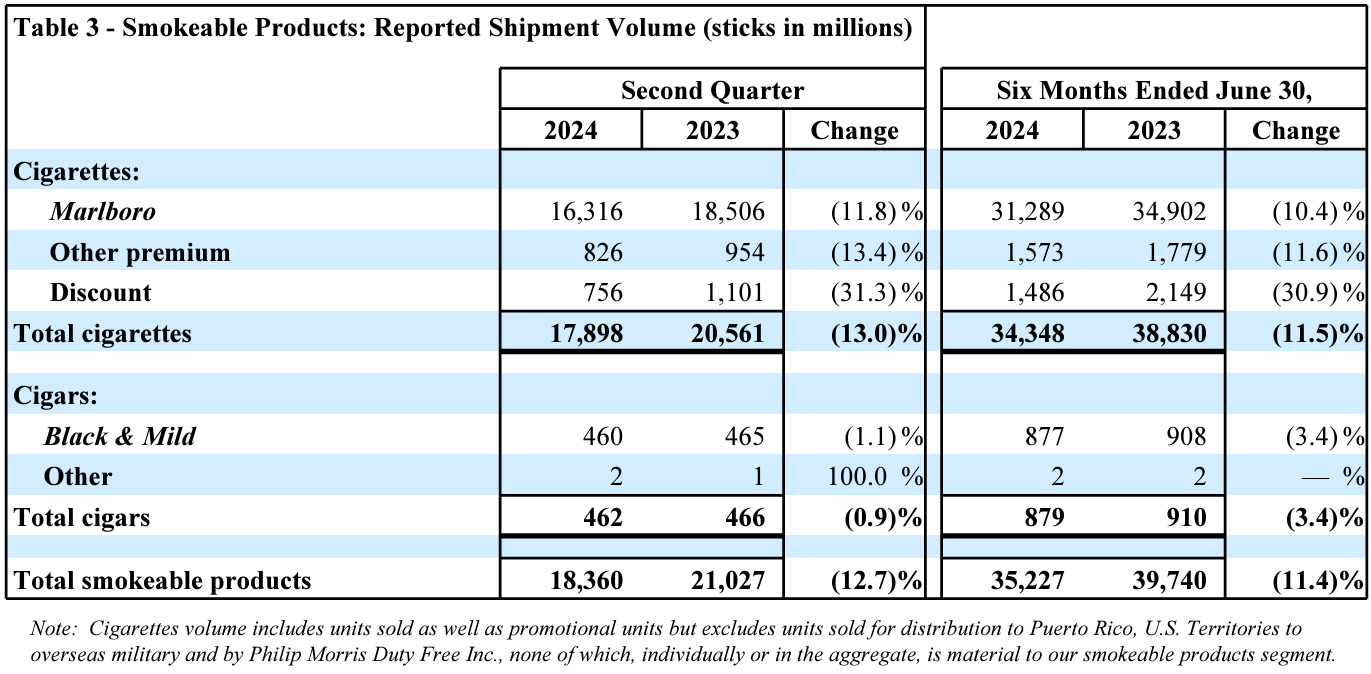

- 2024年第2四半期のタバコ製品の出荷量は前年同期比12.7%の減少

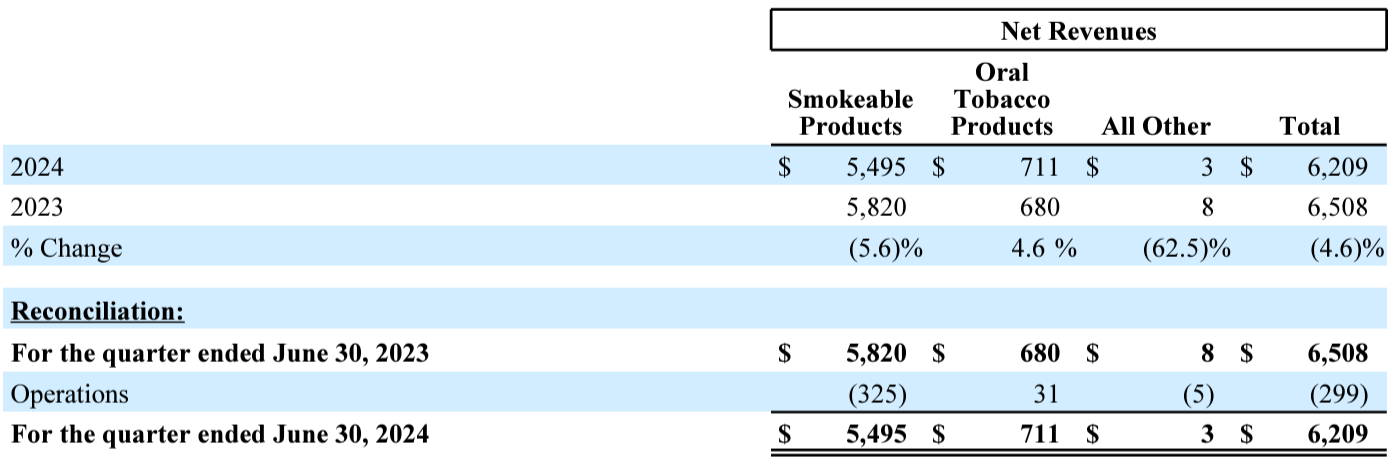

- 2024年第2四半期の売上高(Net Revenues)に占める割合

- タバコ製品(紙巻きタバコ、葉巻):88.5%

- オーラルタバコ製品(電子タバコ、経口タバコなど):11.45%

- その他:0.048%

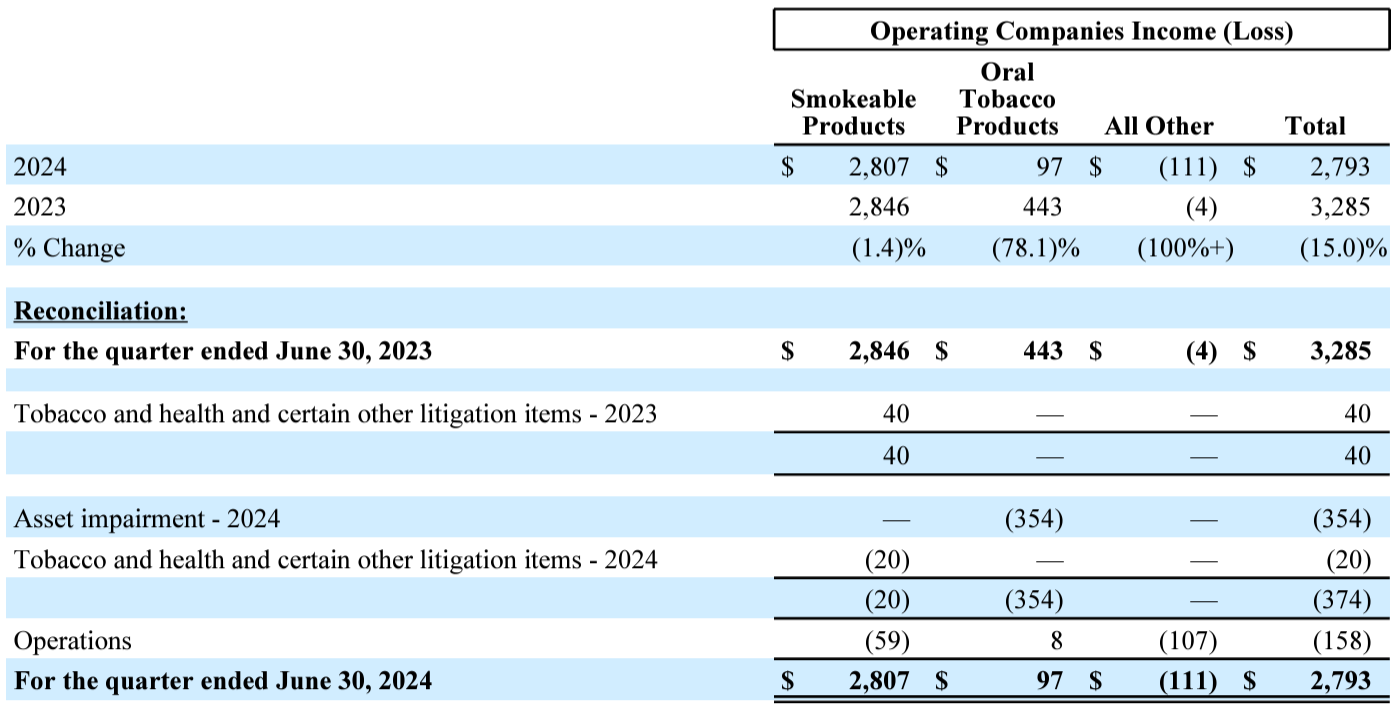

- 2024年第2四半期の営業損益(Operating Companies Income(Loss))に占める割合

- タバコ製品(紙巻きタバコ、葉巻):100.5%

- オーラルタバコ製品(電子タバコ、嗅ぎタバコなど):3.5%

- その他:‐4.0%

2024年通期見通し

2024年通期の見通しは以下の通り。

- 2024年通期の調整済み希薄化後EPS見通し:5.07~5.15ドル(前回は5.05~5.17ドル)

- 2023年実績(4.95ドル)比成長率:2.5%~4.0%(前回の2%~4.5%の成長率から範囲を狭めている)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第2四半期には無縁製品がシェアと販売量の両面で好調な業績を達成

- NJOYはメンソールe-vapor製品においてFDAから初めてかつ唯一の販売許可を取得

- NJOY買収の条件に基づきこれらの認可を受けた後、7月に総額2億5000万ドルの現金支払いを実施

- 次世代のNJOYとon!製品についてFDAにPMTA申請を提出

- 厳しい事業環境にもかかわらず当社の従来タバコ事業は堅調に推移

- 今年上半期には自社株買いと配当を通じて58億ドル以上を株主に還元

- 第2四半期末時点で現在承認されている株式買い戻しプログラム約10億ドルが残っており、今年末までに完了する予定

- 違法なe-vapor市場を支える強力なサプライチェーンと法執行の欠如により、米国で入手可能なニコチンポーチや紙巻きタバコを含む複数のタバコカテゴリーで違法行為が増加していることがわかり始めている

- タバコから主に違法な使い捨てe-vapor製品への動きが、過去12ヶ月間タバコ業界の減少の2%~3%に寄与したと推定

- タバコ業界の出荷量は、主にマクロ経済要因と違法な使い捨て電子タバコ製品の成長により、上半期を通じて引き続き圧迫されている

- インフレ率はここ数ヶ月で安定しているが、長期にわたるインフレの累積的な影響が続き裁量的支出が抑制されているため、成人喫煙者は依然として経済的圧力にさらされていると考えている

- 6月30日時点の負債対EBITDA比率は2.1倍で当社の目標である約2倍と一致している

- EPSガイダンスを狭め後半に成長が順調に加速することを示唆しているが、非常に厳しい環境の中でその成長の原動力となるものは何かという質問

- 下半期には出荷日が2日増加

- 当社の加速株式買い戻しプログラムの恩恵は下半期に大きく影響する

カンファレンスコールでは違法e-vapor製品に関する対処についての質問が多かった印象。ただ効果的と思われる具体策は無かったと思う。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の物品税控除後の売上高(Revenues net of excise taxes)は52億7700万ドル、市場予想の53億9000万ドルを下回っている

- 2024年第2四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.31ドル、市場予想の1.35ドルを下回っている

となっている。

まとめ

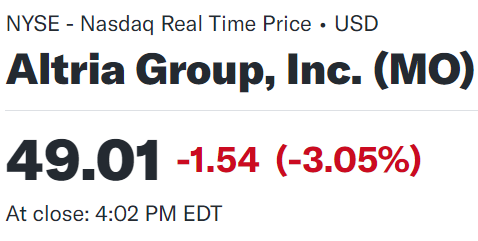

上記の様な決算発表を受けてアルトリア・グループの株価は

前日比3.05%の下落。同日の米国市場が

米半導体大手のアドバンスト・マイクロ・デバイセズ(AMD)が決算で今年通期の人工知能(AI)向け半導体の売上高見通しを上方修正したことを受けて、大型ハイテク銘柄が上昇したためS&P 500、NASDAQ総合が大きく上昇し、ダウ工業平均も前日比プラスで終えていることを考えるとかなり見劣りがする。ちなみに同日FOMC会合もあったのだが、こちらによる変動は少なかった模様。

売上、EPS共に市場予想に届かず、通期EPS見通しの範囲を狭めたことやタバコ製品の出荷量が引き続き振るわないことが嫌忌されたのだろう。

決算後数日を含めた年初来のアルトリア株の推移を市場(S&P 500)と比べてみると

前回4月末の第1四半期決算以降は、冒頭に書いた様にそこそこのパフォーマンス。7月半ばからの市場下落にもかかわらず上昇傾向が続いたが今回決算で下落。しかしその後8月からの市場大幅下落局面でも上下動が激しいが決算後水準程度の株価を維持している。

今後のアルトリア株だが、決算を受けて目立つアナリストのアップデートが無かったにもかかわらず8月初の市場大幅下落局面で株価を維持していることを考えると、決算内容は特段振るわず長期的な懸念としてのタバコ製品出荷量減少が頭を離れないが、しばらくは底堅い動きを続けてくれるかもしれない。