はじめに

2022年4月29日(金)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2022年第1四半期決算発表があった。

ブリストル・マイヤーズは前回の2021年第4四半期決算以降、自分の所有銘柄では堅調だった印象があるのだが業績及びそれを踏まえての株価はどうだったのか。

以下に決算内容と株価について確認し整理しておく。

ブリストル・マイヤーズ2022年第1四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

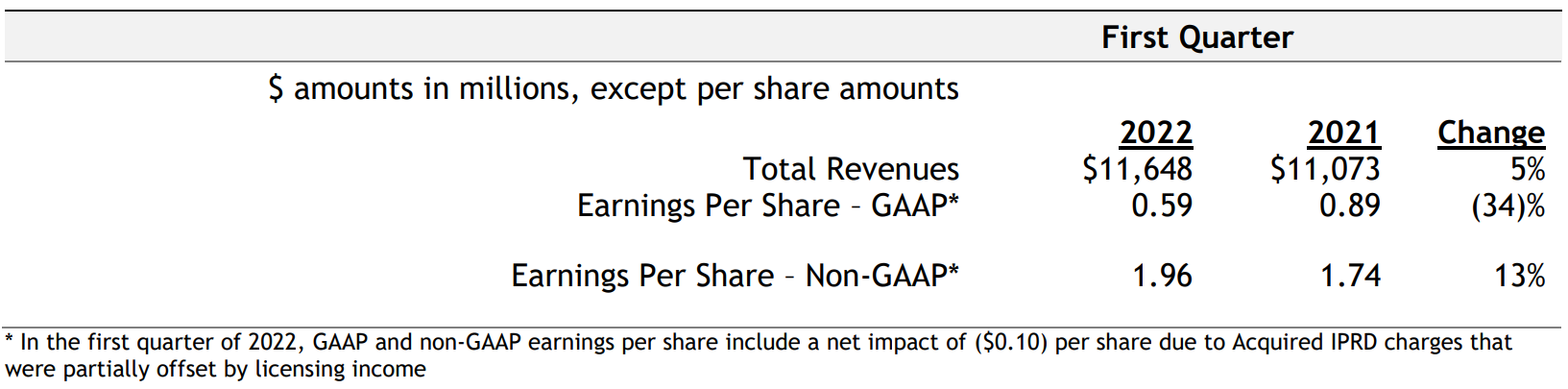

- 2022年第1四半期の総売上高(Total Revenues)は116億4800万ドル、前年同期は110億7300万ドルで前年同期比5%増加

- 2022年第1四半期の1株当たり利益(Earings Per Share Non-GAAP)は1.96ドル、前年同期は1.74ドルで前年同期比13%増加

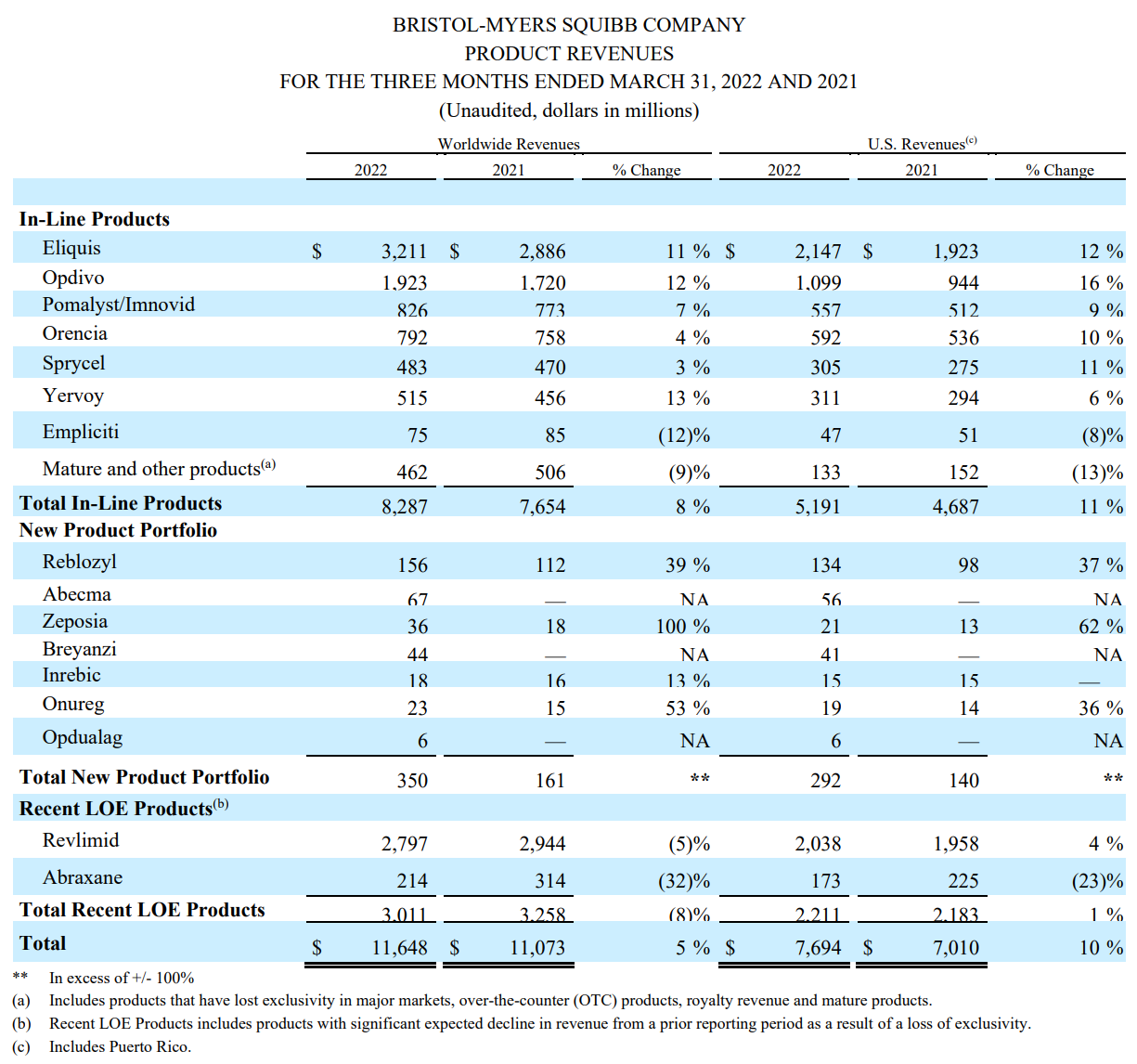

2022年第1四半期の主力製品の売上は以下の通り。

主力のEliquis、Opdivoはいずれも前年四半期に比べて10%以上の増加。Opdivoは2021年第1四半期までは前年比減少の時期が続いていたのだが、それ以降はOpdivoとの併用療法が拡大していることもあり1年連続で前年同期比増となっている。

ただし今四半期からRevlimidの特許保護が失われており前年比5%減少となっている。それでも前四半期の第1四半期想定は25億ドルの売上だったので、想定は上回っている。

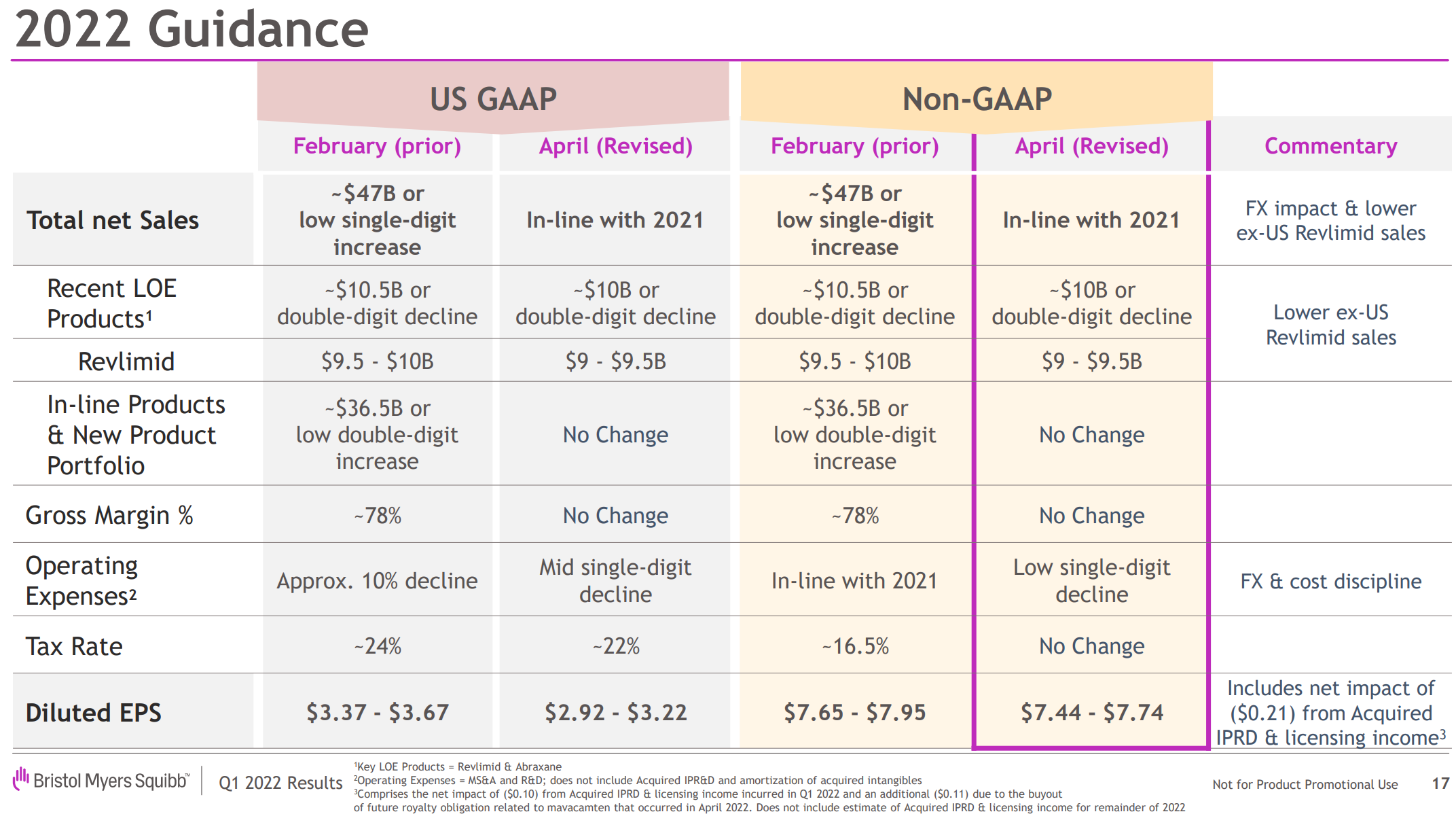

2022年通期見通し

2022年の通期見通しは以下の通り。

今回は2022年2月の見通しからアップデートされている。

- 2022年総売上(Total Company Sales):2021年と同程度(前回は470億ドルまたは一桁台前半の成長)

- 2022年の主な独占権喪失製品(Key LOE Brands)売上:100億ドルまたは二桁の減少(前回は105億ドルまたは二桁の減少)

- 継続事業(Continuing Business)売上:365億ドルまたは二桁台前半の成長(前回と変わらず)

- 2022年のNon-GAAPベース希薄化後EPS:7.44ドル~7.74ドル(前回は7.65ドル~7.95ドル)

2022年の主な独占権喪失製品による売上が前回より5億ドル少なくなっており、Non-GAAPベース希薄化後EPSが下方修正されている。Non-GAAPベース希薄化後EPSが下方修正されたのは、米国証券取引委員会が一部の製薬会社に対し会計上の変更を要求したことを反映したため。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の総売上高(Total Revenues)は116億4800万ドル、市場予想の113億5000万ドルを上回っている

- 2022年第1四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.96ドル、市場予想の1.92ドルを上回っている

となっている。

まとめ

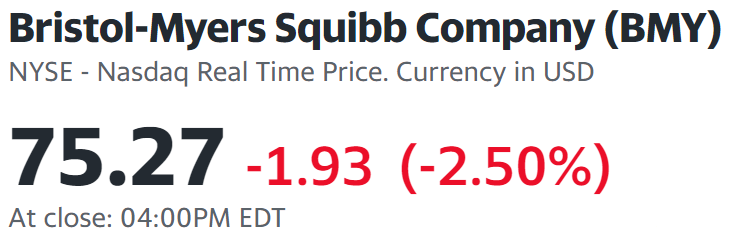

上記の様な決算内容を受けてブリストル・マイヤーズの株価は

2.50%の下落。同日の米国市場が

いずれも大きく下落しているので、決算を受けてのブリストルの下落をどう判断すればいいのかはなかなか難しい。

良かった点は売上高、調整後一株当たり利益は市場予想を上回っている点。悪かった点は独占権喪失製品(Key LOE Brands)の売上予想が減少している点。会計上の指摘とはいえ通年のNon-GAAPベース希薄化後EPS見通しも引き下げられている点も悪材料かもしれない。

アナリストとのカンファレンスコールで独占権喪失製品についてはもう少し詳しく述べられており、第1四半期のジェネリック製品の浸食はヨーロッパで予想していたより早く米国では遅かったが、第2四半期には米国でも競争が激しくなるため売上は20億ドルを想定しており、それらを加味して独占権喪失製品の通年売上予想を5億ドル引き下げたとのこと。

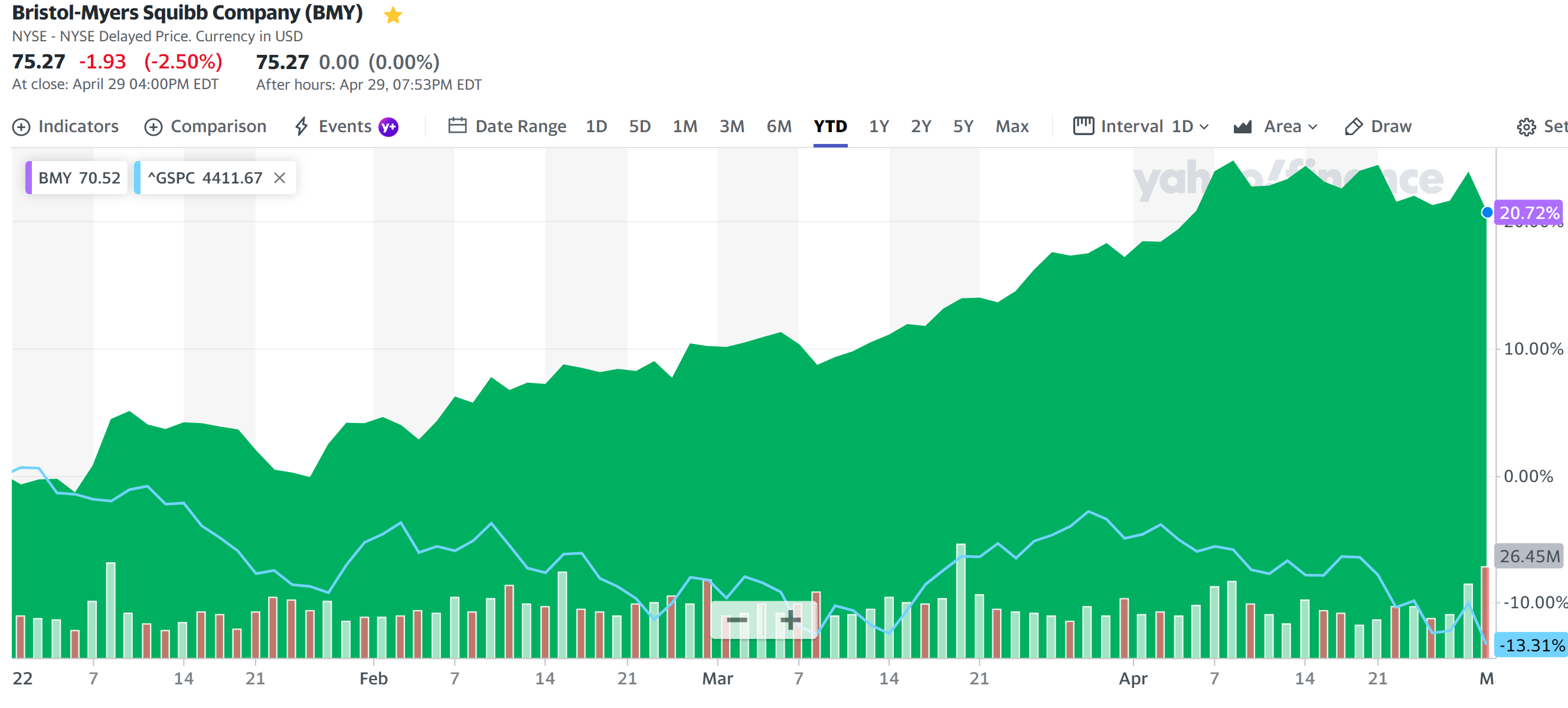

ブリストル・マイヤーズの年初来の株価は

4月初旬以降は伸び悩んでいるものの年初来で20%の上昇となっており、市場(S&P 500)が13.31%の下落となっているのと比べるとかなり堅調な株価推移となっている。

今後この決算を受けてブリストル株がどうなるかだが、決算後の株価が市場と比較してマシな下落に留まったこと、アナリストとのカンファレンスコールの質疑ではほとんど新薬や臨床試験の進捗に関するものだった事などを考えると、上述したような独占権喪失製品に関する悪材料はある程度織り込み済みと捉えることができ、そう考えると今後も堅調な株価が期待できる様な気はしている。