はじめに

2026年5月7日(木)には自分が所有しているマクドナルド(MCD)の2026年第1四半期決算発表があった。

前回2026年2月の決算では売上、EPS、既存事業売上がいずれも市場予想を上回った事で、市場全体が大きく下落する中2.74%の上昇。その際には

「今後のマクドナルド株だが、決算を受けて上昇(市場は大きく下落)したことを考えると期待出来そうな気がする一方で、決算後数日は市場が低調ではあったもののほぼ横ばいで推移しているのが気にかかる。決算前からの上昇傾向が続くのか、それともこの水準で株価が落ち着いてしまうのか悩ましいところだが、元々大きく上昇する銘柄ではないので過度な期待はしないのが無難だろう。」

と書いていた。

その後2月は上述の良い方向に動き上昇傾向となったのだが、3月に入って市場と同様に中東情勢の影響を受けて下落傾向に。そして4月に入って市場が上昇傾向になった一方で、マクドナルド株は下落傾向が続いていた印象がある。

そんな状況の中、マクドナルドの今回決算そしてそれを受けての株価はどうなったのかを以下に確認し、整理しておく。

マクドナルド2026年第1四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

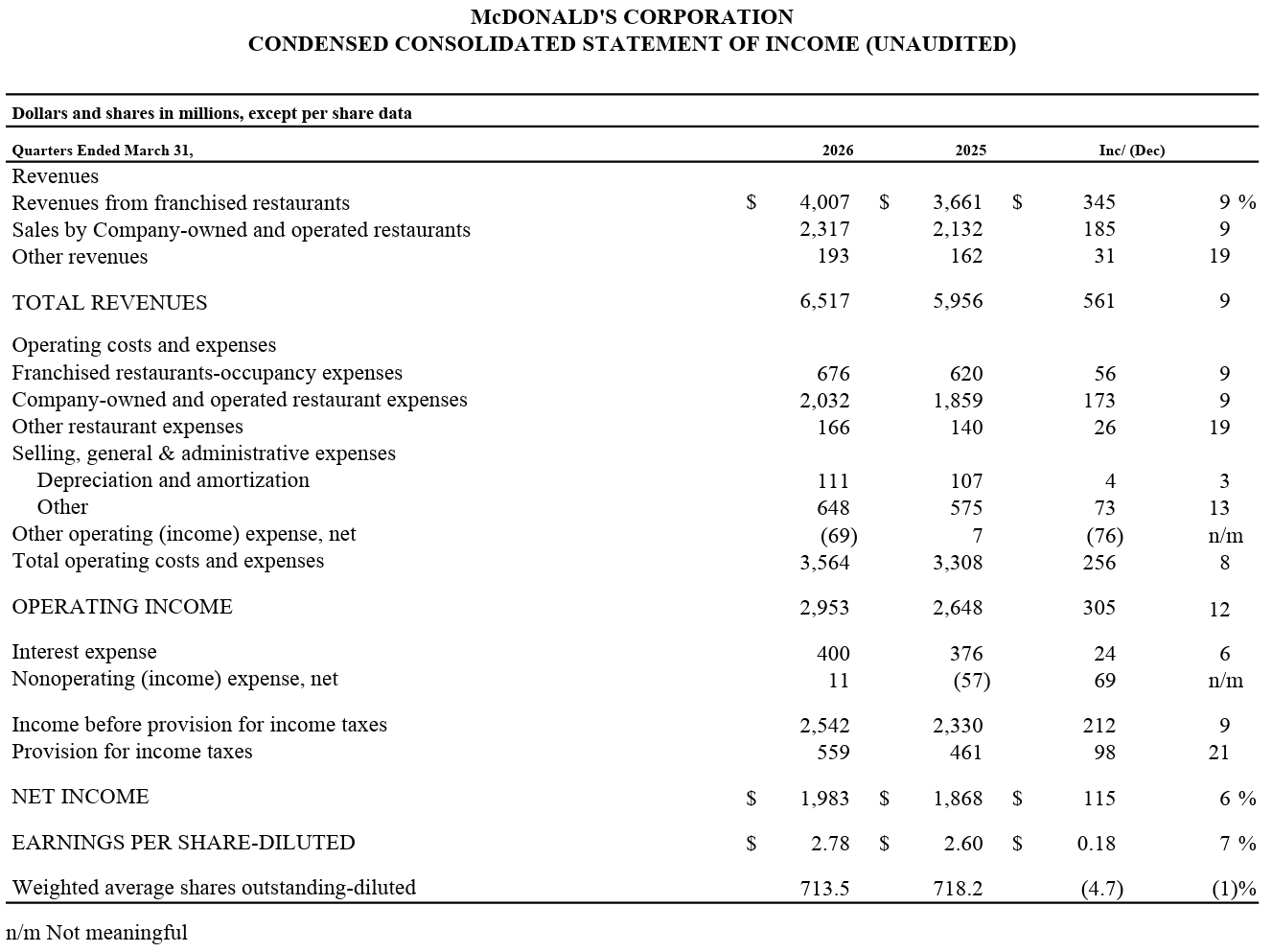

- 2026年第1四半期の総売上高(Total Revenues)は65億1700万ドルで、前年同期比9%増加

- 2026年第1四半期の純利益(Net Income)は19億8300万ドルで、前年同期比6%増加

- 2026年第1四半期のTotal operating costs and expenses(総営業コスト及び経費)は35億6400万ドルで、前年同期比8%増加

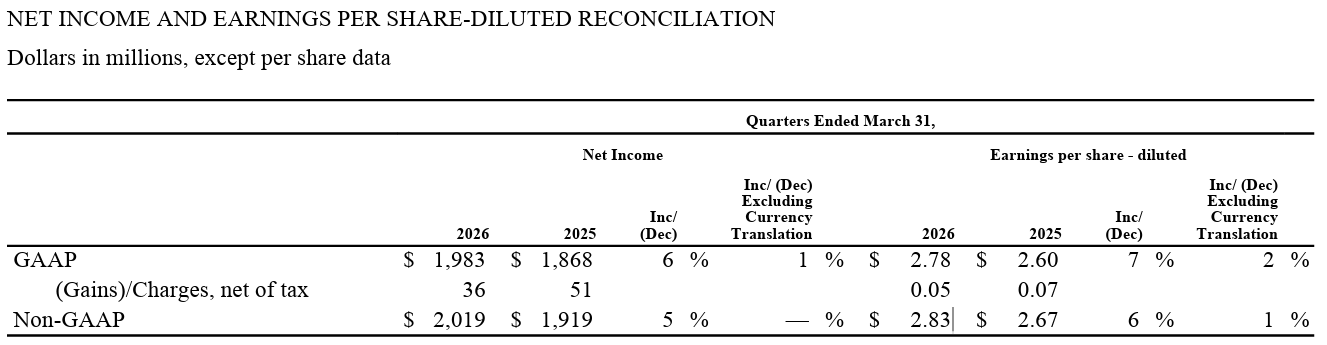

- 2026年第1四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.78ドルで前年同期比7%増加(恒常為替ベースでは2%増加)。Non-GAAPベースでは2.83ドルで、前年同期比6%増加(恒常為替ベースでは1%増加)

既存店売上

2026年第1四半期の既存店売上は以下の通り。

米国は前年比3.9%増、国際市場は3.9%増、国際ライセンス市場は3.4%増。全体では前年比3.8%増となっている。

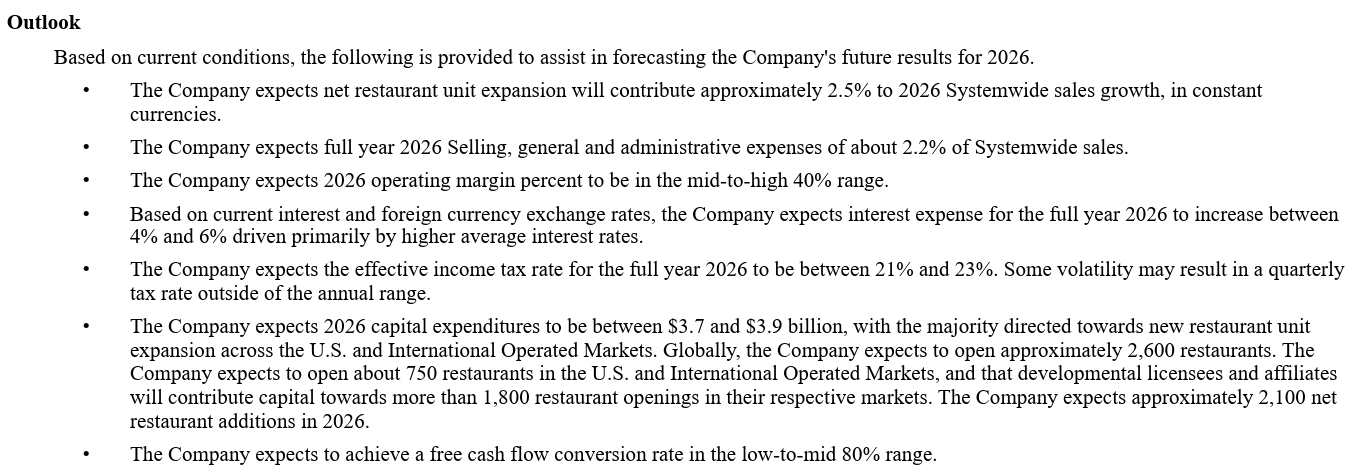

2026年通期見通し

2026年通期の見通しは以下の通り。

- 営業利益率(Operating margin):40%半ば~後半(前回と変わらず)

- 資本的支出(Capital Expenditure):37~39億ドル(前回と変わらず)

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 他社との差別化を図るThree-for-Three戦略について

- 価値創造におけるリーダーシップ(value leadership)

- 画期的なマーケティング(breakthrough marketing)

- メニューの革新(menu innovation)

- それぞれの柱は単独でも強力で、組み合わせるとさらに強力になるが、すべては価値から始まる

- マクドナルドは価値と手頃な価格で負けることはない

- 中東の影響について

- 同地域における当社の事業運営への直接的な影響は、第1四半期の当社全体の業績に大きな影響を与えなかったが、事業環境は依然として不安定な状態が続いている

- 第1四半期業績

- 厳しい環境が続く中でもシステム全体で一貫した実行力を示し、既存店全体の売上高は3.8%増加

- 米国の既存店売上高は四半期で3.9%増加。重要なのは近隣の競合他社に対して既存店売上高と客数でプラスの差をつけ、市場シェアを維持した点

- 昨年9月のリニューアル以来好調なエクストラバリューミールを含め、バリューは四半期を通して成長に大きく貢献し続けている

- エクストラバリューミール再開プログラムに基づくフランチャイズ加盟店への財政支援は、当初の見積もりである約3500万ドルを下回る見込み

- エクストラバリューミールの財政支援は3月末で終了したが、エクストラバリューミールは引き続き当社のメニュー提供の中核を成す

- フランチャイズ加盟店の現場投票で満場一致の承認を得て、4月中旬にリニューアルしたマックバリュー・プラットフォームを開始

- 数週間前に変更が導入されて以来のMcValueのパフォーマンスに関する初期の指標は、私たちの予想と一致している

- 国際市場の既存店売上高は四半期で3.9%増加

- この結果は主に英国、ドイツ、オーストラリアでの好調なパフォーマンスによってもたらされた

- 主要な国際市場の多くでQSR(Quick Service Restaurant)業界の客足は減少したが、ほぼすべての市場でシェアを獲得

- IOMセグメントは全体として堅調な成長を続けているが、パフォーマンスが期待に応えていない例としては、フランスが挙げられる

- 縮小する業界環境の中でもパフォーマンスを向上させるという共通のコミットメントが反映された新しいバリュー・プラットフォームを先週から立ち上げている

- 国際ライセンス市場の既存店売上高は四半期で3.4%増加

- 日本での好調が継続したことが反映されている

- 中国ではシェアを維持しており、マクロ経済的な圧力は継続すると予想されるが、市場の長期的な成長可能性を捉える戦略を引き続き実行していく

- 米国の既存店売上高は四半期で3.9%増加。重要なのは近隣の競合他社に対して既存店売上高と客数でプラスの差をつけ、市場シェアを維持した点

- 調整後1株当たり利益は2.83ドルとなり、為替変動の影響を除いた実質ベースでは前年比1%の増加

- レストランの利益が36億ドルを超え、調整後営業利益率は46%となり、当社のビジネスモデルの回復力が際立っている

- 一方で米国における当社直営店の利益率は満足できるものではなかった

- 業績改善の機会に積極的に取り組み、システム価値を最大化するために、フランチャイズ加盟店と当社直営店の最適なバランスを見直す

- 厳しい環境が続く中でもシステム全体で一貫した実行力を示し、既存店全体の売上高は3.8%増加

- 食料品と紙のインフレに関して、当社のサプライチェーンチームは、世界トップクラスのサプライヤーとのパートナーシップおよびヘッジ戦略と相まって、中東戦争に起因する短期的なコスト圧力と変動性の増大をうまく乗り切るための体制を整えている

- 長期的に見ると、世界的なサプライチェーンの混乱が続いているため、コストインフレのリスクが高まると考えている

- 質疑応答

- 2026年後半の米国での売上動向について

- McValueプログラムから引き続き恩恵を受けると予想

- マクロ環境と消費者のセンチメントが明らかな問題で、おそらく状況は改善しておらず、むしろ少し悪化していると言っても過言ではない

- それが最終的にどのような結果をもたらすかはまだ未知数だが、自分たちがコントロールできることに集中していく

- 第2四半期について

- 4月は昨年世界中で大成功を収めたMinecraftプログラムの影響で、比較対象となる月としては厳しい月になると予想しており、その通りになった

- 第2四半期の米国及び国際ライセンス市場の既存店売上高は、第1四半期に比べて大幅に減速、国際市場も減速すると予想しているが、2年ベースでは若干増加となる見込み

- 4月の厳しい比較期間が終わった今、価値と手頃な価格帯の強みによって、当社の基調的な勢いに自信を持っている

- 高所得者層と低所得者層の顧客動向について

- マクロレベルで見ると、高所得層の消費は依然として非常に堅調で、状況はほとんど変わっていないと思う

- これは当社の事業にも当てはまり、高所得層の堅調な成長が見られ、高所得層における当社のシェアも拡大している

- 低所得層の減少は6ヶ月前や12ヶ月前のように一桁台後半の減少率ではなくなったが、依然として減少傾向にある

- 当社の事業においては、バリュープログラムのおかげで、低所得層の顧客の一部を取り戻せたと考えている

- またガソリン価格の高騰は、低所得者層に影響を与えることは明らかで、こうした圧力は今後も続くと予想される

- マクロレベルで見ると、高所得層の消費は依然として非常に堅調で、状況はほとんど変わっていないと思う

- FIFAワールドカップのスポンサー効果について

- 30年以上にわたりワールドカップと提携し、スポンサーを務めてきたことを大変誇りに思っており、今年もそれは続く

- 今年の大会はアメリカだけでなく、カナダやメキシコのスタジアムでも開催される予定で、これは私たちにとって大きなメリットだと考えており、業績向上に大きく貢献するであろう魅力的なマーケティング計画を準備している

- この夏にどのような成果が得られるかについては、楽観的に考えている

- 第2四半期の業績予想について詳しく(4月の減速は理解しているがそれ以降)

- 5月と6月には主要市場ではシェアが拡大すると予想

- ただし、そのシェアの伸びは業界全体の成長率と比べてどうなるかはまだ判らない

- 消費者の心理は不安が高まっていると言えるが、これまで説明してきた通り、自分たちでコントロールできることをコントロールすることに注力する

- 2026年後半の米国での売上動向について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の総売上高(Total Revenues)は65億1700万ドル、市場予想の64億7000万ドルを上回っている

- 2026年第1四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.83ドル、市場予想の2.74ドルを上回っている

- 2026年第1四半期の世界全体の既存店売上高は3.8%増、市場予想の3.95%増を下回っている

となっている。

まとめ

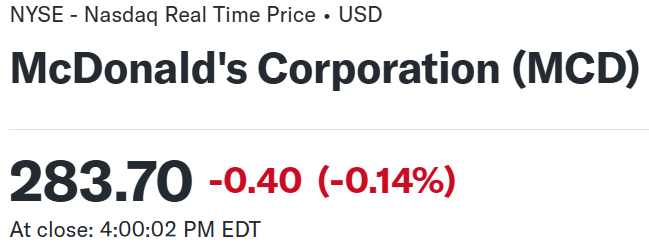

上記の様な決算内容を受けてマクドナルドの株価は

前日比0.14%の下落。同日の米国市場が

いずれもやや下落しているのとほぼ同程度。

売上、EPSは市場予想を上回ったものの、次四半期が低調な見込みであることや、インフレ圧力の影響が続いていることなど、明確な判断が難しかったことが市場と同程度の株価変動に繋がったのだろう。

決算後数日を含めた年初来のマクドナルド株の推移を市場(S&P 500)と比べると

前回2月の決算以降は概ね冒頭に書いた印象の通りで3月に入ってからは下落傾向。今回決算を受けて株価は微減にとどまったものの、決算を受けてアナリストが軒並み目標株価を引き下げたことから決算翌日には下げ幅を拡大し、一時は年初来10%を超える下落となっている。

今後のマクドナルド株だが、決算前の下落傾向や決算を受けて多くのアナリストが目標株価を引き下げた(投資格付けの引き下げは無かった)こと、決算で第2四半期が低調と見込まれているとしたこと、それらを受けて株価が振るわないことを考えると、短期的には低調な株価推移が続きそうだ。ただ目標株価が引き下げられたとはいえ目標株価のほとんどは300ドルを超えているので、何とかこれ以上下落することなく現状程度の株価を維持してもらいたいところだがどうなるだろうか。