はじめに

2026年4月14日(火)には自分の所有しているシティグループ(C)の2026年第1四半期決算発表があった。

前回2026年1月の決算発表では一時項目を除いたEPS、純金利収入(NII)は市場予想を上回ったものの売上が市場予想に届かなかったこと、決算数日前にトランプ大統領のクレジットカードの金利上限に対する発言があったことで大手米銀自体が下落基調にあったため3.34%の下落。その際には

「直近ではトランプ大統領のクレジットカードの金利上限に対する発言がどう落ち着くか次第(トランプ大統領が期限としたのは1月20日)だろう。この懸念が払拭されれば、今回決算を受け複数のアナリストが目標株価を引き上げたことなどを考えると堅調な株価推移が期待できそうなのだが。」

と書いていた。

実際にはその後トランプ大統領の発言には法的権限/強制力が無いこともあってか1月20日を過ぎても特に目立った動きは無く、2月前半に株価は落ち着きを見せたのだが、2月半ば過ぎからはプライベート・ファイナンスに関する信用不安の高まりから下落傾向となり、3月には米・イスラエルのイラン大規模攻撃が続いたこともあって一段安となったが、下旬に回復して3月は月間でプラス(2.9%上昇)となった。

4月に入っても上昇は続き、前週には2月9日の年初来高値を更新したのだが、今回の決算発表前の週末に行われた米イラン停戦協議が物別れに終わったこともあり、今後の状況はやはり不透明な状態が続いている。

そんな状況の中で今回のシティ2026年第1四半期決算はどうだったのか。その内容、そして決算後の株価について以下に確認して整理しておく。

シティグループ2026年第1四半期の決算概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

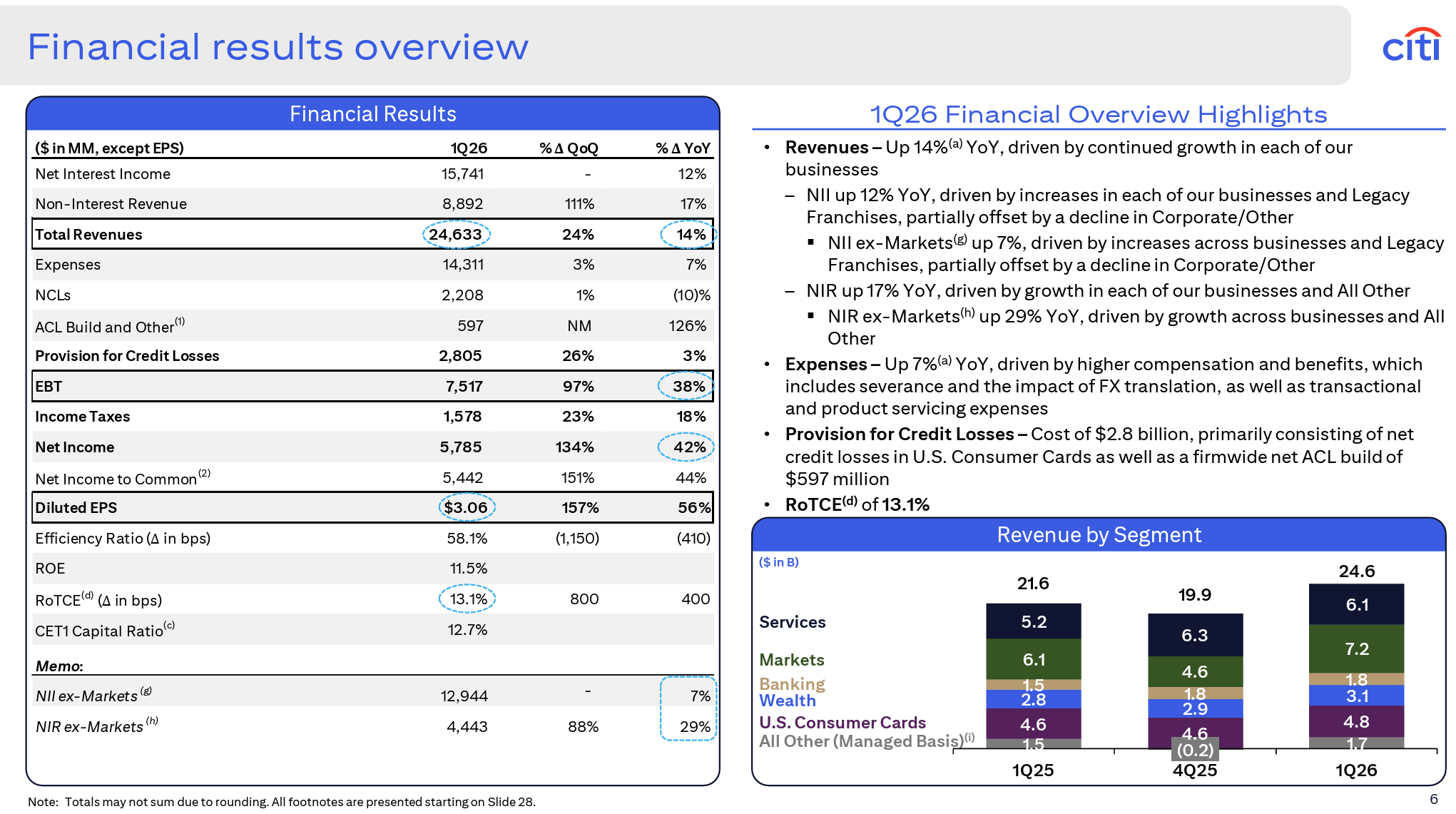

- 収入(Total Revenues)は246億3300万ドルで前四半期比24%増、前年同期比14%増

- 純利益(Net Income)は57億8500万ドルで、前四半期比134%増、前年同期比42%増

- 希薄化後1株あたり利益(Diluted EPS)は3.06ドルで、前四半期比157%増、前年同期比56%増

純金利収入(Net Interest Income:NII)は157億4100万ドルで前四半期比ほぼ変わらず、前年同期比12%増。

今四半期の貸し倒れ引当準備金(ACL(Allowance for Credit Losses)Build and Other)は5億9700万ドルで、前四半期は3000万ドル、前年同期比126%増。貸倒引当金(Provision for Credit Losses)は28億500万ドルで、前四半期比26%増、前年同期比3%増。

2026年通期見通し

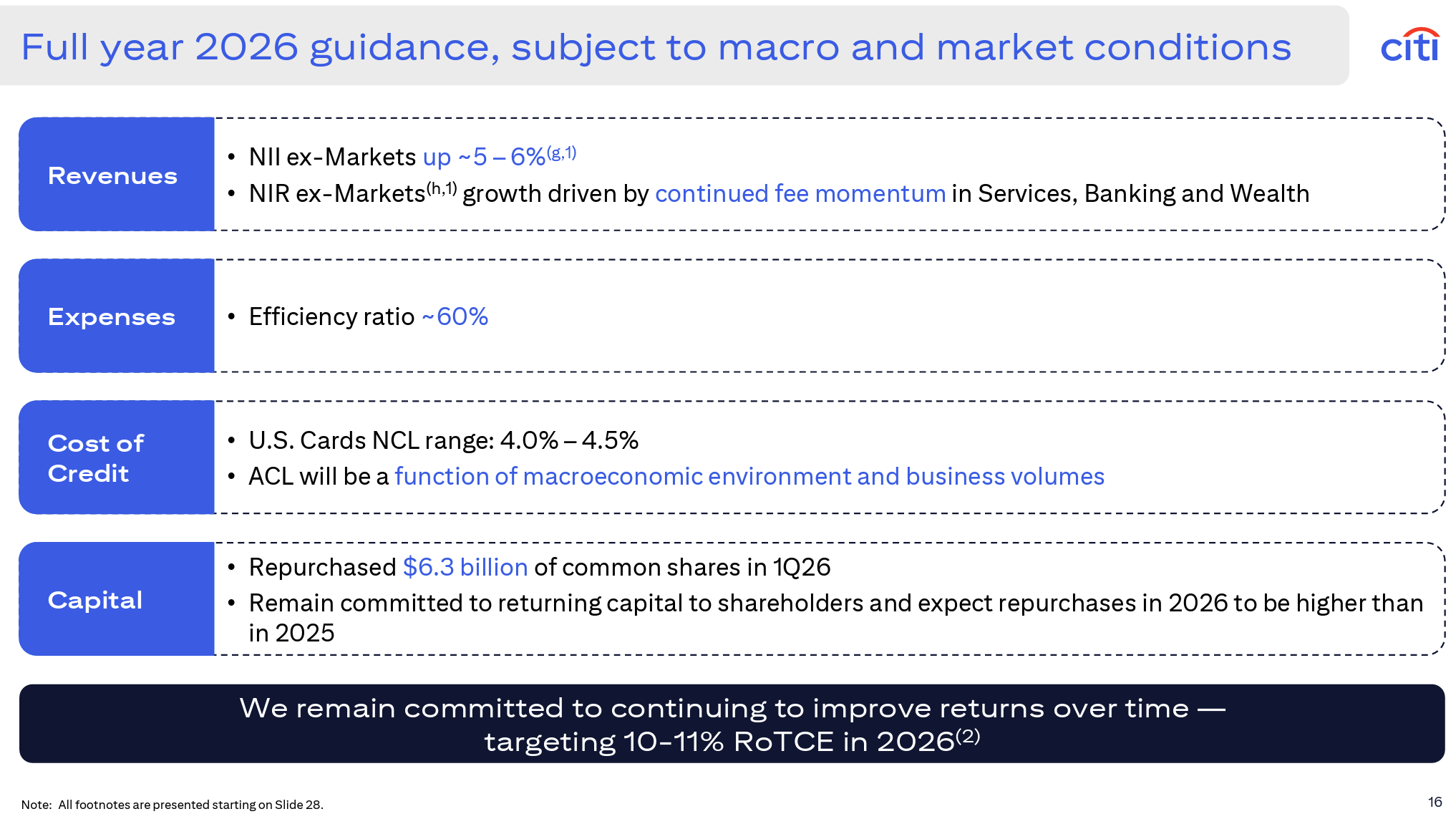

2026年通期見通しは以下の通り。

- Net interest income excluding Markets(Markets以外の純金利収入):5~6%増(前回と変わらず)

- Efficiency Ratio(効率性比率):60%(前回と変わらず)

- 米カードNCL(Net Charge Loss:純貸倒損失):4.0~4.5%(前回と変わらず)

- Return Target(ほぼRoTCE(Return on Tangible Common Equity:有形自己資本利益率)と同義):10~11%(前回と変わらず)

また2026年第1四半期に63億ドルの自社株買いを実施。

その他

その他決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 昨年の勢いをそのままに、2026年も非常に好調なスタートを切った

- 第1四半期の純利益が58億ドル、EPSが3.06ドル、ROTCEが13.1%

- 5つのコアビジネスのうち4つで売上高が前年同期比2桁増

- 事業ライン全体で好調な業績が続いていることは、一貫性のある予測可能な収益成長を牽引し続ける多角化モデルのメリットを示している

- 当四半期には63億ドルの自社株買いにより、余剰資本を投資家に還元するという当社の継続的なコミットメントを示し、200億ドルの自社株買い計画の完了が近づいている。5月に開催する投資家向け説明会で、今後の自社株買いに関する当社の見通しについてより詳細な説明を行う予定

- 当四半期のCET1比率は12.7%で規制資本要件を110ベーシスポイント上回り、有形帳簿価額は前年同期比で8%増加

- 事業売却は最終段階に入り、固定資産コストの削減を継続

- 2月にはロシアからの撤退を完了

- 今後数ヶ月以内に完了する見込みの取引で、複数の有力投資家とBanamexの株式24%を追加売却する契約を締結

- ポーランドの消費者向け事業の売却は今夏に完了する予定

- 今年も引き続き最優先事項である事業変革プログラムについて

- 現在、プログラムの90%が目標状態に達しているか、目標状態に近い状態

- この取り組みの結果、当社はより安全で健全な企業となっており、事業変革プログラムへの支出削減を開始したことで、今年以降、業務効率の向上につながる

- 世界のマクロ経済について

- これまで、次々と起こるショックを乗り越えてきたが、中東紛争の影響はエネルギーショックの影響を受けにくい米国やブラジルなどの国々よりも、アジアやヨーロッパに深刻な打撃を与えている

- 明らかに、この状況が長引けば長引くほど、世界中で二次的、三次的な影響がより顕著になるだろう

- インフレは今や成長に対するより大きなリスクとなっており、中央銀行はより引き締め的な金融政策に傾く可能性が高い

- 過去10年間の当社の姿勢と一貫して、当社は混乱期においても、お客様にとって信頼と財務的な強さの源であり続ける

- 今四半期および今後の業績との比較を容易にするため、報告対象事業セグメントの過去の財務補足資料を改訂。また今四半期の各セグメントの業績は、今年のTCE配分を反映

- 第4四半期の部門別業績

- Services:純利益22億2800万ドル(前四半期比11%減、前年同期比51%増)

- Markets:純利益25億9500万ドル(前四半期比210%増、前年同期比40%増)

- Banking:純利益3億400万ドル(前四半期比14%減、前年同期比36%増)

- Wealth:純利益4億3200万ドル(前四半期比44%増、前年同期比126%増)

- U.S. Personal Banking(USPB):純利益7億3200万ドル(前四半期比17%減、前年同期比13%減)

- 質疑応答

- 貴社は既存事業の成長を追求しているとのことだが、それはシティグループがM&Aや買収を検討していないという意味か。最近、シティグループが買収を検討しているという記事が数多く出回っている

- 私たちは既存事業の成長以外には興味はない(We are not interested in anything other than organic growth)

- 事業変革プログラムの90%が目標に到達、あるいは目標に近い状態にもかかわらず当局の同意命令がいまだ有効なのが理解できない。最後の10%が問題なのか、それは何なのか、何が残っているのか

- 残りの10%の作業は、主に規制報告で使用されるデータに関連している

- 目標とする状態に到達し、業務が円滑に進んだ後、次に何が起こるかと言えば、我々はその作業を独立監査チームに引き渡し、検証を依頼する

- そして検証が完了すると、主要な作業項目ごとに規制当局に提出され、評価が行われる

- 規制当局は作業内容に満足した時点で、完了手続きへと進むが、これには時間がかかる

- 明確にしておきたいのは、スケジュールは規制当局が管理しているということ

- また投資家の視点から見ると、様々な作業項目が完了するにつれて、変革にかかる費用が減り始めていることがお分かりいただけるだろう。これは、AIやその他の戦略的な事業優先事項への投資のための資金を生み出すのに役立っている

- 新しいバーゼル規制とGSIBがシティグループにとってどのような意味を持つのか(2026年3月19日に発表されたが、正式決定ではない)

- 規則を検討していく中で、全体としてはシティグループに純利益がもたらされると予想している

- ストレス・キャピタル・バッファー(SCB)を含めた全体像を見ると、さらに大きな利益が見込まれる

- ただしGSIBはバーゼル基準に比べて依然として過剰と考えている。当初の枠組みが策定されて以来、経済は大きく成長したが、現在の提案はその成長を十分に反映していない

- またオペレーショナルリスク、市場リスク、CVAに関して、NPRと現在のストレス資本バッファーの間には依然として大きな重複がある

- そして私たちのSCBは依然として私たちの戦略を反映していない

- プライベート・クレジットおける貴社のエクスポージャーや、そこにおける信用リスクについて

- まず、当社の立場には非常に満足している

- 当社には非常に強力なリスク許容フレームワークがあり、顧客選定については非常に厳格

- また準備金に関しても非常に慎重な姿勢をとり、十分な準備金があると確信している

- プライベート・クレジット分野だけでなく、あらゆる分野でポートフォリオのストレステストを継続的に実施し、さまざまなマクロ経済環境に加え、独自のテストに合格していることを確認している

- プライベート・クレジットへのエクスポージャー総額は220億ドルで、98%が投資適格

- BanamexのIPO予定時期についての最新情報

- 最初のステップは冒頭に述べた通り今後数ヶ月以内に最新の売却を完了すること。その時点で49%の売却が成功裏に完了することになる

- 2026年には追加の株式売却は予定していない

- すべてのステークホルダーにとって価値を最大化する形で、Banamexの最終的な完全売却を確実に実行していく

- 貴社は既存事業の成長を追求しているとのことだが、それはシティグループがM&Aや買収を検討していないという意味か。最近、シティグループが買収を検討しているという記事が数多く出回っている

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の収入(Total Revenues)は246億3300万ドル、市場予想の235億ドルを上回っている

- 2026年第1四半期の調整後1株あたり利益は3.06ドル、市場予想の2.65ドルを上回っている

- 2026年第1四半期の純金利収入(NII)は157億4100万ドル、市場予想の140億ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてシティグループの株価は

前日比2.61%の上昇。同日の米国株式市場が

米イランの協議再開への期待感が高まったことでいずれも上昇しているのと比べてもシティ株の上昇は高めとなっている。

売上、EPS、NIIなどが市場予想を上回り、NIIの通期見通しも維持し、3月に発表されたバーゼルIIIエンドゲームとGSIBの再提案がシティにとっては利益につながる見込みとされたことも大きいだろう。

ちなみに同日の米大手銀行は以下の様にまちまち(BACのみ決算発表日ではない)で

JPモルガンは第1四半期の業績自体は好調だったものの、NII通期見通しを引き下げたことと3月の規制再提案が不利に働く可能性があることで下落し、ウェルズ・ファーゴは第1四半期の売上、NIIが市場予想に届かなかった(NIIの通期見通しは維持)ことで大幅下落となっており、明暗が分かれる形となっている。

決算後2営業日を含む年初来のシティグループ株の推移を市場(S&P 500)と比べると

市場が1~2月はほぼ横ばいで推移し、3月の低迷からここ最近持ち直してい年初来プラスになったのに対し、シティは市場の低迷に加え業界特有の事柄(くすぶるプライベート・クレジットの信用不安、1月のクレジットカード金利上限問題など)もあった中で、3月中旬から市場の下落とは逆に上昇しており、3月末には再び下落して年初来7.5%下落となったものの以降は大幅に上昇して今回決算そして翌日も上昇(ただし翌々日は下落)して年初来10%を超える上昇となっている。

今後のシティ株だが、今回の好調な四半期決算内容からすると今後も順調な株価推移が期待出来そうな気がする。気掛かりな点としては決算から2営業日後の昨日、市場が上昇しているにもかかわらず1.78%の下落となっている点だが、特に大きな悪材料が自分には見当たらなかったので、単なる利益確定売りであることを願いたい。

自分の米国株資産全体が過去1年堅調なのは

とシティ株が割と大きな上下動はあるものの全体としては100%超の上昇となっている事が極めて大きいので、カンファレンスコール中でも質問のあった当局の同意命令など懸念材料はあるものの、このままの勢いを維持してもらいたいものだ。