はじめに

2026年1月27日(火)には自分が所有しているボーイング(BA)の2025年第4四半期決算発表があった。

2025年10月の前回決算時には市場予想を上回る売上、EPSだったのだが、これまでも度々延期されてきた777Xの最初の納入を2027年に延期して49億ドルの費用を計上したことが嫌忌さ前日比4.37%の下落。その際には

「今後のボーイング株だが、今回決算で売上、EPSは市場予想を上回ったが、777Xの納入遅れ/費用計上により下落、翌日も複数のアナリストが目標株価引き下げをしたことで更に下落幅を拡大し、その後数日経過しても下落基調であることを考えるとしばらく株価上昇は望めないだろう。」

と書いていた。

以下、今回のボーイング決算内容及びそれを受けての株価はどうだったのかを確認し整理しておく。

ボーイング2025年第4四半期決算概要

以下の内容はボーイングの企業サイトより引用・抜粋。

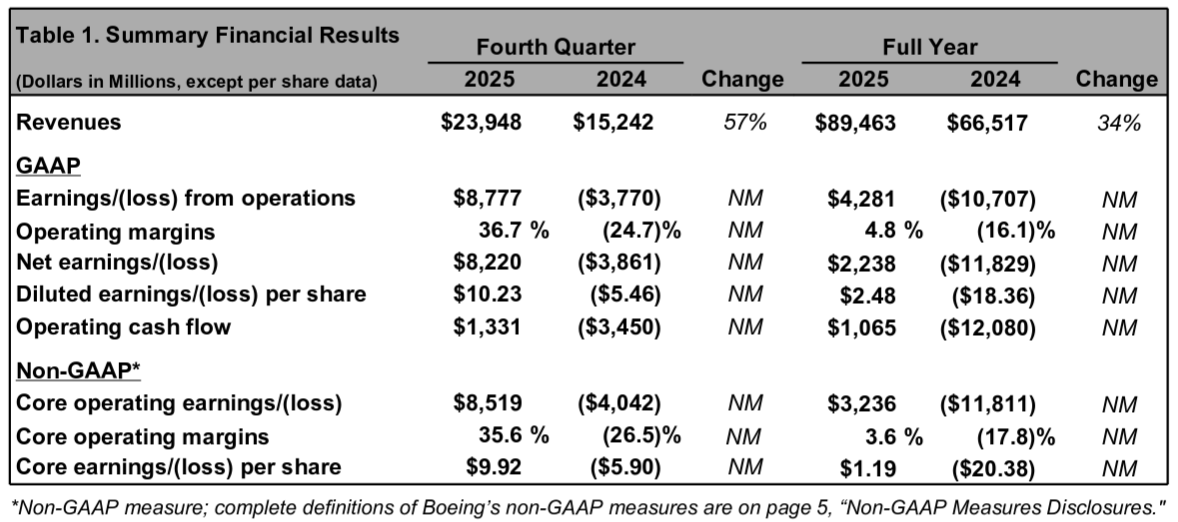

- 2025年第4四半期の売上高(Revenues)は239億4800万ドルで、前年同期比57%増加

- 2025年第4四半期のGAAPベース純利益(Net earnings)は82億2000万ドル、前年同期は38億6100万ドルの損失

- 2025年第4四半期のGAAPベース一株当たり利益(Diluted earnings per share)は10.23ドル、前年同期は5.46ドルの損失

- 2025年第4四半期のNon-GAAPベース調整後中核事業一株当たり利益(Core earnings Per Share)は9.92ドル、前年同期は5.90ドルの損失

- 2025年第4四半期の営業キャッシュフローは13億3100万ドル、前年同期は34億5000万ドルの流出

- 2025年第4四半期のフリーキャッシュフローは3億7500万ドル、前年同期は40億9800万ドルの流出

- 2025年第4四半期の総債務(Consolidated Debt)は541億ドル、前四半期から7億ドル増加

事業部別業績

【Commercial Airplanes(商用機部門)】

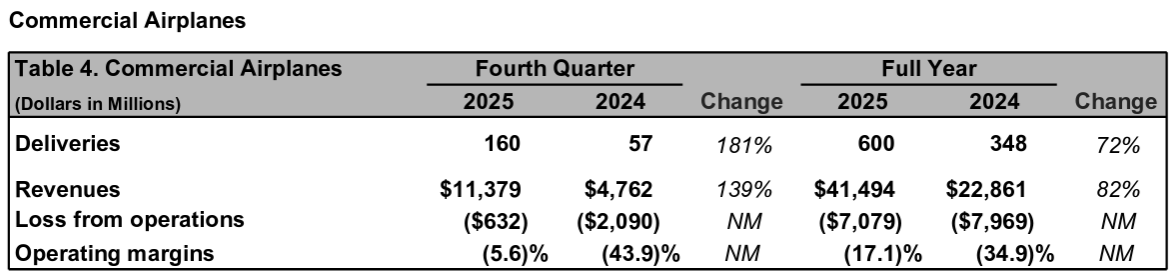

- 2025年第4四半期の商用機の引き渡しは160件、前年同期は57件で181%増加

- 売上は113億7900万ドルで前年同期比139%増加

- 損失は6億3200万ドルで前年同期は20億9000万ドルの損失

- 営業マージンはマイナス5.6%、前年同期はマイナス43.9%

- 受注残は6100機以上で5670億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

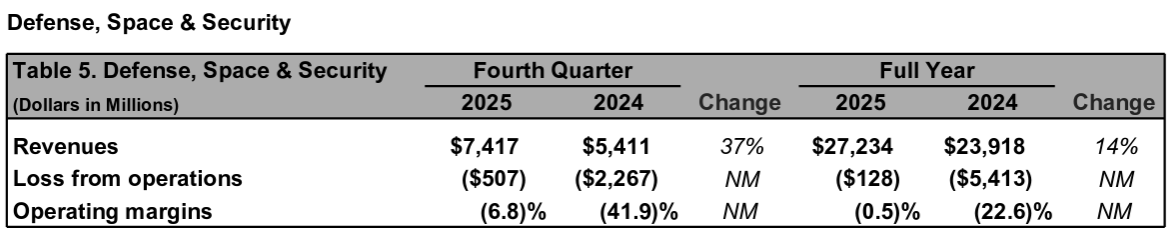

- 売上は74億1700万ドルで前年同期比37%増加

- 損失は5億700万ドル、前年同期は22億6700万ドルの損失

- 営業マージンはマイナス6.8%、前年同期はマイナス41.9%

- 受注残は850億ドル。うち26%は海外からの注文

【グローバルサービス部門】

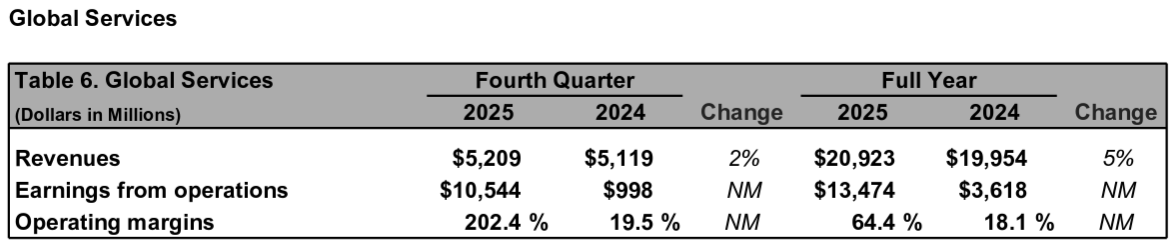

- 売上は52億900万ドルで前年同期比2%増加

- 利益は105億4400万ドルで前年同期は9億9800万ドル

- 営業マージンは202.4%、前年同期は19.5%

利益、営業マージンが前年同期に比べて異常に伸びているのは、主にデジタル・アビエーション・ソリューションズ(Digital Aviation Solutions)の一部売却取引完了(2025年11月)に伴う96億ドルの売却益による一過性のもの。

2026年通期見通し

2026年の業績や納入見通しは資料では提示されず。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 新しい年のスタートにあたり、我々は事業全体で好調な業績と記録的な受注残を達成し、事業再生の基盤を築いた。まだ完全に軌道修正したわけではないが、着実に前進し、皆様が期待するボーイングへと戻りつつある

- 商用機部門

- 2025年は、安全・品質計画に基づき、計画的に商用機生産を増強した

- 年間で600機、2018年以降で最も多くの商用機を納入

- 年間で1100件以上の商用機受注を獲得

- この1年間に行った抜本的な改革は、商業生産の増強を目指す上で継続的な改善の基盤となる

- 737型機の生産は月産42機で安定しており、納期遵守率は前年比で3倍に向上し、プログラムの改善が続いている

- 機体の品質についてお客様から肯定的なフィードバックをいただき続けている

- 生産の引き上げについては、これまでの生産引き下げと同じプロセスを採用し、工場の健全性を監視し、安全・品質計画に従っていく

- 47機以上の生産については、施設とツールへの投資が完了したEverett工場に新しいラインを追加し、そこでの生産をサポートするための計画的な人員配置計画を実行している

- 787型機の生産もCharleston向上において月産8機で安定している

- 今後も737型機と同様に、今年後半に予定されている月産10機への生産引き上げに向けた準備状況を評価するためにKPIを監視するなど、同じ規律プロセスを適用していく

- 以前発表したように未来への投資も行っており、より高い生産率をサポートし、787型機への旺盛な需要に応えるために工場拡張に着工(2025年11月)している

- 2025年は、安全・品質計画に基づき、計画的に商用機生産を増強した

- 防衛・宇宙・セキュリティ部門

- 当四半期、当社の防衛事業において重要なマイルストーンがいくつか達成された

- 米海軍向けのMQ-25は初回エンジン試運転を無事に完了し、初飛行に一歩近づいた

- 最初のT-7Aレッドホークをサンアントニオ・ランドルフ統合基地の米空軍に納入

- セントルイスのIAM代表従業員と新たな5年間の労働協約を締結(2025年11月)

- 当四半期、当社の防衛事業において重要なマイルストーンがいくつか達成された

- グローバルサービス部門

- 当四半期に米国政府とC-17近代化支援契約を締結したことを含み、ボーイング史上最大規模の民間部品サービス契約を獲得し、政府サービス事業は過去最高の受注を獲得

- ボーイング製品とサービスの流通ポートフォリオを1つの合理化されたデジタルサイトに統合する新しい統合eコマースプラットフォームを立ち上げ

- 2025年12月にスピリット・エアロシステムズの買収を完了し、生産の安定性を確保する重要な一歩を踏み出した。両社の統合により、工場、事業所、サプライチェーン全体にわたる安全性と品質の向上に向けた取り組みが強化される

- また106億ドルのデジタル・アビエーション・ソリューション事業一部売却も成功裏に完了し、バランスシートを強化しながら、お客様のために不可欠なデジタル機能を維持する

- 2025年は全体において今後に向けた強固な基盤を築いてきたが、過去12ヶ月間に示した実績をさらに向上させていく必要がある

- 新型737MAX派生型機と777-9の認証取得スケジュールは過去に遅延し、困難な状況にあったが、修正されたスケジュールを上回る着実な進捗を遂げている

- 737-10型機は先日、飛行試験を拡大する型式検査認可2(TIA 2)を取得

- これにより認証飛行試験の大部分が開放され、推進システム、自動飛行機能、その他の航空機機能の検証に重点が置かれる

- 以前にもお知らせした通り、737-7型機と737-10型機のエンジン防氷問題を恒久的に解決するための最終的な設計変更が完了

- FAAの指示に従い一連の設計変更の認証取得に取り組んでおり、737-7型機と737-10型機の認証取得は2026年を見込んでいる

- 777-9型機については当四半期にTIA 3の承認を取得し、認証飛行試験を継続

- 以前にも述べたように、機体とエンジンは全体として良好な性能を維持

- 777Xエンジンの最近の検査で耐久性に関する潜在的な問題が判明したが、GEと協力し根本原因と是正措置を確定させている

- この問題への対応と並行して認証飛行試験を継続しており、2027年の納入に影響はないと見込んでいる

- 777Xの需要は依然として堅調で、777Xが世界中のお客様にとって次なる主力機になると確信している

- KC-46タンカーについては生産サポートやサプライチェーンなどの要素のコスト見積りを修正

- プログラムに新たな影響(5億6500万ドルの損失)が生じたことは残念だが、運用パフォーマンスは好調な傾向を示しており、この傾向が持続すれば顧客への納入義務を果たすことができ、現在のプログラムに続く次のタンカー注文にも十分に対応できるはず

- 四半期業績

- 売上高は239億ドルで57%増加し、2018年以来の最高記録

- 主に事業全体の業績改善によるもので、商用機の納入増加や防衛関連製品の出荷量の増加などが要因

- 1株当たりコア利益は9.92ドルで、主にデジタル・アビエーション・ソリューションズの売却完了に伴う11.83ドルの利益を反映

- フリーキャッシュフローは3億7500万ドル

- 商用機の納入増加と、前年同期比および前四半期比で運転資本が改善したことによるもの

- 商用機部門

- 売上高は114億ドル、営業利益率はマイナス5.6%と、いずれも大幅に改善。スピリット・エアロシステムズ買収に伴う影響も含まれる

- 当四半期に336件の受注を獲得し年間では1173件の受注を獲得。受注残は過去最高の5670億ドルに達した

- 737型機は当四半期に117機、年間で447機を納入

- 737-7型および-10型の在庫レベルは約35機で安定

- 787型機は当四半期に27機、年間で88機を納入

- 787型機は2025年に395機の受注を記録。これはプログラム史上最高の年間受注

- 777Xの納入遅れに関する2025年の保管支出は約35億ドルで予想通り

- 777Xは2025年に202機の受注を記録。これはプログラム史上2番目に多い年間受注

- 防衛・宇宙・セキュリティ部門

- 売上は37%増の74億ドル、営業利益率はマイナス6.8%と前年比で大幅に改善し、当四半期に150億ドルの受注を獲得

- 全体としてKC-46タンカーを含むいくつかのプログラムでコストの見直しがあったにもかかわらず、固定価格開発プログラムの安定化に向けて引き続き進展している

- 引き続きより厳格な基準の下で新規契約への移行を進めていく中で、事業は過去の業績レベルに戻ると依然として見込んでいる

- グローバルサービス部門

- 売上は2%増の52億ドル、営業利益率はデジタル・アビエーション・ソリューションズの利益により異常に高くなった

- デジタル・アビエーション・ソリューションズの2025年第4四半期と2024年第4四半期を調整すると、調整後売上は51億ドルで6%増加、調整後営業利益率は18.6%となる

- 四半期に100億ドルの受注を獲得し、2025年では年間最高額の280億ドルを獲得

- 売上は2%増の52億ドル、営業利益率はデジタル・アビエーション・ソリューションズの利益により異常に高くなった

- 売上高は239億ドルで57%増加し、2018年以来の最高記録

- 財務関連

- 現金および市場性有価証券は294億ドルに増加

- 主にデジタル・アビエーション・ソリューションズの取引完了に関連する106億ドルの収入によるもので、スピリット・エアロシステムズの買収に関連する30億ドルの負債返済により一部相殺

- 負債残高は541億ドルで前四半期からわずかに増加、これは主にスピリット・エアロシステムズの負債の保留を反映

- 100億ドルの回転信用枠を維持しており、その全ては未使用。バランスシートの強化と投資適格格付けの維持に引き続き注力していく

- フリーキャッシュフローは先月お伝えした通り、10億ドルから30億ドルのプラスのフリーキャッシュフローを見込んでいる

- この見通しにはスピリット社の統合に伴い、2026年に約10億ドルのマイナス影響が生じることを想定している

- 最も重大な影響要因は777Xプログラムの認証および初回納入の遅延、ならびに737および787プログラムにおける先行納入の遅延に関連

- 2026年第1四半期のフリーキャッシュフローは、通常の季節性要因により2025年第1四半期と同程度になると予想

- スピリット買収の影響を含め、100億ドルのフリーキャッシュフロー目標は引き続き十分に達成可能であると考えている

- 現金および市場性有価証券は294億ドルに増加

- 質疑応答

- 737型機の47機から52機への増産、787型機の10機への増産、最終的には12機、14機への増産への課題について

- 737型機の42機から47機へのレート上昇においてサプライチェーンは大きな課題にはならないと考えているが、47機から52機に移行する際にはサプライチェーンのパフォーマンス改善が求められるだろう

- 在庫レベルを考えると、47機から52機へのレート上昇は、38機から42機へのレート上昇よりも困難になる

- 787型機の8機から10機への増産についてはサプライチェーン上の制約は特に見当たらない

- ただ787型機の月産10機体制への移行には工場の生産能力を増強する必要があると考えており、そのため昨年大規模な資本投資を行い着工した。計画は既に整っており、現在も作業を進めている

- 737と787プログラムの2026年納入見通しについて

- 737プログラムの納入見込みは約500機、787に関しては約90機から100機程度を見込んでいる

- 737型機の47機から52機への増産、787型機の10機への増産、最終的には12機、14機への増産への課題について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の売上高(Revenues)は239億4800万ドル、市場予想の226億ドルを上回っている

- 2025年第4四半期の調整後中核事業一株当たり損失(Core earnings Per Share)は9.92ドル、市場予想は0.39ドルの損失

- 2025年第4四半期のフリーキャッシュフローは3億7500万ドル、市場予想の2億7000万ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてボーイング株は

前日比1.56%の下落。同日の米国市場が

とまちまち(ダウはヘルスケア銘柄が大きく下落)ではあったが、それらに比べてもボーイングの下落幅はやや大きい。

売上、EPSは市場予想を上回ったもののそれにはデジタル・アビエーション・ソリューションズの売却益が含まれていること、またKC-46タンカーでの5億6500万ドルの費用計上があったこと、777Xプログラム遅延に関する費用が足を引っ張った可能性がある。ただ以下の様にカンファレンスコールで2026年フリーキャッシュフローに関する言及があったこと(決算資料発表は米国市場開場前、カンファレンスコールは米国市場中11時前)で、一時前日比上昇にもなっていた。

決算発表後数日を含むボーイング株の過去1年の推移を市場(S&P 500)と比べてみると

2025年10月の前回決算以降は冒頭にも書いていた懸念の通り下落傾向。ただ11月下旬からは777Xの認証に進展があったことから2026年1月中旬過ぎまでは上昇傾向となっていた。しかし今回決算で下落(その前日も)となり、その後2日間も下落して4営業日で約10%の下落となっている。決算後複数のアナリストが目標株価を引き上げているのでこの下落はやや不可解。デジタル・アビエーション・ソリューションズの売却益を差し引くと、第4四半期の業績が振るわなかったことが市場に嫌忌されているのかもしれない。

今後のボーイング株だが、決算後の下落傾向にいつ歯止めがかかるかがポイント。決算後に複数のアナリストが目標株価を引き上げているので下落傾向は長く続かないことを期待したいが、実際には決算後3営業日続落となっていることを踏まえると長期化する恐れもある。何とか懸念となっている認証取得を着実にこなして株価上昇に繋げてもらいたいものだ。