はじめに

2025年11月13日(木)には自分の所有銘柄であるウォルト・ディズニー(DIS)の2025年第4四半期決算発表があった。ディズニーの今回決算は自分の所有銘柄の多くが2025年第3四半期であるのとは異なり、2025年第4四半期。ただし期間は概ね同じで2025年7月~9月の3ヶ月。

前回2025年8月の決算時はEPSは市場予想を上回ったものの売上が市場予想に届かず、旧来型のLinear Networks事業が振るわなかったことが嫌忌され2.66%の下落。その際には

「今後のディズニー株だが、今回決算後数日で下落が止まり上昇したことで悪材料が株価に反映されたことを願いたいところ。ただ次回決算までディズニー株がそれ程大崩れしなかった場合でも、次回決算でもLinear Networksが重しになる可能性はある。ディズニー全体におけるLinear Networksの割合は段々と少なくなって来ているので、株価への影響も縮小化してもらいたいものだ。」

とLinear Networks事業への懸念について書いていた。

その後は市場が色々ありながらも上昇傾向だった中、ディズニー株は特に可もなく不可もなくだった印象があるが、今回のディズニーの決算結果、そして株価はどうだったのか。以下内容を確認し整理しておく。

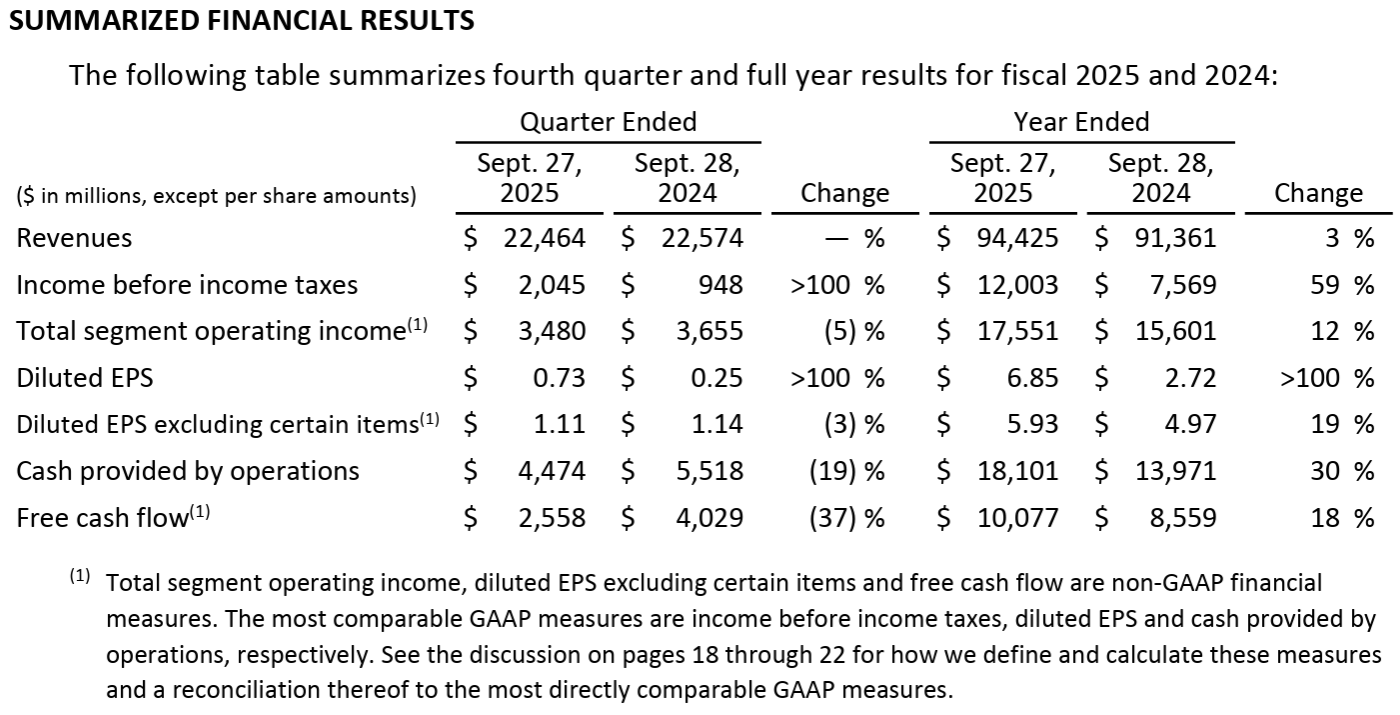

ウォルト・ディズニー2025年第4四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

- 2025年第4四半期の売上高(Revenues)は224億6400万ドル、前年同期は225億7400万ドルで前年同期とほぼ変わらず

- 2025年第4四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.11ドル、前年同期は1.14ドルで前年同期比3%の減少

事業部別業績

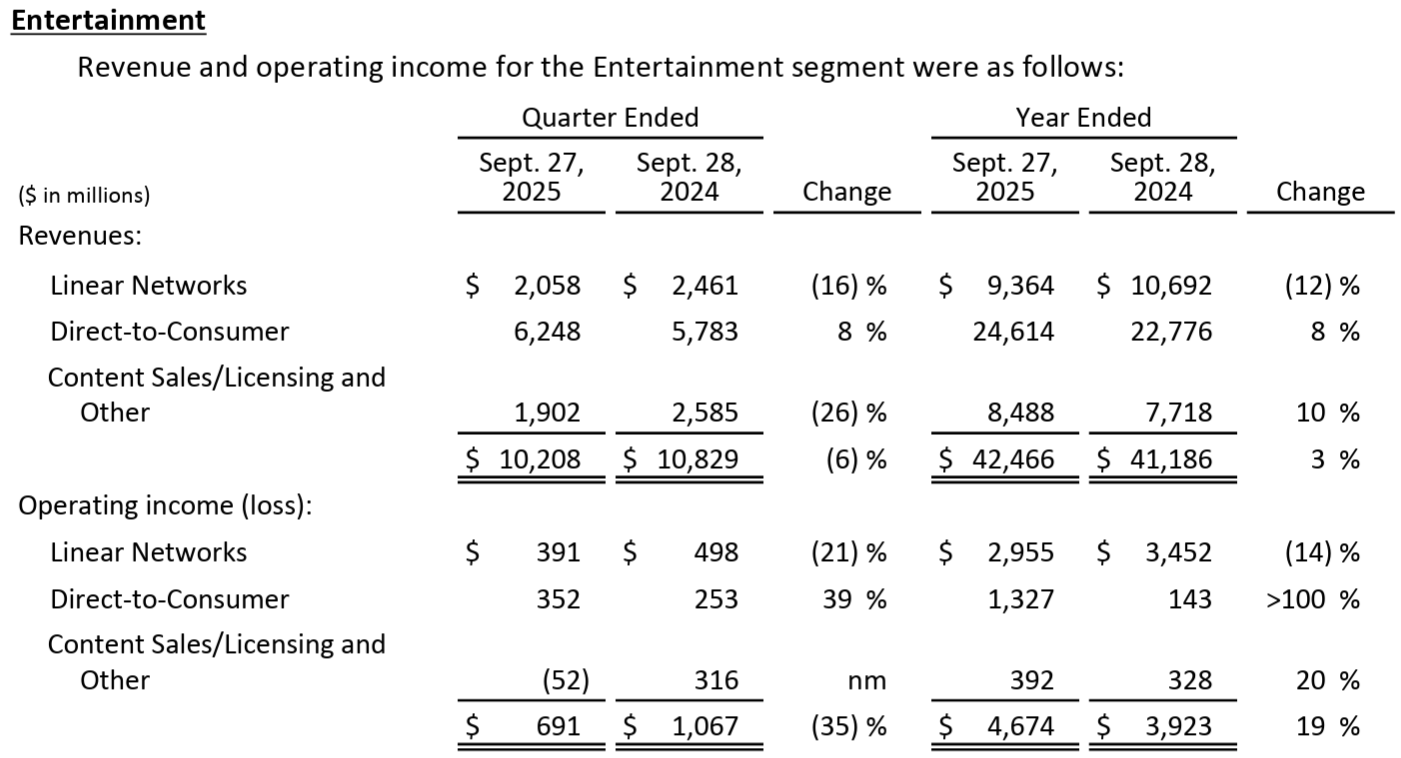

【Entertainment部門】

- 売上(Revenues):102億800万ドル、前年同期比6%減

- Linear Networks:20億5800万ドル、前年同期比16%減

- Direct-to-Consumer:62億4800万ドル、前年同期比8%増

- Content Sales/Licensing and Other:19億200万ドル、前年同期比26%減

- 営業利益(Operating income(loss)):6億9100万ドル、前年同期比35%減

- Linear Networks:3億9100万ドル、前年同期比21%減

- Direct-to-Consumer:3億5200万ドル、前年同期比39%増

- Content Sales/Licensing and Other:5200万ドルの損失、前年同期は3億1600万ドル

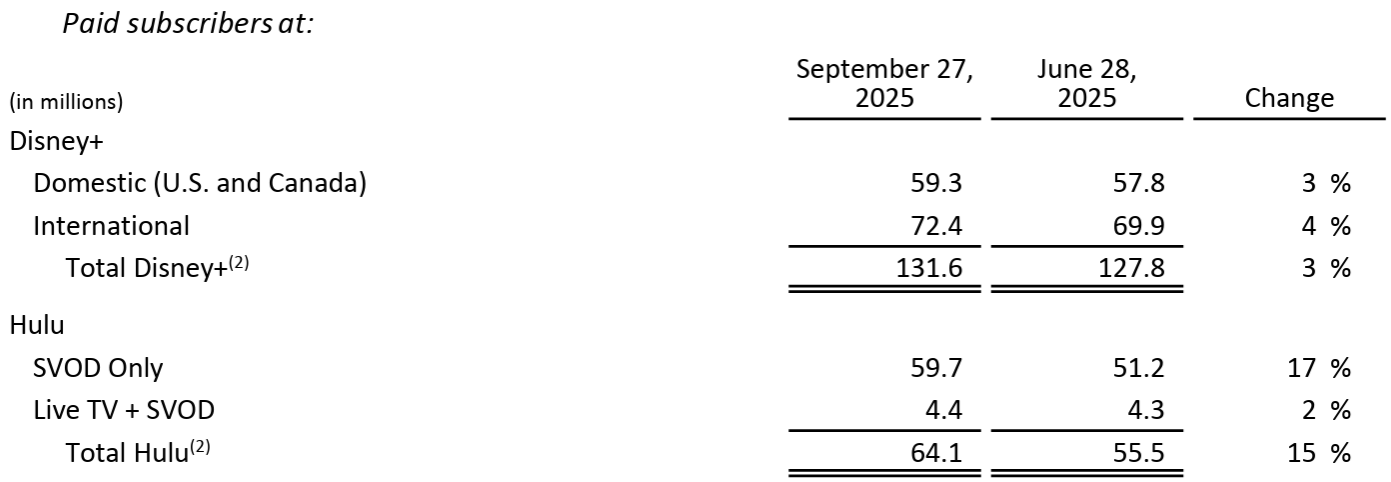

Direct-to-Consumerの中核をなすディズニー・プラス、Huluの2025年第4四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

Disney+の加入者数は1億3160万で前四半期から380万(3%)の増加。Huluは前四半期から86万(15%)の増加。

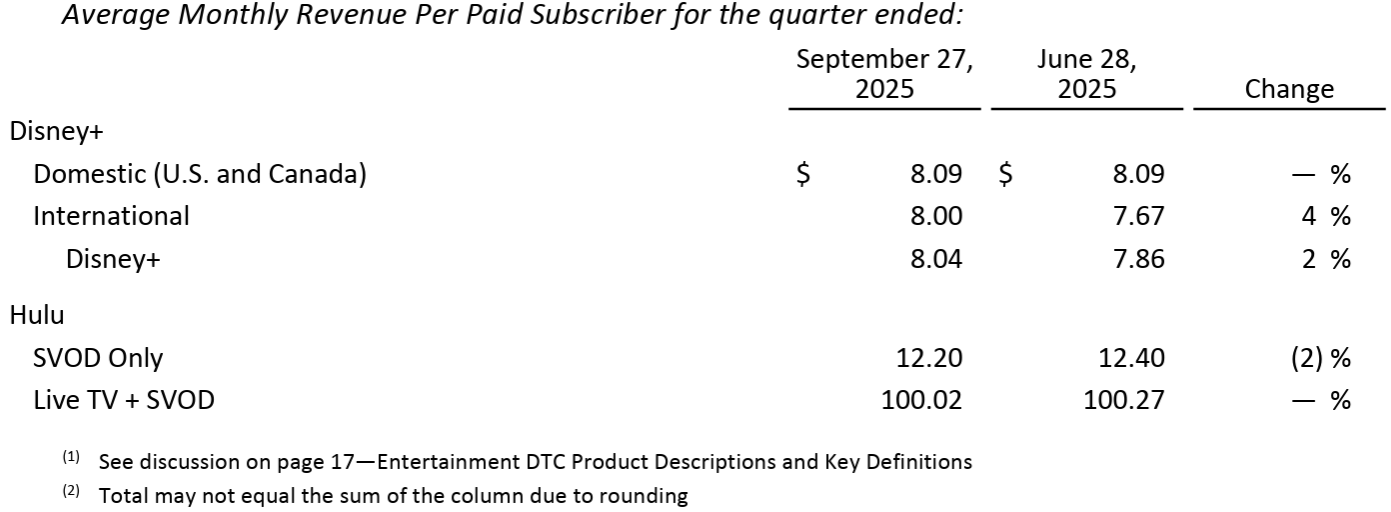

【月平均利用額】

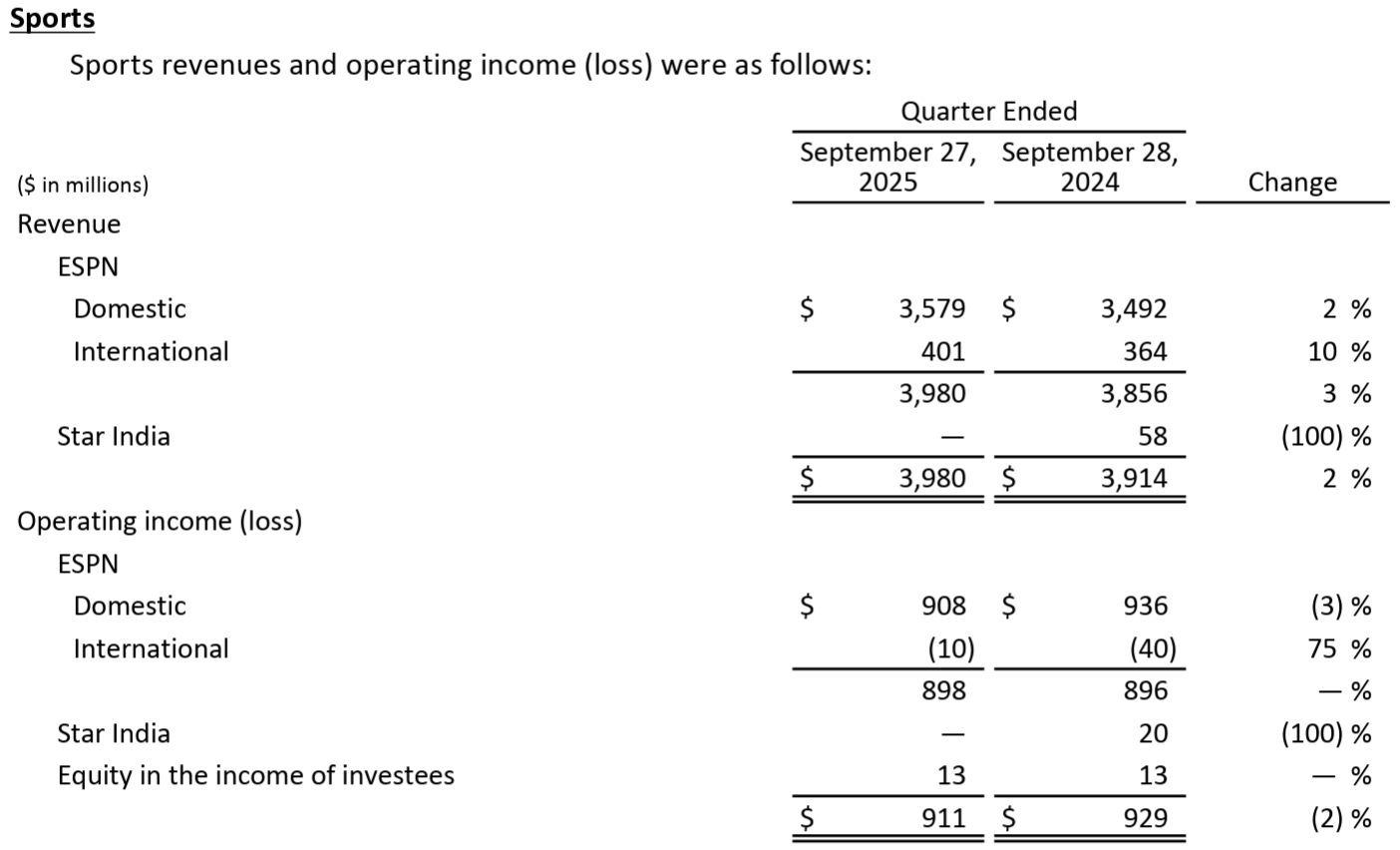

【Sports部門】

- 売上(Revenues):39億8000万ドル、前年同期比2%増

- 営業利益(Operating income(loss)):9億1100万ドル、前年同期比2%減

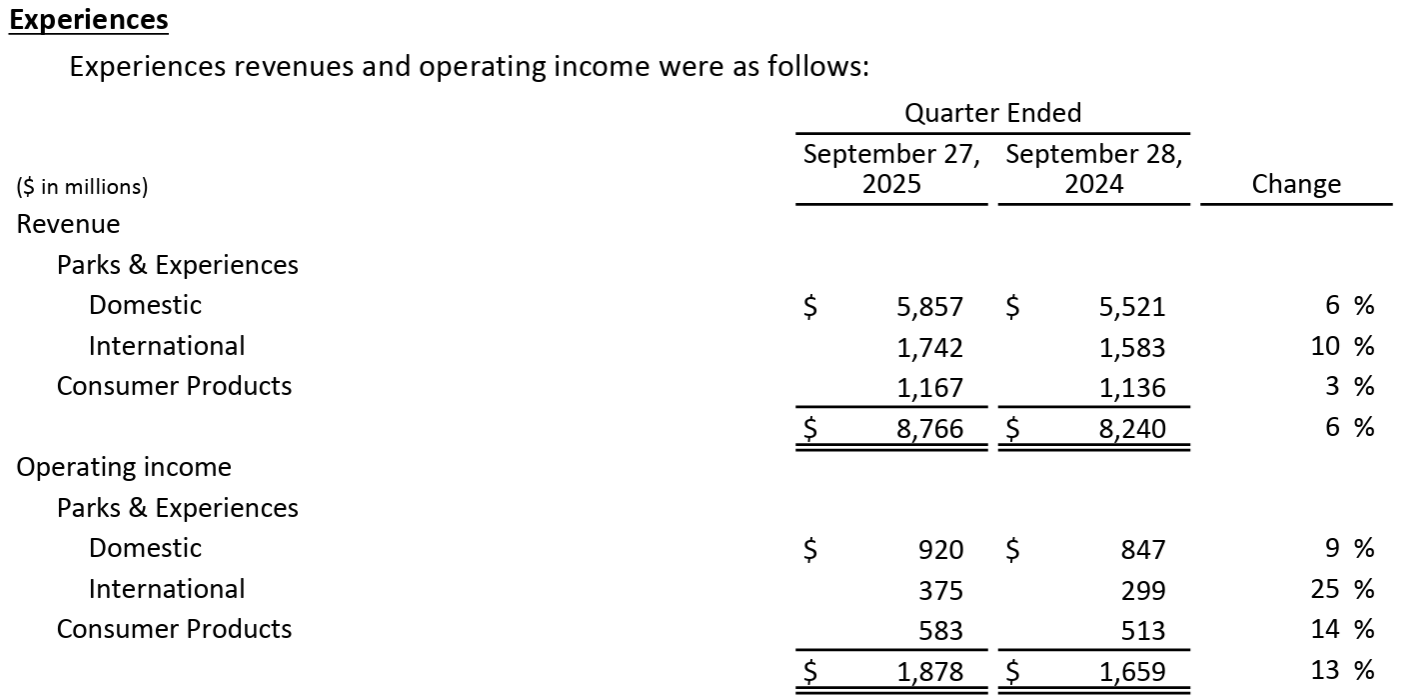

【Experiences部門】

- 売上(Revenues):87億6600万ドル、前年同期比6%増

- Parks & Experiences(Domestic):58億5700万ドル、前年同期比6%増

- Parks & Experiences(International):17億4200万ドル、前年同期比10%増

- Consumer Products:11億6700万ドル、前年同期比3%増

- 営業利益(Operating income(loss)):18億7800万ドル、前年同期比13%増

- Parks & Experiences(Domestic):9億2000万ドル、前年同期比9%増

- Parks & Experiences(International):3億7500万ドル、前年同期比25%増

- Consumer Products:5億8300万ドル、前年同期比14%増

2026年通期及び第1四半期見通し

2026年通期見通しは以下の通り。

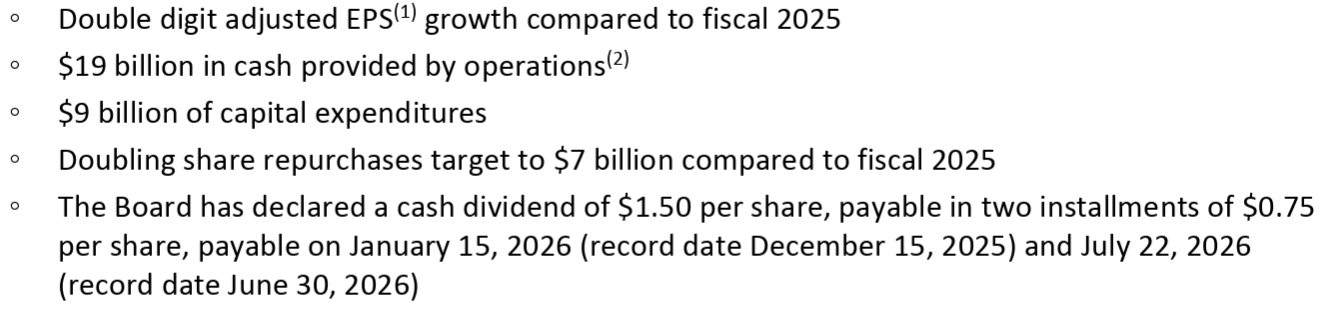

- 調整後一株当たり利益(Adjusted EPS)成長率:10%台(Double digit)

- 190億ドルの営業キャッシュフロー

- 90億ドルの設備投資

- 自社株買い目標70億ドル(2025年比2倍)

- 1株当たり@1.50ドルの半期(四半期ではない)配当

また2027年通期見通しは、調整後一株当たり利益(Adjusted EPS)成長率を2026年比10%台としている。

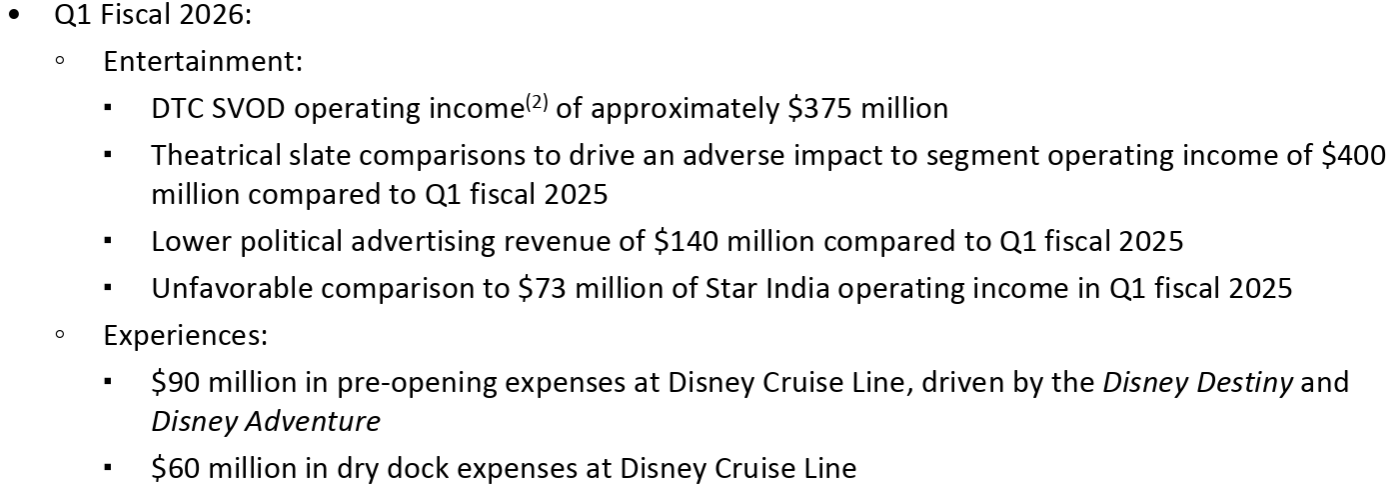

2026年第1四半期の見込みは以下の通り。

- Entertainment部門

- DTC SVODの営業利益は約3億7500万ドル

- 前年との劇場公開作品比較により、営業利益にマイナス4億ドルの影響

- 政治広告収入は2025年度第1四半期に比べ1億4000万ドル減少

- 2025年度第1四半期にはあったStar Indiaの営業利益7300万ドル分がマイナス

- Experiences部門

- ディズニークルーズラインの開業前費用に9000万ドル

- ディズニークルーズラインのドライドック費用6000万ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年度総括

- 2025年度の調整後EPSは5.93ドルで、2024年度から19%増加

- また、過去3年間の調整後EPSの年平均成長率(CAGR)は19%

- 2026年度は前年度比で調整後EPSが2桁成長する見込み

- 2026年度は70億ドルの自社株買い(2025年度の35億ドルの2倍)目標

- 取締役会が1株当たり1.50ドルの半期配当を宣言。これは2025年度の1.00ドルから50%増加

- 2025年第4四半期ハイライト

- 映画スタジオ

- 2026年度の最高興行収入を記録しているハリウッド映画「Lilo & Stitch」を9月からDisney+で配信開始し、最初の5日間で1430万回視聴

- 「Lilo & Stitch」関連の小売売上高も成長を続け、2025年度には40億ドルを超える見込み

- 最近公開の「Predator: Badlands」も好調なスタートを切り、ホリデーシーズンに向け「Zootopia 2」、「Avatar: Fire and Ash」も公開

- 2026年度の最高興行収入を記録しているハリウッド映画「Lilo & Stitch」を9月からDisney+で配信開始し、最初の5日間で1430万回視聴

- DTC

- 営業利益は39%増加

- 通期では営業利益が13億ドルで前年比12億ドル増となり、当初のガイダンスを3億ドル上回った。僅か3年前DTC事業が40億ドルの営業損失を出していたことを考えると大きな成長

- Sports

- ESPNアプリの投入を開始

- ライブスポーツの視聴者数も堅調で、ESPN on ABCを含むESPNネットワーク全体の四半期視聴率は、前年同期比で25%増

- Experiences

- 第4四半期および通年で過去最高の営業利益を達成し、前年同期比で第4四半期が13%増、通年では8%増

- 今後数ヶ月のうちに2隻の新しいクルーズ船が導入され合計8隻となり、2026年度以降にはさらに5隻のクルーズ船が就航予定

- 現在、すべてのテーマパークで拡張プロジェクトが進行中

- 映画スタジオ

- 質疑応答

- ESPNアプリの導入について

- 目標には以下の3点があったが、いずれも成功を収めている

- 一般的な新規ユーザーの獲得

- リニア・チャンネル加入者にアプリを使い、より深くESPNと関わってもらう機会を提供

- スポーツに興味はあるが、コアな視聴者層ほど深く関わり合いを持っていないユーザーの獲得

- 導入後の広告主の動向を考えると、消費者と広告主の両方にとって非常に使いやすい製品を開発できたと確信している

- 目標には以下の3点があったが、いずれも成功を収めている

- YouTube TV(アメリカのみの有料テレビ配信)との配信協議について*(10月30日に新たなライセンス契約で合意できなかったとして、YouTube TVでESPN及びABCを含むディズニー作品が視聴できなくなった)

- 現在進行中の交渉についてはコメントしない

- ただ一つ言えるのは、見通しに関しては協議がしばらく続く可能性を見込んでヘッジを組み込んでいる

- DTCの事業成長について

- これまでも話してきたように、2桁の利益率達成を目標としている

- コスト削減によってこの目標を達成するつもりは全くない

- 目標達成の鍵は、売上高の成長と事業全体の営業レバレッジの向上

- 具体的な売上高目標は示していないが、目指すのは第4四半期に達成したように、この事業の売上高を2桁成長させること

- M&Aが盛んに行われ、業界全体で多くの要素が変動している点について

- 当然のことながら、M&Aについては具体的にコメントしない

- ただ現状、我々は素晴らしいポートフォリオを持っていると感じており、何もする必要はないと考えている

- 2026年のExperiences事業について

- クルーズ事業は年間を通して、特に上半期の立ち上げ費用とドライドックの費用を経た下半期には、事業の成長に大きく貢献すると期待している

- 価格設定と入場者数の増加は、常に両立していくと確信している

- 国内では第1四半期の予約数は3%増加しており年間でも増加傾向にあるため、現在の需要状況については心配していない

- 生成AIに関して

- AI企業数社と興味深い話し合いを重ねてきた

- この新しい技術を用いて、当社の知的財産(IP)を守ることは我々にとって明らかに不可欠

- 多くの団体と積極的に協議を重ねており、最終的には、業界全体、あるいは当社単独で、これらの団体のいくつかとIP保護の必要性を真に反映した合意に達することができると期待している

- またAIを導入することで、制作プロセスだけでなく、キャストや従業員、そしてゲストやお客様との関わりなど、会社全体に効率性と効果性を高める機会を見出してもいる

- ESPNアプリの導入について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の売上高(Revenues)は224億6400万ドル、市場予想の227億5000万ドルを下回っている

- 2025年第4四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.11ドル、市場予想の1.05ドルを上回っている

となっている。

まとめ

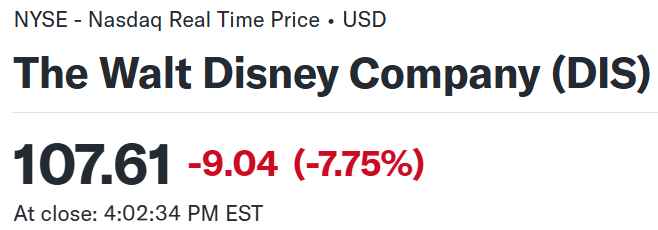

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比7.75%の下落。同日の米国市場が

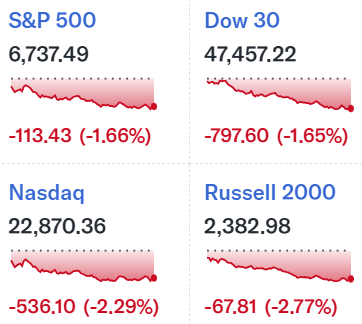

と米2026会計年度のつなぎ予算が成立したにもかかわらず、政府機関閉鎖の影響でFRBの政策金利の重要な材料となる雇用統計と消費者物価指数(CPI)が公表されない可能性が顕在化して、12月の政策金利が不透明になったことで大幅下落したのと比較してもディズニーの下落幅は極めて大きい。

EPSは市場予想を上回ったものの売上は未達に終わり、EntertainmentsでDTCが好調だったもののやはり懸念だったLinear Networksが足を引っ張っている状況に変化は無いこと、またカンファレンスコールでの質疑応答からYouTube TVとの交渉が長期化するのではという懸念も株価下落に拍車をかけた要因かもしれない。

決算後数日を含めた年初来のディズニー株の推移を市場(S&P 500)と比べてみると

前回8月の決算以降、8月後半から9月初めにかけてはやや持ち直したものの、その後は市場が上昇を続ける中下落傾向となっており、今回決算前に一時的に上昇したのは上述したYouTube TVとの交渉に進展があったとの報道を受けてだろう。しかし上述の通り今回決算ではYouTube TVとの協議が長期化する可能性も出て来たこともあり大きく下落。ただし決算発表後の14日(金)の米国株式市場閉場後にディズニーとYouTube TVが合意に達したことが発表され、翌週17日からは市場が下落基調となっているのに対してディズニー株は踏みとどまっている。

今後のディズニー株だが、決算では大きく下落はしたもののその後下落要因の一つと思われるYouTube TVと交渉合意に達したことで、市場が下落傾向にある中ディズニー株が持ちこたえていることを考えると、とりあえず懸念材料の一つは解消されたと見ても良いかもしれない。ただ相変わらずLinear Networksが足を引っ張っている状況に変化はないため、大幅な株価上昇は望めないだろう。次回決算でLinear Networksの改善、あるいはその他事業がLinear Networksを補って余りある業績となってもらいたいものだ。