はじめに

2025年10月21日(火)には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2025年第3四半期決算発表があった。

前回2025年7月の2025年第2四半期決算はEPSは市場予想を上回り通期見通しは引き上げたものの、市場予想を下回る売上高に加え下半期の紙タバコ製品出荷量の減少見通し、カンファレンスコール中で度々質問のあった米国のZYN出荷量が市場予想に届かなかったことなどが影響してか前日比8%を超える大幅下落。その際には

「今後のフィリップ・モリス株だが、今回決算で大きく下落し、それ以降も3営業日連続で下落し、市場は決算内容を重く受け止めている(様に見える)ことを考えると、しばらくは厳しい株価が続くかもしれない。何とかこの4営業日連続の下落で悪材料が株価に反映されて、下落基調に陥る様なことが無いように願いたい。」

と書いていた。

その後は懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移する中、フィリップ・モリス株は低調な推移だった印象がある。

今回のフィリップ・モリス決算結果そして株価はどうなったのか。以下に内容を確認し整理しておく。

フィリップ・モリス2025年第3四半期決算概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

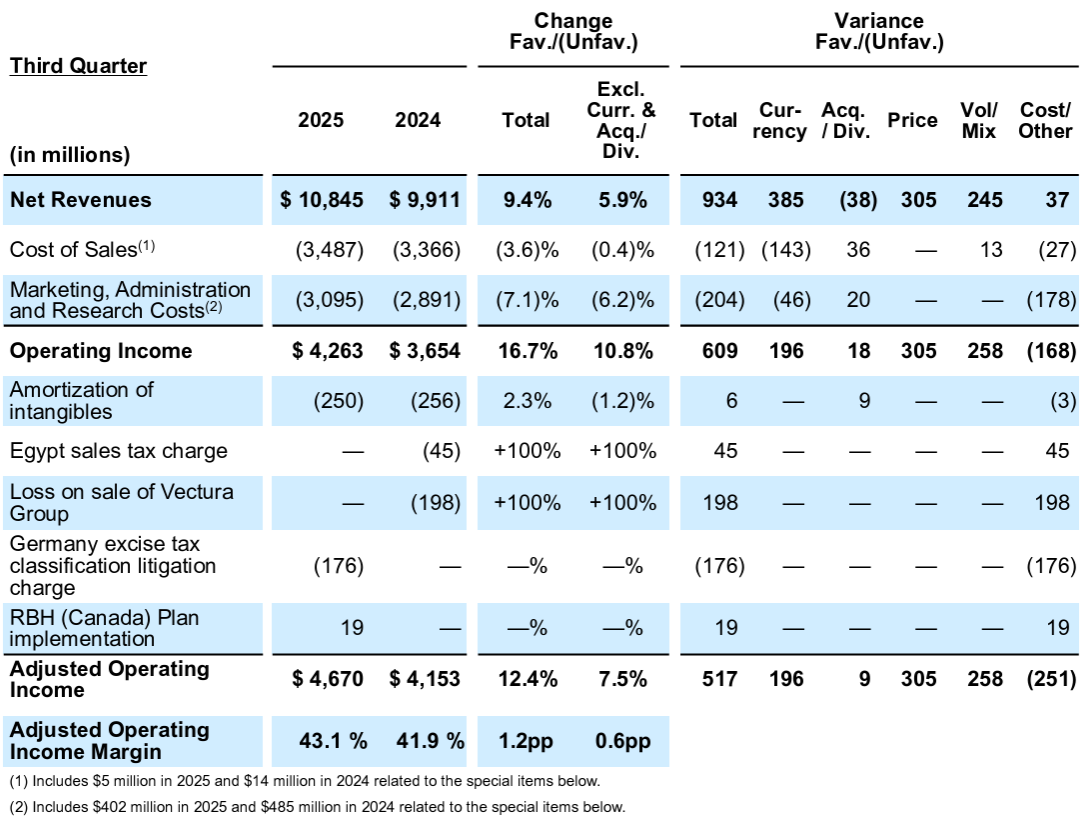

- 2025年第3四半期の純売上(Net Revenues)は108億4500万ドルで、為替や買収を除いて前年同期比5.9%増加

- 2025年第3四半期の調整後営業利益(Adjusted Operating income)は42億6300万ドルで、為替や買収を除いて前年同期比10.8%増加

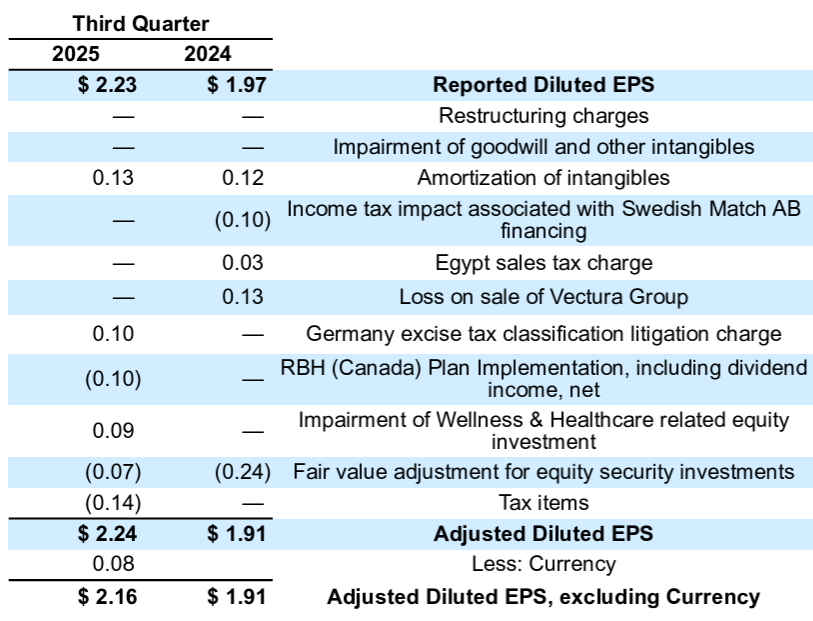

- 2025年第3四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は2.24ドルで前年同期比17.3%増加、為替の影響を除くと2.16ドルで前年同期比13.1%増加

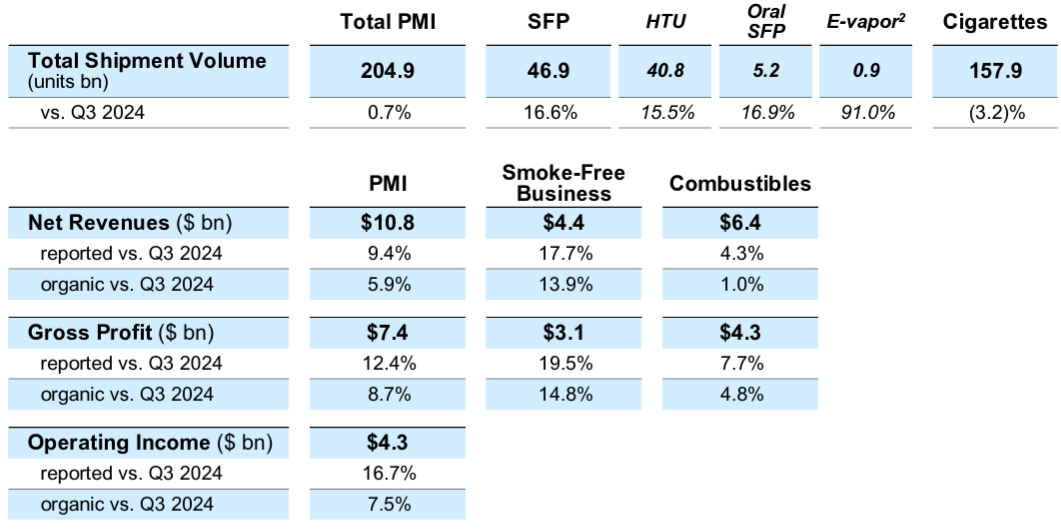

- 2025年第3四半期の出荷量

- 無煙製品(SFP:Smoke Free Products):前年同期比16.6%増

- 加熱式タバコ製品(HTU:Heated Tobacco Units):前年同期比15.5%増

- 口腔無煙製品(Oral SFP):前年同期比16.9%増

- 電子タバコ(E-vapor):前年同期比91.0%超増

- タバコ製品(Cigarettes):前年同期比3.2%減

- 売上全体に占める割合はタバコ製品が59%、無煙製品が41%

- 利益全体に占める割合はタバコ製品が58%、無煙製品が42%

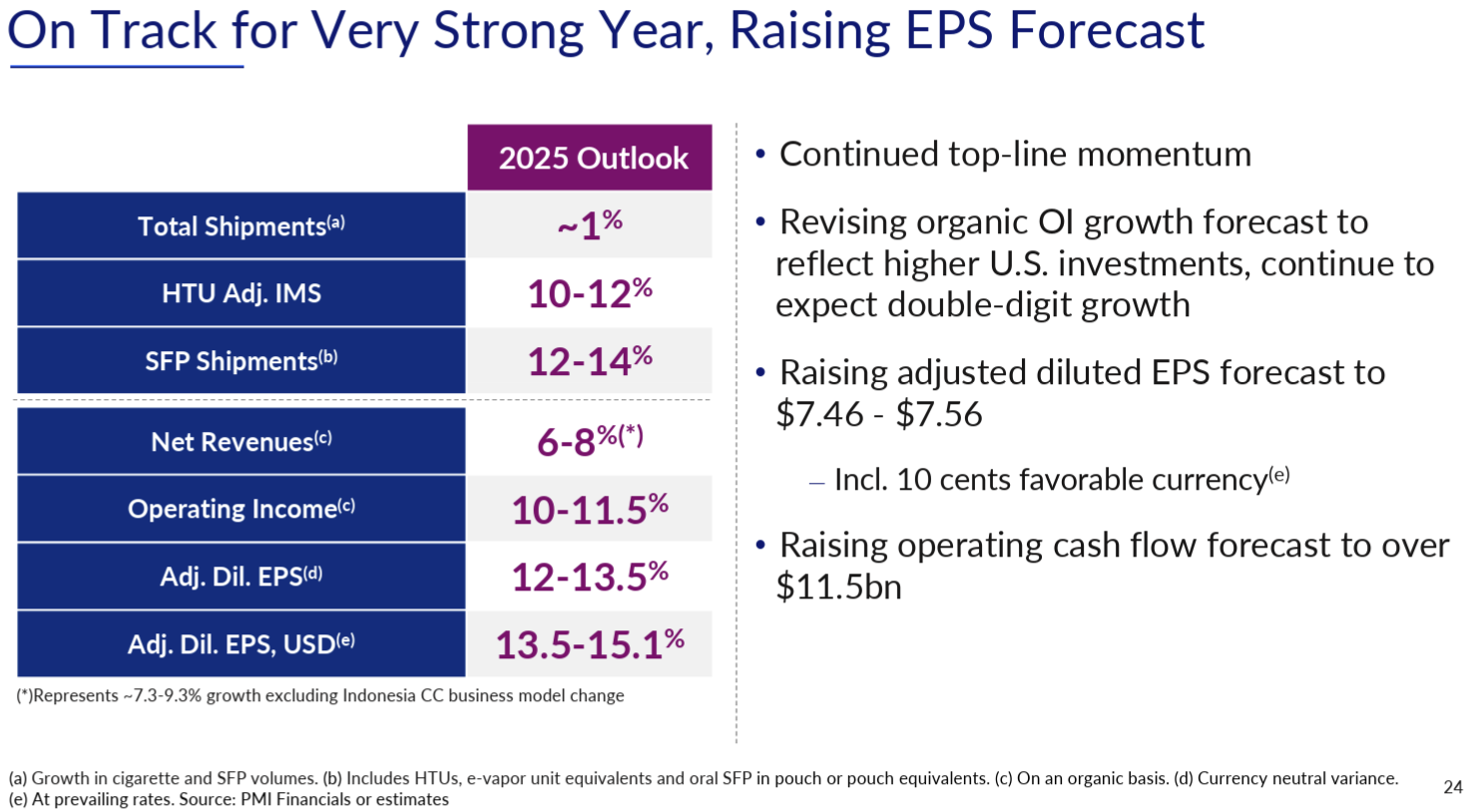

2025年通期見通し

2025年通期の見通しは以下の通り。

- Total Shipment Volumes(総出荷量):~1%(前回と変わらず)

- HTU Adj. IMS(Inter Market sales) Growth(加熱式タバコ調整後市場内販売成長率):10~12%(前回と変わらず)

- SFP(SFP:Smoke-Free Products) Shipment Volumes(無煙製品出荷量):12~14%(前回と変わらず)

- Net Revenue Growth(既存事業成長率):6~8%(前回と変わらず)

- Operating Income Growth(営業利益成長率):10.0~11.5%(前回の11.0~12.5%から下方修正)

- Adj. Diluted EPS Growth(調整後希薄化1株あたり利益成長率):12.0~13.5%(前回の11.5~13.5%から下限を上方修正)

- Adj. Diluted EPS Growth, USD(ドルベース調整後希薄化1株あたり利益成長率):13.5~15.1%(前回の13~15%から上方修正)

- Adj. Diluted EPS(調整後希薄化1株あたり利益):7.46~7.56ドル(為替の利益0.10ドルを含む)(前回の7.43~7.56ドル(為替の利益0.10ドルを含む)から下限を上方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 素晴らしい上半期に続き、第3四半期も非常に好調な業績を達成

- 年初来無煙製品事業の主力ブランドであるIQOS、ZYN、VEEVの3ブランドすべてが販売数量を大幅に伸ばし、売上高が2桁成長を継続、規模とコストのメリットがさらに拡大したことで今四半期に無煙製品事業の粗利益が初めて30億ドルを超えた

- 第3四半期のHTU調整済み市場内販売は前年同期比で9%増、電子タバコ出荷本数は15.5%増

- 急成長しているニコチンパウチカテゴリーは、米国で予想を上回る37%増の2億500万缶を出荷

- 可燃タバコ製品はトルコとエジプトの両方で予想を上回る販売量で第3四半期の好調な業績を達成し、さらに強力な価格設定と相まって売上高と利益が堅調に推移

- 無煙事業の好調さもあり、調整後希薄化後EPSは17%増の2.24ドルとなり過去最高を記録した

- 無煙製品事業の全体的な収益性の向上とコスト効率化策および燃焼性製品の回復力と相まって、為替変動の影響を除けば調整後営業利益および1株当たり利益の2桁成長をもう一年達成できる見込み

- 売上原価とSG&Aの両方における継続的なコスト効率化により、2024年~2026年で計画している20億ドルのコスト削減目標達成に向けて順調に進んでいる

- 投資に関して今四半期は例外的に約1億ドルの特定投資を行った

- 米国のニコチンパウチカテゴリーは過去18ヶ月間で40%以上成長しており、現在、数量でニコチン市場の1桁台後半の割合を占めている

- FDAがこれまでに承認したニコチンパウチ製品は20種類のみで、すべてZYNブランドの製品。またZYNのMRTP(Modified Risk Tobacco Products:リスク軽減タバコ製品)申請に関するTPSACの(Tobacco Products Scientific Advisory Committee:タバコ製品科学諮問委員会)ヒアリングは2026年第1四半期に予定

- IQOS IllumaはFDA(Food and Drug Administration:食品医薬品局)の認可を引き続き待っている

- その間、ミシシッピ州ジャクソンを含む最新の拠点でIQOS 3のパイロット試験を継続

- 今月初めにIQOS 3 MRTPの更新申請を実施

- 第3四半期の紙巻きタバコの販売数量は3.2%減少したが、これは下半期の予想3%~4%の減少の範囲に収まっている

- 9月には18年連続で配当を増額し1株当たり年間5.88ドルとした。これは前年比8.9%増となり2013年以来最大の増額。この措置は当社の年初来の好調な業績と今後の見通しに対する自信を反映している

- 質疑応答

- 米国ZYNの詳細について

- ZYNは米国におけるニコチンパウチのリーディングカンパニーであり、数量シェアで60%以上、金額シェアで3分の2を占めている

- このカテゴリーには大きな可能性があると感じており、過去数四半期で30%から40%の成長を遂げている

- このカテゴリーを成長させ、発展させ、認知度を高めることが私たちの役割であり使命である

- 実際、当社の特別プロモーション(ZYN無料缶の提供)により、このカテゴリーの成長がさらに加速したと言える

- ZYNの供給が制限されていた過去1年間、プロモーションのレベルが非常に低かったため異常なほど高い収益性だった

- 上半期のZYNのプロモーションレベルは価格に対して約20%だったが、同カテゴリーの他の製品や同カテゴリーの標準製品では約50%(これは50%に引き上げるという意味ではない)

- 私たちにとって重要なのはプロモーション活動をより正常なレベルに戻すこと

- プロモーションから得ているフィードバックには非常に満足しているが、これにはコストがかかることを認識しており、このプロモーションの再開、そしてZYNを適切なレベルで販売するための体制の再開によって、約1億ドルの利益減少が発生している。ただし1億ドルは一回限りの費用

- 第4四半期の営業利益率成長について

- 第4四半期も引き続き良好な価格上昇が見込まれるため成長の可能性は高い。ただ価格設定などにより、第4四半期の売上高は減少すると予想しており最初の9ヶ月間と比べるとやや不利な状況になると考えている

- 米国ZYNの詳細について

カンファレンスコールにおける質疑応答はZYNに関するものが非常に多かった。

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の純売上(Net Revenues)は108億4500万ドルで、市場予想の106億9000万ドルを上回っている

- 2025年第3四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は2.24ドルで、市場予想の2.09ドルを上回っている

となっている。

まとめ

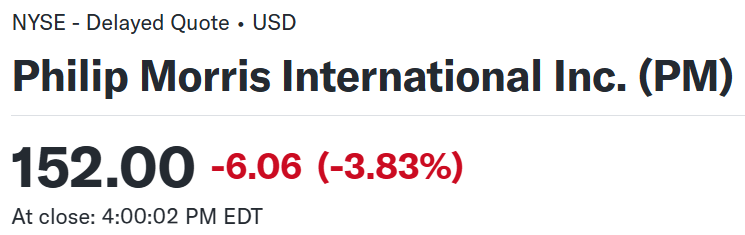

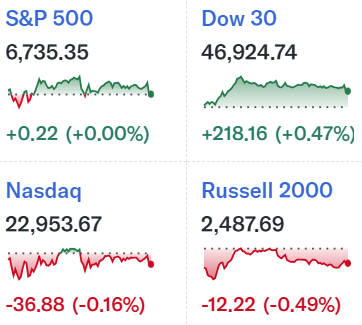

上記の様な決算結果を受けてフィリップ・モリス株は

前日比3.83%の下落。同日の米国市場が

まちまちではあったが比較的変動幅が少なかった事と比べるとフィリップ・モリス株の下落はかなり大きい。

売上、EPSは市場予想を上回り、通年見通しの一部も上方修正しているのだが、通年の営業利益成長率が下方修正されたこと、そしてカンファレンスコールで質問の多かったZYNがプロモーションの恩恵を受けたこと、また1回限りの投資とはしたもののZYNのプロモーションを正常化することで今後の利益率成長が懸念されること(通年の営業利益率を下方修正したのはそのためという可能性)が決算を受けて株価が下落した要因と思われる。

決算後数日を含めた年初来のフィリップ・モリス株の推移を市場(S&P 500)と比較すると

5月までは色々ありながらも概ね上昇傾向。しかし6月からは上昇が止まりほぼ横ばいで推移。そして前回7月の決算で大きく下落してどうなることかと思ったがやや持ち直す。だが上昇は短期間に留まり、8月下旬からは緩やかに下落傾向が続き今回決算でも下落。ただその後2営業日はプラスになっている。

今後のフィリップ・モリス株だが、カンファレンスコールの質疑応答/決算を受けての株価からすると良くも悪くもZYN次第の気がする。フィリップ・モリス全体におけるZYNの規模は未だ限定的である一方、高い成長率/マージンが上半期のフィリップ・モリス株上昇に寄与したが、以降は成長の持続可能性とコストが株価上昇の足を引っ張っている様に見える。ZYN以外は概ね堅調に見えるのでこの水準で株価が踏みとどまり、次回決算でZYNに復調の兆しが見られるといいのだが。