はじめに

2026年2月26日(木)には自分が所有しているワーナーブラザース・ディスカバリー(WBD)の2025年第4四半期決算発表があった。

前回2025年11月の決算では売上高、ストリーミング加入者数は市場予想に届かなかったが、EPSは市場予想より悪くは無く1.49%の下落。その際には

「今後のワーナーブラザース株だが、現時点ではコムキャスト(CMCSA)、パラマウント・スカイダンス、ネットフリックス(NFLX)等がワーナーブラザース・ディスカバリーの全部または一部に対する入札を検討していると報じられており、決算後数日でも3%を超える上下動が既に2回あった様に、M&Aに関する情報次第で上下動する不安定な状況が続きそうだ。最終的にM&Aが行われるのか、その対象はどうなるのか、時期はいつなのか。そしてそれらの結果、ワーナーブラザース株がどうなるのかを注意深く見ていくことにしたい。」

と良くも悪くも今後のM&A次第である旨を書いていた。

その後は適宜ワーナーブラザースの買収に進展がある都度

ネットフリックスがワーナーブラザース買収を発表(2025/12)

買収発表後も落ち着かないワーナーブラザース動向(2025/12)

ワーナーブラザースがパラマウントの買収案を拒否(2025/12)

オラクル会長がワーナーブラザース買収に保証提供(2025/12)

ワーナーブラザースの買収を巡るアップデート色々(2026/1)

ワーナーブラザースがパラマウント買収提案を再検討(2026/2)

今回の決算発表前の時点ではネットフリックスがワーナーブラザースを買収する正式契約を結んでいるが、WBD取締役会がパラマウント・スカイダンスの最新修正買収提案を「当社にとってより優れた提案(Company Superior Proposal)」につながることが合理的に期待できると判断、として更なる協議をしている状況。

そんな状況の中で、今回の決算及びそれを受けての株価はどうなったのか。以下ワーナーブラザースの決算内容と株価を確認し整理しておく。

ワーナーブラザース・ディスカバリー2025年第4四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

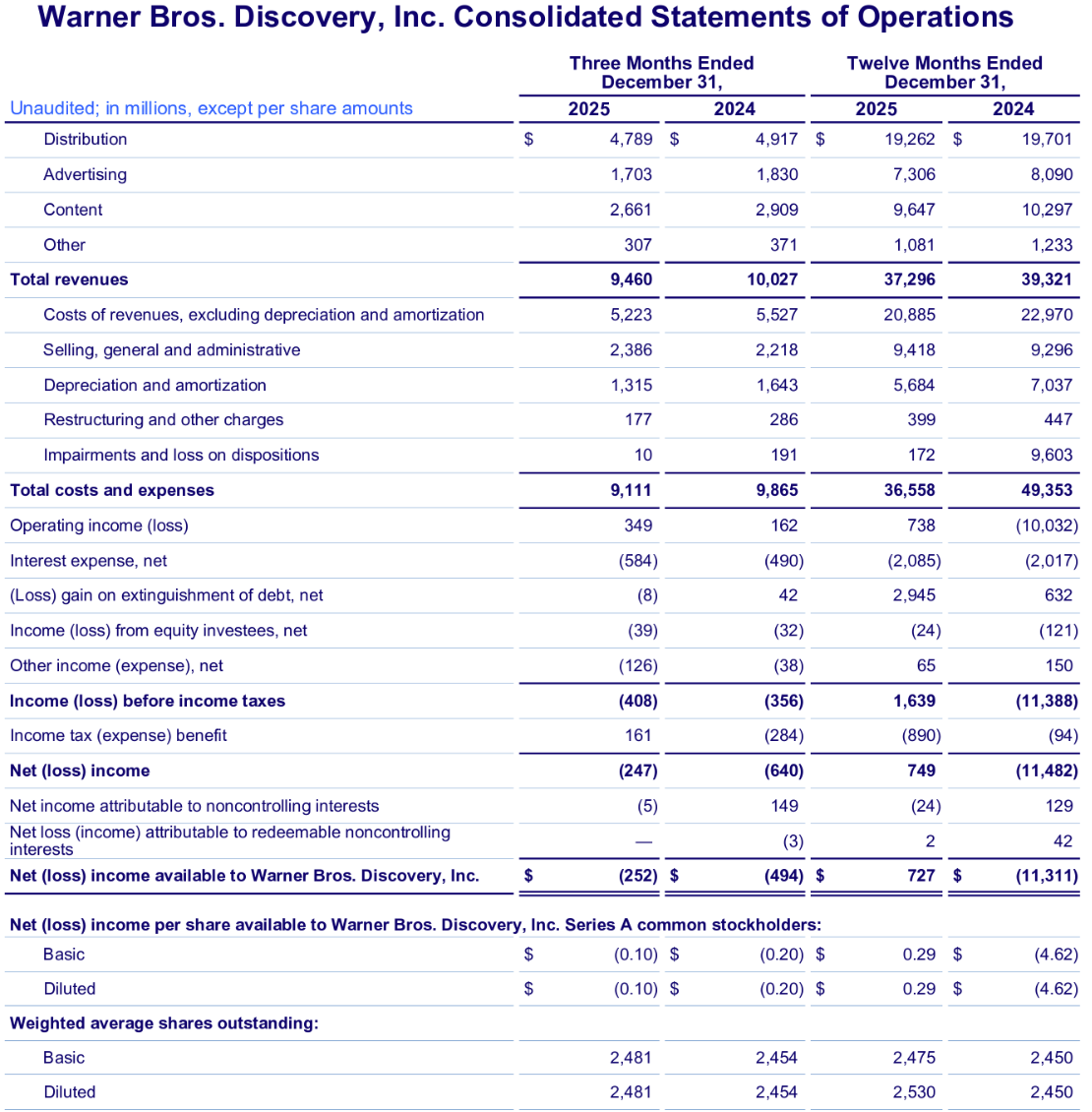

- 2025年第4四半期の総売上高(Total Revenues)は94億6000万ドル、前年同期は100億2700万ドルで為替の影響を除くと前年同期比7%減少

- 2025年第4四半期のシリーズA株希薄化後1株当たりの純利益(損失)(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は0.10ドルの損失、前年同期は0.20ドルの損失

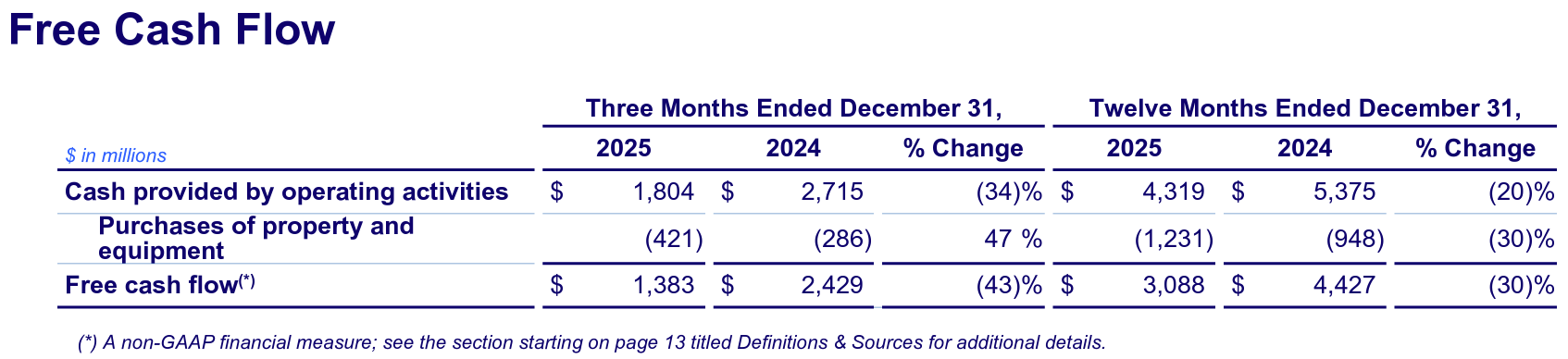

- 2025年第4四半期のフリーキャッシュフローは13億8300万ドル、前年同期は24億2900万ドルで前年同期比43%減少

事業部別業績

【ストリーミング部門】

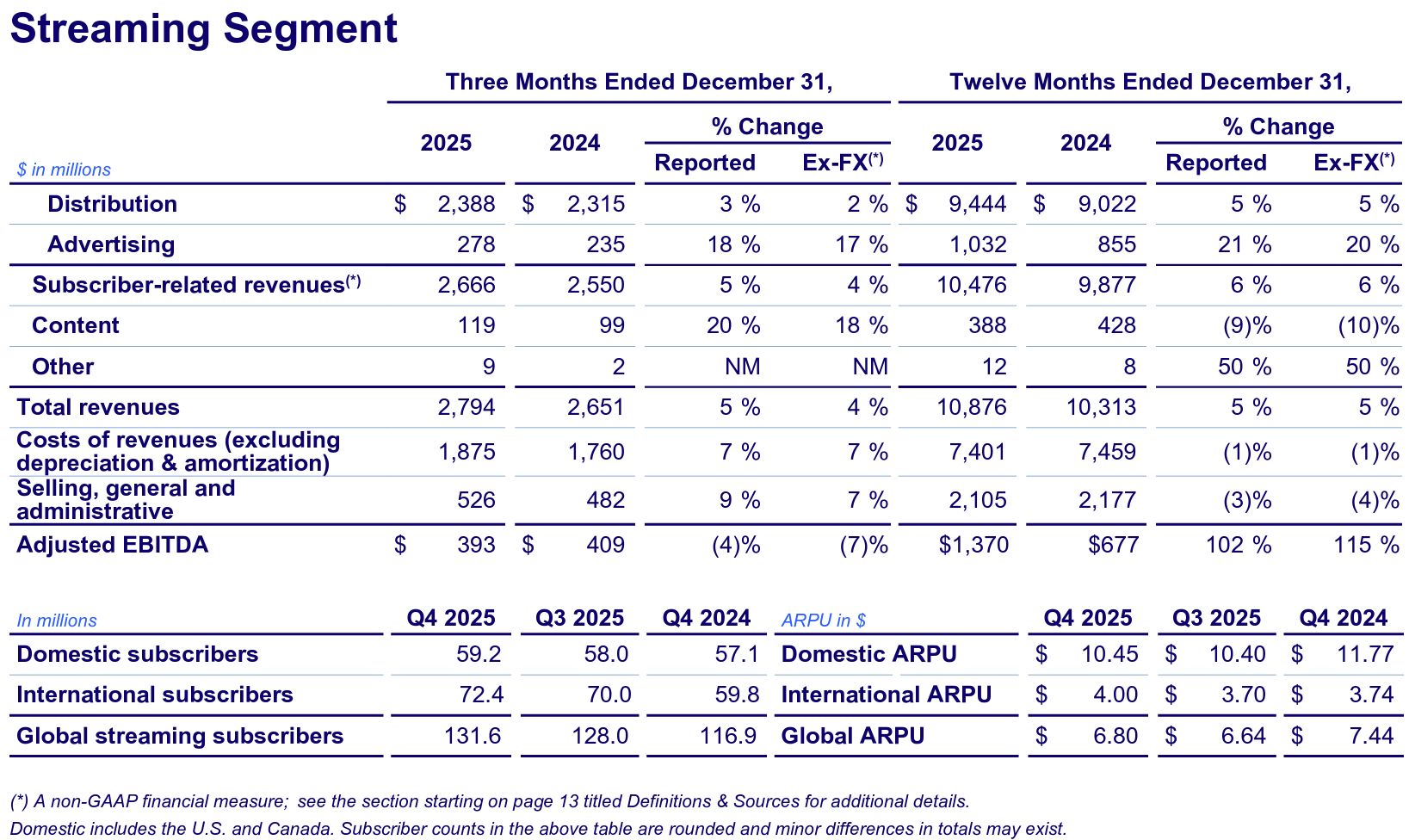

- Total Revenues(売上):27億9400万ドル、前年同期は26億5100万ドルで前年同期比5%増加(恒常為替ベースでは4%増加)

- Adjusted EBITDA(調整後EBITDA):3億9300万ドル、前年同期は4億900万ドルで前年同期比4%減少(恒常為替ベースでは7%減少)

- 有料ストリーミング加入者総数:1億3160万、前四半期から360万増

【スタジオ部門】

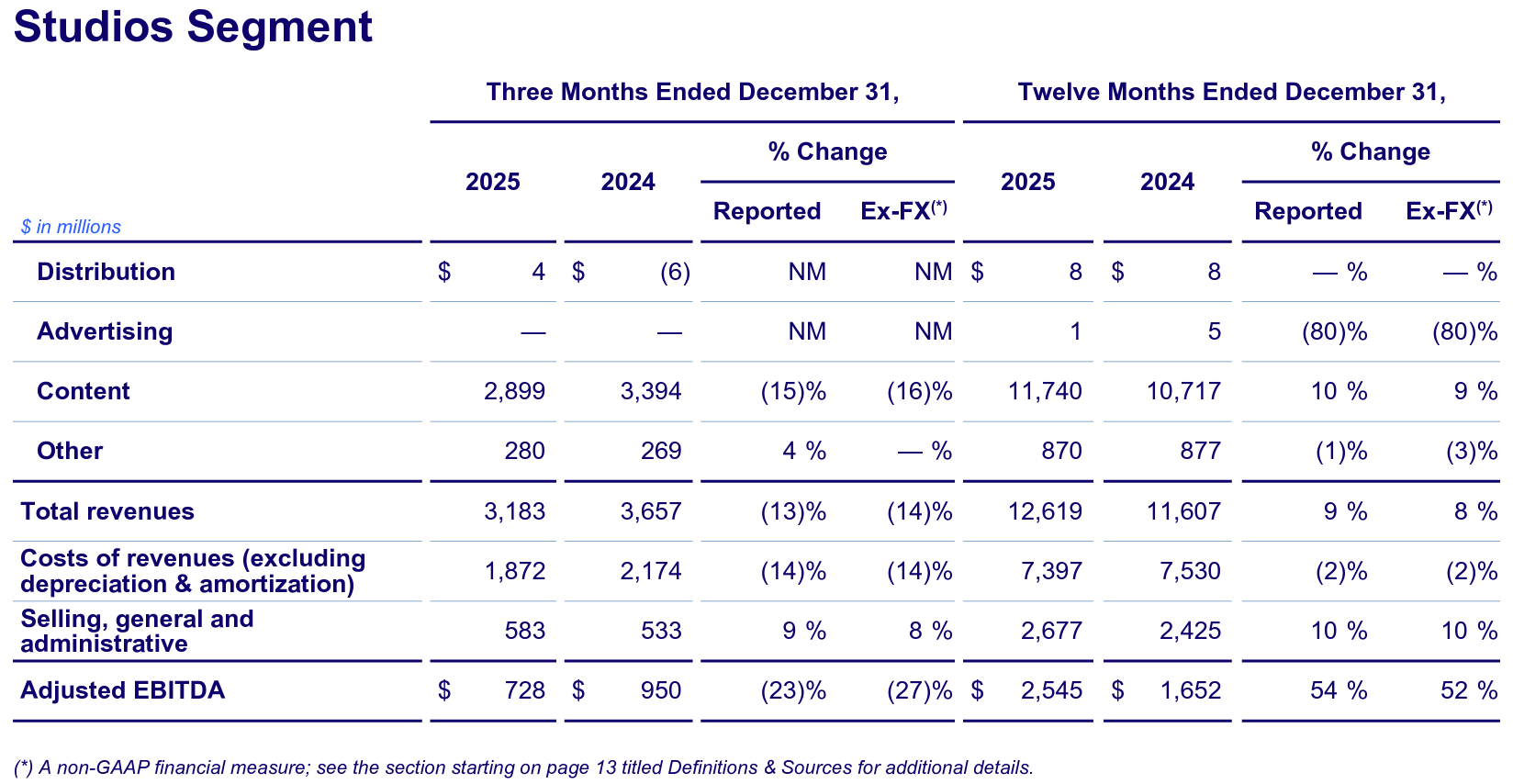

- Total Revenues(売上):31億8300万ドル、前年同期は36億5700万ドルで前年同期比13%減少(恒常為替ベースでは14%減少)

- Adjusted EBITDA(調整後EBITDA):7億2800万ドル、前年同期は9億5000万ドルで前年同期比23%減少(恒常為替ベースでは27%減少)

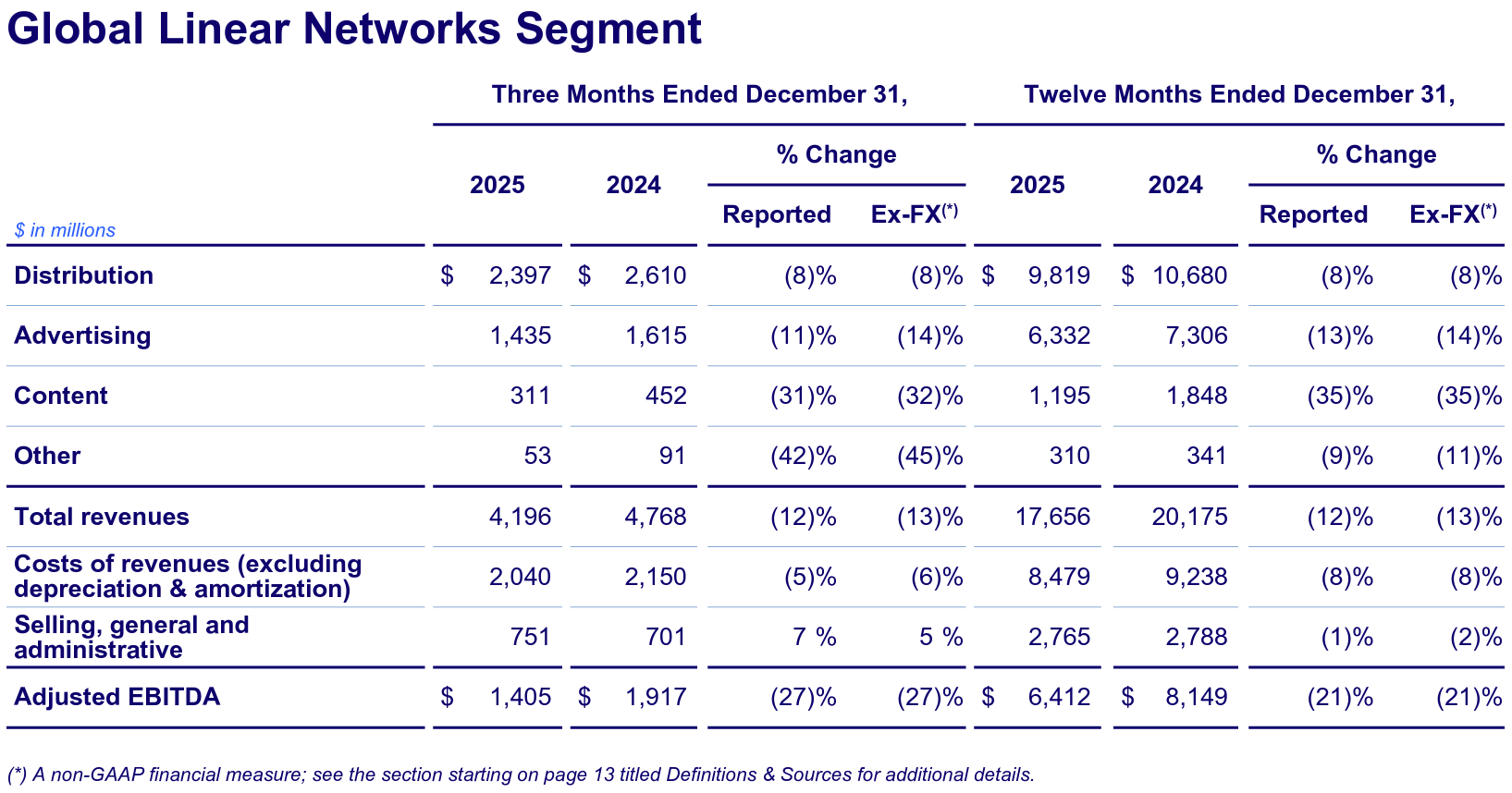

【グローバルリニアネットワーク部門】

- Total Revenues(売上):41億9600万ドル、前年同期は47億6800万ドルで前年同期比12%減少(恒常為替ベースでは13%減少)

- Adjusted EBITDA(調整後EBITDA):14億500万ドル、前年同期は19億1700万ドルで前年同期比27%減少(恒常為替ベースでも27%減少)

2026年見通し

2026年の見通しについてはいつもと同様資料での発表は無く

- Warner Bros. Discovery, Inc. may provide forward-looking commentary in connection with this earnings announcement on its quarterly earnings conference call.

とカンファレンスコールで言及する可能性があると述べるに留まっている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。カンファレンスコールは決算資料の説明はほとんどなく(事前資料あり)、質疑応答が中心。

また質疑に関しては「第4四半期の業績および関連する事業・財務トピックに関する質問に限定していただきますようお願いいたします。株主の皆様への書簡に記載されているとおり、経営陣はNetflixとの取引、およびパラマウント社、スカイダンス社との協議に関する質問には応じません」と前置きされていた。

- 2025年のハイライト

- ワーナーブラザース・ディスカバリーは創業以来、この偉大な会社を世界で最も革新的でエキサイティングな物語を伝える場所にすることを目標としてきたが、2025年を振り返ると私たちの野望は明らかに達成されている

- スタジオ部門では2025年に9本の映画が興行収入1位を獲得し、7本連続で興行収入4000万ドルを超えるオープニングを記録。これはどのスタジオにとっても初めてのこと

- 2026年も「Wuthering Heights(邦題:嵐が丘)」が2週間で全世界興行収入が1億6000万ドルを超えており、この勢いは続くだろう

- 大作やフランチャイズの強力な作品が控えている2027年の映画ラインナップはワーナーブラザースにとって真に記念碑的な年となるだろう。

- 「Godzilla vs. Kong 3」「 Superman: Man of Tomorrow from James Gunn」「 Minecraft 2」「 Conjuring: First Communion」「 Batman Part 2 from Matt Reeves」「 Gremlins, and The Lord of the Rings: The Hunt for Gollum」

- またストリーミングとリニアネットワークの両方で、革新的でエキサイティングなストーリーテリングをテレビにもたらした

- HBO Maxの世界展開は、4年間私たちの最優先事項の一つであり、集中力と規律を持って計画を実行することで2022年8月に設定した1億3000万人の加入者数という目標を上回った

- 第1四半期末までにストリーミング登録者数が1億4000万人を超える見込みで、年末までに1億5000万人を超えることも確実

- 昨年のケーブルテレビ新番組トップ25のうち17シリーズがランクインし、ここ数ヶ月で総合エンターテイメントの視聴傾向が改善していることから、当社のグローバルリニアネットワークは、今日の視聴者のニーズに高い感度を維持している

- HBO Maxの世界展開は、4年間私たちの最優先事項の一つであり、集中力と規律を持って計画を実行することで2022年8月に設定した1億3000万人の加入者数という目標を上回った

- スタジオ部門では2025年に9本の映画が興行収入1位を獲得し、7本連続で興行収入4000万ドルを超えるオープニングを記録。これはどのスタジオにとっても初めてのこと

- ワーナーブラザース・ディスカバリーは創業以来、この偉大な会社を世界で最も革新的でエキサイティングな物語を伝える場所にすることを目標としてきたが、2025年を振り返ると私たちの野望は明らかに達成されている

- 冬季オリンピックについて

- 先週日曜日に閉幕した2026年ミラノ・コルティナ冬季オリンピックは、ワーナーブラザース・ディスカバリーにとって大成功だった

- 冬季オリンピック期間中、2022年冬季オリンピックと比較して、リニア視聴時間が50%以上増加し、ヨーロッパ全域でHBO Maxとdiscovery+のストリーミング視聴者数は3倍以上に増加した

- 先週日曜日に閉幕した2026年ミラノ・コルティナ冬季オリンピックは、ワーナーブラザース・ディスカバリーにとって大成功だった

- 第4四半期業績

- 総売上は95億ドルで、為替の影響を除くと前年同期比7%減

- 純損失は2億2500万ドル

- これには13億ドルの税引前買収関連無形資産償却、コンテンツの公正価値変更、リストラ費用が含まれる

- 調整後EBITDAは22億ドルで為替の影響を除くと前年同期比20%減少

- 主にグローバルリニアネットワーク部門の落ち込みによるもの

- 財務関連

- 2025年には約13億5000万ドルの分離および取引関連費用を含め、30億9000万ドルのフリーキャッシュフローを生み出した

- 第4四半期には、ブリッジローン枠の10億ドルを返済し、ネットレバレッジは3.3倍で年度を終了

- 2026年も、基礎となるフリーキャッシュフローの転換は堅調に推移すると予想

- また2026年上半期には、取引および分離関連費用が追加で発生する見込み

- なお第1四半期は、キャッシュコンテンツ支出のペースを考慮すると、季節的にフリーキャッシュフローが最も低い四半期となる

- 戦略の実行について

- 2024年第3四半期の決算説明会で、価値を解き放つためのあらゆる道筋を評価していることを明確にして以来、私たちはまず企業再編を行い、次にワーナーブラザースとディスカバリー・グローバルの分離計画を発表し、最終的には包括的な戦略見直しを行うなど、断固たる行動をとってきた

- 取締役会は、厳格で競争の激しい、徹底した売却プロセスを主導し続けている

- 4社の入札者と交渉を行い、8回の価格引き上げにつながり、9月に受け取った最初の提案と比較して、これまでに63%の価値増加を達成し、プロセス全体を通してワーナー・ブラザースの株主に大きな価値をもたらしている

- 私たちはこれまで、そしてこれからも、価値と確実性を最大化し、同時にダウンサイドリスクを軽減することに重点を置いている

- 取締役会は、株主の皆様にとって最良の取引を提供することを目指し、あらゆる提案をこの基準に照らして評価する

- 質疑応答

- 今夏のディスカバリー・グローバルのスピンオフを見据えると、同社がどの程度のレバレッジに対応でき、実際に何が達成可能なのか

- 今後、大きな成長の機会があると考えている

- 国際市場ではM&A、提携、市場における他のプレーヤーとの代理店契約など、提携の可能性を検討することが出来る

- 委任状に開示されている内容に基づいて計算すると、ディスカバリー・グローバルは、おおよそ3.3倍のネットレバレッジでスタートすることになり、これは完全に持続可能で支持可能な数字

- ディスカバリー・グローバルはシングルB、あるいは低めのダブルBの格付けになるだろうと予想

- 今後、大きな成長の機会があると考えている

- ストリーミング収益が2030年までに約3倍になると予測しているが、その目標達成の原動力について

- ご存知の通り、負債比率を下げ、負債を返済することに集中するチームが存在し、それを達成する必要があった。そして、それを達成した

- そしてオリジナルコンテンツへの投資、ワーナーブラザースが独自に所有する素晴らしいフランチャイズの復活、コンテンツへのさらなる投資というアイデアに費やした結果、以下の5つの要素が自信を持たせている

- コンテンツラインナップの強化

- 販売量と普及率のさらなる成長

- 製品の強化

- 解約率とリテンション率の改善

- サブスクリプション価格と広告販売を組み合わせた収益化

- ゲーム事業の詳細に関して

- 2025年はゲームビジネスにとって一種のリセットの年だった

- あまりにも多くのIPを、あまりにも幅広いスタジオで追いかけすぎて、気を散らされてしまった

- 昨年のリセットの核心は、実績のあるスタジオ、実績のあるゲーム、実績のあるプレイヤーに回帰することであり、2026年も2025年と似たような年になるだろうが、2026年には2つの大型IPをローンチする予定

- 2026年5月にTT Gamesが手掛ける「LEGO Batman」シリーズ

- 2026年夏ごろにBoston studioが手掛ける「Game of Thrones: Conquest」シリーズの「Dragonfire」

- 真の成果は2027年、2028年に現れ始めると想定

- 2025年はゲームビジネスにとって一種のリセットの年だった

- 広告販売の現状について

- 米国市場自体は前四半期とほぼ一貫しており、以下の3点から大幅に業績を伸ばしている

- 新たなアップフロント広告が効果を発揮

- スキャッタープレミアムが良好

- 基礎的なオーディエンス配信の面が非常に健全な状態

- 国際市場では地域によって傾向は異なるが、事業全体としては米国と比較して好調に推移。重要なのは、最大の地域であるEMEAが引き続き非常に好調である点

- 米国市場自体は前四半期とほぼ一貫しており、以下の3点から大幅に業績を伸ばしている

- 今夏のディスカバリー・グローバルのスピンオフを見据えると、同社がどの程度のレバレッジに対応でき、実際に何が達成可能なのか

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の総売上高(Total Revenues)は94億6000万ドル、市場予想の93億5000万ドルを上回っている

- 2025年第4四半期のシリーズA希薄化後一株あたり利益(Diluted EPS)は0.10ドルの損失、市場予想は0.03ドルの損失

- 2025年第4四半期の有料ストリーミング加入者純増数は350万、市場予想の318万を上回っている

となっている。

まとめ

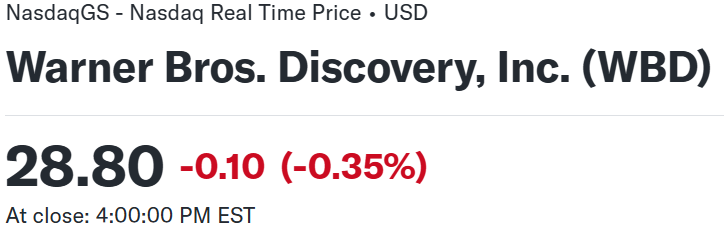

上記の様な決算発表を受けてワーナーブラザース・ディスカバリーの株価は

前日比0.35%の下落。同日の米国株式市場が

エヌビディア(NVDA)が市場予想を上回ったものの、AI投資への懸念を収めるには至らず5.49%下落したためにハイテク銘柄の多いNASDAQ総合、S&P 500が下落し、ダウ工業平均がほぼ横ばいだったことを考えると、決算内容を踏まえれば下落幅は小さい。

売上、ストリーミング加入者数は市場予想を上回ったが、EPSは市場予想に届かず、相変わらず旧来のグローバルリニアネットワーク部門(将来の分社後はディスカバリー・グローバル)が低調だったことを考えれば、よくこの程度の下落幅で済んだと言える。買収提案を受けている状況だけに、その一株当たり価格から大きく外れることは無かったのだろう。

過去1年のワーナーブラザース・ディスカバリー株の推移を市場(S&P 500)と比べてみると

前回2025年11月の決算以降は、ワーナーブラザースの買収を睨んで22ドル~24ドルでの推移。そして2025年12月にネットフリックスによる買収発表及びパラマウントの修正買収提案などを受けて以降は、両社の一株当たり提示額に近い27ドル~30ドル程度の範囲での推移が続いていた。そして今回決算を迎えても大きな株価の変動は無し。

今後のワーナーブラザース株についてだが、実はこの今回決算発表当日の米国株式市場閉場後に、ワーナーブラザース・ディスカバリーの取締役会が、パラマウント・スカイダンスからの修正提案が「会社にとって優れた提案(Company Superior Proposal)」に該当すると決定(determine)と発表を行い、またネットフリックスが「パラマウントの最新提案に対抗するために必要な価格では、このディール(取引)はもはや財務的に魅力的ではないため、同社の提案に対抗することを断念する」と発表しているため、基本的にはパラマウントの提案である1株あたり31ドル近辺での株価推移が続くことになるのでは、と思われるのだが、この発表翌日の27日(金)の米国市場開場前取引ではワーナーブラザース株は1%を超える下落となっており、先行きは不透明(ちなみにパラマウント、ネットフリックスは共に7%を超える上昇)。

ワーナーブラザース、ネットフリックス、パラマウントの発表と、それを受けての2月27日の本取引での株価については別途整理しておくことにしたい。