はじめに

2026年2月6日(金)には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2025年第4四半期決算発表があった。

前回2025年10月の決算は売上、EPSは市場予想を上回り、通年見通しの一部も上方修正したのだが、ZYNへのプロモーションもあって通年の営業利益成長率が下方修正されたことへの懸念からか3.83%の下落。その際には

「今後のフィリップ・モリス株だが、カンファレンスコールの質疑応答/決算を受けての株価からすると良くも悪くもZYN次第の気がする。フィリップ・モリス全体におけるZYNの規模は未だ限定的である一方、高い成長率/マージンが上半期のフィリップ・モリス株上昇に寄与したが、以降は成長の持続可能性とコストが株価上昇の足を引っ張っている様に見える。ZYN以外は概ね堅調に見えるのでこの水準で株価が踏みとどまり、次回決算でZYNに復調の兆しが見られるといいのだが。」

と書いていた。

その後2025年12月に約5年振りにフィリップ・モリス株を購入したのだが、その頃のフィリップ・モリス株は特に上昇はしていなかった印象がある(配当率から購入を決めた側面が強く、株価はあまり気にしていなかった)。

今回のフィリップ・モリス決算結果そして株価はどうなったのか。以下に内容を確認し整理しておく。

フィリップ・モリス2025年第4四半期決算概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

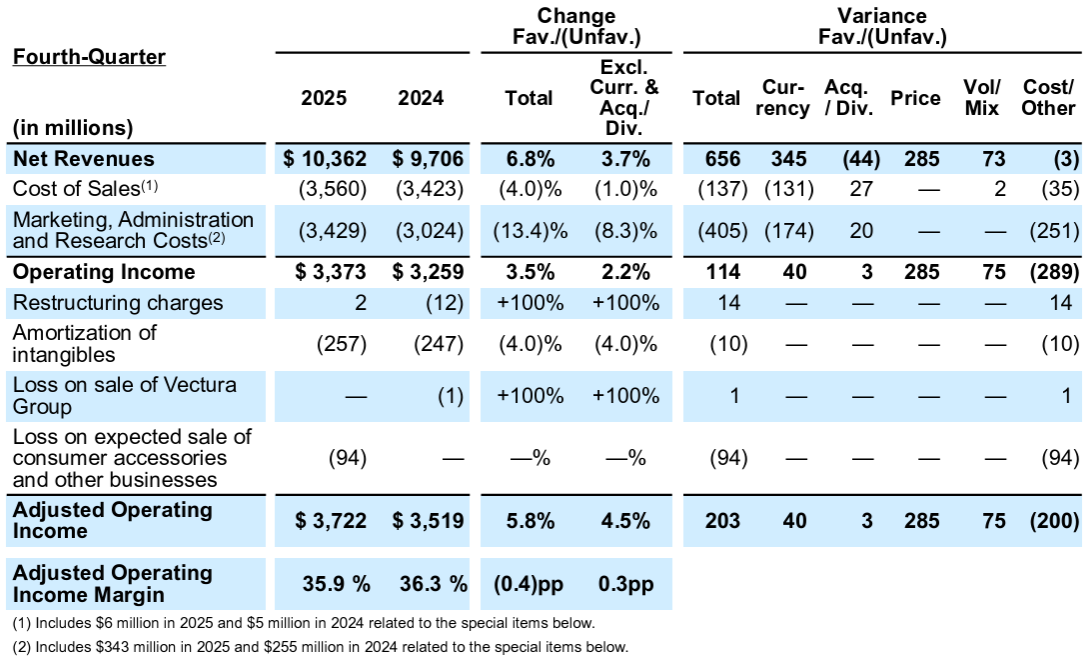

- 2025年第4四半期の純売上(Net Revenues)は103億6200万ドルで、為替や買収を除いて前年同期比3.7%増加

- 2025年第4四半期の調整後営業利益(Adjusted Operating income)は37億2200万ドルで、為替や買収を除いて前年同期比4.5%増加

- 2025年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.70ドルで前年同期比9.7%増加、為替の影響を除くと1.69ドルで前年同期比9.0%増加

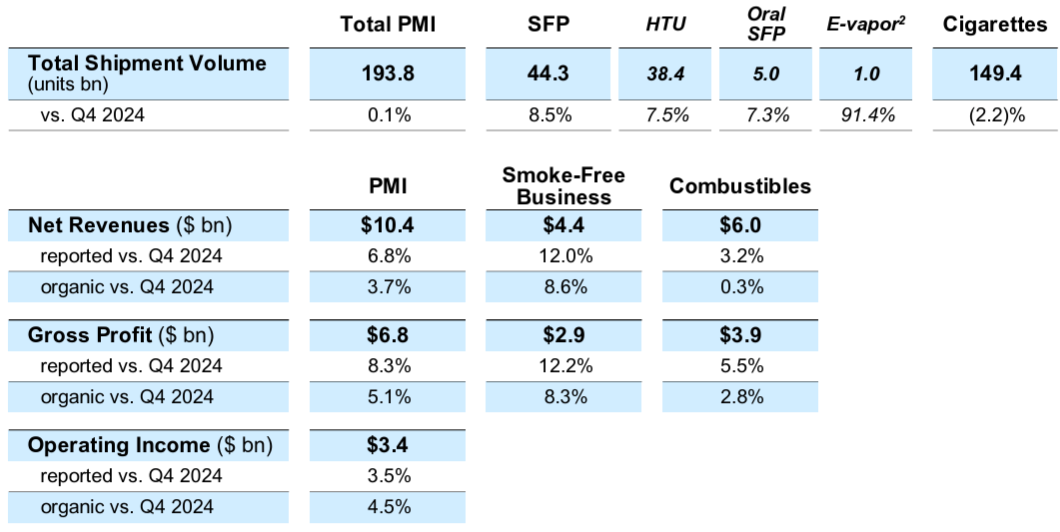

- 2025年第4四半期の出荷量

- 無煙製品(SFP:Smoke Free Products):前年同期比8.5%増

- 加熱式タバコ製品(HTU:Heated Tobacco Units):前年同期比7.5%増

- 口腔無煙製品(Oral SFP):前年同期比7.3%増

- 電子タバコ(E-vapor):前年同期比91.4%増

- タバコ製品(Cigarettes):前年同期比2.2%減

- 無煙製品(SFP:Smoke Free Products):前年同期比8.5%増

- 売上全体に占める割合はタバコ製品が58%、無煙製品が42%

- 利益全体に占める割合はタバコ製品が57%、無煙製品が43%

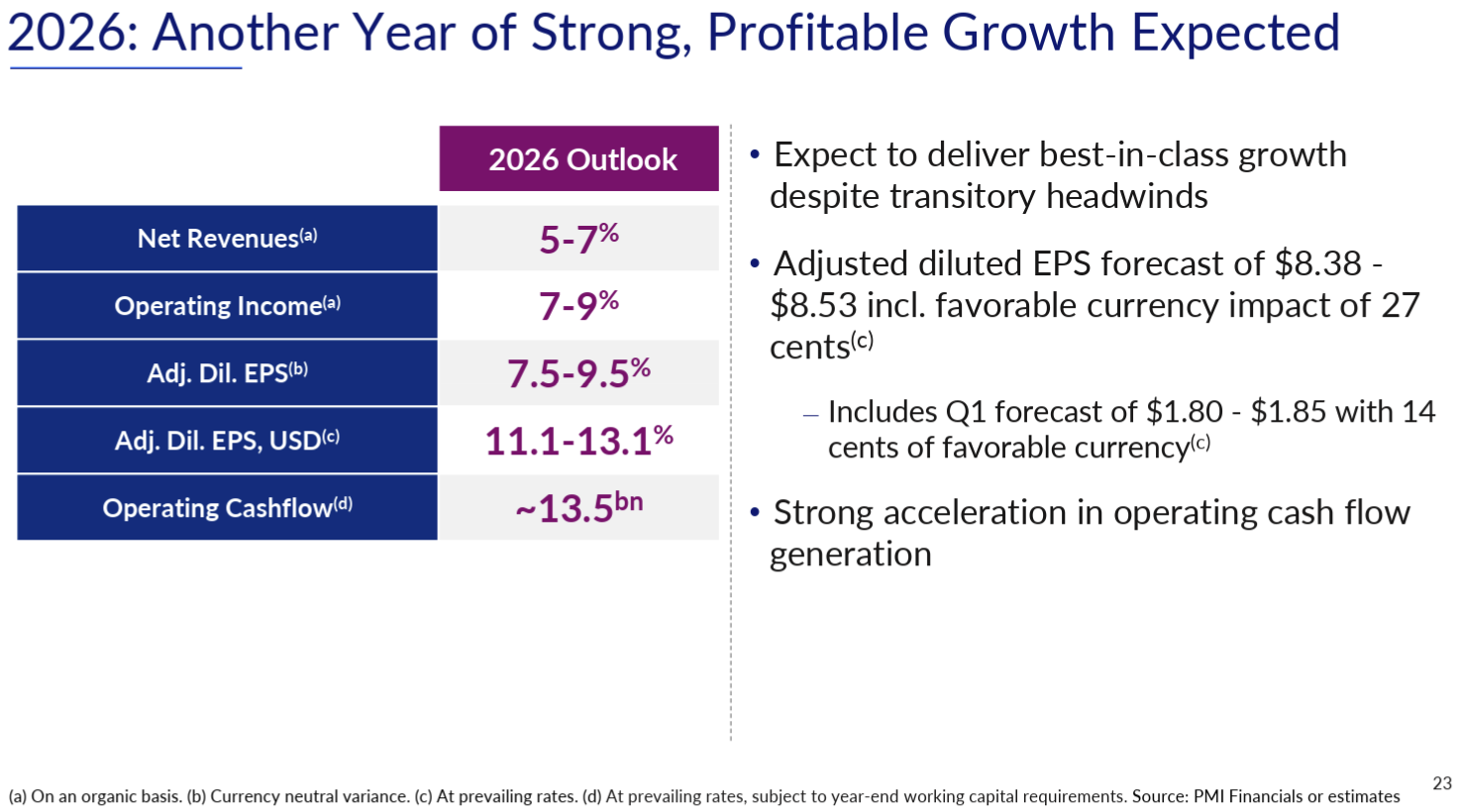

2026年通期見通し

2026年通期の見通しは以下の通り。

- Net Revenue(売上):5~7%

- Operating Income(営業利益):7~9%

- Adj. Diluted EPS(調整後希薄化1株あたり利益):7.5~9.5%

- 8.38~8.53ドル(為替の好影響0.27ドルを含む)

- Adj. Diluted EPS, USD(ドルベース調整後希薄化1株あたり利益):11.1~13.1%

- Operating Cashflow(営業キャッシュフロー):135億ドル

2026年第1四半期の調整後希薄化1株あたり利益見通しは1.80~1.85ドル(為替の好影響0.14ドルを含む)。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年のハイライト

- 無煙製品の力強く持続的な成長

- 販売数量は12.8%増、既存事業粗利益は18.7%増

- IQOSは引き続き中核的な牽引役であり、出荷台数と調整済み市場規模(IMS)で約11%の成長

- BONDS、ZYN(北欧以外)、VEEVの出荷量は国際市場で2倍以上に増加

- タバコ製品は業界での販売量減少、トルコでサプライチェーンの問題が発生したにもかかわらず、売上高と利益がともに堅調に推移

- 調整後希薄化後EPSはドルベースで15%の成長を達成。これはパンデミックからの回復期である2021年を除けば2011年以来の大幅な成長

- 無煙製品の力強く持続的な成長

- 無煙製品について

- 欧州では、無煙製品が売上高の50%以上を占めており、IQOS、ZYN、VEEVの合計販売数量は通期で13%増と目覚ましい伸びを示した。日本や米国と比較して無煙タバコの普及率が低いことを考えると、更なる成長の可能性は大きい

- 日本では、第4四半期にニコチン業界と加熱式タバコ市場が消費者の購買力に対するインフレ圧力の影響もあり、通年のトレンドをわずかに下回る成長となったが。IQOS(加熱式タバコ)の調整済み市場規模は前年同期比5.8%増、第4四半期の調整済みシェアは前年同期比2ポイント増の32.6%となった

- 日本では4月と10月に加熱式タバコへの消費税が引き上げられる予定であり、2026年の出荷量が変動する可能性もある

- 世界全体の売上高の約7%、調整後営業利益の約8%を占める米国は、ニコチンパウチが最も急速に成長しているセグメントであり、ニコチン業界全体の販売量に占める割合は1桁台後半となっている。供給制約やポートフォリオギャップにもかかわらず、当社のZYNはプレミアム製品を提供することで2025年も引き続きこのカテゴリーをリードし、カテゴリー成長の約50%、缶販売量シェアの61.5%、そして金額シェアの67%以上を獲得した

- ZYNのブランドを高めるためプロモーション活動をより積極的に行う

- タバコ製品について

- 市場シェアは主にトルコの影響で0.2ポイント減少し25.3%となったが、それ以外は安定

- マルボロのシェアは通期および第4四半期ともに過去最高を記録し、中国を除く国際市場におけるシェアは11%に達した

- 2026年にはタバコ製品市場の価格変動が約6%になると予測しており、引き続き力強い業績が続くと見込んでいる

- 2026年第1四半期は年間で最も低調な四半期になると予想

- 2025年末の調整後レバレッジ比率は、年末の為替変動が純負債に悪影響を与えたにもかかわらず2.5倍

- 2026年にはさらなる改善を見込んでおり、年末までに実勢為替レートで2倍近くを目指す

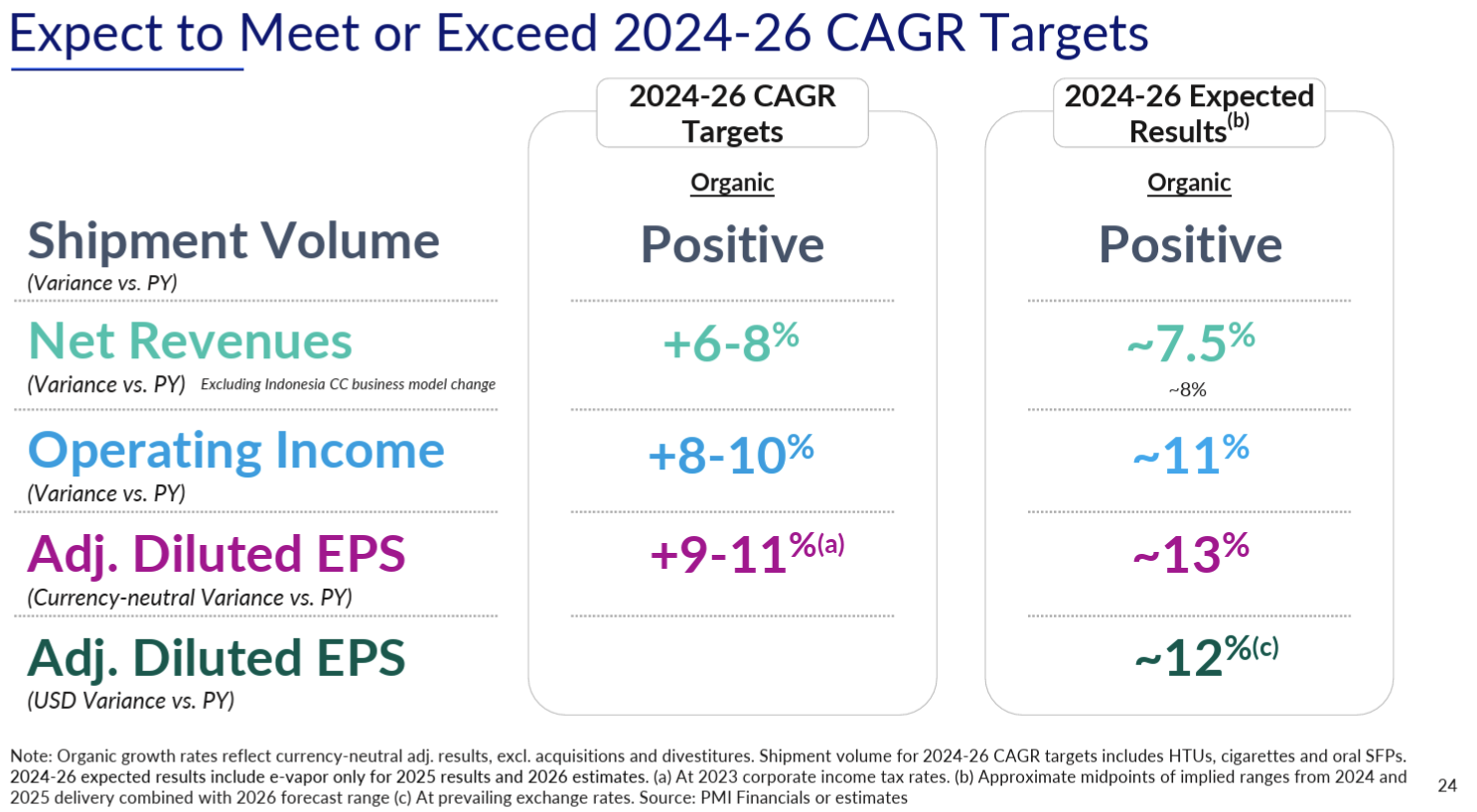

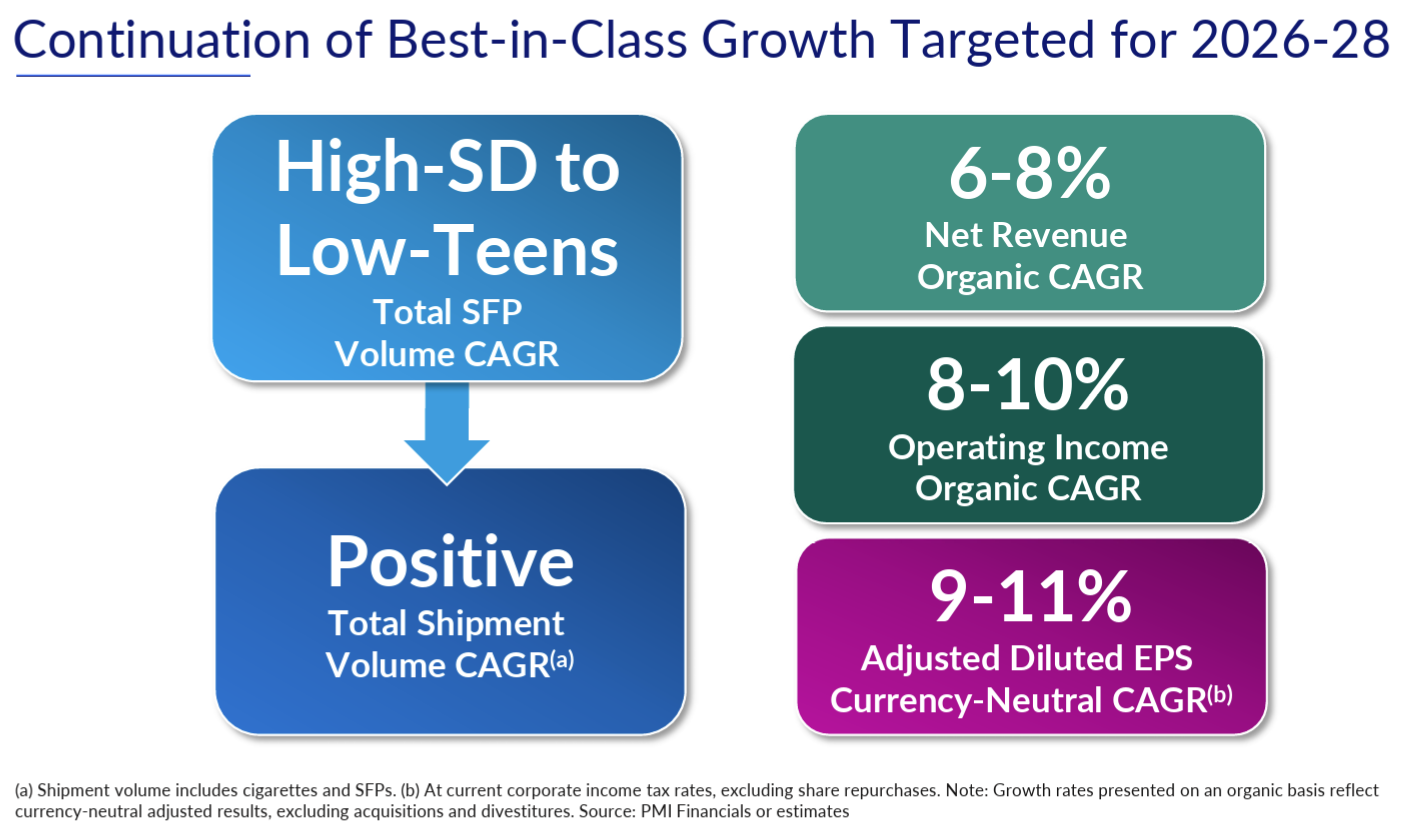

- 中期計画の更新

- 2024~2026年の中期見通しを予定より1年早く達成される見込みであることから2026~2028年の新たな中期見通しへ更新

- 無煙製品ポートフォリオが、1桁台後半から10%台前半の出荷量増となることで、全体の出荷量もプラスとなる見込み

- 質疑応答

- 新たな中期目標における成長要因について

- 主な推進の原動力は以下の3点と考えている

- 日本における税制改革や物品税による価格改定の実施

- 日本ではタバコとニコチン製品に対する物品税の段階的な改革が行われており、2026年に加熱式タバコへの増税、その後2027年からは紙巻きタバコの価格が上昇する見込み

- 2026年のIQOSの成長には、ある程度の逆風、あるいは逆風が吹くと考えているが、2027年以降になると紙巻きタバコと加熱式タバコがより均衡化し、IQOSをはじめとするこのカテゴリーは成長に回帰すると考えている

- 米国における無煙製品ポートフォリオの拡充

- 米国は無煙タバコの総販売量においてそれほど大きなウェイトを占めていないかもしれないが、成長、機会は当社にとって非常に重要

- IQOS ILUMAのFDA承認を待って2027年以降(できれば2026年まで)には、消費者市場の期待に沿ったポートフォリオを構築していく予定

- タバコ製品におけるいくつかの国での物品税増税

- 2026年にインド、メキシコ、その他いくつかの国々で非常に大規模な物品税の引き上げが見られ、通常の価格上昇を著しく押し上げることになるだろう

- 2027年、2028年にはこのような状況が繰り返されることはないと考えており、そのため2027年、2028年には、売上高と利益の力強い成長を再開できると考えている

- 日本における税制改革や物品税による価格改定の実施

- 主な推進の原動力は以下の3点と考えている

- 日本市場での競争激化について

- 確かに競争は激化しており、IQOSは価格面ではやや厳しい状況だが比較的堅調な推移を見せている

- 日本に限らず特定の地域におけるIQOSの価格やシェア、販売数量の見通しといった当社の計画をあまり明確にしたくない

- ただし2026年の無煙製品全体の販売数量の見通しを発表する際には、これらの要因はすべて織り込まれている

- 先月、ニューヨーク州がニコチンパウチへの物品税の大幅な引き上げを検討していると報道されたが、他の州も同様の提案を採用した場合、どのような影響が出るか

- その件については認識しており、現段階で言えることはニコチンや喫煙者にとってこれらの製品がもたらす健康上のメリットに逆効果になるということ

- また必ずしも一つの州の行動が他の州の行動に反映されるとは限らない

- 非常に重要なのは、タバコよりもはるかに優れた製品への課税という近視眼的なアプローチが、真の公衆衛生の目的を損なうということで、これは全く間違った考えだと思う

- 新たな中期目標における成長要因について

カンファレンスコールにおける質疑応答は日本市場におけるタバコ課税に関するものが多かった印象。

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の純売上(Net Revenues)は103億6200万ドルで、市場予想の104億4000万ドルを下回っている

- 2025年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.70ドルで、市場予想も1.70ドル

- 2026年通期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)見通しは8.38~8.53ドルで、市場予想の8.33ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてフィリップ・モリス株は

前日比0.45%の上昇。同日の米国市場が

2月第1週に根強く続いたAI投資に対する懸念による下落が幾分和らいだのか、いずれも大きく上昇したのと比べるとフィリップ・モリス株は前日比プラスになったとはいえ見劣りがする。

売上は市場予想を下回り、EPSは市場予想と同じ、通期見通しは市場予想を上回ったが、新たな中期計画の成長要素として挙げた3点(日本でのIQOS競争激化、タバコ税。米国でのニコチンパウチ(ZYN)競争激化、無煙製品の拡充がFDAの承認に依存。インド、メキシコでの増税からへの成長軌道)はいずれも懸念材料とも言えることから、あまり市場には評価されなかったのだろう。

決算後数日を含めた過去1年のフィリップ・モリス株の推移を市場(S&P 500)と比べると

前回2025年10月の決算以降は、振れ幅が割と大きく方向感が定まらない不安定な動きだったが、2025年末頃には前回決算後と同等の株価となっていた。そして2026年に入ると上昇傾向となった中で迎えた今回決算では市場に比べて控えめな上昇と微妙な結果だったが、決算後数日を経ても上昇傾向が続いている。決算後に複数のアナリストが目標株価を引き上げたことが原因だろう。

今後のフィリップ・モリス株だが、2026年に入ってからの上昇傾向が今回決算を受けてやや止まったかと思ったが、決算後も上昇傾向が続いていることを考えると、ある程度は期待できるのかもしれない。市場予想を上回った2026年見通しがフィリップ・モリスのシナリオ通りとなれば、上昇傾向が続く可能性もあるがどうなるだろうか。自分としては2026年の成長要因としてフィリップ・モリスが挙げているものがやや説得力に欠けるように思えるのだが。