はじめに

2025年11月5日(水)には自分の所有銘柄であるデュポン・ドゥ・ヌムール(DD)の2025年第3四半期決算が発表された。

前回2025年8月の決算時には市場予想を上回る売上、EPSに加え通期見通しも引き上げ、第3四半期も堅調な業績が見込めるとしたことから市場が下落する中2.38%の上昇。その際には

「今後のデュポン株だが、決算内容と第3四半期の見通しからすると市場には及ばないだろうが、まずまず堅調な株価が期待できそうな気はする。とはいえデュポンに限った事ではないが、見通しの前提(関税や業界の回復傾向など)はトランプ政権に拠る所が大きく必ずしも安心とは言えないので、これまで通りトランプ政権の関税政策や景気動向には注意をしておく必要があるだろう。」

と書いていた。

その後は市場全体が色々ありながらも概ね堅調に推移していた中、デュポン株も同様に割と堅調だった印象がある。

そして直近11月3日に予定されていた分社化が行われ、デュポンからQnity Electronicsが分離している。今回の決算は7~9月期なので、デュポンの決算に分離したQnityの内容も含まれる。

今回の決算結果及びそれを受けてデュポン株及びQnity株はどうなったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2025年第3四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

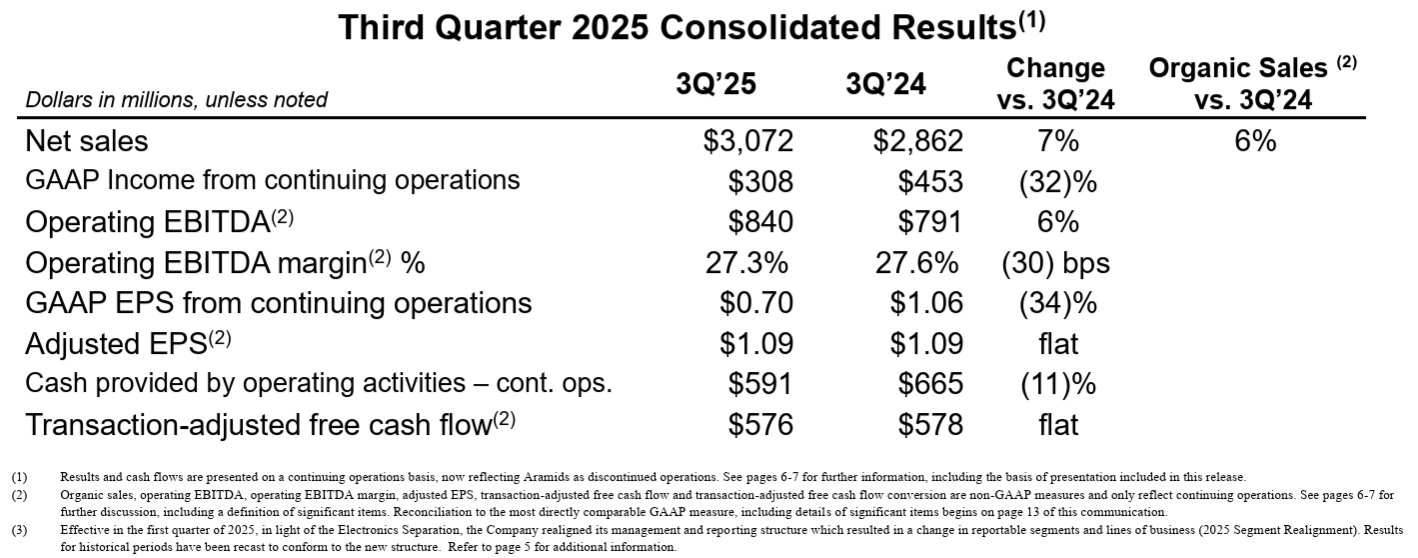

- 2025年第3四半期の総売上(Net Sales)は30億7200万ドル、前年同期は28億6200万ドルで前年同期比7%増

- 2025年第3四半期のGAAPベース継続事業における希薄化後1株当たり利益(GAAP EPS from continuing operations)は0.70ドル、前年同期は1.06ドルで前年同期比34%減

- 2025年第3四半期のNon-GAAPベース調整後1株当たり利益(Adjusted EPS)は1.09ドル、前年同期も1.09ドル

事業部別業績

【IndustrialsCo】

- Net sales(売上):17億9700万ドルで前年同期比5%増。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は4%増

- 営業EBITDA:4億6500万ドルで前年同期比4%増

- 営業EBITDAマージン:25.9%、前年同期も25.9%

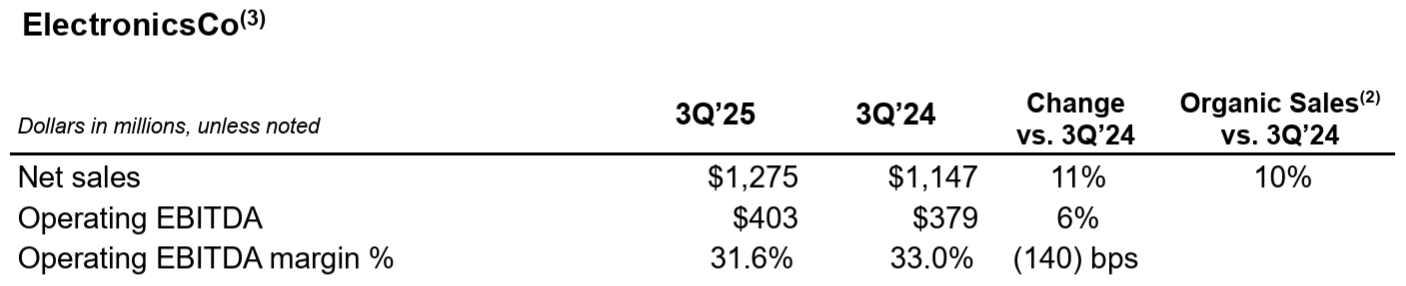

【ElectronicsCo】

- Net sales(売上):12億7500万ドルで前年同期比11%増。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は10%増

- 営業EBITDA:4億300万ドルで前年同期比6%増

- 営業EBITDAマージン:31.6%、前年同期は33.0%

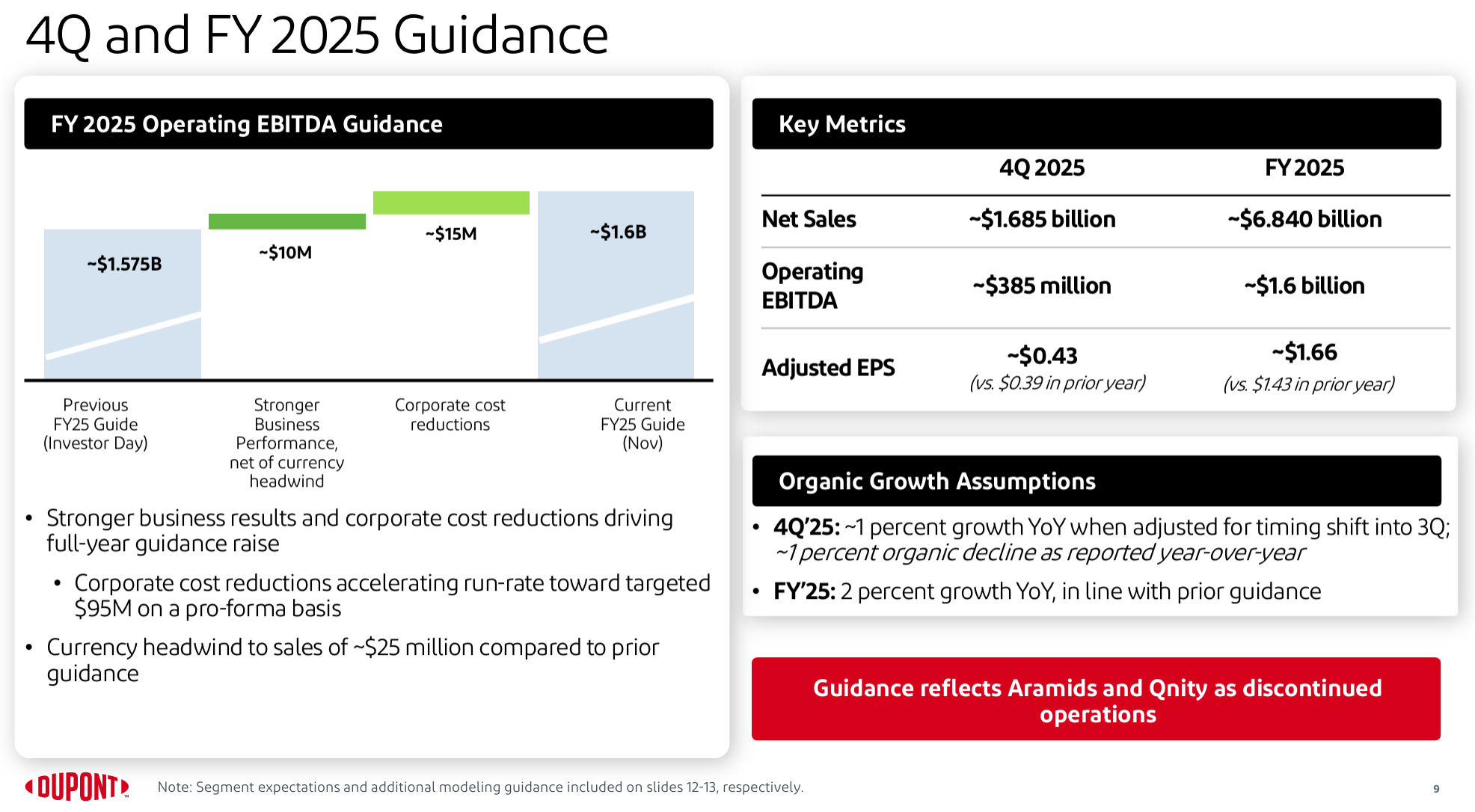

2025年見通し

2025年通期及び2025年第4四半期の見通しは以下の通り。右下赤枠にあるようにAramidsとQnityは非継続事業として含まれていない(Aramidsは売却、Qnityは分離)。

【2025年通期】

- 総売上(Net Sales):~68億4000万ドル

- 営業EBITDA(Operating EBITDA):~16億ドル

- 調整後一株当たり利益(Adjusted EPS):~1.66ドル(前年は1.43ドル)

【2025年第4四半期】

- 総売上(Net Sales):~16億8500万ドル

- 営業EBITDA(Operating EBITDA):~3億8500万ドル

- 調整後一株当たり利益(Adjusted EPS):~0.43ドル

その他

その決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 前回発表(9月の2025 Investor Dayを指す)したガイダンスを上回る堅調な四半期決算

- 売上高は31億ドルで、既存事業ベースで6%増加

- 営業EBITDAは8億4000万ドルで、前年同期比6%増

- 営業EBITDAマージンは27.3%

- ヘルスケアと水事業における販売量増加が継続したほか、AI需要が牽引するエレクトロニクス事業が好調だったため、すべての事業で成長が見られた

- 第3四半期の好調な財務実績と予想される事業改善を受け、新生デュポンの通期利益ガイダンスを引き上げる

- 新生デュポンとして最初の四半期配当金は、1株当たり@0.20ドルとした

- これは目標とする配当性向35%~45%に沿ったもの

- また取締役会は20億ドルの自社株買いを承認し、間もなく約5億ドル規模のASR(自己株式取得)を開始する

- 今週初め、Qnityの分離が無事完了した

- この取引に関連して、Qnityから約42億ドルの上場前配当(midnight dividend)を受け取った。これはデュポンの負債削減と資本構成の充実に充てる

- 9月の2025 Investor Dayで概説した以下の2026年から2028年までの中期目標達成に引き続き自信を持っている

- 3%~4%の既存事業成長

- 150~200ベーシスポイントのマージン拡大

- 8%~10%のEPS成長

- 90%を超える堅調なフリーキャッシュフロー転換率

- 質疑応答

- 分離後のバランスシートについて

- プロフォーマベースの負債は約32億5000万ドル、バランスシート上の現金は約10億ドルと見込んでいる

- 純負債対EBITDAレバレッジは当初は約1.7倍

- バランスシート上の目標は2倍未満を維持すること

- 20億ドルの自社株買いを承認したことを発表し、間もなく約5億ドル規模のASR(自己株式取得)を開始する予定

- 自社株買いは引き続き検討し、M&Aについても引き続き検討していく

- 第1四半期にはAramidsの売却に伴う入金予定

- 今後3年間で、配当金の支払いと株価上昇を考慮しても、年間約5億ドルのフリーキャッシュフローが確保できることになる

- 強固なバランスシートを活かして積極的に事業を展開していく

- 分離後のポートフォリオについて

- 現在、ヘルスケア/水関連事業と多角化事業の比率はほぼ50:50

- 理想的には、3分の2と3分の1程度にしたいと思っている

- これらの事業が具体的にどのようなものになるかについてはコメントを控えるが、目標は長期的な成長を基盤とした1桁台半ばの成長に注力していくこと

- 分離後のデュポンの位置づけについて

- 当社は依然として化学会社であるという見方と、ポートフォリオを大幅に多業種企業(multi-industrial)へと転換したという見方があると思う

- 当社の財務実績は多業種企業に匹敵する水準であり、今後も多業種企業としての評価が高まっていくと予想している

- 分離後のバランスシートについて

ちなみに分離したQnityについては翌日11月6日の米国株式市場閉場後に2025年第3四半期の暫定決算と最新情報を提供している。

主な結果は前年同期比増となっており、堅調な業績だったことが伺える。そこでは配当に関する言及は無し。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の総売上(Net Sales)は30億7200万ドル、市場予想の29億ドルを上回っている

- 2025年第3四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は1.09ドル、市場予想の1.06ドルを上回っている

- 2025年第4四半期の総売上(Net Sales)見通しは16億8500万ドル、市場予想の17億2000万ドルを下回っている

- 2025年第4四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)見通しは0.43ドル、市場予想の0.45ドルを下回っている

となっている。

まとめ

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

![]()

前日比4.95%の上昇。同日の米国市場が

小幅上昇だったのと比べるとデュポン株の上昇は大きい。

分離したQnityのエレクトロニクス事業を除いた第4四半期の見通しは市場予想より低かったが、20億ドルの自社株買い、5億ドルのASR(自己株式取得)が評価されたようだ。

決算後数日を含めた年初来のデュポン株の推移(分離調整反映済み)を市場(S&P 500)と比べると

前回四半期決算以降は市場と比べるとやや上下動があるものの、冒頭に書いた印象通り堅調な推移。そして11月3日の会社分割から上昇傾向が顕著となり今回決算を経てもその勢いは続いている。

今後のデュポン株だが、第4四半期の見込みが市場予想に届いていないにもかかわらず、決算後及びその後数日の株価は堅調であるため判断が難しい。流石にこれ以上の上昇は難しいのではと思うのだがどうだろう。何とかここ数ヶ月の様に市場と同等の推移を維持してもらいたいものだ。