はじめに

2025年10月31日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2025年第3四半期決算発表があった。

前回の2025年第2四半期決算は売上、EPSは市場予想を上回ったのだが、同日の8月1日に発表された米雇用統計が予想外に軟調だったことで市場が急落しており、エクソン株もそれにつられたのか1.79%の下落。その際には

「今後のエクソン株だが、やはり原油価格の動向次第だろう。年初来のエクソン株とニューヨーク原油先物価格の推移を見てみると上下の幅の大きさは異なるものの連動している感は強い。それでもニューヨーク原油先物価格が年初来で約12%下落している中エクソン株は年初とほぼ同等の株価に留まっているので、もしこの先原油先物が下落したとしてもエクソン株にはこれまでの様に何とか持ちこたえてもらいたい。」

と書いていた。

その後は市場が色々ありながらも上昇傾向だった中、エクソン株はOPECプラスの減産動向などに左右される方向感の定まらない動きが続いていた印象がある。また9月末にはエクソンが人員削減を計画していることも報道されている。

そんな状況の中、今回のエクソン2025年第3四半期決算及び株価はどうだったのか。以下に内容を確認し整理しておく。

エクソン・モービル2025年第3四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

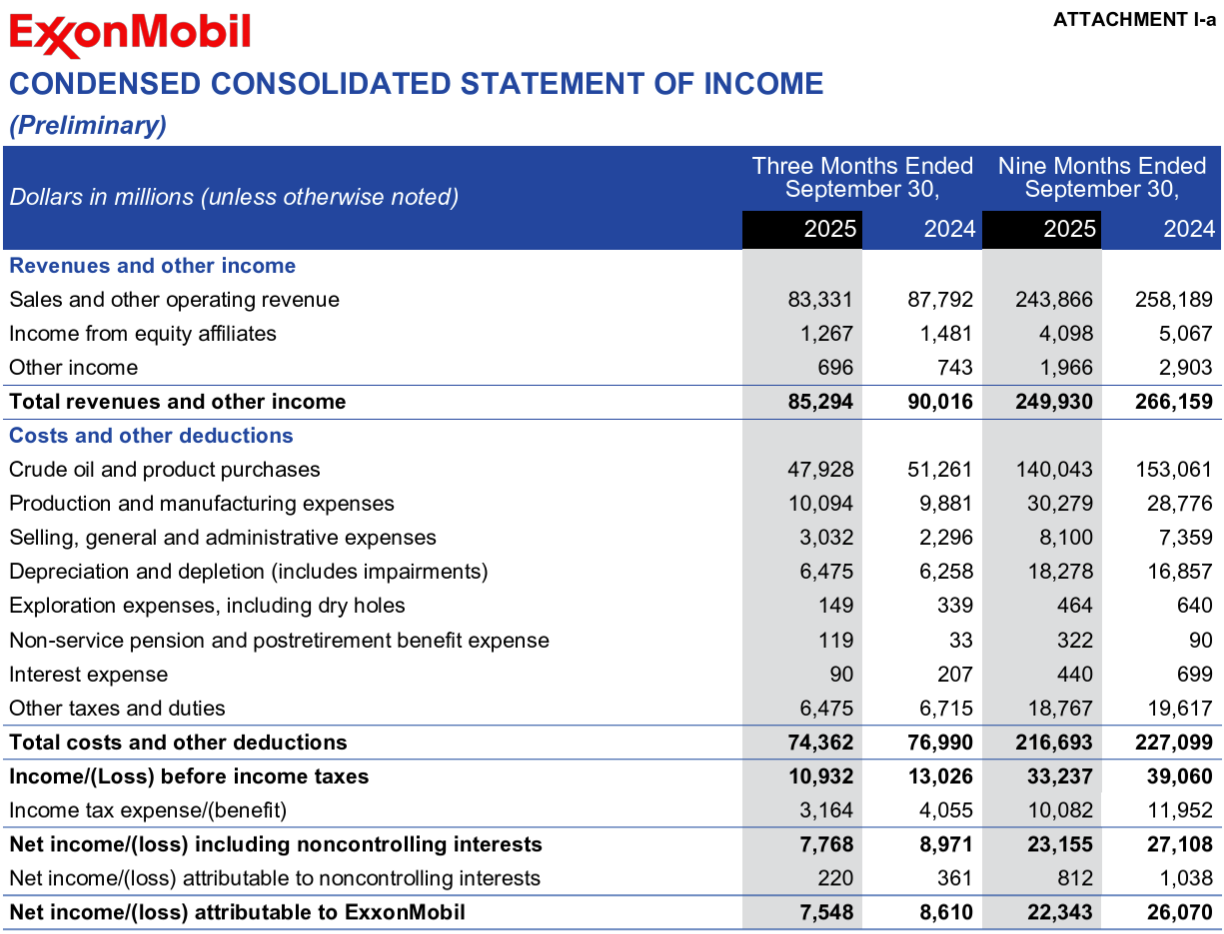

- 2025年第3四半期の総収入(Total revenues and other income)は852億9400万ドル、前年同期は900億1600万ドル

- 2025年第3四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は75億4800万ドル、前年同期は86億1000万ドル

- 2025年第3四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は1.88ドル、前年同期は1.92ドル

事業部別業績

各事業部の結果は以下の通り。

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

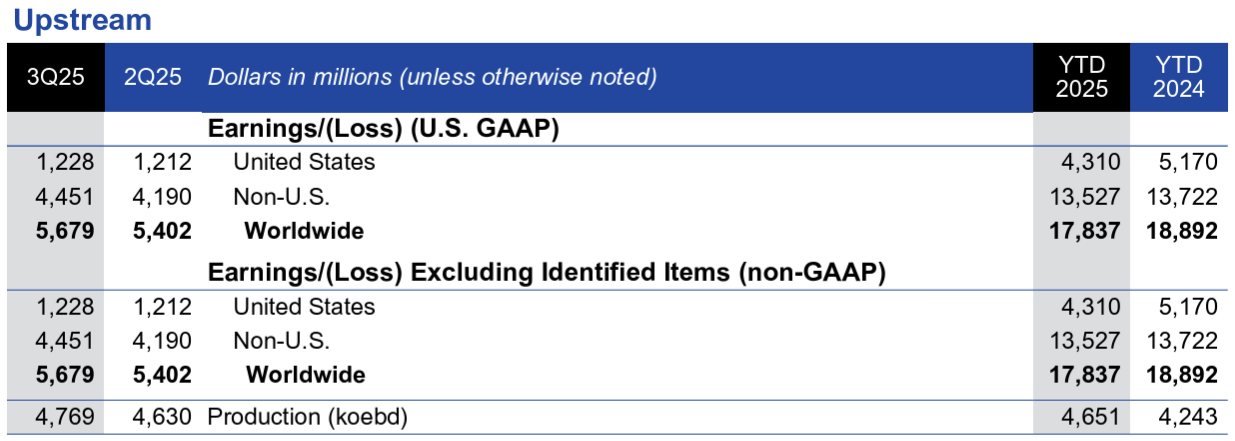

- アップストリームのNon-GAAPベースの利益は56億7900万ドル、前四半期は54億200万ドル

【エネルギー製品(EP)】

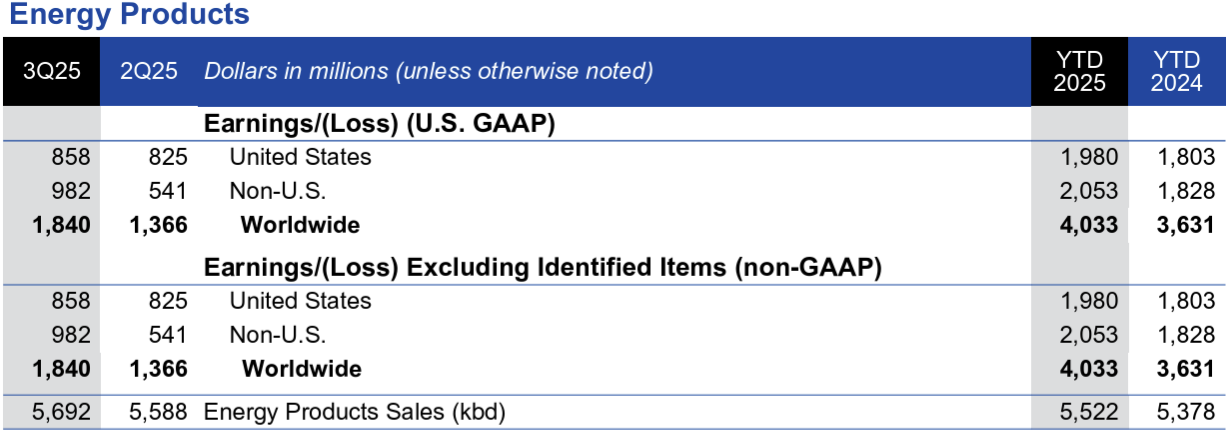

- エネルギー製品のNon-GAAPベースの利益は18億4000万ドル、前四半期は13億6600万ドル

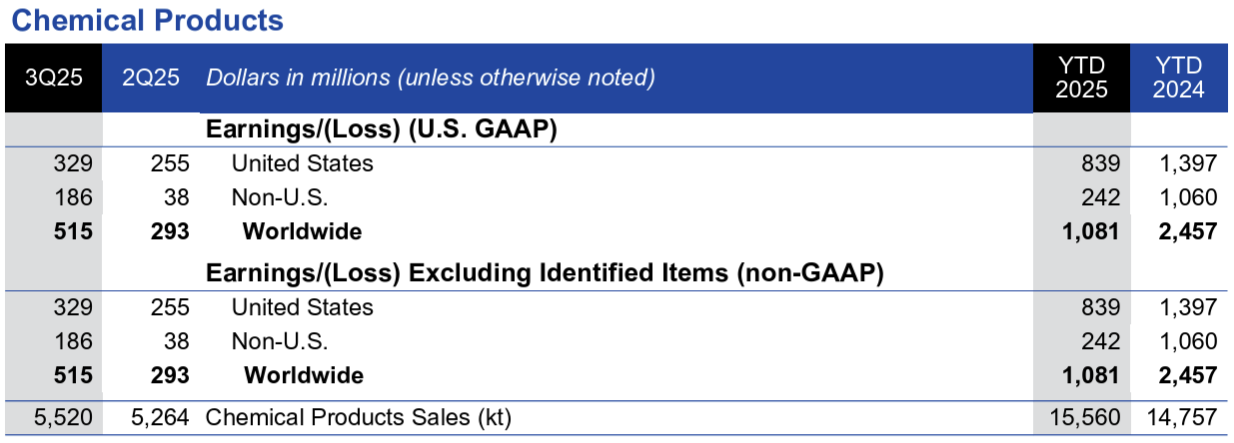

【化学製品(CP)】

- 化学製品のNon-GAAPベースの利益は5億1500万ドル、前四半期は2億9300万ドル

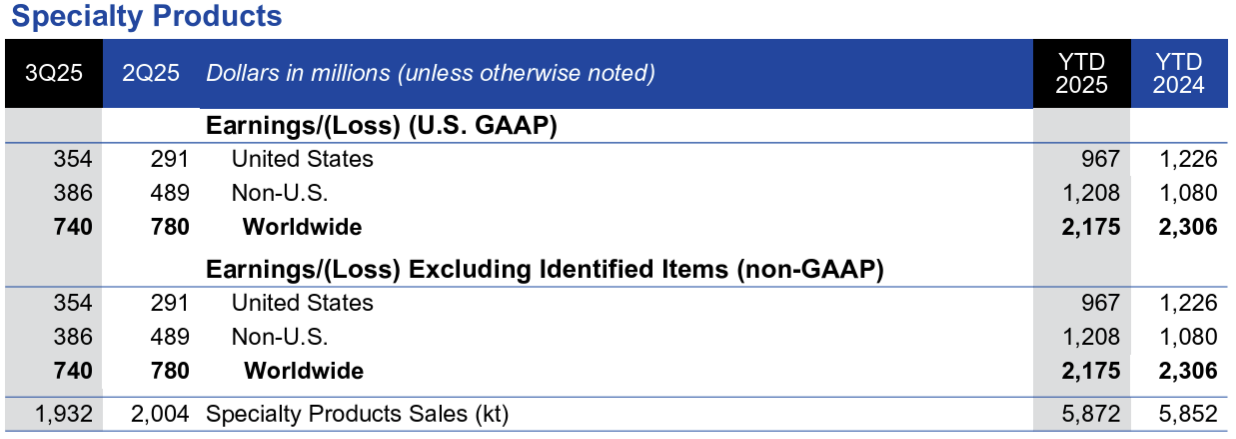

【特殊製品(SP)】

- 特殊製品のNon-GAAPベースの利益は7億4000万ドル、前四半期は7億8000万ドル

2025年通期見通し

2025年の通期見通しに関しての資料提示はなし。第4四半期の考慮事項は以下。

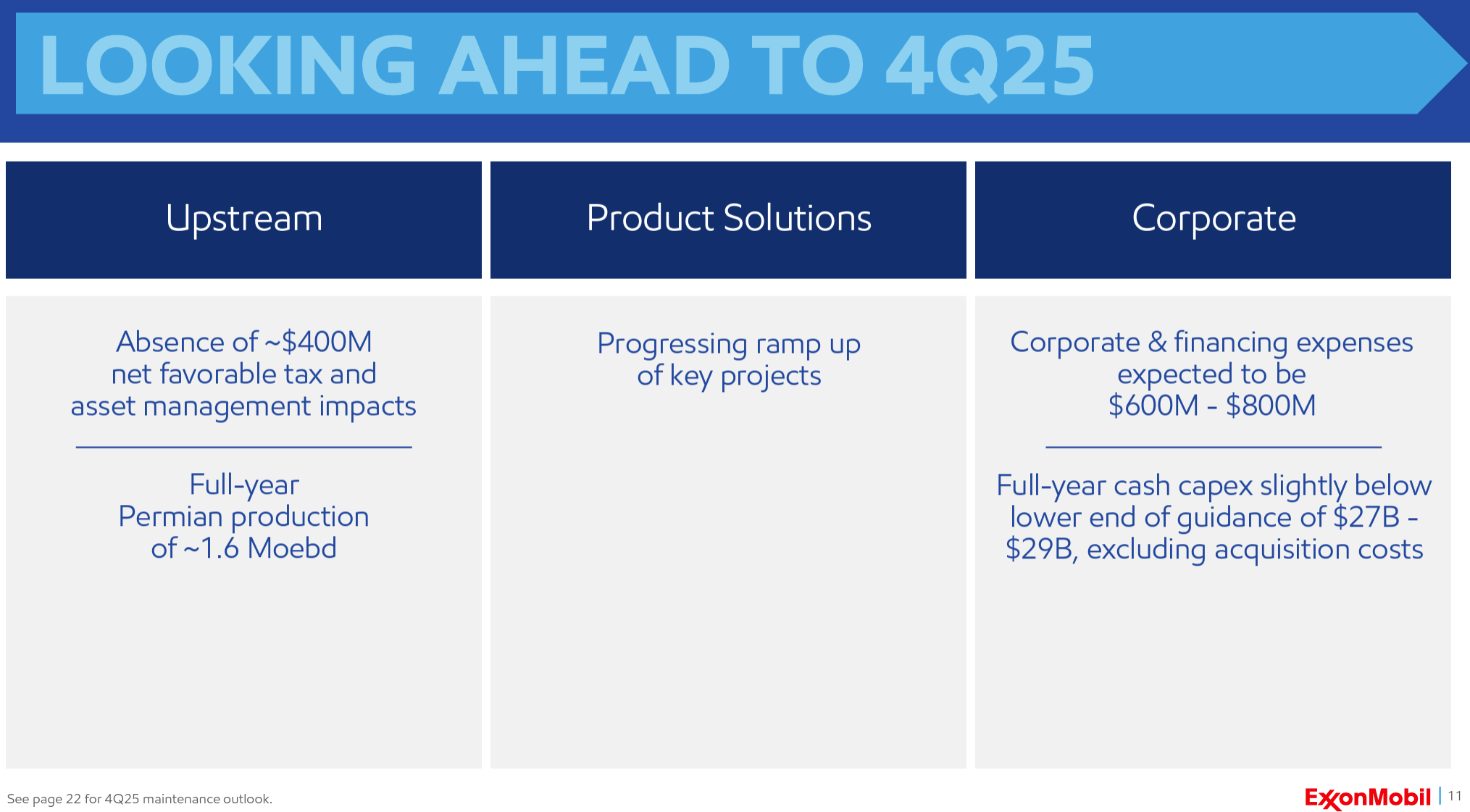

【アップストリーム事業】

- 第4四半期には第3四半期にあった有利な税制と資産運用による4億ドルが喪失

- パーミアン盆地の通年生産量は原油換算生産量で日量160万バレル相当

【プロダクトソリューション事業】

- 主要プロジェクトの拡大進行(中国、シンガポール)

【コーポレート】

- 経費および資金調達費用は6億ドルから8億ドルになると予想

- 買収費用を除く通期の現金設備投資は、見通しの下限である270億ドル~290億ドルをわずかに下回る

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 第3四半期も好調な業績を達成し、当社が真に他社を圧倒する存在であることを引き続き示した

- 同様の原油価格環境下において、過去最高の1株当たり利益を達成

- ガイアナ鉱区では、四半期生産量が日量70万バレルを超え記録を更新

- またガイアナ鉱区でのイエローテイル開発プロジェクトを4ヶ月早く予算内で開始

- パーミアンでは、日量約170万バレルの石油換算生産量という新たな記録を樹立するとともに、油井回収率を最大20%向上させる軽量プロパントなどの独自技術の活用拡大も進めている

- 2025年までの主要プロジェクト10件のうち8件を既に開始し、残りの2件も順調に進んでいる

- 昨年12月に策定した2024年から2030年の間に60億ドルの追加コスト削減計画は、既に22億ドルの構造的コスト削減を実施しており、累計削減額は現在の1株当たり利益の約3分の1に相当

- この規模、このレベルのイノベーション、このような価値の提供を実現している企業は、業界に他に類を見ない

- 買収関連

- プロダクトソリューション事業では、グラファイト/炭素材料のリーダーであるSuperior Graphite社から主要資産を買収し、バッテリー負極材市場への参入を加速させることを発表

- アップストリーム事業では、Sinochem Petroleum社からパーミアン盆地にある8万エーカー以上の土地を買収

- 財務関連

- 営業キャッシュフローは148億ドルで、パーミアンとガイアナにおける記録的な生産量に支えられた。フリーキャッシュフローは63億ドル

- 当四半期の現金設備投資は86億ドルで、これには現金による成長買収のための約24億ドルが含まれる

- このM&A活動を除くと、通期の現金設備投資は、通期270億ドルから290億ドルという前回見通しの下限をわずかに下回る見込み

- 人員削減に関して5億1000万ドルの費用を計上

- バランスシートは引き続き同業他社の中で最も強固であり、純負債対資本比率はわずか9.5%

- 今年度の自社株買いは、前回の発表通り200億ドルの計画を継続。第3四半期の自社株買いは51億ドル

- 四半期配当を4セント増額し、1株当たり1.03ドルとすることを発表

- これにより、当社は43年連続で1株当たり年間配当金を増額しており、これはS&P 500構成企業の95%よりも長い実績

- 12月9日(火)に年次企業計画アップデートを行う予定

- 質疑応答

- 現金設備投資が通期見通しを下回る見込みである理由について

- 市場が当初の計画ほど急速に発展していないため、支出ペースを調整している

- 付け加えると今四半期には買収が2件あり合計で24億ドルだった。そして現金設備投資の下限をわずかに下回る見通しとしたが、これはM&A取引を除外したもの

- パーミアンでの生産量が増加している理由について

- 何か一つの要因によるものではない

- 常に改善点を模索し、これまでの取り組みを評価し、即座に変更を加えることで全般にわたって改善が見られ、生産性が向上し、より効果的な資本配分が実現できたことが要因

- 配当成長率が少ない点が株価上昇の妨げになっている可能性について

- 投資家の方々と話をすると、当社の配当成長率、配当成長への全体的なアプローチ、そして配当成長だけでなく、より一貫性のある自社株買いプログラムへの全体的なアプローチについても肯定的なコメントを頂くことが多い

- 競合他社、S&P500指数全体、工業株と比較しても、我々は非常に良い状況にあると感じている

- 我々は配当に対するコミットメントと、そのコミットメントが今後どのように展開していくかを非常に意識し重要だと考えている

- Superior Graphite社の買収効果について

- 当社の技術者たちは独自の炭素分子を開発し、パイロットプラントで行った研究は、リチウムイオン電池の大幅な改善効果を実証している

- 充電速度は30%向上、持続時間は30%延長、電池寿命は現行技術の4倍にまで延びている

- 市場規模は最大400億ドルに達する可能性があり、我々が追求する価値のある市場だと考えている

- 分子設計の他に課題となるのは黒鉛化プロセスであり、Superior Graphite社には、これに対応できる技術と資産がある

- この市場は中国企業が支配しているため、供給コストが非常に低いレベルでなければならないことを強く認識しており、Superior Graphite社はそれを達成するのに役立つ

- 当社の技術者たちは独自の炭素分子を開発し、パイロットプラントで行った研究は、リチウムイオン電池の大幅な改善効果を実証している

- 人員削減とプロジェクト拡大の関係について

- 2019年以降の構造的コスト削減では、業務をより効果的に効率的に行うよう変革してきており、人員削減とプロジェクト拡大は必ずしも相反しない

- 現在必要な業務/プロジェクトを行う上で、組織的な限界には達していないと考えているし、率直に言って限界があるとは思わない

- 現金設備投資が通期見通しを下回る見込みである理由について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の総収入(Total revenues and other income)は852億9400万ドル、市場予想の864億8000万ドルを下回っている

- 2025年第3四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は1.88ドル、市場予想の1.82ドルを上回っている

となっている。

まとめ

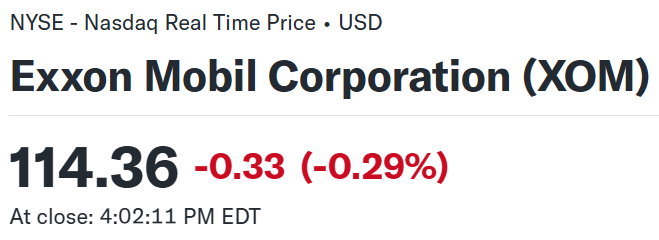

上記の様な決算内容を受けてエクソン・モービルの株価は

前日比0.29%の下落。同日の米国市場が

小幅とはいえ主要3指数がいずれも上昇したのと比べるとやや見劣りがする。

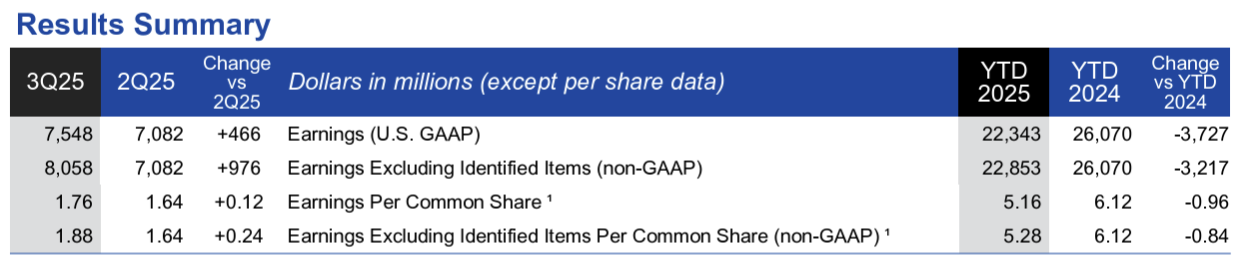

EPSは市場予想を上回ったものの、売上は市場予想に届かず、また投資が嵩んだためかフリーキャッシュフローが前年同期の113億ドルから63億ドルに減少したことも影響しているかもしれない。

決算後数日を含めた年初来のエクソン株の推移を市場(S&P 500)と比べてみると

前回8月1日の決算以降は年初と同等まで下落したが、その後は方向感の定まらない動きながらも持ちこたえて年初来0~5%の範囲を中心にした推移。そして今回決算を受けてやや下落したのものの、その後は持ち直している。これは11月6日にギリシャ沖で天然ガスを探鉱する契約に調印したことを発表したことが原因と思われる。

ちなみにエクソンの業績/株価との連動性が高いニューヨーク原油先物の動きも確認して見ると

エクソン第2四半期決算頃から原油先物価格は下落傾向がはっきりしている一方で、エクソン株は既述の通り持ちこたえているという意外な状況となっている。

今後のエクソン株だが、決算内容からするとあまり期待は出来そうにはない。ただニューヨーク原油先物が下落傾向にある中エクソン株はよく持ちこたえているので、ここ数ヶ月の年初来0~10%程度の株価水準を維持してくれれば御の字だろう。

ちなみにOPECプラスは11月3日の会合で、供給過剰の懸念からか2026年1~3月の増産を停止することで合意している(12月は小幅な増産)。ここ数ヶ月エクソン株に大きな影響を及ぼしていないとは言えこの状況が続く保証はないので、こちらの動きにも気を付けておくべきだろう。