はじめに

2025年10月28日(火)の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2025年第3四半期決算発表があった。

前回2025年7月の第2四半期決算では市場予想を上回る売上、EPSだったのだが、好調な第2四半期だったにもかかわらず通期見通しが据え置かれた(恒常為替ベースの調整後EPS成長率はマイナス10%)こと、北米事業の売上が減少し苦戦していることが影響してか前日比6%を超える大幅下落。その際には

「今後のモンデリーズ株だが、今回下落の要因(と思われる)であった通期見通し据え置きを考えると下半期はやや苦戦する可能性もあり、あまり期待はしない方が良さそうだ。何とか早急に下げ止まって、年初来プラス圏を維持してもらいたいがどうなるだろうか。」

と期待出来ない旨を記していた。

その後は当時懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移していた中、モンデリーズ株はやはり想定していた様に低調だった印象がある。

そんな中で、今回のモンデリーズ決算そして株価はどのような結果となったのか。以下決算内容を整理しておくことにする。

モンデリーズ2025年第3四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

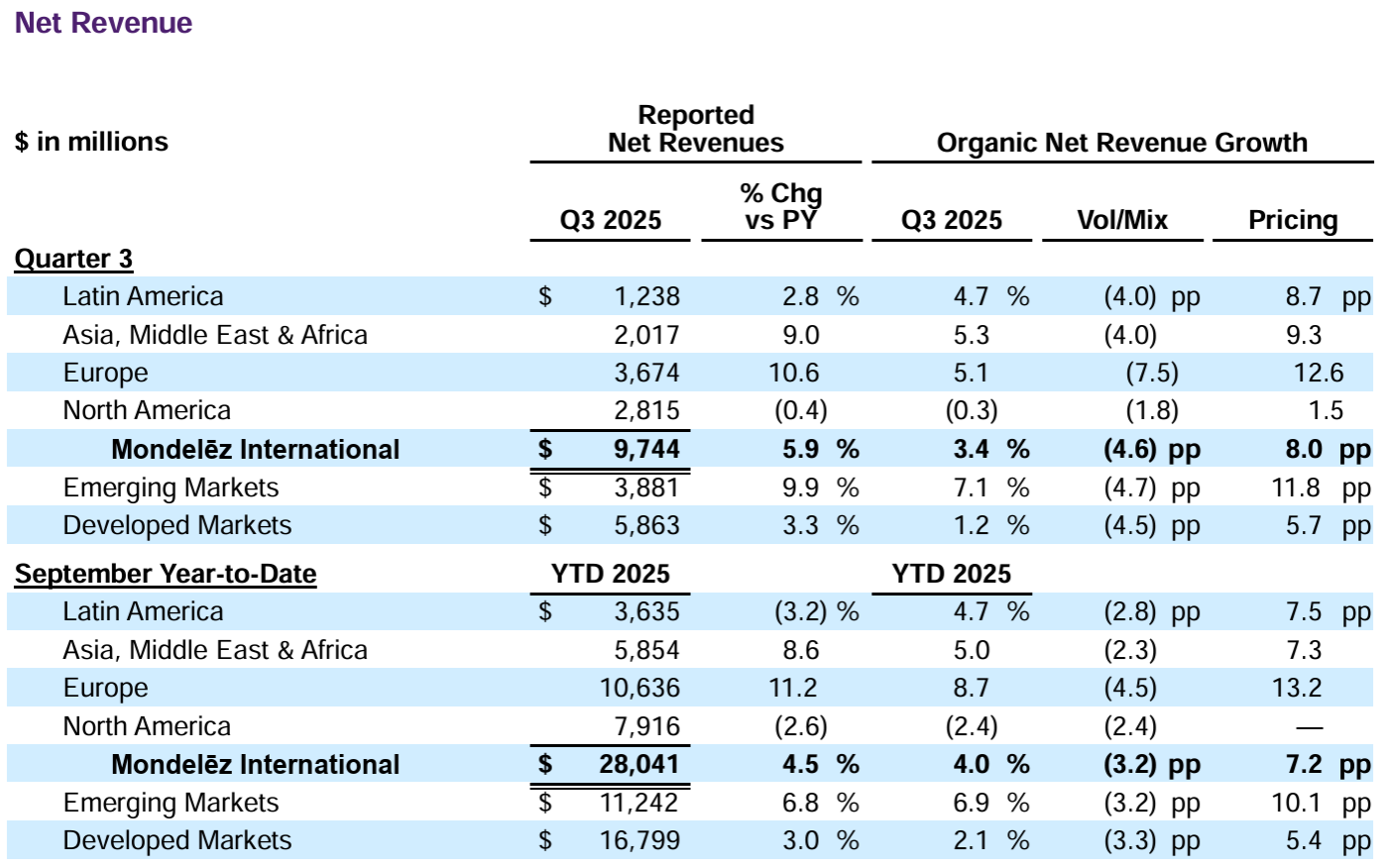

- 2025年第3四半期のレポートベース純売上高(Reported Net Revenues)は97億4400万ドルで前年同期比5.9%増

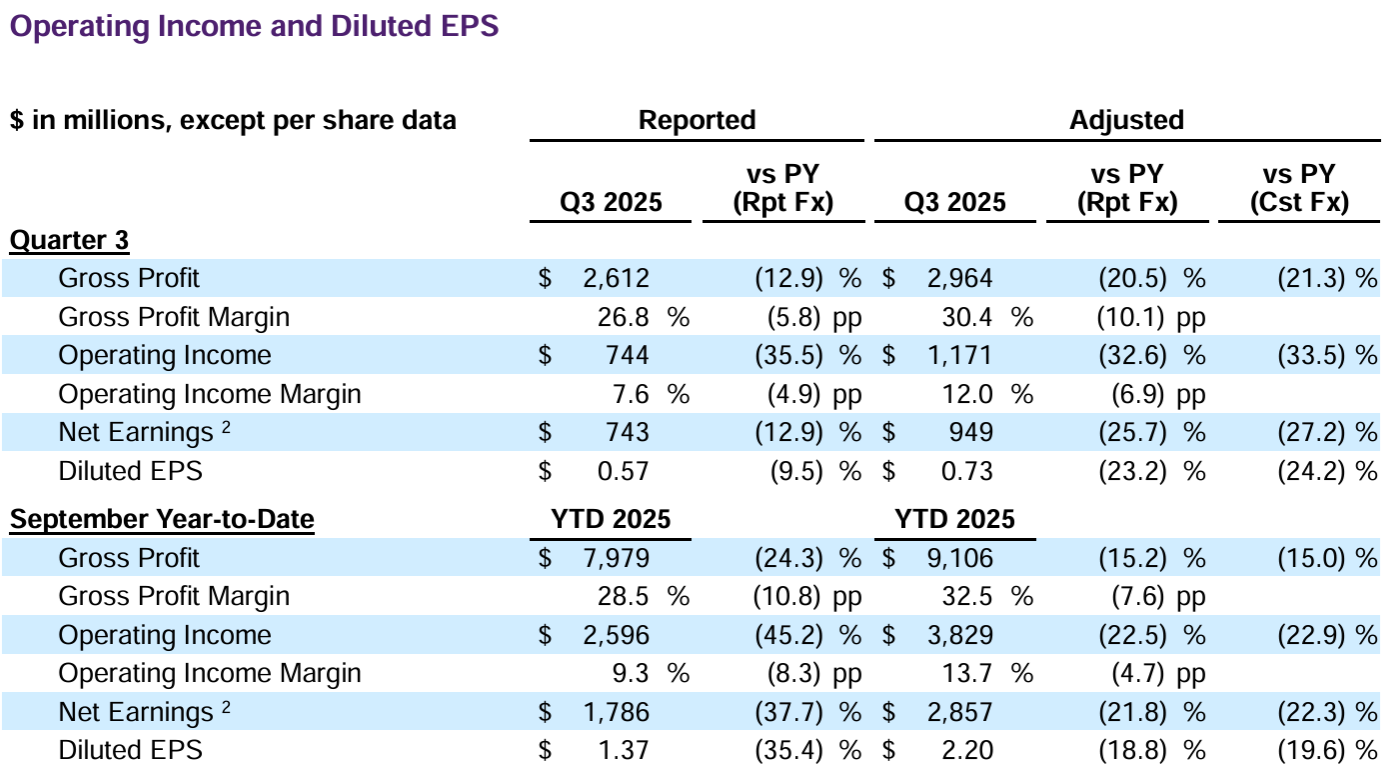

- 2025年第3四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.73ドルで前年同期比23.2%減(恒常為替ベースでは24.2%減)

2025年通期見通し

2025年通期の見通しは以下の通り。

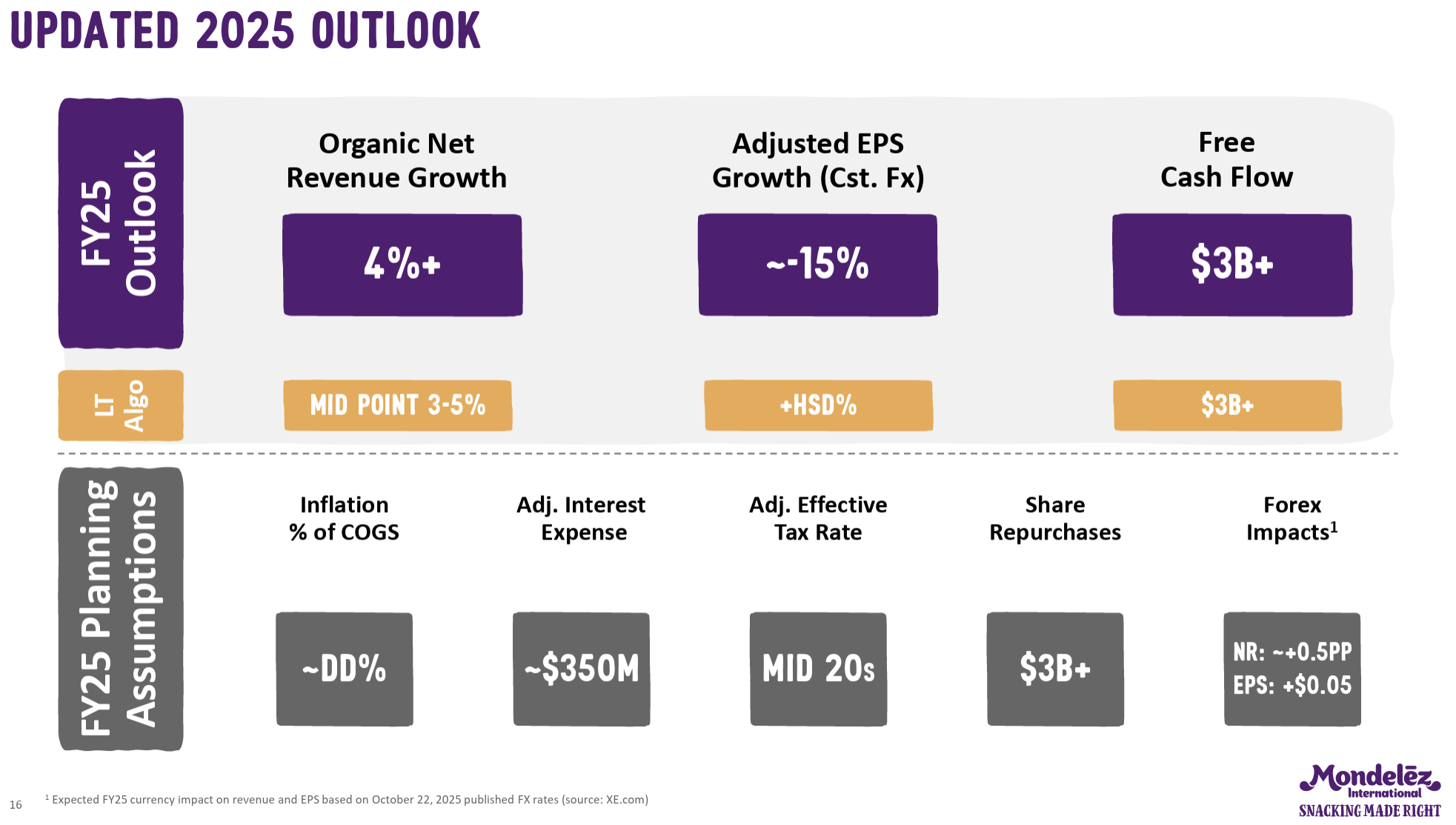

- 既存事業純売上成長率(Organic Net Revenue growth):~4%(前回の~5%から下方修正)

- 調整後EPS成長率(恒常為替ベース):~-15%(前回の~-10%から下方修正)

- フリーキャッシュフロー:30億ドル超(前回と変わらず)

- 自社株買い:30億ドル超(前回と変わらず)

その他

その他決算発表/アナリストとのカンファレンスコールで気になった点は以下の通り。決算発表説明は事前準備資料で行われ、カンファレンスコールでは質疑応答のみ。

- 第3四半期業績について

- 価格設定の好調が販売数量の減少を一部相殺し、既存事業売上高は3.4%増

- 消費者の先行き不透明感が続く中、堅調な市場シェアを維持

- 夏の猛暑を受け欧州でチョコレート消費が低迷したことに加え、記録的な高水準のカカオ投入コストが、当四半期の業績に悪影響を及ぼした

- 長期的なチョコレート戦略の実行に引き続き注力しており、最近のカカオ価格の落ち着きと、今秋のカカオ収穫量の増加が期待できることに勇気づけられている

- 2025年通期見通し

- 厳しい事業環境を鑑み、2025年通期の見通しを恒常為替ベースで4%の既存事業売上高成長、調整後1株当たり利益成長率約15%減少に下方修正

- 現状を踏まえ、2026年には当社長期アルゴリズムベースのEPS成長率を予測

- 北米・欧州市場について

- 北米

- 広範な経済の不確実性と生活費への懸念から消費者心理は依然として低迷しており、米国政府閉鎖の影響も深刻化している

- 米国のビスケット市場は過去3ヶ月軟調に推移しており、価格重視の消費者はディスカウントストアを利用する傾向が強まっている一方で、高所得層の消費者はプレミアムで健康に良い製品を選ぶ傾向が強まっている

- 販売促進活動は、概して過去のサイクルで見られたような投資収益率を生み出していない

- こうした逆風に対処するための各種取り組みを強化していく

- 欧州

- 消費者信頼感は概ね横ばいであり、ビスケットとチョコレートのカテゴリーは概ね当社の予想通りの成長を示しシェアを拡大している

- 北米

- カカオ価格の状況

- ココア価格はここ数週間、複数の要因により下落

- 主要作物の見通しは良好で、供給過剰につながると予想

- 現時点で当社は2026年のココアエクスポージャーの大部分をカバーている

- ココアに関する以下の戦略的優先事項についても順調に進捗

- 複数の大規模農業への投資

- 原産地の多様化

- 有望な結果を示している細胞培養ココアなどのココア代替品

- 特定の非チョコレート製品の配合変更

- 質疑応答

- 欧州の詳細について

- 消費者信頼感は概ね安定しており、前四半期と比べて変化はない

- ビスケット、ケーキ、ペストリー、食品事業はいずれも好調

- ココアは約30%という大幅な値上げを余儀なくされたが、チョコレートカテゴリーも概ね予想通りの業績を上げている

- 7月に猛暑が発生し、大幅な人員削減も実施したことが、販売量に影響した

- ポートフォリオの一部の分野で価格設定の見直しを行った結果、販売数量とシェアが向上している

- 今年最も高額なカカオコストが発生したという事実を踏まえると、今後は欧州でも大幅な改善が見込まれる

- 見通しの下方修正について

- 2025年のガイダンスを発表した時点では明らかに想定していなかった以下の一連の影響

- 関税とそれに伴う不確実性による消費者心理全体への悪影響

- 小売業者が運転資金を削減したことで米国で発生した原材料の在庫調整

- ヨーロッパを襲った前例のない猛暑

- 新しいガイダンスが暗示する第4四半期を見ると、我々の対応により実際には売上高の増加することがわかると思う

- 2026年度に関しては、現時点で全てをまとめてお伝えするのは時期尚早

- 来年のカカオ価格にについては、さらなる下落のケースに備えて一連の補償戦略を講じており、カカオの取引価格が過去の水準と比べてかなり高い水準であっても、確実に当社にプラスになる

- 2025年のガイダンスを発表した時点では明らかに想定していなかった以下の一連の影響

- アメリカ市場の詳細について

- 上半期と比べて第3四半期の方が減速しており、消費者が経済全般について非常に懸念を抱いており、価格設定に不満を抱いていることが要因

- 消費者は生活必需品に重点を置くようになっているため、スナック類はそれほど重要ではなくなり、それが販売量にも表れている

- 更にプロモーションは必ずしも期待通りのROIをもたらしていない

- オムニチャネルの強化、マルチパック商品の強化、高価格/低価格それぞれでの価格適正化、プロモーションの見直しなどの施策を通じることで、来年は米国でプラス成長を達成できると考えている

- 2026年の見通しについて

- 売上高については、3つの重要な要素を考える必要がある

- 明らかにチョコレートの価格がデフレ傾向にあると考えられる欧州

- 価格上昇局面で見られた弾力性は価格下落局面でも発揮されるはずで、重要なのは2026年のヨーロッパのチョコレート事業は販売量の増加が見込まれる点

- 現時点では販売量と価格主導による継続的な成長が見込まれる新興市場

- 市場状況の改善は見込んでいないが、チャネル拡大、自社ブランドへの投資拡大、特に当社にとって好調な事業への注力強化によって、売上高/利益回復が見込まれる米国

- 明らかにチョコレートの価格がデフレ傾向にあると考えられる欧州

- 売上高については、3つの重要な要素を考える必要がある

- 先ほどガイダンスは第4四半期の既存事業売上高の増加を示唆していると言及したが正しい理解か

- はい、第4四半期に向けて売上高は改善する見込み

- ヨーロッパでは販売数量が若干増加する見込みで、それが成長の原動力の一つ

- 米国市場では、販売数量ベースで既にお伝えしているマイナス4%の見通しに沿って推移すると予測しているが、既に申し上げた通り価格戦略とプロモーションを微調整しており、価格設定が徐々に改善され、売上高と利益の両方にプラスの影響を与えると見込んでいる

- 欧州の詳細について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の純売上高(Reported Net Revenues)は97億4400万ドル、市場予想の97億1000万ドルを上回っている

- 2025年第3四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.73ドル、市場予想の0.72ドルを上回っている

となっている。

まとめ

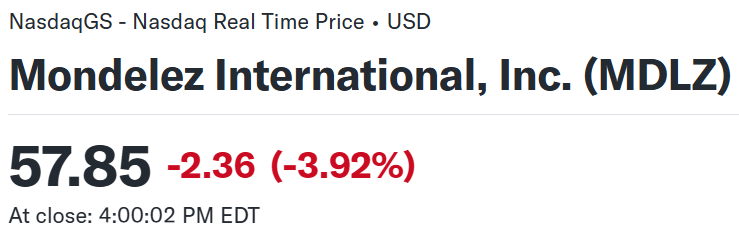

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は

前日比3.92%の下落。同日の米国市場が

FOMC/パウエル議長の会見での変動はあったがほぼ前日比と変わらなかったのと比べるとモンデリーズ株の下落は大きい。売上、EPSは市場予想を上回ったものの通期見通しを引き下げたことが嫌忌されたのだろう。

決算後数日を含めた年初来のモンデリーズ株の推移を市場(S&P 500)と比べると

前四半期決算での大幅下落から明確な下落傾向とはならなかったものの、市場が上昇していたのと比べるとやはり低調な株価推移。そして今回決算を受けて更に下落幅が拡大し、決算後も下げ止まってはいない。

今後のモンデリーズ株だが、今回決算において通期見通し、つまり第4四半期見通しを引き下げたことによる株価下落、それが決算後数日続いていることを考えると期待は出来ないだろう。何とか早く下げ止まって、明確な下落傾向とはならず持ちこたえて欲しいものだがどうなるか。