はじめに

米現地時間2025年10月28日(火)、29日(水)に2025年7回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2025年9月16、17日のFOMC会合はFOMC声明、経済予測要旨、パウエル議長の会見いずれも概ね市場の予想通り(年内2回の利下げ)だったためか、パウエル議長が会見で利下げを急がない姿勢を示したことで10年債とドル円為替に多少影響はあったが、市場への大きな変動は無し。

その後米2026会計年度のつなぎ予算が不成立のため一部政府機関が閉鎖となった影響で、公的機関の経済指標発表が遅れることになり利下げの方向性がつかみづらかったのだが、パウエル議長が10月半ばに行った講演で、経済活動の成長が予想よりもやや堅調な軌道を辿っている可能性を示している、としたことから年内2回の利下げがやはり有力視される様になり、遅れて10月下旬に発表された米消費者物価指数(CPI)が市場予想を下回ったことで、やはり年2回の利下げが行われるだろう、というのが今回のFOMC前の市場の見方となっていた。

そんな中、実際の政策金利結果及びパウエル議長の会見、そして市場はどう反応したのかを確認し整理しておく。

2025年10月28日、29日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「最近の指標は今年上半期の経済活動の成長が鈍化したことを示唆、雇用の伸びは鈍化し失業率はわずかに上昇したものの依然として低水準、労働市場は引き続き堅調、インフレ率はやや高い水準を維持」といった趣旨の文章

⇒今回は「Recent indicators suggest that growth of economic activity moderated in the first half of the year.(最近の指標は今年上半期の経済活動の成長が鈍化したことを示唆)」という一文が、「Available indicators suggest that economic activity has been expanding at a moderate pace. (入手可能な指標は経済活動が緩やかなペースで拡大していることを示唆)」と変わっている

⇒雇用については「 the unemployment rate has edged up but remained low(失業率はわずかに上昇したものの依然として低水準)」という一文に文言が加えられ「the unemployment rate has edged up but remained low through August; more recent indicators are consistent with these developments(失業率はわずかに上昇したものの8月までは依然として低水準、最近の指標もこうした動きを裏付けている)と変更されている

【委員会の目的と現状】

- 前回は「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「経済見通しに関する不確実性は依然として高い水準にある」、「委員会は雇用とインフレの双方に対するリスクに注意を払っている」、「雇用に対する下振れリスクが高まっていると判断している」といった趣旨の文章

⇒今回は前回追加された雇用とインフレのリスクに対して「and judges that downside risks to employment have risen(雇用に対する下振れリスクが高まっていると判断している)」という文章に「downside risks to employment rose in recent months.(ここ数ヶ月)」という文言が追加されている

【今後の政策金利決定に関して】

- 前回は「委員会は目標達成のため、またリスクバランスの変化を踏まえ、フェデラルファンド金利の目標範囲を0.25パーセントポイント引き下げ4.00~4.25%に変更することを決定した」、「フェデラルファンド金利の目標レンジの追加調整を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価」、「委員会は、引き続き国債、政府機関債、および政府機関住宅ローン担保証券の保有を削減する」、「委員会は、最大限の雇用を支援し、インフレ率を2%の目標に戻すことに強く取り組んでいく」といった趣旨の文章

⇒今回は「委員会は目標達成のため、またリスクバランスの変化を踏まえ、フェデラルファンド金利の目標範囲を0.25パーセントポイント引き下げ3.75~4.00%に変更することを決定した」

⇒また保有証券に関しては「委員会は、12月1日に保有する証券の削減を完了することを決定」と発表

【金融政策の決定に関して】

- 前回は「金融政策の適切なスタンスを評価するにあたり、委員会は引き続き経済見通しに対する入手可能な情報の含意を注視していく」、「委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意がある」、「委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢に関する指標を含む幅広い情報を考慮に入れる」と言った趣旨の文章

⇒前回と一言一句変わらず

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 入手可能なデータは雇用とインフレの見通しが9月の会合以来あまり変わっていないことを示唆しているが、政府閉鎖前のデータは経済がより堅調な軌道に乗っている可能性を示している。閉鎖は続く限り経済活動を圧迫するが、終了すれば反転するはずだ

- 労働需要は明らかに弱まっており、入手可能な証拠はレイオフと雇用が低水準にとどまっていることを示唆し、求人件数と採用難度は引き続き低下している

- インフレ率は目標に対してやや高い水準を維持しており、サービス部門のディスインフレは継続、長期インフレ期待の指標の大半は目標と整合している。関税引き上げで一部商品価格が上昇しているが、関税によるインフレへの影響は短期的なものとするのが妥当な基本シナリオ。より持続的なインフレリスクを管理する必要、継続的な問題とならないようにすることが我々の義務

- インフレリスクは上振れ、雇用リスクは下振れしており、リスクのない道筋はなくバランスのとれたアプローチが必要

- FRBは良好な立場を維持し、経済情勢にタイムリーに対応できる態勢が整っている。12月の政策決定の進め方について異なる見解があり、会合で大きく意見が分かれるが12月の追加利下げは確実ではない

- 質疑応答

- 今回の利下げ決定について

- 本日の利下げはリスク管理が目的で政策はやや引き締め的。金利は緩和的ではないが、以前よりは大幅に緩和されている

- 当局者の見通し、リスク許容度はそれぞれ異なっており、見解の違いは将来に関するもの

- 金利引き下げは需要と雇用をある程度支えるだろう。それが利下げを行う理由

- これまでのところ、我々は正しいことをしてきたと思う

- 12月のFOMCでの利下げについて

- 12月の利下げは既定路線ではない

- (利下げを)1会合見送るべきだという意見が高まっている。それは(前回FOMCでの)経済予測要旨でも、(その後の委員の)発言にも見られた。今日の会合の議事要旨でも確認できるだろう

- 一部のFOMCメンバーは慎重姿勢を維持すべき時期だと感じているが、利下げを進めようという他のメンバーからの意見もある。FOMC当局者全員が目標達成に深くコミットしているが、そのやり方を巡っては意見の相違がある

- 情報が得られず、経済に変化が見られない場合、利下げを緩めるべきだという議論が出てくるだろう。何をすべきか、どのくらいのスピードでやるべきかについては様々な意見がある

- 12月の会合までにデータの流れが改善されることを期待

- バランスシート縮小(保有証券削減)終了について

- 現在バランスシート縮小を続けるメリットは少ない

- バランスシート縮小の日程を12月1日とし、市場に適応する時間を与える

- インフレについて

- 雇用とインフレリスク双方に対し1つの手段で対処することはできず、不確実性が高ければ慎重な行動が正当化される可能性がある

- 9月CPIは予想より幾分鈍化し、モノの価格上昇でインフレは上昇したが、住宅サービス関連のインフレ低下は朗報

- 関税を考慮しないインフレは目標の2%からさほど遠くない

- 一方で労働市場の逼迫やインフレ期待の変化は見込めず、インフレが高止まりする可能性もある

- 関税の影響が消費者に及ぶまで時間がかかり、関税によりインフレ率が0.2~0.4%上昇する可能性はあるが、それは一時的なものになるはず

- インフレは依然として人々を非常に不安にさせており、関税の影響が消え実質所得が上昇するまでには時間がかかるだろう

- インフレ問題を軽視するのは適切ではないが、インフレ上昇のリスクは4月以降低下している

- 政府機関閉鎖について

- 政府機関の閉鎖中、経済について詳細な理解が得られるとは思わない

- データ不足は12月の決定に影響を与える可能性があり、データがなければより慎重になるべきかもしれない

- 労働市場について

- データが労働市場の安定、あるいは勢いを増していることを示せば、政策決定に影響を与えるだろう

- しかし労働市場は明らかに急速に悪化しており、レイオフ(一時解雇)など巡る状況を注視している

- 通常は労働市場の方がインフレよりも堅調な指標を示すが、今回は労働市場の方がより悲観的な内容を示している

- 雇用創出鈍化の主因は供給の変化によるもので、労働統計局による過大計上を調整すれば、雇用創出はほぼゼロに近い

- 一方で新規失業保険申請件数や求人数など、雇用市場や経済のどの部分にも大幅な悪化を示す兆候は見られない

- 物価安定を維持すると共に労働市場をより強くすることが、FRBができる最善

- その他

- 総じて経済状況は良好で、世帯全体の財政状況も概ね良好

- 銀行と金融システムには過剰なレバレッジは見られない。債務不履行の増加は、より広範な信用問題を意味するものではない

- 消費者支出も予測を覆し経済の支えとなっている

- 景気はやや軟化、今年の経済成長率は約1.6%と昨年より鈍化する見込み

- 今回の利下げ決定について

FOMC会合結果及びパウエル議長の発言を受けての市場

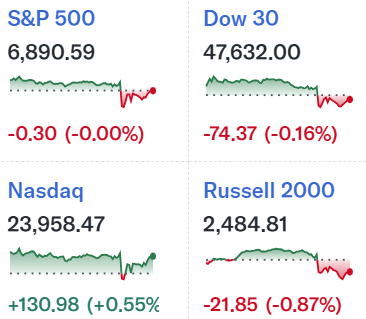

米国主要3株式指数

主要3指数はFOMC発表を控えて前日比上昇してほぼ横ばいが続いたが、一定のタイミングで大きく下落。S&P 500の日中の動きを見てみると

14時のFOMC声明発表ではほとんど変化が無かったものの、その後14:30からのパウエル議長の講演で一気に下落、その後S&P 500はやや持ち直して前日とほぼ同じで取引を終えている。

冒頭に記した様にFOMC会合前までは年2回の利下げが有力とされていた中で、パウエル議長が会見で「12月の利下げは既定路線ではない」と明言したことで市場が反応した訳だが、その後やや持ち直したのは12月の利下げを必ずしも否定した訳ではないためか、もしくはエヌビディア(NVDA)が前日比約3%上昇していることに牽引されたことが影響しているのだろうか。閉場前に持ち直した理由は今一つはっきりとしない。

ただ、ニューヨーク証券取引所では値下がり銘柄数が値上がり銘柄数を2.16対1の比率で上回り、NASDAQでも2.28対1で値下がり銘柄が多かった点は気に留めておくべきだろう。

ちなみにCMEのフェドウォッチツールでは今回FOMC会合前の12月の利下げを90.5%としていたのだが、パウエル議長の発言を受けて67.8%に急低下している。

米国10年債

FOMC声明が発表された米国東部夏時間14:00は上記チャートのCDT(米国中部夏時間)では13:00。

株式市場と同様にFOMC発表を控えてほぼ横ばいが続いたが、FOMC声明を受けてもそれ程変わらず。そしてパウエル議長の会見を受けて利回りは上昇して取引を終えている(債券市場の取引はパウエル議長の会見途中で終了)。

やはりパウエル議長が会見で「12月の利下げは既定路線ではない」と発言したことに反応し、債券市場は株式市場より早く終了するため、市場がその発言を冷静に受け止める時間的余裕が無かったことで利回りが上昇したまま取引を終えたのだろう。

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのGMT(英国標準時)では18:00。

FOMC声明発表前は1ドル=152.25円前後で推移していたが、FOMC声明でやや上昇。そしてパウエル議長の会見を受けて一時1ドル=153円台に。その後緩やかにドル安となりFOMC前の水準へと戻ったが、日銀が30日の金融政策決定会合で、政策金利を0.5%程度に据え置くことを7対2の賛成多数で決定したことでドル高へ。その後もドル高の流れが続き、これを書いている時点では2025年2月半ば以来となる1ドル=154円台となっている。

まとめ

以上今回のFOMC声明、パウエル議長の会見、それらを受けての市場の動きについて整理してみた。

やはりパウエル議長が会見で12月の利下げは既定路線ではないと明言したことが意外ではある。それでも市場が比較的落ち着いて受け止めたのは、会見が進むにつれて12月の利下げを否定した訳ではないこと、振り返ってみると前回FOMC以降のパウエル議長の講演での発言

パウエル議長は年内2回の利下げに慎重な姿勢崩さず(2025/9)

経済指標遅れの中でFRBパウエル議長の講演、他(2025/10)

から大きく変化があった訳ではない事が関係しているかもしれない。

市場が冷静に今回のFOMCを消化してくれたのは有難いが、パウエル議長の発言を受けて12月の利下げが既定路線ではなくなったことで、今後は経済指標やそれに関連する出来事次第で市場が大きく反応する可能性が出て来たとも言える。続く政府機関の閉鎖による公的機関の経済指標遅れ/品質問題なども絡んで、これまでよりも神経質な相場が続くかもしれない。しばらく気の休まらない日々となるのだろうか。